NEF (Timur Gayrimenkul) Firmasına Yönelik Kısa Bir Analiz

Bugünkü yapacağım NEF firma analizi, önceki firmaya yönelik yapmış olduğum analizin devamı niteliğindedir.

28 Ağustos 2018 tarihli analizimde firma sıkıntılarının kaynağı olarak iki hususa dikkatinizi çekmiştim.

28 Ağustos 2018 tarihli analizimde firma sıkıntılarının kaynağı olarak iki hususa dikkatinizi çekmiştim.

- 'Gayrimenkul ve inşaat firmalarının bir proje bitmeden başka bir projeye başlaması ve projeleri birbirini finanse edecek şekilde (minimal özkaynak ile) devam ettirmeye çalışan sektör yapısı Nef içinde geçerli duruyor. 2016 yılında herhangi bir sıkıntı yok gözükürken firma elinde bulunan arsalara ek başka arsalar için ciddi ön ödemeler yapmıştır. Para ucuzken ve ekonomi iyi durumundayken birbirini besleyen bu sistem aldatıcı güvenilirlik yaratmış olsa da sistem konuta olan talebe oldukça muhtaçtır.'

- 'Nef'i Torunlar ve İŞ GYO gibi diğer gayrimenkul firmalarından ayıran ve negatif olan en büyük özelliğinin kira geliri elde ettiği gayrimenkullerinin azlığıdır. Bu negatif durum konut yap-sat tarafında yaşanan durgunluğun şokunu azaltacak gelirlerin olmayışıdır. Son açıklanan finansal tablo dipnotlarına göre Nef'in 15 farklı süreçlerde olan konut projesi mevcuttur.

Yukarıda sunulan gerekçelere 2018 ikinci yarısında başlayan ve 2019 yılında da hız kaybetmeden devam eden konut satışlarındaki çöküş firma sıkıntılarını arttırmıştır. Bu sıkıntılar da firma finansal verilerine yansımıştır.

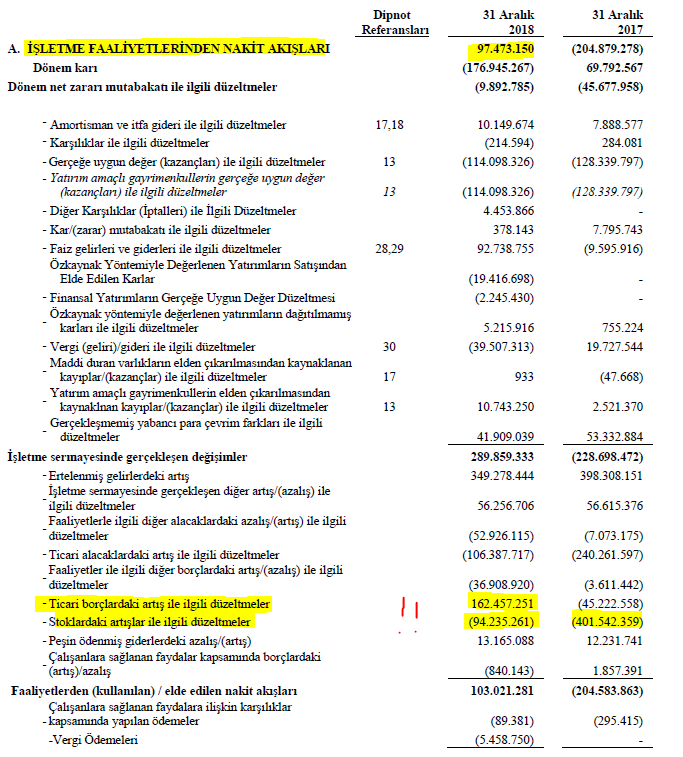

Firma finansal verileri 2. çeyrek sonuçların açıklanması ile daha güncel olacaktır; ancak yine de belli başlı verilerden firmanın yaşadığı sıkıntıları görmemiz mümkündür.

Firma 2018 yılında 2017 yılına göre oldukça vitesi küçültmüştür. Yavaşlama ile beraber firma 2018 yılında elde ettiği operasyonel performansı iyileştirerek 97,5 Milyon TL'ye çıkarmıştır. Bu iyileşen operasyonel nakit performansı pek de iç açıcı sebeplerden dolayı olmamıştır.

1. Firma projelerine bir yıl içerisinde yaptığı yatırımları 401,5 Milyon TL'den yaklaşık 94 Milyon TL'ye düşürmüştür.

2. Ticari alacaklardaki artış hızı azalmış, proje satışları (ertelenmiş gelir) devam etmiştir.

3. Firma ticari borçlarını 162.5 Milyon TL arttırmıştır.

Projelerde yaşanan yavaşlamayı aşağıda sunulan tablo da desteklemektedir.

Firmanın 2018 yılında uzun vadeli ticari borçlanmayı hangi koşullarda ve nasıl yaptığını ise bilemiyorum.

1. Firma projelerine bir yıl içerisinde yaptığı yatırımları 401,5 Milyon TL'den yaklaşık 94 Milyon TL'ye düşürmüştür.

2. Ticari alacaklardaki artış hızı azalmış, proje satışları (ertelenmiş gelir) devam etmiştir.

3. Firma ticari borçlarını 162.5 Milyon TL arttırmıştır.

Projelerde yaşanan yavaşlamayı aşağıda sunulan tablo da desteklemektedir.

Firmanın 2018 yılında uzun vadeli ticari borçlanmayı hangi koşullarda ve nasıl yaptığını ise bilemiyorum.

Yaklaşık 97,5 Milyon TL operasyonel nakit performansı yukarıda sıralanan ve sağlıklı olmayan nedenlerle elde edilebilmiştir. Elde edilen operasyonel nakit ise firmanın yalnızca faiz ödemelerine yetmektedir.

Yaklaşık 97 Milyon TL faiz ödeme verisi firmanın yapmış olduğu tüm faiz ödemelerini içerdiğini düşünmüyorum. Firmanın stok verileri içerisine dahil ettiği faiz maliyetinin var olması çok yüksek ihtimaldir (yukarıda işaretli 94,3 Milyon TL); ancak dipnotlarda içeriğini göremiyoruz.

Yaklaşık 97 Milyon TL faiz ödeme verisi firmanın yapmış olduğu tüm faiz ödemelerini içerdiğini düşünmüyorum. Firmanın stok verileri içerisine dahil ettiği faiz maliyetinin var olması çok yüksek ihtimaldir (yukarıda işaretli 94,3 Milyon TL); ancak dipnotlarda içeriğini göremiyoruz.

Firmanın faaliyetlerinde yavaşlamaya gitmesi ile beraber mevcut ortam sebebiyle konut satışlarından elde ettiği brüt kar oranı da gerilemiştir. Brüt kar %15 seviyelerinden %7 seviyelerine düşmüştür.

Firmanın devam eden ve satışını yaptığı konut stoklarının teslim edilmesi ile elde edeceği tatminkar kara, özkaynağını kuvvetlendirebilmesi açısından çok ihtiyacı vardır.

Firma, 2018 yılı içerisinde yapmış olduğu 407 Milyon TL'lik ayni sermaye artışı ile özkaynağını düşüşe karşı koruyabilmiştir; ancak bu geçici bir çözümdür. Zorlu ekonomik ortamda firmanın konut stoklarını en ideal kar marjı ile satmayı nasıl başarabilecek inanın bilemiyorum.

Firma, 2018 yılı içerisinde yapmış olduğu 407 Milyon TL'lik ayni sermaye artışı ile özkaynağını düşüşe karşı koruyabilmiştir; ancak bu geçici bir çözümdür. Zorlu ekonomik ortamda firmanın konut stoklarını en ideal kar marjı ile satmayı nasıl başarabilecek inanın bilemiyorum.

Bu bilgiler ışığında 4 Temmuz günü NEF tarafından Matriks uygulamasına aktarılan haber ilginçtir.

İlk olarak firma özkaynak verisi yapılan sermaye artışı ile beraber kamuoyuna açıklanan son finansal tablo verilerine göre 1 Milyar TL seviyesine çıkmamıştır. Yukarıda da görülebileceği üzere özkaynak verisi yaklaşık 700 Milyon TL'dir.

İkinci olarak ise sektörün en yüksek kredi notuna sahip olan firma niye 50 Milyon TL borçlanma aracının yaklaşık 3 Milyon TL kupon ödemesini yaptığını özel bir haber ile açıklıyor? Bazen verdiğiniz bilgi kuşkuları giderici değil; arttırıcı etki yapabilir.

Sonuç olarak kira geliri çok çok az olan NEF firması konut satışlarında yaşanan ciddi yavaşlamanın olumsuz etkileri ile zorlu bir dönemden geçmektedir. 2019 yılı ikinci çeyrek verilerinin açıklanması ile beraber NEF firmasının güncel görünümünü daha iyi analiz edebileceğiz; ancak pek de iç açıcı sonuçlar ile karşılaşacağımızı düşünmüyorum.

Firmanın faaliyetlerinde yavaşlamaya gitmesi ile beraber mevcut ortam sebebiyle konut satışlarından elde ettiği brüt kar oranı da gerilemiştir. Brüt kar %15 seviyelerinden %7 seviyelerine düşmüştür.

Firmanın devam eden ve satışını yaptığı konut stoklarının teslim edilmesi ile elde edeceği tatminkar kara, özkaynağını kuvvetlendirebilmesi açısından çok ihtiyacı vardır.

Bu bilgiler ışığında 4 Temmuz günü NEF tarafından Matriks uygulamasına aktarılan haber ilginçtir.

İlk olarak firma özkaynak verisi yapılan sermaye artışı ile beraber kamuoyuna açıklanan son finansal tablo verilerine göre 1 Milyar TL seviyesine çıkmamıştır. Yukarıda da görülebileceği üzere özkaynak verisi yaklaşık 700 Milyon TL'dir.

İkinci olarak ise sektörün en yüksek kredi notuna sahip olan firma niye 50 Milyon TL borçlanma aracının yaklaşık 3 Milyon TL kupon ödemesini yaptığını özel bir haber ile açıklıyor? Bazen verdiğiniz bilgi kuşkuları giderici değil; arttırıcı etki yapabilir.

Sonuç olarak kira geliri çok çok az olan NEF firması konut satışlarında yaşanan ciddi yavaşlamanın olumsuz etkileri ile zorlu bir dönemden geçmektedir. 2019 yılı ikinci çeyrek verilerinin açıklanması ile beraber NEF firmasının güncel görünümünü daha iyi analiz edebileceğiz; ancak pek de iç açıcı sonuçlar ile karşılaşacağımızı düşünmüyorum.

Yorumlar

Yorum Gönder