Eylül Ayı Okuduğum Kitaplar

Burada yer alan bilgiler kişisel görüşüm olup, kesinlikle yatırım tavsiyesi değildir.

Bu blogdaki popüler yayınlar

Global Yatırım Holding için 2019 yılı hareketli başladı diyebiliriz. Holding'in iş yaptığı sektörlerin belli başlıları beklentilerimin üstünde performans göstermiş, belli başlıları ise beklentilerimin atlında kalmış veya kalmaya devam etmiştir. Elimden geldiğince ilk çeyrek yaşanan gelişmelerden bahsedecek olsam da, geçmiş analizlerimden farklı olarak bugünkü analizime Holding'in dava süreçlerini de ekleyeceğim. Olumsuz Gelişmeler: Enerji Üretim: Holding'in enerji üretim iş kolu altında dağınık elektrik üretim tesisleri (Tres Enerji) ve biyokütle elektrik santralleri bulunmaktadır. Geçtiğimiz senenin aynı dönemine göre ilave 12 MW Mardin biyokütle santralinin devreye girmesine rağmen enerji üretim segmentinde meydana gelen FAVÖK performansı hiç iyi değildir. Firma oluşan olumsuz görüntünün sebepleri olarak aşağıda sunulan gerekçeleri göstermiştir. Yeni devreye giren santrallerin ilk dönemlerinin zayıf geçtiğini ve yüksek yağışın kullanılan girdi nem ora...

Aksa Enerji firmasına yönelik 25 Ağustos 2019 tarihli 2. çeyrek analizimi 'Sonuç olarak Aksa Enerji, mevcut hisse fiyatı ile ihtimal dahilinde olan olumlu gelişmeleri göz önünde bulundurduğumuzda cazip bir getiri potansiyeli oluşturduğunu düşünüyorum. Mevcut ya da yatırım yapmayı düşünen yatırımcıların Aksa Enerji FAVÖK rakamından çok, oluşturduğu nakit performansına odaklanmalarına fayda var. Bunun dışında mevcut Afrika yatırımlarının sözleşmelerinde (Mali sözleşmesi 2020 Eylül ayında bitiyor) yaşanacak gelişmelere ve yeni olası yatırımlar yakından takip edilmelidir.' düşüncelerimi sizlere sunarak bitirmiştim. Bugünkü görece kısa firma analizim de sunulan düşüncelere yönelik olacaktır. 1. Operasyonel Nakit Akış Performansı: Aksa Enerji firmasının elde edilen FAVÖK performansına göre yüksek oranda operasyonel nakit akış yaratma durumu 3. çeyrekte de devam etmektedir. Önceki analizlerimde de belirttiğim üzere, Aksa Enerji firmasının geçtiğimiz yıl yaşadığı en önemli ...

Bugüne kadar 'İşletme Faaliyetlerinden Nakit Akışları' performansının farklı farklı firmalar tarafından analiz etmemizi verimsizleştirecek şekilde sunulmasına yönelik analizlerim oldu. Analizlerimde açıkladığım ve değerleme yapma hususunda yanıltıcı olduklarını düşündüğüm sunum şekilleri değişen zaman dilimlerinde düzeltilmiştir. Not: Yanıltıcı olduklarını düşünsem de, kurallara aykırı olduklarını düşünmemekteyim. 2020 yıl sonu finansal tablolarının açıklanması ile karşıma 'İşletme Faaliyetlerinden Nakit Akış' performanslarını olduğundan daha iyi gösterdiğini düşündüğüm iki yeni sunum şekli çıkmıştır. Bugün sizler ile hem analiz yapmamızı zorlaştıran iki örneği, hem de önceden değiştirilmesinde fayda gördüğüm sunum şeklinin düzeltilmiş halini paylaşacağım. Önden belirtmeliyim ki, bugün inceleyeceğim üç firma da ya çok iyi firmalardır ya da sağlam temellere doğru son hız yol almaktadır. Kısacası, sunum seçimleri bu firmaların değerli firmalar olduğu gerçeğini yatırımcı...

Son dönemlerin, yapmış olduğu projeler ve sponsorluklar ile, en dikkat çeken gayrimenkul şirketlerinden biri olan Nef, geçtiğimiz haftalarda yaptığı sermaye artışı haberi ile dikkatimi çekti. Başarılarıyla övünen, Barcelona'ya sponsor olan ve borçlanma aracı borsada işlem gören Timur Gayrimenkul (Nef) firmasına göz atmanın gayrimenkul sektörü ile alakalı kırılgan durumu anlamamıza yararı olacağı kanısındayım. Yazıyı İŞ GYO firması birinci ve ikinci yazım ile paralel okumanızda fayda var. İŞ GYO ve Nef arasındaki en büyük fark İŞ GYO'nun konut yap-sat stratejisini kira geliri elde ettiği gayrimenkulleri ile destekleyebiliyor oluşudur. Nef Operasyonel Verileri Bir gayrimenkul firması için en önem verdiğim veri, stok kalemine yapılan yıllık harcamanın ne kadarının proje esnasında ünite satışı yapılarak (ertelenmiş gelir) finanse edildiğidir. Analiz edebileceğimiz yıl sayısı az olmasına rağmen, 2017 yılında stokların yükselişine göre ertelenmiş gelirlerdeki artış ger...

Aksa Akrilik firması iş yaptığı sektörde dünyanın en büyüğü olması yanında elde ettiği başarılı sonuçlar ve dağıttığı düzenli temettü ile uzun dönemde hisse senedi olarak iyi bir performans yakalamıştır. Bu yazımda Sasa Polyester analizime benzer, firmanın mevcut operasyonlarını değerlendirerek gelecekte önemi daha da artacak karbon elyaf ve teşvik alınarak yapılması planlanan yatırımlara ne kadar piyasa değeri belirlendiğini bulmaya çalışacağım. Her iki firma da petrol türevi hammaddelerden son ürünlerini üretiyor olsa da hammadde bakımında farklılıkları mevcuttur. Akrilik elyaf veya diğer son ürünlerin izlediği yolu gösteren güzel akış diyagramında görebilirsiniz. https://www.petrochemistry.eu/interactive-flowchart/ Aksa Akrilik özelinde akış: Aksa Akrilik firması özelinde ana hammadde 'akrilonitril'dir. Operasyonel Performans: Aksa Akrilik firmasının yıllık satış adetlerini sunmamasından ötürü kapasite kullanım yüzdesinden yola çıkarak yıllık üre...

Migros firması operasyonel performansında yaşanan başarılı grafik yılın ikinci çeyreğinde de hız kesmeden devam etmiştir. Operasyonlarda devam eden iyi seyre, bugüne kadar yaptığım tüm firma analizlerinde belirttiğim Euro'nun sakın kalma koşulu 3. çeyrek içerisinde günümüze kadar devam etmesi de eklenince, Migros hisse performansı 22 Mayıs tarihinde görmüş olduğu 11,33 TL seviyelerinden yazının yazıldığı tarihte 20,20 TL seviyelerine yükselmiştir. Hisse fiyatında ani yükseliş, Migros firması hisse fiyatının EURTRY seviye ve oynaklığına olan hassasiyetini göstermektedir. Bu hassasiyete Migros son yıllarda azami önem vermektedir. Bunun en son kanıtı ise Migros'un Kasım 2019 ve Mayıs 2020 aylarında ödenmesi planlanan Euro borç anapara ödemelerini 18 Temmuz'da erkenden yapmasıdır. Ancak Migros Euro borç anapara ödemeleri için asıl zorlu sınav Kasım 2020 ile Haziran 2023 ayları arasında olacaktır. Migros, yaklaşık 57 Milyon Euro erken anapara ödemesi yaparak Haziran 2...

İlginç bir başlık oldu farkındayım. Yıllar önce National Geographic kanalında aşağıda sizlere bir kesitini sunduğum programı izlemiştim. Yazının devamını okumadan önce lütfen videonun tamamını izleyiniz. Videoda bahsedilenlerin hisse senedi yatırımı için önemli bilgiler içerdiğini söylebilirim. Videoda bizi asıl ilgilendiren kısım sunulan kesittir. Bu kesit hisse senedi yatırımı hakkında çok şey anlatmaktadır. Nasıl mı? Sunulan kesitte kapının genişliğine, görülmeme durumuna karşı oklar ile gösterilen beyaz cisim engeline ve kalabalığa odaklanmalıyız. Kapı, engel ve kalabalığın hepsinin bana göre hisse senedi yatırımı açısından karşılıkları mevcuttur. Kapının Genişliği: hisse senedinin günlük likiditesi Cisim Engeli: Analistlerin raporu veya günah keçisi ilan edilen ters bakış açısı sunan kişiler Kalabalığı ise tarif etmeme gerek yoktur diye düşünüyorum. Kapının genişliği hisse yükselirken önemli olmayacaktır. Özellikle aralıksız yükseliş yapan yatırım araçları için...

Yaşar Holding ile alakalı önceki yazılarımdan farklı olarak bugün, 2019 yılı içerisinde mevcut 250 Milyon Dolarlık Eurobond borcun yeniden çevrilmesi durumunda nasıl bir faiz oranı ile karşılaşılabileceği üzerinde durmak istiyorum. Hesaplama sonunda bulacağım faiz oranı farazi olsa da, firmanın bulunan faiz oranını dahi ödeyip ödeyemeyeceğini hesaplamak faydalı olacaktır. Yukarıda bizlere sunulan vadeye kadar çıkan yıllık %55 faiz, firmanın yeniden borçlanması durumunda oluşabilecek faiz olarak değil; ödeyememesi durumunda ortaya çıkabilecek bir faiz oranı olarak bakmalıyız. Holding'in hiçbir hareket yapmaması ve borcu ödeyememesini fiyatlayan bir faiz oranı yerine yeniden borçlanma durumunda ortaya çıkabilecek faiz oranı için: 1. 2014 yılında yapılan borçlanma zamanında oluşan 5 yıllık Türkiye Eurobond ve firma faiz oranı arasındaki farka, 2. Firmanın 2014-2018 3.Ç arası operasyonel nakit performansına, 3. Dolar'ın ihraç tarihinden bugüne TL karşısında gö...

Seçili konulara yönelik analizlerimi, araştırmak ve bahsetmek istediğim konular biriktikçe sizlerle paylaşacağım. Not: Bu tarz analizleri sizlerle paylaşmamın asıl sebebi bildiklerimi yazıya aktararak kendimi geliştirmek ve hatalarımı görmek içindir. Bu sebeple yazılanları kesin doğru kabul etmeyiniz. Bugünkü seçili konular: 1. Akiş GYO Genel Müdürü'nün Değerleme Şaşkınlığı 2. Likidite İskontosunun Önemine Örnek 3. Kısaca BOTAŞ Finansal Verileri 4. TCMB Finansal Hesaplar Raporu Akiş GYO Genel Müdürü'nün Değerleme Şaşkınlığı: Akiş GYO Genel Müdürü 31 Ekim günü BloombergHT kanalında Piyasa Hattı programına konuk oldu. Gerçekçi yorumları ile karşımıza çıkan Gökşin Bey programın bir bölümünde 'Borsada işlem gören firma hissemizin (AKSGY) özkaynağımıza oranla 0,2'lerde %75-80 iskontolu işlem görmesini anlamlandıramıyorum.' diyerek şaşkınlığını dile getirmiştir. İlave olarak 'Yatırımcıların yatırım amaçlı gayrimenkul altında izlenen varlık değerlemelerini ...

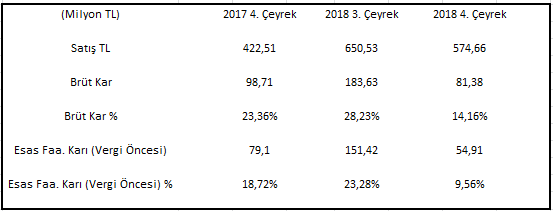

Önceki firma analizlerim 1 , 2 . Sasa Polyester firmasının son çeyrek finansal sonuçlarını açıklaması ile beraber satış adetlerinde yaşanan düşüşün firma operasyonel sonuçlarına etkisi daha da belirgin hale gelmiştir. Son çeyrekte ortaya çıkan resmi en iyi 2018 4. çeyrek sonuçlarını, 2018 3. çeyrek ve 2017 4. çeyrek sonuçları ile karşılaştırmamız ortaya çıkaracaktır. Not: Esas faaliyet karı (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir. Her iki döneme göre de ciddi bir performans ve marj gerilemesi vardır. Belirtilen dönemlerde oluşan ana ürün gruplarının satış rakamları da aşağıda sunulmuştur. Her iki döneme göre de 2018 4. çeyrek satış adetleri gerilemiştir. Yakın dönemde peyderpey devreye girmesi beklenen günlük 1000 ton üretim kapasiteli elyaf yatırımı, gerileyen polyester elyaf satış ortamında düşündürücüdür. Not: Polyester elyaf satışları, yeni tesise geçiş sürecinde yavaşlamış olabilir, firmaya sorulmalı; ancak ne KAP bildirilerinde, ne de...

Yorumlar

Yorum Gönder