"Enerji Dağıtıma ciddi nakit geldi.. Benim tahminim Cenaldan geldi..." diyor...

Cenaldan Merama nakit nasıl geliyor; hem de (Meram 560 milyon TL temettü dağıttığına göre...) bu kadar büyük bir rakam... hiç anlayamadım.' Diye sormuş bir hissedar. Açıklayabilirseniz çok yardımcı olacak. Teşekkürler.

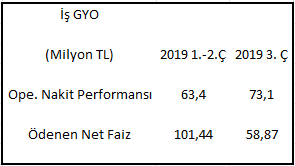

Bugünkü analizimde sizler ile İş GYO 3. çeyrek, NEF için ise 2. çeyrek finansal sonuçları üzerinden düşüncelerimi paylaşacağım. Her iki firma Topkapı İnİstanbul projesi sebebiyle birbirleri ile bağlantılıdır. Önceliğimizi İş GYO firması 3. çeyrek sonuçlarına verirsek karşımıza İlk iki çeyreğe göre iyileşmiş nakit akış performansı Kalan konut-ticari stoklarında satış sıkıntılarının devamı Boş olan veya yeni açılan (Ege Perla AVM) taşınmazlarda yeterli olmayan kira performansı çıkmaktadır. Üçüncü çeyrek oluşan operasyonel nakit performansı ilk iki çeyreğe göre iyileşmiştir. Tek çeyreğe bakarak işlerin düzeldiği sonucunu çıkarmak yanlış olacaktır. Sebebi firmanın üçüncü çeyrek gelir kaydettiği yaklaşık 63 Milyon TL brüt kira ve üst kullanım geliri üzeri operasyonel nakit performansını her dönem beklememeliyiz; ancak ödenen net faize göre oluşan performans en en azından pozitife geçmiştir; ancak firmanın artan oranda başvurduğu bir yıldan kısa borçlanma araçlarını nakit akım ta...

Bugüne kadar Alarko Holding firmasına derinlemesine bakmak müteahhitlik sektörüne olan alerjim ve bilgi yetersizliğim sebebiyle nasip olmamıştı. Ancak bu durum son zamanlarda Holding hissesinde yaşanan ciddi gerileme ve sosyal medya üzerinden analizlerine değer verdiğim kişilerin paylaştığı bilgiler nedeniyle değişti. Baştan söylemek gerekirse firma analizi için, yazının sonunda isimlerini teker teker yazacağım, birçok kişinin özverili bir şekilde araştırıp bulduğu bilgilerden faydalandım. Özverili demek doğru çünkü firma finansal tabloları içerisinde önemi büyük, ciddi yatırımların olduğu ve riskin oluştuğu yerler özkaynak yöntemiyle sunulmaktadır. Bu şekilde sunulması, firma uzmanlarından bahsetmiyorum, firmaya objektif ve yeni bir açıyla bakacak kişiler için zorluk çıkarmaktadır. Bu sebeple yazımda Holding'in iş yaptığı sektörleri birer birer, bilgim dahilinde, değerleme yapmayı zorlaştıran nedenler ile beraber analiz edeceğim. Alarko Holding, Türkiye'de müteahhitlik, en...

20 Ağustos 2019 tarihli firmaya yönelik analizimi 'Sonuç olarak Doğuş Holding'in zayıf operasyonel nakit performansı, ciddi borç ve faiz yükü karşısında boğulmaktadır. Holding'in bu sebeple önümüzdeki aylarda bolca varlık satışı yaptığına dair haberlerini duyarsak şaşırmam. Ancak nereye kadar yurt dışı yatırımlarının satılması çözüm olacak, çok büyük bir soru işareti. Geriye daha zayıf bir iş yapılan sektör kompozisyonu kalmaktadır.' düşüncelerimi sunarak tamamlamıştım. 2019 yılı ikinci çeyreği ile 2019 yıl sonuna kadar Holding'in yurt dışı ağırlıklı varlık satışlarının devam ettiği görülecektir; ancak son dönemlerde yaşanan gelişmeler ile Holding'in işinin zorlaştığını analizimin başından söylemem yerindedir. Öncelikle Holding'in 2019 yılı içerisinde satmış olduğu varlıklar aşağıda sunulmuştur. Not: Villa Dubrovnik'in %51'lik payı Şahenk Ailesi'ne satılmıştır. 2019 ilk ve ikinci yarıları elde edilen tahmini brüt varlık satış gelirl...

Doğan Holding 2019 yılına hisse performansı olarak sağlam başladı diyebiliriz. Bu sağlam duruşun temelini ise Holding'in medya ve perakende segmenti varlık satışları sonrası elinde bulundurduğu yüksek nakit pozisyonu oluşturmaktadır. Doğan Holding'e yönelik fiyat analizi yapma zahmetinde bulunmanın gereksizliği yalnızca iki verinin karşılaştırılması ile anlaşılacaktır. Holding'in solo net nakit pozisyonu 2019 yılının birinci çeyrek verilerine göre 603 Milyon Dolar'dır. 603 Milyon Dolar net nakit pozisyonuna karşılık Doğan Holding'in piyasa değeri ise, tüm iştirakleri sıfır değer olarak görsek dahi, yaklaşık 557 Milyon Dolar'dır. Bu sebeple bugünkü yazımda, Holding'in tüm iştiraklerine yönelik analiz yapmaktansa, aşağıda sunulan konulara değinilecektir: 1. Aytemiz firması finansal verileri 2. Boyabat HES bankalar ile sonuçlandırılan yapılandırma işlemi 3. Holding medya ve perakende varlıklarını satmasaydı hangi durumda olurdu? Aytemiz Firması Finans...

Sosyal medya üzerinden gelen bir soru* üzerine Orge Eneji Elektrik firmasının gayrimenkul yatırımlarına bakmaya karar verdim. Bahsedildiği gibi 2018 gibi çok kötü geçen bir yılda böyle bir gayrimenkul değerleme karı nasıl oluşabilmiştir? Son yıllarda oluşan dengesiz değer kazanımları bir yana, özellikle 2018 yılında oluşan ani yükselişler ekonomik ortamın da kötü olması göz önünde bulundurulduğunda zamanlama açısından çok ilginçtir. İş yaptığı projelerin takas yolu ile ödeme yapmış olabilecekleri gayet normal karşılanmalı. Ödeme yerine geçen gayrimenkullerin de çok uyguna Orge Enerji Elektrik firmasına geçmiş olabileceği de şaşırtmaz. Bölge olarak sunulan taşınmazların, firmanın tamamlanmış veya devam eden projeleri ile aynı bölgelerde olması düşüncemi destekler niteliktedir. Örneğin 2010 yılında şirket bilançosuna giren Hatay arsası ile AVM projesinin tamamlanma yılı. Yanlış olduğunu düşündüğüm durum yukarıda da bahsettiğim yüksek miktarda gerçekleşen yeniden değer...

Migros için 2019 yılı iyi operasyonel kar ve nakit performanslarının yine ve yeniden yüksek finansal borç sebebiyle gölgelenmesi ile başlamıştır. Yıldan yıla azalmaya devem eden yüksek Euro borç durumu kur farkı giderleri sebebiyle hem Migros özkaynağını, hem de net kar rakamını azaltmaya devam etmektedir. Not: Elma ile elma karşılaştırması önünde engel oluşturduğundan ötürü TFRS 16 etkisi olmadan sunulan verilere odaklanmak daha doğrudur. Geçen senenin aynı dönemine göre FAVÖK verisinde ciddi bir büyüme meydana gelmiş olsa da, bu verinin sunuluş şekli açısından Migros yönetimini eleştireceğim. İş yapış şekli sebebiyle Migros firması ticari borçlarına çok ciddi faiz ödemektedir. Operasyonları ile alakalı olan bu faiz giderlerini FAVÖK hesaplarkan geri eklemesi bana göre yanıltıcıdır. Yukarıda bizlere sunulan 106 Milyon TL'lik FAVÖK yıldan yıla iyileşmesinin yaklaşık 63 Milyon TL'si aslında ticari borç ve alacaklar sonucu oluşan net faiz giderlerine gitmiştir. Eğer ...

Zorlu Holding ile alakalı yazı dizimin ilk ayağını Holding'in halka açık firmaları arasında en alt kademeyi oluşturan Vestel Beyaz Eşya'dan başlayacağım. Sırasıyla incelenecek firmalar aşağıda sunulmuştur: 1. Yazı: Vestel Beyaz Eşya 2. Yazı: Vestel Elektronik 3. Yazı: Zorlu Enerji 4. Yazı: Zorlu Holding En alt kademeden yukarıya doğru gidildiğinde iştirakler ve Holding arasındaki ilişkili taraf işlemlerini ve Holding'in sıkıntılı olduğunu düşündüğüm durumu ile alakalı neler yapılabileceğini daha iyi analiz edebiliriz. Vestel Elektronik firmasını ayrı bir yazıda analiz edeceğimi belirtsem de Vestel Beyaz Eşya ile olan iç içe yapısı sebebiyle bu yazıda da belli yerlerde Vestel Elektronik firma verilerinden faydalanılacaktır. Analize Vestel Beyaz Eşya'nın Arçelik ile karşılaştırılması önünde engel oluşturan, Vestel Elektronik ve firma arasındaki iş yapış şeklinden bahsetmemiz gerekmektedir. Vestel Beyaz Eşya, adından da anlaşıldığı üzere Vestel'in beyaz eşy...

Yazının başından belirtmeliyim ki firmaların yapmış olduğuna inandığım yanıltıcı işlemler kesinlikle firma hisselerinin pahalı olduğuna veya satılması gerektiğine dair bir öngörü değildir. Analizime Yaşar Holding finansal tablolarını ilgilendiren iki tablo ile başlayacağım. Sonrasında Pınar Et ve Pınar Süt firmalarının seçili 4. çeyrek finansal sonuç verilene odaklanacağım. 4. çeyrek finansal tablolarını açıklaması ile beraber Yaşar Holding'in azami nakit miktarını bulmak isteyenler aşağıda sunulan halka açık Holding iştiraklerinin nakit miktarını Holding konsolide nakit miktarından çıkararak bulabilirler. Üçüncü çeyrek sonunda yukarıda sunulan iştiraklerin finansal tablolarında sunulan nakit miktarları 62,1 Milyon TL'idi. 3. çeyrek sonunda Holding'in bakılması gerekli özkaynak rakamı -326 Milyon TL'idi. TL'nin 4. çeyrekte değer kazanması yanında iştiraklerin 4. çeyrek karları da özkaynak rakamını destekleyecektir. Holding özkaynağını destekleyecek bir di...

V ideonun çekildiği tarihte Anadolu Holding (AGHOL), Migros (MGROS) ve Şok Marketler (SOKM) firmalarında yatırımım vardır. Sunulanlar bu bilgi dahilinde değerlendirilmelidir; ancak herhangi birine videonun çekildiği tarihte oluşan fiyatlardan ilave yatırım yapmayı düşünmemekteyim.

26 Temmuz 2019 tarihli seçili konular analizimin 'Hisse Senedi Yatırımına Yaklaşım Şeklim' bölümünde 'Hisse senedine yatırım stratejimin iki kolu mevcut: Bir iyi haberde ciddi getiri potansiyeli olan hisselere geçici yatırım yapmak Belirlediğim subjektif değere göre uygun fiyattan alım yaptıktan sonra, çok ciddi değişiklik olmadığı sürece, ne olursa olsun satmayacağım firmalara yatırım yapmak' düşüncelerimi sizlere aktarmıştım. Bugün sizler ile Yaşar Holding iştiraklerine yakın zamanda yapmış olduğum yatırımlar üzerinden yukarıda sunulan stratejilerden ilk kola nasıl yaklaştığımın örneği sunacağım. Aynı zamanda iştiraklerin neden ikinci yatırımın stratejisi koluna ait olmadığına da kısaca değineceğim. Haklı olarak yazılarımı yakından takip eden yatırımcılar, yukarıda sunulan analizimde Yaşar Holding iştiraklerine yatırım yapmayı düşündüğümü belirttiğimde beni eleştirdiler. Eleştirileri genel hatları ile 'Bugüne kadar olumsuz gördüğün Holding'in iştir...

hocam teşekkürler. hem alarko özelinde hem de şirket analizi özelinde çok önemli bilgiler edindim. videolarınızı devamını merakla bekleyeceğim.

YanıtlaSilTeşekkürederim

YanıtlaSil16.40-45. dakika.."

YanıtlaSil"Enerji Dağıtıma ciddi nakit geldi.. Benim tahminim Cenaldan geldi..." diyor...

Cenaldan Merama nakit nasıl geliyor; hem de (Meram 560 milyon TL temettü dağıttığına göre...) bu kadar büyük bir rakam... hiç anlayamadım.' Diye sormuş bir hissedar. Açıklayabilirseniz çok yardımcı olacak. Teşekkürler.

çok emek vermişsiniz emeğinize sağlık

YanıtlaSilÇok teşekkürler, çalışmanız için,ilk yatirimimi yaptığım, anda bilgi ararken sizi buldum, ufkumuzu ve bakış acimizi değiştirdiniz,çok teşekkürler.

YanıtlaSil