Şeçili Fon Türlerine Yönelik Para Girişleri Üzerine

Burada yer alan bilgiler kişisel görüşüm olup, kesinlikle yatırım tavsiyesi değildir.

Bu blogdaki popüler yayınlar

26 Temmuz 2019 tarihli seçili konular analizimin 'Hisse Senedi Yatırımına Yaklaşım Şeklim' bölümünde 'Hisse senedine yatırım stratejimin iki kolu mevcut: Bir iyi haberde ciddi getiri potansiyeli olan hisselere geçici yatırım yapmak Belirlediğim subjektif değere göre uygun fiyattan alım yaptıktan sonra, çok ciddi değişiklik olmadığı sürece, ne olursa olsun satmayacağım firmalara yatırım yapmak' düşüncelerimi sizlere aktarmıştım. Bugün sizler ile Yaşar Holding iştiraklerine yakın zamanda yapmış olduğum yatırımlar üzerinden yukarıda sunulan stratejilerden ilk kola nasıl yaklaştığımın örneği sunacağım. Aynı zamanda iştiraklerin neden ikinci yatırımın stratejisi koluna ait olmadığına da kısaca değineceğim. Haklı olarak yazılarımı yakından takip eden yatırımcılar, yukarıda sunulan analizimde Yaşar Holding iştiraklerine yatırım yapmayı düşündüğümü belirttiğimde beni eleştirdiler. Eleştirileri genel hatları ile 'Bugüne kadar olumsuz gördüğün Holding'in iştir...

2019 yılı Vestel Beyaz Eşya ve Vestel Elektronik firma yatırımcıları için çok güzel başladı.Yatırımcılar genelde yatırım kararlarını alım için hisse yükselirken, satım için ise düşerken yapmalarından ötürü geçmişte çok canlar yanmıştır. Her iki hisse performansının da yatırımcılar için olumlu devam etmesini dilememe ek, yatırımınız olan firma finansal performansını, yakın dönem hisse performansının tam tersi göz ile bakmakta her zaman fayda vardır. Bu analizi yapmaktaki amacım okuyanı al-sat kararından birine doğru çekmek değildir. Gözüme çarpan ve firmayı benden daha iyi bilen kişilerin değerleme setine faydalı olacağını düşündüğüm noktaları aktarmaktır. Not: Her iki firma detaylı analizi için VESBE , VESTL . Vestel Beyaz Eşya: Vestel markasının yalnızca beyaz eşya üretim tarafı ile ilgilenen Vestel Beyaz Eşya, satışlarının artan yoğunlukta ihracat pazarlarına yapması ve kapasite artışının da etkisi ile çok iyi bir yılı geride bırakmıştır. 2018 yılı performansını en çok p...

Bugüne kadar Alarko Holding firmasına derinlemesine bakmak müteahhitlik sektörüne olan alerjim ve bilgi yetersizliğim sebebiyle nasip olmamıştı. Ancak bu durum son zamanlarda Holding hissesinde yaşanan ciddi gerileme ve sosyal medya üzerinden analizlerine değer verdiğim kişilerin paylaştığı bilgiler nedeniyle değişti. Baştan söylemek gerekirse firma analizi için, yazının sonunda isimlerini teker teker yazacağım, birçok kişinin özverili bir şekilde araştırıp bulduğu bilgilerden faydalandım. Özverili demek doğru çünkü firma finansal tabloları içerisinde önemi büyük, ciddi yatırımların olduğu ve riskin oluştuğu yerler özkaynak yöntemiyle sunulmaktadır. Bu şekilde sunulması, firma uzmanlarından bahsetmiyorum, firmaya objektif ve yeni bir açıyla bakacak kişiler için zorluk çıkarmaktadır. Bu sebeple yazımda Holding'in iş yaptığı sektörleri birer birer, bilgim dahilinde, değerleme yapmayı zorlaştıran nedenler ile beraber analiz edeceğim. Alarko Holding, Türkiye'de müteahhitlik, en...

Aksa Akrilik firması iş yaptığı sektörde dünyanın en büyüğü olması yanında elde ettiği başarılı sonuçlar ve dağıttığı düzenli temettü ile uzun dönemde hisse senedi olarak iyi bir performans yakalamıştır. Bu yazımda Sasa Polyester analizime benzer, firmanın mevcut operasyonlarını değerlendirerek gelecekte önemi daha da artacak karbon elyaf ve teşvik alınarak yapılması planlanan yatırımlara ne kadar piyasa değeri belirlendiğini bulmaya çalışacağım. Her iki firma da petrol türevi hammaddelerden son ürünlerini üretiyor olsa da hammadde bakımında farklılıkları mevcuttur. Akrilik elyaf veya diğer son ürünlerin izlediği yolu gösteren güzel akış diyagramında görebilirsiniz. https://www.petrochemistry.eu/interactive-flowchart/ Aksa Akrilik özelinde akış: Aksa Akrilik firması özelinde ana hammadde 'akrilonitril'dir. Operasyonel Performans: Aksa Akrilik firmasının yıllık satış adetlerini sunmamasından ötürü kapasite kullanım yüzdesinden yola çıkarak yıllık üre...

Zorlu Holding ile alakalı yazı dizimin ikinci ayağını Vestel Elektronik firması oluşturmaktadır. Sırasıyla incelenecek firmalar aşağıda sunulmuştur: 1. Yazı: Vestel Beyaz Eşya https://suphecikimse.blogspot.com/2018/12/zorlu-holding-ve-istirakleri-uzerine.html 2. Yazı: Vestel Elektronik 3. Yazı: Zorlu Enerji 4. Yazı: Zorlu Holding En alt kademeden yukarıya doğru gidildiğinde iştirakler ve Holding arasındaki ilişkili taraf işlemlerini ve Holding'in sıkıntılı olduğunu düşündüğüm durumu ile alakalı neler yapılabileceğini daha iyi analiz edebiliriz. Bu analiz öncesi Vestel Beyaz Eşya ile alakalı analizimi okumanızı, devamlılık açısından tavsiye ederim. Vestel markalı ürünlerin beyaz eşya üretim ayağını incelememizden sonra Vestel marka ürünlerin taşımacılığı ile beraber televizyon ve akıllı telefon üretim ayağını oluşturan Vestel Elektronik firmasını incelemeye geçebiliriz. Baştan unutulmaması gerekilen nokta Vestel Beyaz Eşya finansal veriler açısından diğerlerine göre ç...

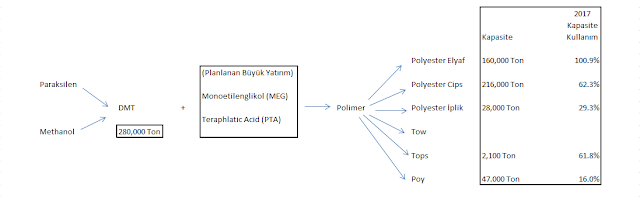

2015 yılında Erdemoğlu Holding tarafından Sabancı Holding'den satın alınan Sasa Polyester firması, operasyonel performansında gerçekleştirdiği iyileşmeler ile beraber geleceği için yaptığı ve yapmayı planladığı yatırımlar ile son yıllarda haklı gerekçeler ile değerini hisse başına 1.60 TL'den 10.14 TL'ye çıkararak ciddi olarak arttırmıştır. Ben bu yazıda oluşan ciddi değerin ne kadarının mevcut operasyonlar tarafından sağlandığına dair bir değerlendirme yapacağım. Bu yolla gelecek yıllarda oluşması beklenen büyüme için bugünden ne kadar ödediğimizi görmemiz daha kolay olacaktır. Mevcut Operasyonlar: Sasa Polyester firmasının ürünlerinin yaptığı üretim yolculuğunu, gerekli hammaddeleri ve kapasite-kullanım bilgilerini sunarak mevcut operasyon performansını incelemeye başlamamızda yarar var. Erdemoğlu Holding'in satın alımı sonrası hammadde fiyatları ve kapasite kullanımı oranında yaşanan gelişmeler mevcut firma performansını olumlu etkileyen, TL'nin değer kaybet...

Doğan Holding dün akşam yaptığı KAP açıklaması ile Trump Tower (Ofis kısmı) ve AVM'yi iştiraki Orta Anadolu Otomotiv (İlke Turistik Yatırımlar altında, İlke Tur. firmasında sermaye artışı beklenmeli) şirketi yoluyla ilişkili kişi olan Ortadoğu Otomotiv firmasından 850 Milyon TL'ye satın almıştır. İlk izlenim olarak kimileri işlemin çok ucuza gerçekleştiği ve uzun dönemde bir değer yaratma potansiyeli olduğunu dile getirmektedir. Ben ise bu yazıda işlemin olumsuz taraflarından bahsedeceğim. Öncelikle işlemin neden göreceli olarak diğer GYO firmalarının değerlemelerine göre ucuz olduğunu açıklamam yerinde olacaktır. Alınan varlıklara en yakın değerlememiz için faydalı olacak varlık Nurol Tower'dır. Nurol GYO tarafından 2017 yılsonu bilançosu dipnotlarında sunulan verilere göre m2'ye düşen veriler sunulmuştur. Nurol Tower 2017 değerleme raporunda ise ofislerin değerlemesi için emsal satılık ofislerden biri de Trump Tower'da bulunmaktadır. Alınması planlanan ofis...

Bugüne kadar 'İşletme Faaliyetlerinden Nakit Akışları' performansının farklı farklı firmalar tarafından analiz etmemizi verimsizleştirecek şekilde sunulmasına yönelik analizlerim oldu. Analizlerimde açıkladığım ve değerleme yapma hususunda yanıltıcı olduklarını düşündüğüm sunum şekilleri değişen zaman dilimlerinde düzeltilmiştir. Not: Yanıltıcı olduklarını düşünsem de, kurallara aykırı olduklarını düşünmemekteyim. 2020 yıl sonu finansal tablolarının açıklanması ile karşıma 'İşletme Faaliyetlerinden Nakit Akış' performanslarını olduğundan daha iyi gösterdiğini düşündüğüm iki yeni sunum şekli çıkmıştır. Bugün sizler ile hem analiz yapmamızı zorlaştıran iki örneği, hem de önceden değiştirilmesinde fayda gördüğüm sunum şeklinin düzeltilmiş halini paylaşacağım. Önden belirtmeliyim ki, bugün inceleyeceğim üç firma da ya çok iyi firmalardır ya da sağlam temellere doğru son hız yol almaktadır. Kısacası, sunum seçimleri bu firmaların değerli firmalar olduğu gerçeğini yatırımcı...

Yaşar Holding'in 2019 yılı ikinci çeyrek sonuçlarını açıklaması ile beraber ilk olarak geçtiğimiz günlerde firma tarafından geri alımı yapılan Eurobond'ların nasıl finanse edildiğine yönelik dipnotlara baktım. Karşıma aşağıda sunulan bilgiler çıktı. Sunulan bilgilere göre Yaşar Holding, ismi belirtilmeyen banka/bankalardan ilave 100 Milyon Dolar kredi limiti elde etmiştir. Yedi yıl vadeli olan kredi limitinin faiz oranı, Eylül ayında yeniden fiyatlanmak üzere %6,75'tir. 100 Milyon Dolar'lık ilave kredi limitinin bir kısmı ile 44 Milyon Dolar değerinde Eurobond geri alımı, Temmuz ayında, yapılmıştır. Elde edilen ilave kredi limiti yanında Yaşar Holding, 150 Milyon Dolar'lık gayri nakdi kredi de elde etmiştir. Gayri nakdi kredi teminat mektubu mu, akreditif mi? Bilemiyoruz. İşin can alıcı noktaları ise gayri nakdi kredi ve ilave kredi limiti toplamı olan 250 Milyon Dolar, Yaşar Holding Eurobond miktarı ile aynı olup, kullanım vadesi de Yaşar Holding'i...

selamlar, üstat. vaktiniz olursa yine şirket analizi veya çıkar çatışmasına sebep olacaksa yalnızca teorik değerleme üzerine yazılar harika olurdu. bir de twitter üzerinden sormaya çekiniyorum twitter handle'ınızda bir geri sayım var sanırım (en on -11 deydi) onun da anlamı varsa açıklarsanız önemli bir merakı gidermiş olursunuz =) saygılarımla

YanıtlaSil