Doğuş Holding 2. Çeyrek Sonuçları Üzerine

Doğuş Holding 2. çeyrek sonuçlarını açıklaması ile beraber geçtiğimiz günlerde S&P firmasının kredi not değerlendirmesinde paylaştığı düşüncelerin temeli sayısal olarak oturmuştur.

2 Temmuz 2019 tarihli analizimde aşağıda sunulan bilgiler bugünkü analizimin ana hatlarını oluşturacaktır.

'S&P firması indirdiği kredi notu ve çizdiği karamsar tablo sonrası, firma isteği sebebiyle kredi notlandırma sürecini sonlandırmıştır. Kredi notlandırma sürecini sonlandırdıysa da, S&P firması analizini 'Doğuş Holding'in hedeflediği satış planlarınının tümünü uygulamada sıkıntılarla karşılaşabilir. Eğer 2019 yılı sonuna kadar hedeflenen satışlar gerçekleşmez ise Doğuş Holding'in kredi notunu bir veya iki kademe daha düşürübilirdik.' düşüncelerini aktararak bitirmiştir.'

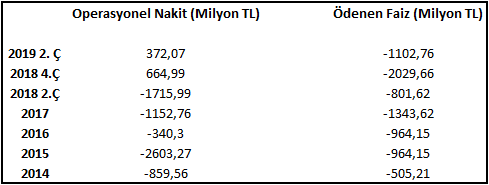

Hedeflenen satışların gerçekleşmeme ihtimaline karşı Doğuş Holding'i bekleyen tehlike her zamanki gibi nakit akış tablosuna bakarak anlaşılabilir.

Operasyonel nakit performansı aşağıda işaretli veriler yok sayılarak hesaplanmıştır.

Geçtiğimiz yıllara göre operasyonel nakit performansını olumlu etkileyen en önemli faktör diğer varlıklar ve yükümlülüklerdeki değişimin yaklaşık 1,8 Milyar TL eksiden 963 Milyon TL artıya geçmesindendir. Bu kalemin detayı maalesef firma tarafından paylaşılmamıştır.

Yine ve yeniden bu olumlu değişime rağmen Holding'in konsolide olarak elde ettiği operasyonel naktin kat ve kat daha fazlasını yalnızca faize ödeme durumu devam etmektedir. İki veri arasında oluşan fark ise Holding tarafından varlık satışı yapılarak giderilmeye çalışılmaktadır.

Holding, 2019 yılının ilk iki çeyreğinde yaklaşık 1,5 Milyar TL bağlı ortaklık, iştirak ve maddi duran varlık satışı yapmıştır. Elde edilen satış gelirleri ve elde bulunan nakit ile Holding yaklaşık 570 Milyon TL borç azaltmış, 1,1 Milyar TL faiz ödemesi yapmıştır.

2019 yılı içerisinde yapılan satışlar:

Kayıtlı değerinin üzerinde olanlar

İlave olarak, kayıtlı değerinin altında veya üstünde satışın yapılıp yapılmadığını bilmediğimiz, Tom's Kitchen (%100 sahiplik) ve Garanti Turizm (%100 sahiplik) firması bünyesinde bulunan D Resort Grand Azur Marmaris de satılmıştır.

İlave olarak, kayıtlı değerinin altında veya üstünde satışın yapılıp yapılmadığını bilmediğimiz, Tom's Kitchen (%100 sahiplik) ve Garanti Turizm (%100 sahiplik) firması bünyesinde bulunan D Resort Grand Azur Marmaris de satılmıştır.

Yukarıda sunulan yatırım ve bilinmeyen maddi duran varlık satış işlemleri için firmanın yaklaşık 1,5 Milyar TL elde etmesi uygun mudur, değil midir? Sizlere bırakıyorum; ancak satılan varlıkların büyük bir çoğunluğu ya yurt dışı yatırımlarıdır ya da döviz geliri olan varlıklardır.

Yapılan varlık satışlarının geçici olumlu veya olumsuz değerleme etkilerini de göz önünde bulundurarak, Holding'in iş yaptığı segment performansları aşağıda sunulmuştur.

Enerji alanında elde edilen performansın sebebini inanın bilemiyorum; ancak yukarıda sunulmasa da Holding'in son dönemlerde yaptığı satışların yoğunlaştığı turizm iş kolu, Holding'in özkaynağı en kuvvetli olan iş koludur.

Sunulan bilgiler ışığında Holding'in önümüzdeki yıllar ödemesi gerekli borç miktarı, 2019 yılının geri kalanında hiç ödeme olmayacağı anlaşılsa da, hiç de ufak değildir.

Holding'in operasyonlarından elde ettiği veya elinde bulunan nakit ile bu yükün altından kalkamamaya devam edeceği aşikardır.

Holding'in operasyonlarından elde ettiği veya elinde bulunan nakit ile bu yükün altından kalkamamaya devam edeceği aşikardır.

Bu sebeple S&P firmasının belirttiği gibi sene sonuna kadar planlanan varlık satışlarının yapılması Holding'in geleceği açısından önemlidir. S&P firması not değerleme yazısında Holding'in İstinye Park, N11 ve Doğuş Maslak Center gibi varlıklarını satmayı planladığını belirtmiştir.

Holding 2. çeyrek dipnotlarında ise karşımıza

bilgisi çıkmaktadır. Yine ve yeniden yurtdışı varlık satış haberi. Bahsi geçen firmanın finansal verileri aşağıda sunulmuştur.

Satış fiyatını ya önümüzdeki günler basında ya da yıl sonu finansal tablolarında görebiliriz.

Satış fiyatını ya önümüzdeki günler basında ya da yıl sonu finansal tablolarında görebiliriz.

Basına yansıyan bir diğer satış söylentisi ise TV 8 içindir. Doğuş Holding, TV 8'in (MNG TV) %30'unun sahibidir. 2018 yıl sonu finansal tablolarına göre TV 8'in %30'u Doğuş Holding bilançosunda 245 Milyon TL değerden taşınmaktadır.

İlk iki çeyrek MNG TV yaklaşık 60 Milyon TL zarar ettiği anlaşılmaktadır. MNG TV'nin taşınan değeri 227 Milyon TL'ye düşmüştür.

Sonuç olarak Doğuş Holding'in zayıf operasyonel nakit performansı, ciddi borç ve faiz yükü karşısında boğulmaktadır. Holding'in bu sebeple önümüzdeki aylarda bolca varlık satışı yaptığına dair haberlerini duyarsak şaşırmam. Ancak nereye kadar yurt dışı yatırımlarının satılması çözüm olacak, çok büyük bir soru işareti. Geriye daha zayıf bir iş yapılan sektör kompozisyonu kalmaktadır.

2 Temmuz 2019 tarihli analizimde aşağıda sunulan bilgiler bugünkü analizimin ana hatlarını oluşturacaktır.

'S&P firması indirdiği kredi notu ve çizdiği karamsar tablo sonrası, firma isteği sebebiyle kredi notlandırma sürecini sonlandırmıştır. Kredi notlandırma sürecini sonlandırdıysa da, S&P firması analizini 'Doğuş Holding'in hedeflediği satış planlarınının tümünü uygulamada sıkıntılarla karşılaşabilir. Eğer 2019 yılı sonuna kadar hedeflenen satışlar gerçekleşmez ise Doğuş Holding'in kredi notunu bir veya iki kademe daha düşürübilirdik.' düşüncelerini aktararak bitirmiştir.'

Hedeflenen satışların gerçekleşmeme ihtimaline karşı Doğuş Holding'i bekleyen tehlike her zamanki gibi nakit akış tablosuna bakarak anlaşılabilir.

Operasyonel nakit performansı aşağıda işaretli veriler yok sayılarak hesaplanmıştır.

Geçtiğimiz yıllara göre operasyonel nakit performansını olumlu etkileyen en önemli faktör diğer varlıklar ve yükümlülüklerdeki değişimin yaklaşık 1,8 Milyar TL eksiden 963 Milyon TL artıya geçmesindendir. Bu kalemin detayı maalesef firma tarafından paylaşılmamıştır.

Yine ve yeniden bu olumlu değişime rağmen Holding'in konsolide olarak elde ettiği operasyonel naktin kat ve kat daha fazlasını yalnızca faize ödeme durumu devam etmektedir. İki veri arasında oluşan fark ise Holding tarafından varlık satışı yapılarak giderilmeye çalışılmaktadır.

Holding, 2019 yılının ilk iki çeyreğinde yaklaşık 1,5 Milyar TL bağlı ortaklık, iştirak ve maddi duran varlık satışı yapmıştır. Elde edilen satış gelirleri ve elde bulunan nakit ile Holding yaklaşık 570 Milyon TL borç azaltmış, 1,1 Milyar TL faiz ödemesi yapmıştır.

2019 yılı içerisinde yapılan satışlar:

Kayıtlı değerinin üzerinde olanlar

- Arena Otel - Park Hyatt İstanbul %100 sahiplik

- Ionian Hotel Enterprises - Hilton Atina %50 sahiplik

Kayıtlı değerinin altında olanlar

- Raleigh Hotel Miami - %61,47 sahiplik

- Acropolis - %100 sahiplik

Yukarıda sunulan yatırım ve bilinmeyen maddi duran varlık satış işlemleri için firmanın yaklaşık 1,5 Milyar TL elde etmesi uygun mudur, değil midir? Sizlere bırakıyorum; ancak satılan varlıkların büyük bir çoğunluğu ya yurt dışı yatırımlarıdır ya da döviz geliri olan varlıklardır.

Yapılan varlık satışlarının geçici olumlu veya olumsuz değerleme etkilerini de göz önünde bulundurarak, Holding'in iş yaptığı segment performansları aşağıda sunulmuştur.

Enerji alanında elde edilen performansın sebebini inanın bilemiyorum; ancak yukarıda sunulmasa da Holding'in son dönemlerde yaptığı satışların yoğunlaştığı turizm iş kolu, Holding'in özkaynağı en kuvvetli olan iş koludur.

Sunulan bilgiler ışığında Holding'in önümüzdeki yıllar ödemesi gerekli borç miktarı, 2019 yılının geri kalanında hiç ödeme olmayacağı anlaşılsa da, hiç de ufak değildir.

Bu sebeple S&P firmasının belirttiği gibi sene sonuna kadar planlanan varlık satışlarının yapılması Holding'in geleceği açısından önemlidir. S&P firması not değerleme yazısında Holding'in İstinye Park, N11 ve Doğuş Maslak Center gibi varlıklarını satmayı planladığını belirtmiştir.

Holding 2. çeyrek dipnotlarında ise karşımıza

bilgisi çıkmaktadır. Yine ve yeniden yurtdışı varlık satış haberi. Bahsi geçen firmanın finansal verileri aşağıda sunulmuştur.

Basına yansıyan bir diğer satış söylentisi ise TV 8 içindir. Doğuş Holding, TV 8'in (MNG TV) %30'unun sahibidir. 2018 yıl sonu finansal tablolarına göre TV 8'in %30'u Doğuş Holding bilançosunda 245 Milyon TL değerden taşınmaktadır.

İlk iki çeyrek MNG TV yaklaşık 60 Milyon TL zarar ettiği anlaşılmaktadır. MNG TV'nin taşınan değeri 227 Milyon TL'ye düşmüştür.

Sonuç olarak Doğuş Holding'in zayıf operasyonel nakit performansı, ciddi borç ve faiz yükü karşısında boğulmaktadır. Holding'in bu sebeple önümüzdeki aylarda bolca varlık satışı yaptığına dair haberlerini duyarsak şaşırmam. Ancak nereye kadar yurt dışı yatırımlarının satılması çözüm olacak, çok büyük bir soru işareti. Geriye daha zayıf bir iş yapılan sektör kompozisyonu kalmaktadır.

Yorumlar

Yorum Gönder