Kasım ve Aralık Ayları Okuduğum Kitaplar

Okuduğum her kitabı herhangi bir yorum yapmadan paylaşacağım. Yorum yaparak sizi etkilemek istemiyorum. Kitapların Türkçesi varsa eğer paylaşılacaktır.

1.

Tarihsel Süreç İçinde Dünya Ekonomisi - Mahfi Eğilmez

2.

Kamu İhalelerinde Olağan İşler - Çiğdem Toker

3.

Handbook of Basel III Capital: Enhancing Bank Capital in Practice - Juan Ramirez

4.

Healing Anger: The Power of Patience from a Buddhist Perspective - Dalai Lama

Burada yer alan bilgiler kişisel görüşüm olup, kesinlikle yatırım tavsiyesi değildir.

Bu blogdaki popüler yayınlar

Zorlu Holding ile alakalı yazı dizimin ikinci ayağını Vestel Elektronik firması oluşturmaktadır. Sırasıyla incelenecek firmalar aşağıda sunulmuştur: 1. Yazı: Vestel Beyaz Eşya https://suphecikimse.blogspot.com/2018/12/zorlu-holding-ve-istirakleri-uzerine.html 2. Yazı: Vestel Elektronik 3. Yazı: Zorlu Enerji 4. Yazı: Zorlu Holding En alt kademeden yukarıya doğru gidildiğinde iştirakler ve Holding arasındaki ilişkili taraf işlemlerini ve Holding'in sıkıntılı olduğunu düşündüğüm durumu ile alakalı neler yapılabileceğini daha iyi analiz edebiliriz. Bu analiz öncesi Vestel Beyaz Eşya ile alakalı analizimi okumanızı, devamlılık açısından tavsiye ederim. Vestel markalı ürünlerin beyaz eşya üretim ayağını incelememizden sonra Vestel marka ürünlerin taşımacılığı ile beraber televizyon ve akıllı telefon üretim ayağını oluşturan Vestel Elektronik firmasını incelemeye geçebiliriz. Baştan unutulmaması gerekilen nokta Vestel Beyaz Eşya finansal veriler açısından diğerlerine göre ç...

Bugün 'Bankaların Takipteki Kredilerine Yönelik İnceleme' yazı dizimin ikinci yazısı ile karşınızdayım. Yazı dizimin ilk yazısında kısaca: Kredi alacaklarının risk gruplandırması içerikleri Seçili bankaların I, II. ve Donuk alacaklar (III, IV, V) dağılımları ve bu alacak kategorileri için ayırdıkları yüzdesel karşılık miktarlarını Çekirdek sermayelerine göre tahmini karşılık risklerini sizlere sundum. Yukarıda sıralanan inceleme noktaları sonrası analizimi 'Sonuç olarak, kamu bankalarının II. seviye ve donuk alacaklarının özel bankalara göre düşük tuttuğu ortamda dahi, seçili bankaların riskleri artmış 254 Milyar TL II. seviye alacak, 118 Milyar TL de donuk alacak miktarı mevcuttur. Bu miktarların banka bilançolarında oturmalarına ve zamanla, kredi akışını duraklatma pahasına, sermaye benzeri borçlanma araçları ihraçları yardımı ile çözülmesini, bekleyebiliriz. Eğer hızlı çözmek istiyorsak başka çözümler üzerinden kafa yormalıyız.' düşüncelerimi sunara...

Bugünkü yapacağım NEF firma analizi, önceki firmaya yönelik yapmış olduğum analizin devamı niteliğindedir. 28 Ağustos 2018 tarihli analizimde firma sıkıntılarının kaynağı olarak iki hususa dikkatinizi çekmiştim. 'Gayrimenkul ve inşaat firmalarının bir proje bitmeden başka bir projeye başlaması ve projeleri birbirini finanse edecek şekilde (minimal özkaynak ile) devam ettirmeye çalışan sektör yapısı Nef içinde geçerli duruyor. 2016 yılında herhangi bir sıkıntı yok gözükürken firma elinde bulunan arsalara ek başka arsalar için ciddi ön ödemeler yapmıştır. Para ucuzken ve ekonomi iyi durumundayken birbirini besleyen bu sistem aldatıcı güvenilirlik yaratmış olsa da sistem konuta olan talebe oldukça muhtaçtır.' 'Nef'i Torunlar ve İŞ GYO gibi diğer gayrimenkul firmalarından ayıran ve negatif olan en büyük özelliğinin kira geliri elde ettiği gayrimenkullerinin azlığıdır. Bu negatif durum konut yap-sat tarafında yaşanan durgunluğun şokunu azaltacak gelirlerin olmayışı...

Matriks ve KAP’ta sunulan sahiplik oranları arasında oluşan farklılığın ana sebebi Turkcom firması ve Mehmet Kutman’ın Global Yatırım Holding’e aşağıda bilgileri sunulan, geri alınan GLYHO hissesi teminatlı kredi vermesidir. Bahsi geçen hisseler KAP’ta sunulan tablolarda geri alınan paylardan çıkarılıp Turkcom firması ve Mehmet Kutman’a ait görünmektedir. Yaklaşık 27,8 Milyon adet geri alınan hisse GLYHO hazinesinden, borç ödenene kadar, çıkarılmış kabul edildiği için Global Yatırım Holding hazinesinde kalan geri alınan hisse payı, sonraki alımlar öncesi, %5’in altına düşmüştür. Zamanla Global Yatırım Holding hisse geri alımına devam ederek, teminat olarak vermediği geri alımı yapılan hisse yüzdesi, tekrardan %5’in üzerine çıkmıştır. Mehmet Kutman’ın bir ara %5’in üzerinden görünüp sonra listeden çıkması işlemi: Mehmet Kutman’ın kişisel sahiplik oranı %5’ın altına indikten sonra kalan yaklaşık 15,6 Milyon adetlik hisseyi ne yaptığını bilmemiz ne yazık ki m...

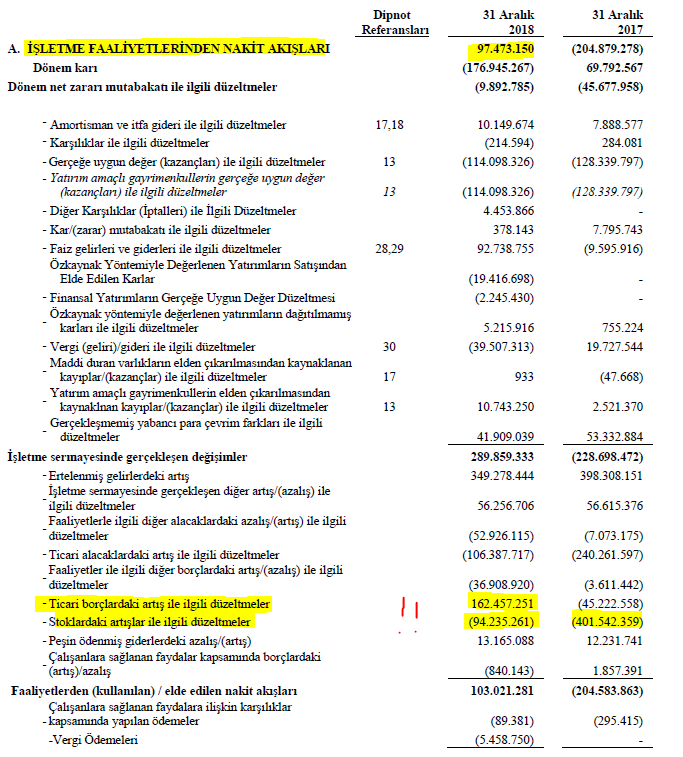

Bugüne kadar 'İşletme Faaliyetlerinden Nakit Akışları' performansının farklı farklı firmalar tarafından analiz etmemizi verimsizleştirecek şekilde sunulmasına yönelik analizlerim oldu. Analizlerimde açıkladığım ve değerleme yapma hususunda yanıltıcı olduklarını düşündüğüm sunum şekilleri değişen zaman dilimlerinde düzeltilmiştir. Not: Yanıltıcı olduklarını düşünsem de, kurallara aykırı olduklarını düşünmemekteyim. 2020 yıl sonu finansal tablolarının açıklanması ile karşıma 'İşletme Faaliyetlerinden Nakit Akış' performanslarını olduğundan daha iyi gösterdiğini düşündüğüm iki yeni sunum şekli çıkmıştır. Bugün sizler ile hem analiz yapmamızı zorlaştıran iki örneği, hem de önceden değiştirilmesinde fayda gördüğüm sunum şeklinin düzeltilmiş halini paylaşacağım. Önden belirtmeliyim ki, bugün inceleyeceğim üç firma da ya çok iyi firmalardır ya da sağlam temellere doğru son hız yol almaktadır. Kısacası, sunum seçimleri bu firmaların değerli firmalar olduğu gerçeğini yatırımcı...

Seçili konulara yönelik analizlerimi, araştırmak ve bahsetmek istediğim konular biriktikçe sizlerle paylaşacağım. Not: Bu tarz analizleri sizlerle paylaşmamın asıl sebebi bildiklerimi yazıya aktararak kendimi geliştirmek ve hatalarımı görmek içindir. Bu sebeple yazılanları kesin doğru kabul etmeyiniz. 1. 14 Kasım 2019 tarihli Migros ve Anadolu Holding analizimde 'Soru işareti ile işaretlenen tüm iştiraklerin borçlarını sermaye artışı yardımı olmadan azami verimde azaltabilmesi hiç de kolay değildir. Ki Aslancık Elektrik borcunda meydana gelen azalışa yapılan sermaye artışı yardımcı olmuştur. Özellikle AND Anadolu Gayrimenkul altında kayıtlı AND Kozyatağı binasından elde edilen kira performansı, borçlarına kıyasla çok endişe vericidir.' düşüncelerimi dile getirmiştim. Yukarıda soru işareti ile işaretlenen iştiraklerden Çelik Motor ve Aslancık Elektrik firmalarında sermaye artışları geçtiğimiz günlerde gerçekleşti. Çelik Motor için yapılan 320 Milyon TL sermaye art...

Coca Cola İçecek firmasını uzun zamandır, derinlemesine olmasa da, yakından takip etmekteyim. Yakından takip etmeliyim, çünkü Anadolu Efes sahipliği üzerinden firmanın dolaylı sahiplerinden Anadolu Holding'in bir yatırımcısıyım. Bu sebeple bugün sizler ile bir Anadolu Holding yatırımcısı gözünden Coca Cola İçecek firmasını, finansal-muhasebesel verileri üzerinden inceleyeceğim. Coca Cola firmasını ve markasını bilmeyen bir kişi olmadığı varsayımında, inceleyeceğimiz Coca Cola İçecek firmasının Coca Cola ekosisteminin hangi ayağında olduğuna bakarak analizimize başlayabiliriz. Kaynak: https://www.coca-colacompany.com/company/coca-cola-system Dört kademeden oluşan baştan sona süreç için benim sormak istediğim soru: Coca Cola Company neden 225 şişeleme ortakları aracılığı ile şişeleme ve dağıtım operasyonlarını kendi yapmamaktadır? Öncelikle Coca Cola Company, şişeleme operasyonlarından bağını tamamen koparmamaktadır. İlk olarak örneğin Coca Cola İçecek firmasının %20,09...

1 Eylül günü aşağıda sunulan anketi sosyal medya hesabım üzerinden yaptım. En çok dikkat edilen finansal tablonun gelir-gider tablosu olacağını düşünüyordum açıkçası. Bu düşüncemin temelini finans piyasalarına yönelik yayın yapan kuruluşların, her sonuç açıklamaları sonrası sanki tek finansal tablo gelir-gider tablosuymuş gibi davranmaları oluşturmaktadır. Her üç finansal tablo da kendi içlerinde barındırdığı faydalı bilgiler ile çok değerlidir ve birbirleri ile bağlantı şekilde değerlendirilmedir; ancak benim için önem sırası: 1. Nakit Akış Tablosu 2. Bilanço 3. Gelir-Gider Tablosu Anket için en çok bilançoya önem veriyorum diyenler haksız değildir; ancak günümüz ekonomik sıkıntılarının olduğu dönemlerde firmaların en ama en çok nakit akış tablosuna dikkat edilmesi tavsiye edilir. Bu sebeple bugün sizler ile bilanço veya gelir-gider tablosuna, nakit akış tablosunu es geçerek, bakılıp kaçırılan değerli bilgilere ve nakit akış tablosunun sunuluş şekline yönelik ne gibi ku...

Holding açısından hareketli bir çeyreği daha geride bıraktık. 2018 yıl sonu Holding'in bulunduğu konuma bakarak yakın gelecek için hem olumlu, hem de olumsuz sinyaller alınmaktadır. Bu analizimde gözüme çarpan olumlu ve olumsuz sinyallerin belirtilmesi yanında Global Yatırım Holding'in liman işletmeciliği iş koluna yoğunlaşacağım. Liman işletmeciliği iş kolu dışı, Olumlu Gelişmeler: Holding'in 4. çeyrek sonuçları sonrası yaptığı açıklamada iştiraklerin kendi kendilerine yeter duruma geldiğinin belirtmesi 27 Kasım 2018 tarihli firma analizimde bu konuya yönelik '2. Övünülen konsolide 309,7 Milyon TL'lik operasyonel nakit performansının neredeyse tümü tek bir firma olan Global Liman tarafına aittir. Holding, iştirak FAVÖK performanslarını ön plana çıkarmayı sevmektedir; ancak Holding ile beraber iştiraklerin bir noktada konsolide nakit performansına olumsuz etki vermeyi bırakmalıdır.' düşüncelerimi dile getirmiştim. Liman işletmeciliği iş kolu ...

Aksa Akrilik firması 4. çeyrek sonuçlarını açıklaması ile beraber Ağustos ayı ortası ve Eylül ayı sonu yapılan toplam %40 kapasite azaltılmasının etkileri ortaya çıkmıştır. Baştan belirtilmeli ki firma 3. çeyrek sonuçları kapasite kısımlarının etkisini pek de taşımıyordu. Henüz yıl sonu faaliyet raporu çıkmadığından ötürü son çeyrek kapasite kullanım rakamları belli olmasa da, 2018 4. çeyrek operasyonel performansını 2017 4. çeyrek ve 2018 3. çeyrek sonuçları ile karşılaştırdığımızda resim daha net anlaşılacaktır. Firma ile alakalı önceki yazılarım 1 , 2 . Not: Esas faaliyet karı (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir. Kur farkı gelir/giderleri 2018 3. çeyrek ve 4. çeyrek performanslarına dahil edildiğinde firma performansı 4. çeyrekte 15 Milyon TL esas faaliyet zararı açıklanmıştır. İki dönemi karşılaştırırken finansman geliri öncesi faaliyet kar rakamlarına odaklanmamanızı tavsiye ederim. Sebebi özkaynak yönetimiyle değerlenen DowAksa ...

Yorumlar

Yorum Gönder