Örnekler ile Hisse Değerleme Kademeleri - Sıfırdan Oluşturma Değeri (Pınar Süt)

Hisse değerleme kademelerinde ikinci aşamayı sıfırdan oluşturma değeri oluşturmaktadır. Bu değerleme yöntemiyle incelenen firmanın bugün sıfırdan oluşturulması senaryosunda oluşacak firma değeri ölçülmektedir. Bu yöntem özellikle enflasyonist ortamda firma değerlemesi açısından oldukça önemlidir (nedenleri yazının ilerleyen kısmında açıklanacaktır.); ancak sektöre yönelik bilgilere daha çok ihtiyaç duyulması sebebiyle kısıtlı bilgi ile yapılması sakıncalıdır. Bu nedenle sunulan sayılardan çok, yapılan analizin yöntemine ve izlenen yola dikkat etmeniz önemlidir.

Sıfırdan oluşturma değerlemesi yaparken, gelir-gider tablosunda belli başlı veriler alınacak olmasına rağmen, ana hatları ile bilanço verilerine odaklanacağım. Sürdürülebilir operasyonel kar veya nakit elde edilemeyen bir firma-sektöre yeni yatırımın yapılmasının mantıklı olmaması senaryosunda bu şartların sağlandığı varsayılmıştır. Özkaynak değerinden ziyade firma değerine odaklanmamın sebebi ise sıfırdan oluşturulacak benzer firmanın tümünün özkaynak ile finanse edildiği varsayımındandır (bu şekilde yaklaşılmaz ise farklı şekillerde kendini finanse eden firmalar arası karşılaştırma güçlüğü çekilir.)

Yükümlülüklerin yok sayılmasından dolayı Pınar Süt firmasının varlıklar tarafına odaklanılacaktır.

Varlıklar

1. Ticari Alacaklar:

Muhasebe kuralları gereği firmalar kayıt altında olan alacaklarına, geçmiş veriler ve iş yapılan kişilerin risklerine göre tahmini şüpheli alacak ayırmaları gerekmektedir.

Pınar markalı ürünlerin taşımacılığını ilişkili kişi olan Yaşar Birleşik Pazarlama ve Yaşar Dış Ticaret yapıyor olduğundan firma bu alacaklara herhangi bir karşılık ayırmamıştır. Firmalar arasında tahsilat riskini taşıma firmaları üstlenir tarzında bir anlaşma olabilir; ancak incelenmelidir. Eğer bir karşılık ayrılmış olsa idi sıfırdan oluşturma değerimize, şüpheli alacaklara da bir sermaye ayırmamız gerektiği için, ilave etme durumumuz olacaktı.

Pınar markalı ürünlerin taşımacılığını ilişkili kişi olan Yaşar Birleşik Pazarlama ve Yaşar Dış Ticaret yapıyor olduğundan firma bu alacaklara herhangi bir karşılık ayırmamıştır. Firmalar arasında tahsilat riskini taşıma firmaları üstlenir tarzında bir anlaşma olabilir; ancak incelenmelidir. Eğer bir karşılık ayrılmış olsa idi sıfırdan oluşturma değerimize, şüpheli alacaklara da bir sermaye ayırmamız gerektiği için, ilave etme durumumuz olacaktı.

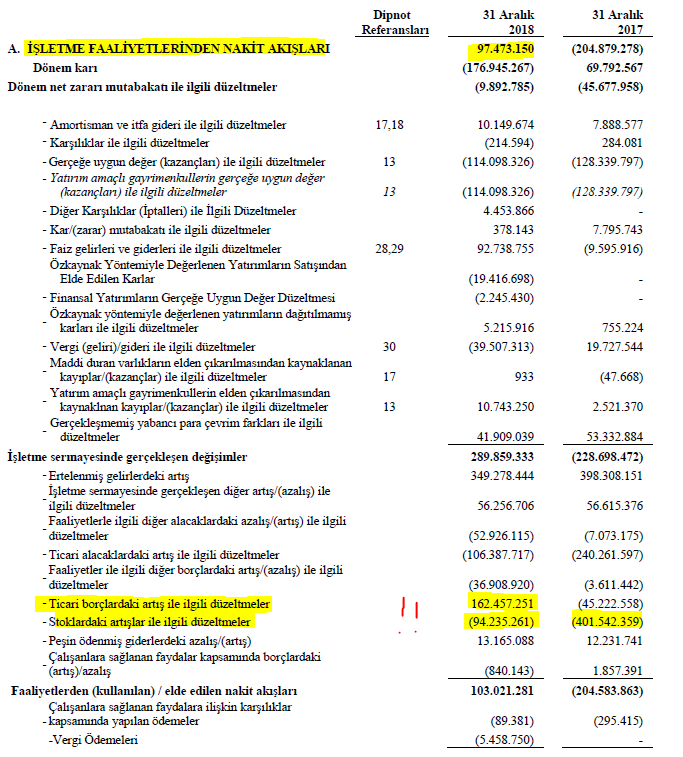

Küçük bir miktar olsa da ilişkili olmayan kişilerden alacaklara ayrılan karşılık değerlememize eklenecektir (2018 2.Ç dipnot açıklaması bulunmadığı için 2017 verisi alınmıştır):

2. İlişkili Taraflardan Diğer Alacaklar:

2. İlişkili Taraflardan Diğer Alacaklar:

Firmayı sıfırdan oluşturma durumunda ilişkili kişilere borç verme zorunluluğu olmayacaktır; ancak verilen borç nakit olarak sayılacaktır.

3. Stoklar:

Pınar Süt stoklarını aylık ağırlıklı ortalama maliyet yöntemine göre değerlemektedir. Bozulabilir ürün ve girdileri olan bir iş kolunda nasıl hiç stok değer kaybı karşılığı ayrılmaz şaşırdım doğrusu.

Pınar Süt yatırımcılarının stok kalemi ile alakalı iki noktayı bilmesinde fayda var. Birincisi satışların durağanlaşması durumunda ileride beklenmedik bir stok değer düşürme gideri ile karşı karşıya kalma durumu, ikincisi ise stoklarda adet olarak ciddi bir artış olmasa da bağlanan paranın yıldan yıla ciddi artması ve bu durumun marjları eritmesidir (firma maliyet artışlarını fiyatlara tam yansıtamaması).

Pınar Süt yatırımcılarının stok kalemi ile alakalı iki noktayı bilmesinde fayda var. Birincisi satışların durağanlaşması durumunda ileride beklenmedik bir stok değer düşürme gideri ile karşı karşıya kalma durumu, ikincisi ise stoklarda adet olarak ciddi bir artış olmasa da bağlanan paranın yıldan yıla ciddi artması ve bu durumun marjları eritmesidir (firma maliyet artışlarını fiyatlara tam yansıtamaması).

Herhangi bir karşılık ayrılmaması sebebiyle değerlememiz açısından stok kalemlerine ilave bir sermaye ihtiyacı eklenmeyecektir.

Not: İlişkili taraflardan alacaklar ve stoklara herhangi bir karşılık gideri ayrılmayarak Pınar Süt dolaylı olarak karını arttırmakta ve özkaynağını kuvvetli göstermektedir.

4. Maddi Duran Varlıklar:

Maddi duran varlıkları yeniden değerlemeye tabii tutarak sıfırdan oluşturma değerini hesaplamamız kolaylaşmaktadır. Sebebi duran varlıkların, değerleme şüpheli olsa da, güncel değere yakın olmasıdır.

Not: Türkiye'de iş yapan firmaların muhasebe kayıt sistemlerinde (IFRS) yeniden değerlemeye izin vardır; ancak GAAP sistemine göre muhasebe kayıtlarını tutan firmalarda yeniden değerlemeye izin verilmemektedir. Bu sebeple Amerika borsasında işlem gören firmalar, özellikle 1970-80 dönemi enflasyonist ortamında, sıfırdan oluşturma değerlerinin altında işlem görmüş ve bu durum boğa piyasasının başlangıç sebepleri arasında başat olmuştur.

Son dönem maddi duran varlık rakamı olan 607,7 Milyon TL'nin, güncel değerlere göre sunulmasına rağmen, ayrıca incelenmesi gerekmektedir.

Not: Firma duran varlıklarını yeniden değerlemeye tabii tuttuğu için bir muhasebe kuralında daha bahsetmem gerekiyor sizlere. Yeniden değerleme esnasında o güne kadar ki amortisman rakamı bulunan yeni değerden düşülür ve sıfırdan amortismana başlanır.

Sunulan arazi (hiçbir zaman amortismana tabii değildir) ve binalar net değerlerine, şahsi görüşüm, %15 iskonto uygulayacağım (mevcut faiz ortamında arazi ve bina değerlerini pahalı buluyorum. Kişisel olarak bakılmalı.)

İşin ilginç tarafı makine, tesis ve cihazlar kısmında oluşmaktadır. Öncelikle Banvit ve Konfrut Gıda'nın aynı kategori duran varlıkları kaç yılda amorti ettiğine bakmalıyız.

Minimum kısım değişse de maksimum amortisman yılı 15 yıldır. Pınar Süt'te ise:

15 yıl kullanılması düşünülen bir makine veya cihaz ile nasıl rekabet edilmesi düşünülüyor? Eğer makineler daha sıklıkla yenileniyor ise, daha mantıklı olan, niye benzer olabilecek firmalar gibi makine, tesis ve cihazlar daha çabuk amortismana tabii tutulmuyor. Bu sebeple 327,4 Milyon TL'lik rakama %25 iskonto uygulanacaktır.

15 yıl kullanılması düşünülen bir makine veya cihaz ile nasıl rekabet edilmesi düşünülüyor? Eğer makineler daha sıklıkla yenileniyor ise, daha mantıklı olan, niye benzer olabilecek firmalar gibi makine, tesis ve cihazlar daha çabuk amortismana tabii tutulmuyor. Bu sebeple 327,4 Milyon TL'lik rakama %25 iskonto uygulanacaktır.

Buyrun neden yüksek gösterildiğinin kanıtı:

2,5 Milyon TL (3,88-1,34) olarak gösterilen duran varlık tahmini 0,72 Milyon TL'ye satılmıştır.

Not: Bu uygulama da özkaynağı yüksek gösterme yöntemlerinden biridir. Satılana kadar zararı öteleme durumu.

5. Özkaynak Yönetimiyle Değerlenen Yatırımlar:

Yaşar Birleşik Pazarlama, Pınar et ve süt ürünlerinin (aryıca Kahve Dünyası ve Mars Türkiye - Snickers M&M) yaklaşık 2,000 adetlik araç parkı ile Türkiye'nin her yerine ulaşmasını sağlamaktadır. Farklı farklı ürünleri bir arada taşıması ile ciddi avantaj yakalama potansiyeline sahiptir.

Yaşar Birleşik Pazarlama, Pınar et ve süt ürünlerinin (aryıca Kahve Dünyası ve Mars Türkiye - Snickers M&M) yaklaşık 2,000 adetlik araç parkı ile Türkiye'nin her yerine ulaşmasını sağlamaktadır. Farklı farklı ürünleri bir arada taşıması ile ciddi avantaj yakalama potansiyeline sahiptir.

Pınar Süt'ün elinde bulunan her yere ulaşabilme ağı ve imkanı çok değerlidir. Sıfırdan oluşturulma durumunda firma yalnızca %31,82'sine sahip değil tamamına sahip olmalıdır (birine taşıtma durumu olmama ve yalnızca süt işinde olma senaryosu). YBP finansal bilgilerine ulaşamasak da (araçlar yeni mi yoksa eski mi?) sahip olunmayan pay değeri kadar artı bir değer, değerlememize eklenmelidir. (%100: 157,3 Milyon TL - %31,82 50,05 Milyon TL) Alternatif olarak 2,000 adet araç filosunun bugün alınması durumunda ne kadarlık bir değer oluşturacağı incelenebilir; ancak finansman da unutulmamalıdır.

Not: Yaşar Birleşik Pazarlama duran varlıklarına da yeniden değerleme yapılmıştır.

Desa Enerji ve Pınar Foods iştirakleri sıfırdan oluşturulma durumunda yapılmasa da olabilecek yatırımlardır; ancak gösterilen değerlerden alınmıştır.

6. Finansal Yatırımlar:

Firmanın sıfırdan oluşturulması durumunda yapılması gerekilmeyen yatırımlardır. Yazının yazıldığı gün firmanın sahip olduğu Pınar Et piyasa değeri 8,5 Milyon TL azalmış olsa da bu oranda bir sahiplik, likit olmayan bir kağıtta fiyatı yükseltmeden elde edilemeyecektir. Bu sebeple yazılı değerler alınmıştır.

7. Reklam ve Ar-Ge Giderleri:

Muhasebe kuralları gereği giderleştirilen reklam ve ar-ge giderleri sıfırdan firma oluşturulması durumunda marka bilinilirliği ve değeri açısından değerlememize ilave edilmelidir. Örnek olarak A101 ve Şok Marketler'in BİM'den kat ve kat fazla reklam yapmasının sebebi budur.

Not: Giderleştirme kuralının doğru olduğunu düşünüyorum. Sebebi yapılan yatırımların getiri elde etmesi konusunda belirsizliği ve elle tutulur şeyler olmaması sebebiyle sonradan satılamama durumudur.

Sizce, özel marka ürünlerin sektörde ağırlığının arttığı bir ortamda, Pınar Süt'ün sahip olduğu konumu elde etmek için kaç yıl reklam yapılmalıdır? Annelerin çocuklarına süt seçerken veya sporcuların süt seçiminde Pınar'a bir güven var mı? Ve ya Pınar Karşıyaka isminin zihinlerde oluşturduğu değer? Kişiden kişiye değişiklik gösterebilir; ancak ben 3 yıl olarak değerlememe dahil edeceğim.

Veri analizi yaparken firmanın araştırma-geliştirmeye ciddi rakamlar ayırdığını düşünebiliriz; ancak sizce yukarıda sunulan rakamlardan hangileri araştırma-geliştirme olarak sayılmalıdır? Ben yalnızca işaretli olan miktarı alacağım.

Bu kategoride de Pınar Süt'ün yenilikçi ürünlerini elde edebilme kapasitesini kaç yılda elde edilebileceği ile beraber inovatif ürünlerin taklit edilebilirlik ve patentle korunup korunmaması soruları önümüze çıkmaktadır. Bir inovasyon kültürü firmada mevcut olsa da taklit edilebilir ürünler ve patent koruması yoksunluğu sebebiyle 2 yıllık personel gideri dikkate alınmıştır.

Yazımın başında da belirttiğim üzere yeniden oluşturma değerlemesi için sektöre yönelik bilgi düzeyi, likiditasyon değerlemesine göre çok daha üst düzeyde olmalıdır. Bu yazıda yöntem aktarılmaya çalışılmıştır. Bu bilgiler ışığında örnek firma değerlemesi:

Değerlememizde yükümlülükler yok sayılmış olsa da bilanço dışı tutulan şarta bağlı yükümlülükler unutulmamalıdır. Pınar Süt firmasının Yaşar Holding 250 Milyon Dolar Eurobond borcuna %20 oranında garantörlüğü mevcuttur.

Sonuç olarak operasyonel karlılık-nakit sıkıntısı yaşamayan firmalara, enflasyonist ortamda, sıfırdan oluşturma değerlemesi ile yaklaşımla ilginç fırsatlar yakalanabilir. Maddi duran varlıklarını yeniden değerleme yapmadan tutan firmalara bakmak bu sebeple daha faydalıdır. Yakın zamanda Banvit firmasının satış hikayesinin bu yöntemle olduğunu ve ilerleyen yıllarda borsa enflasyon oranı kadar artmaz ise yatırım yapmak isteyen firmaların sıfırdan oluşturma yoluna gitmektense mevcut kurulu sistemleri olan firmaları borsadan alacağına tanıklık edebiliriz.

Yükümlülüklerin yok sayılmasından dolayı Pınar Süt firmasının varlıklar tarafına odaklanılacaktır.

Varlıklar

1. Ticari Alacaklar:

Muhasebe kuralları gereği firmalar kayıt altında olan alacaklarına, geçmiş veriler ve iş yapılan kişilerin risklerine göre tahmini şüpheli alacak ayırmaları gerekmektedir.

Küçük bir miktar olsa da ilişkili olmayan kişilerden alacaklara ayrılan karşılık değerlememize eklenecektir (2018 2.Ç dipnot açıklaması bulunmadığı için 2017 verisi alınmıştır):

Firmayı sıfırdan oluşturma durumunda ilişkili kişilere borç verme zorunluluğu olmayacaktır; ancak verilen borç nakit olarak sayılacaktır.

3. Stoklar:

Pınar Süt stoklarını aylık ağırlıklı ortalama maliyet yöntemine göre değerlemektedir. Bozulabilir ürün ve girdileri olan bir iş kolunda nasıl hiç stok değer kaybı karşılığı ayrılmaz şaşırdım doğrusu.

Herhangi bir karşılık ayrılmaması sebebiyle değerlememiz açısından stok kalemlerine ilave bir sermaye ihtiyacı eklenmeyecektir.

Not: İlişkili taraflardan alacaklar ve stoklara herhangi bir karşılık gideri ayrılmayarak Pınar Süt dolaylı olarak karını arttırmakta ve özkaynağını kuvvetli göstermektedir.

4. Maddi Duran Varlıklar:

Maddi duran varlıkları yeniden değerlemeye tabii tutarak sıfırdan oluşturma değerini hesaplamamız kolaylaşmaktadır. Sebebi duran varlıkların, değerleme şüpheli olsa da, güncel değere yakın olmasıdır.

Not: Türkiye'de iş yapan firmaların muhasebe kayıt sistemlerinde (IFRS) yeniden değerlemeye izin vardır; ancak GAAP sistemine göre muhasebe kayıtlarını tutan firmalarda yeniden değerlemeye izin verilmemektedir. Bu sebeple Amerika borsasında işlem gören firmalar, özellikle 1970-80 dönemi enflasyonist ortamında, sıfırdan oluşturma değerlerinin altında işlem görmüş ve bu durum boğa piyasasının başlangıç sebepleri arasında başat olmuştur.

Son dönem maddi duran varlık rakamı olan 607,7 Milyon TL'nin, güncel değerlere göre sunulmasına rağmen, ayrıca incelenmesi gerekmektedir.

Not: Firma duran varlıklarını yeniden değerlemeye tabii tuttuğu için bir muhasebe kuralında daha bahsetmem gerekiyor sizlere. Yeniden değerleme esnasında o güne kadar ki amortisman rakamı bulunan yeni değerden düşülür ve sıfırdan amortismana başlanır.

Sunulan arazi (hiçbir zaman amortismana tabii değildir) ve binalar net değerlerine, şahsi görüşüm, %15 iskonto uygulayacağım (mevcut faiz ortamında arazi ve bina değerlerini pahalı buluyorum. Kişisel olarak bakılmalı.)

İşin ilginç tarafı makine, tesis ve cihazlar kısmında oluşmaktadır. Öncelikle Banvit ve Konfrut Gıda'nın aynı kategori duran varlıkları kaç yılda amorti ettiğine bakmalıyız.

|

| Banvit |

|

| Konfrut Gıda |

Minimum kısım değişse de maksimum amortisman yılı 15 yıldır. Pınar Süt'te ise:

Buyrun neden yüksek gösterildiğinin kanıtı:

2,5 Milyon TL (3,88-1,34) olarak gösterilen duran varlık tahmini 0,72 Milyon TL'ye satılmıştır.

Not: Bu uygulama da özkaynağı yüksek gösterme yöntemlerinden biridir. Satılana kadar zararı öteleme durumu.

5. Özkaynak Yönetimiyle Değerlenen Yatırımlar:

Pınar Süt'ün elinde bulunan her yere ulaşabilme ağı ve imkanı çok değerlidir. Sıfırdan oluşturulma durumunda firma yalnızca %31,82'sine sahip değil tamamına sahip olmalıdır (birine taşıtma durumu olmama ve yalnızca süt işinde olma senaryosu). YBP finansal bilgilerine ulaşamasak da (araçlar yeni mi yoksa eski mi?) sahip olunmayan pay değeri kadar artı bir değer, değerlememize eklenmelidir. (%100: 157,3 Milyon TL - %31,82 50,05 Milyon TL) Alternatif olarak 2,000 adet araç filosunun bugün alınması durumunda ne kadarlık bir değer oluşturacağı incelenebilir; ancak finansman da unutulmamalıdır.

Not: Yaşar Birleşik Pazarlama duran varlıklarına da yeniden değerleme yapılmıştır.

Desa Enerji ve Pınar Foods iştirakleri sıfırdan oluşturulma durumunda yapılmasa da olabilecek yatırımlardır; ancak gösterilen değerlerden alınmıştır.

6. Finansal Yatırımlar:

Firmanın sıfırdan oluşturulması durumunda yapılması gerekilmeyen yatırımlardır. Yazının yazıldığı gün firmanın sahip olduğu Pınar Et piyasa değeri 8,5 Milyon TL azalmış olsa da bu oranda bir sahiplik, likit olmayan bir kağıtta fiyatı yükseltmeden elde edilemeyecektir. Bu sebeple yazılı değerler alınmıştır.

7. Reklam ve Ar-Ge Giderleri:

Muhasebe kuralları gereği giderleştirilen reklam ve ar-ge giderleri sıfırdan firma oluşturulması durumunda marka bilinilirliği ve değeri açısından değerlememize ilave edilmelidir. Örnek olarak A101 ve Şok Marketler'in BİM'den kat ve kat fazla reklam yapmasının sebebi budur.

Not: Giderleştirme kuralının doğru olduğunu düşünüyorum. Sebebi yapılan yatırımların getiri elde etmesi konusunda belirsizliği ve elle tutulur şeyler olmaması sebebiyle sonradan satılamama durumudur.

Sizce, özel marka ürünlerin sektörde ağırlığının arttığı bir ortamda, Pınar Süt'ün sahip olduğu konumu elde etmek için kaç yıl reklam yapılmalıdır? Annelerin çocuklarına süt seçerken veya sporcuların süt seçiminde Pınar'a bir güven var mı? Ve ya Pınar Karşıyaka isminin zihinlerde oluşturduğu değer? Kişiden kişiye değişiklik gösterebilir; ancak ben 3 yıl olarak değerlememe dahil edeceğim.

Veri analizi yaparken firmanın araştırma-geliştirmeye ciddi rakamlar ayırdığını düşünebiliriz; ancak sizce yukarıda sunulan rakamlardan hangileri araştırma-geliştirme olarak sayılmalıdır? Ben yalnızca işaretli olan miktarı alacağım.

Bu kategoride de Pınar Süt'ün yenilikçi ürünlerini elde edebilme kapasitesini kaç yılda elde edilebileceği ile beraber inovatif ürünlerin taklit edilebilirlik ve patentle korunup korunmaması soruları önümüze çıkmaktadır. Bir inovasyon kültürü firmada mevcut olsa da taklit edilebilir ürünler ve patent koruması yoksunluğu sebebiyle 2 yıllık personel gideri dikkate alınmıştır.

Yazımın başında da belirttiğim üzere yeniden oluşturma değerlemesi için sektöre yönelik bilgi düzeyi, likiditasyon değerlemesine göre çok daha üst düzeyde olmalıdır. Bu yazıda yöntem aktarılmaya çalışılmıştır. Bu bilgiler ışığında örnek firma değerlemesi:

Değerlememizde yükümlülükler yok sayılmış olsa da bilanço dışı tutulan şarta bağlı yükümlülükler unutulmamalıdır. Pınar Süt firmasının Yaşar Holding 250 Milyon Dolar Eurobond borcuna %20 oranında garantörlüğü mevcuttur.

Sonuç olarak operasyonel karlılık-nakit sıkıntısı yaşamayan firmalara, enflasyonist ortamda, sıfırdan oluşturma değerlemesi ile yaklaşımla ilginç fırsatlar yakalanabilir. Maddi duran varlıklarını yeniden değerleme yapmadan tutan firmalara bakmak bu sebeple daha faydalıdır. Yakın zamanda Banvit firmasının satış hikayesinin bu yöntemle olduğunu ve ilerleyen yıllarda borsa enflasyon oranı kadar artmaz ise yatırım yapmak isteyen firmaların sıfırdan oluşturma yoluna gitmektense mevcut kurulu sistemleri olan firmaları borsadan alacağına tanıklık edebiliriz.

Yorumlar

Yorum Gönder