Sasa Polyester 3. Çeyrek Sonuçları Üzerine Düşünceler

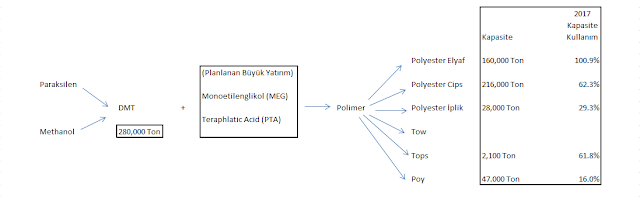

Sasa Polyester firmasının 3. çeyrek sonuçlarını açıklaması ile beraber ilk yaptığım iş, faaliyet raporunda geçtiğimiz yılın aynı dönemine göre satışlarında adet olarak ne kadarlık bir azalma olduğunu kontrol etmek oldu. Bu konuda geçmiş analizime göre firmanın başarılı bir iş çıkardığını ve olumsuz koşullardan en az şekilde etkilendiği anlaşılmaktadır. Olumsuz koşullardan en az hasarla atlatılmasının sebebinin ucuzlayan TL ile rekabet avantajı yakalayan ihracata yönelik sektörler ile iş yapılmasından ötürü olduğu kanısındayım; ancak bu durum firmanın her koşula aynı şekilde cevap verebileceği kanısı ve güveni yaratmamalıdır. Detaylı firma analizine buradan ulaşabilirsiniz. Firmanın piyasada oluşan değerinin büyük bir yüzdesi mevcut operasyonlardan değil, devreye girmesi ve yapılması planlanan yatırımlardan olduğu için yeni bir değerleme çalışması yapma ihtiyacı hissetmedim. Bu yazımda sizlere Sasa Polyester firmasının yapmış olduğu ve operasyonel performansı yüksek gösteren ha...