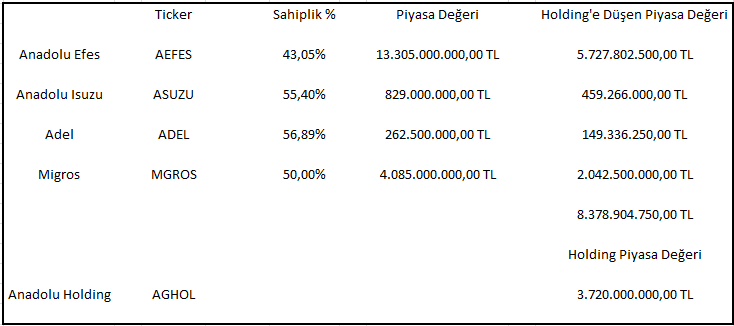

Pera GYO - Global Yatırım Holding İlişkisi Üzerine

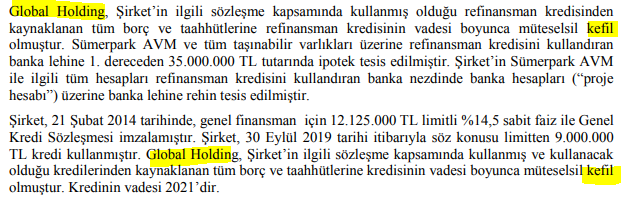

Bazen analiz konularını seçerken 'Bu konuda yazmanın şimdi ne gereği var, uğraşa değer mi?' diye kendime çok soruyorum. Pera GYO firmasına yönelik her analiz yaparken bu sorular aklıma gelmektedir; ancak bu tip belki de önemsiz konuları seçmemin sebepleri: Yatırımım olan Global Yatırım Holding firmasını ilgilendirmesi Olanları incelememin ve konu hakkında yazmamın beni geliştirmesidir. Eğer yazının ilerleyen kısımlarında bahsedeceğim işlem şeması gerçekten yapılıyorsa, kimilerine göre çok yanlış, kimilerine göre ise çok zekice olan, ancak çok öğretici bir işlem zinciri olacaktır. Global Yatırım Holding, Pera GYO'nun 3. çeyrek sonu verilerine göre direkt kendi ve Ardus Gayrimenkul iştiraki üzerinden %39,56 sahipliği mevcuttur. Not: Pera GYO geçmişine yönelik kapsamlı analiz için lütfen bakınız . Pera GYO ile Global Yatırım Holding arasındaki ilişkiyi ilginç hale getiren Global Yatırım Holding'in tüm Pera GYO finansal borçlarına kefil olmasıdır. ...