Migros ve Anadolu Holding 2019 - 3. Çeyrek Sonuçları Üzerine

Bugün sizler ile Migros ve Anadolu Holding 3. çeyrek sonuçlarına yönelik düşüncelerimi bir arada sunacağım. Sebebi, özellikle Holding özelinde yeni söylenecek pek bir şeyin var olmayışındandır.

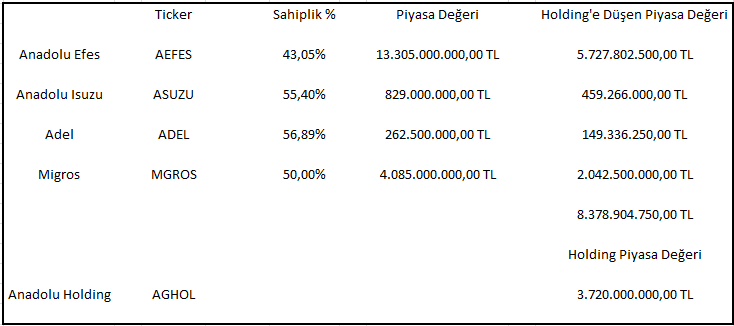

Klasikleşen Holding tablomuza baktığımızda Holding'in iştiraklerinin kendisine düşen piyasa değerlerinin yalnızca %44'ünü piyasa değeri olarak yansıtabildiğini görmekteyiz.

Tabii Holding'in %100'ünü yansıtabilme durumu veya ihtimali karşısında belli başlı sıkıntıları mevcuttur. Bu sıkıntılar kısaca:

1. Holding nezninde bulunan operasyonel giderler

2. Holding'in Euro cinsi ağırlıklı yaklaşık 1,7 Milyar TL, kronikleşen solo net borcu. Maalesef bu borca iştiraklerden gelen temettü geliri yetmemektedir.

3. 2018 yıl sonu yaklaşık 21,000 olan araç parkının üçüncü çeyrek sonu itibariyle yaklaşık 11,000'e kadar indirilmesine rağmen, Çelik Motor net borç rakamı yalnızca 500 Milyon TL düşürülerek yaklaşık 1,42 Milyar TL olmuştur. Yüksek borç ile beraber Çelik Motor firmasının, yüksek ihtimal, eksi özkaynak durumu devam etmektedir.

Yeteri kadar indirilemeyen net borç verileri karşısında, tahmin edildiği gibi, Çelik Motor'un FAVÖK performansı geçen senenin ilk üç çeyreğine göre %33 düşerek 196 Milyon TL olmuştur. Firmanın yabancı para borçlarının azalması yanında faizlerinde ciddi oranda düşmesi sırasıyla özkaynağın artması ve borç azaltımı konularında firmaya yardımcı olacaktır; ancak sermaye artışı ihtimali, eğer firma kuvvetli bir oyuncu olarak yoluna devam etmek istiyorsa, hiç de düşük değildir. Şu an Çelik Motor bir 'ZOMBİ' firmadır.

4. Soru işareti ile işaretlenen tüm iştiraklerin borçlarını sermaye artışı yardımı olmadan azami verimde azaltabilmesi hiç de kolay değildir. Ki Aslancık Elektrik borcunda meydana gelen azalışa yapılan sermaye artışı yardımcı olmuştur. Özellikle AND Anadolu Gayrimenkul altında kayıtlı AND Kozyatağı binasından elde edilen kira performansı, borçlarına kıyasla çok endişe vericidir.

Tüm sunulan sıkıntı kaynakları, Holding'i zor durumda bırakmaktadır. Sıkışıklığın giderilmesi için varlık satışlarının devamı beklenmelidir. İlk aday ise performansı iyileşen McDonalds'tır. Satışlarda ve net borç miktarında yaşanan iyileşmeler, Holding'in varlık satışı ihtimalinde kasasına girebilecek miktarı arttırmaktadır. FAVÖK artışına ise balıklama atlanılmaması, IFRS 16 kuralının olumlu etkisi sebebiyle, tavsiye edilir.

Özetle Anadolu Holding, ailesinden çok değerli ev kalan; ancak değerli evin aidatını ödeyemeyen evlat durumu devam etmektedir.

Anadolu Holding bölümünü 11 Eylül 2019 tarihli analizimde sunduğum

'1,7 Milyar TL net borç ve iştiraklerde sermaye artışı ihtimallerinin oluşturduğu baskı, ne yazık ki, bana göre, McDonald's Türkiye'nin satışı ile giderilemez. Bu sebeple son analizlerimde sıkça belirttiğim, Holding'in mevcut sermayedarlarını da mutlu edecek bir seviyeden, rüçhan hakları kısıtlanarak, yabancı bir ortağa sermaye artışı karşılığı pay satması gerektiği fikrimi değiştirmiyorum.'

düşüncelerimi yineleyerek bitiriyorum.

10 Ağustos 2018 tarihli Migros 2. çeyrek analizi:

'Migros'un ikinci çeyrek sonuçlarını açıklaması ile beraber yıllar önce alınmış Euro kredinin firmaya verdiği zararın, altta yatan güzel operasyonel performansı değerleme açısından, haklı sebeplerle, gölgelemeye devam ettiğini görmekteyiz.'

9 Kasım 2018 tarihli Migros 3. çeyrek analizi:

'Migros'un 3. çeyrek sonuçlarını açıklaması ile beraber Euro'nun firma üzerindeki yıkıcı etkisi daha da net anlaşılmış bulunmaktadır. Firma uzun yıllardır, önceki firma sahibinin almış olduğu Euro kredi ile baş etmeye çalışmaktadır. Bugüne kadar firma, hisse değeri olarak yatırımcısını üzse de, yavaş yavaş bu sıkıntısını gidermektedir; ancak unutulmamalıdır ki Migros'un en büyük sıkıntısı ve değerleme açısından en büyük riski Euro borcudur. Euro'nun her yükselişi, firmanın operasyonlarında gösterdiği başarı sonucunda oluşan değeri daha çok Euro borcu verenlere aktarmasını zorunlu kılmaktadır.'

1 Temmuz 2019 tarihli Migros 1. çeyrek analizi:

'Migros için 2019 yılı iyi operasyonel kar ve nakit performanslarının yine ve yeniden yüksek finansal borç sebebiyle gölgelenmesi ile başlamıştır. Yıldan yıla azalmaya devem eden yüksek Euro borç durumu kur farkı giderleri sebebiyle hem Migros özkaynağını, hem de net kar rakamını azaltmaya devam etmektedir.'

16 Eylül 2019 tarihli Migros 2. çeyrek analizi:

'Migros firması operasyonel performansında yaşanan başarılı grafik yılın ikinci çeyreğinde de hız kesmeden devam etmiştir. Operasyonlarda devam eden iyi seyre, bugüne kadar yaptığım tüm firma analizlerinde belirttiğim Euro'nun sakın kalma koşulu 3. çeyrek içerisinde günümüze kadar devam etmesi de eklenince, Migros hisse performansı 22 Mayıs tarihinde görmüş olduğu 11,33 TL seviyelerinden yazının yazıldığı tarihte 20,20 TL seviyelerine yükselmiştir.'

Görüldüğü üzere bugüne kadar ki tüm firma analiz başlangıçlarının ortak noktaları Migros'un operasyonel olarak doğru yolda olduğu ve Euro borç riski barındırdığıdır. 2019 yılı Haziran ayı ile birlikte TL'nin göreceli stabil seyir, marjların iyi seviyelerde kalabilmesi ve Migros firmasının vadesinden önce Euro borç anapara ödemeleri yapması, firma hissesinin son dönemlerde oluşturduğu iyi performansı açıklamaya yetmektedir.

Yeniden belirtmeliyim ki, Migros gerçekten de gösterdiği performans ve rakiplerine göre farklı satış kanallarına verdiği azami önem ile doğru yoldadır; ancak yüksek borç riski, azalarak da olsa, devam etmektedir.

Faaliyetlerden elde edilen nakit akış performansı kuvvetli seyrini devam ettirmektedir; ancak gerek ticari borçların, gerekse de finansal borçların yoğunluğunu koruması sebebiyle Migros, ciddi oranda elde ettiği düzeltilmiş faaliyet nakit akış performansını faiz ödemeleri için kullanmak durumunda kalmıştır.

Not: Migros gibi tüm perakende firmalarının, değişen oranda, alacaklarını ticari borçlarına göre daha erken tahsil etmesi ciddi operasyonel nakit performansı oluşturmalarına neden olmaktadır. Yukarıda işletme sermayesindeki değişimler için sunulan veriler, Migros firmasının bahsi geçen süreç sonucu yarattığı ilave operasyonel nakti bizlere sunmaktadır.

İş yapış sürecinin doğal akışı da olsa, firmanın yoğun ticari borçlarının bulunması, firma FAVÖK verisini çok iyimser kılmaktadır. FAVÖK hesaplanırken ticari borçların faizini düşmemek bana göre yanlıştır. Ki Migros üst yönetimi de 3. çeyrek konferansında, oluşan FAVÖK artışının ne kadarının operasyonları sebebiyle, ne kadarının artan ticari borç faizlerinin geri eklenmesi sebebiyle oluştuğunu açıklamışlardır. Bu sebeple ben Migros'un FAVÖK verisinden çok yukarıda sunulan verilere odaklanmayı tercih etmekteyim.

4. çeyrek ile beraber Migros'u olumlu etkileyecek en önemli faktör, ticari veya finansal borçlarına ödeyeceği faiz miktarının azalması olacaktır. Migros'un ödediği faiz miktarını görebildiğimiz, borsada işlem gören dört farklı, toplam 396 Milyon TL tahvilini inceleyebiliriz. 3. çeyrek bahsi geçen tahviller için yaklaşık 28,4 Milyon TL faiz ödenmişken, bu rakam 4. çeyrek için %23 azalarak yaklaşık 22 Milyon TL olmuş veya olacaktır. 2020 yılı birinci çeyreği için ödenecek olan faiz oranlarını açıklayanlara baktığımızda ödenecek faiz miktarında bir %19 daha düşüş olacaktır. Kabaca, borsada işlem görmeyen, TL banka kredilerinde de bu iyileşmeleri görmemiz yüksek ihtimaldir.

Bu sayılar ne demek oluyor derseniz:

1. Migros'un operasyonlarına ayırabileceği bütçeyi ve daha da önemlisi borç azaltma potansiyelini arttırması demektir.

2. Migros'un Euro borçlarını erken veya zamanında ödemek için yerine aynı miktarda TL borçlanma durumunda kalmaması demektir.

Örneğin Migros 3. çeyrek yapmış olduğu yaklaşık 57,9 Milyon Euro'luk erken borç ana para ödemesi üzerine 4. çeyrek de ilave 30 Milyon Euro erken borç ana para ödemesi yapacaktır.

Erken ödemelerinin devamının doğru strateji olduğuna yönelik ben de 16 Eylül 2019 tarihli analizimde sunulan düşüncelerimi

'Bence, kısa sürerse hiç şaşırmayacağım, faiz indirim sürecinde Migros firması elinde kalabilecek ilave nakit ve yeni yapılabilecek TL sabit faizli borçlanmaları ile örneğin üç yıl içerisinde yapılacak Euro ödemelerini elinden geldiğince, her yıla düşecek Euro ödemelerinin yükü azaltılacak şekilde, erkenden ödemeye devam etmelidir.

dile getirdim.

Migros'un, 4. çeyrek yapmayı planladığı 30 Milyon Euro erken ana para ödemesi öncesi, kalan Euro borç ana para ödeme takvimi yukarıda sunulmuştur. Yaklaşık kalan 460 Milyon Euro ana para borcuna karşılık Migros'un elinde 3. çeyrek sonu itibariyle 10 Milyon Euro'luk koruma pozisyonu ve 110,6 Milyon Euro nakti mevcuttur.

Not: Yukarıda sunulan borcun yalnızca ana para kısmıdır. Ödenecek faiz miktarı firma tarafından tablolara eklenmemiştir; ancak 20 Milyon Euro olarak 2020 için alınması mantıklıdır.

Özetle Euro borcu, yavaş yavaş Migros için en önemli risk olmaktan çıkmaktadır.

İşin operasyonel kısmına odaklanmadan önce Migros'un 3. çeyrek şirket ve yatırımcı sunumları çok kapsayıcı olduğunu belirtmeliyim. 3. çeyrek yatırımcı sunumunun sonuna 'Sürdürülebilirlik' stratejisi için hedeflenen ve yapılanların yatırımcılara sunulmasın çok önemli ve değerlidir.

Örneğin, her Migros'a girişimde görüp merak ettiğim, son kullanma tarihine yaklaşan sebze-meyve indirimli satış girişiminin sonuçları etkileyicidir.

Operasyonları değerlendirirken, bugünün sayısal verilerinden çok daha önemli olan, iki kısım mevcuttur. Birincisi Migros'un Money Kart'ı çok daha işlevsel hale getirmesi ve e-ticarete artan oranda verilen önemdir.

Money Kart için ben Migros'un İstanbul Kart ile entegrasyonu veya kumbara uygulamaları ile yetinmeyeceğini düşünüyorum. Uzak veya düşük bir ihtimal gibi görünür olsa da, Alipay gibi bir girişim ihtimal dışı değildir. Ki firmanın Mayıs sonu KAP'a sunduğu esas sözleşme tadil metnini incelerseniz nereye doğru gidilebileceğini hayal edebiliriz.

E-ticaret tarafında ise portal sayısı Glovo'nun da eklenmesi ile artmaktadır. Migros'un Paket Taxi firmasının %25'ini satın alması da önemlidir. Bu girişimler taşımacılığın en zor kısmı olan 'son kilometre' için atılmış doğru adımlardır. İlave olarak mevcut e-ticaret portallarının kapsamları da ya genişlemekte, ya da genişlemesi için planlar yapılmaktadır.

İşin gelir-gider tablosuna olan etkisini ise Migros Genel Müdür'ü Özgür Bey tarafından 3. çeyrek konferansında kısaca belirtilmiştir. Öncelikle, taşımacılık giderleri vs öncesi bakıldığında, brüt kar marjının e-ticaret operasyonları için, ücretsiz ulaşımın azami 50 TL satış ile beraber oluşması sebebiyle daha yüksek olduğunu belirtmiştir; ancak operasyonel veya net kar seviyesine kar bırakabilmesi için bir noktada taşıma için de para alınması gerekliliği ortadadır.

Diğer önemli sunulan bilgiler ise e-ticaret üzerinden satışların mağazalarda yapılan satışların büyüme oranından üç kat daha hızlı ve satışlar içerisindeki oranının %5'in altında olduğu belirtilmiştir. Hedeflerinin ise orta vadede %10 mertebesine kadar çıkması yönündedir.

Sonuç olarak Migros firması vizyon ve operasyonel olarak doğru yoldadır; ancak doğru yol, gün geçtikçe azalan, yüksek borçluluk sebebiyle engeller ile doludur. Engellerin azaltılabilmesi için faiz indirimleri ilaç olacaktır. Bu ilaca bir-iki varlık satışı da eklenirse Migros'u parlak günlerin beklediğini söyleyebiliriz (Resimde sunulan 125 Milyon TL'dir).

Yazının yazıldığı tarihte Anadolu Holding (AGHOL) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yazının yazıldığı tarihte Anadolu Holding (AGHOL) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

- Anadolu Holding:

Tabii Holding'in %100'ünü yansıtabilme durumu veya ihtimali karşısında belli başlı sıkıntıları mevcuttur. Bu sıkıntılar kısaca:

1. Holding nezninde bulunan operasyonel giderler

2. Holding'in Euro cinsi ağırlıklı yaklaşık 1,7 Milyar TL, kronikleşen solo net borcu. Maalesef bu borca iştiraklerden gelen temettü geliri yetmemektedir.

3. 2018 yıl sonu yaklaşık 21,000 olan araç parkının üçüncü çeyrek sonu itibariyle yaklaşık 11,000'e kadar indirilmesine rağmen, Çelik Motor net borç rakamı yalnızca 500 Milyon TL düşürülerek yaklaşık 1,42 Milyar TL olmuştur. Yüksek borç ile beraber Çelik Motor firmasının, yüksek ihtimal, eksi özkaynak durumu devam etmektedir.

Yeteri kadar indirilemeyen net borç verileri karşısında, tahmin edildiği gibi, Çelik Motor'un FAVÖK performansı geçen senenin ilk üç çeyreğine göre %33 düşerek 196 Milyon TL olmuştur. Firmanın yabancı para borçlarının azalması yanında faizlerinde ciddi oranda düşmesi sırasıyla özkaynağın artması ve borç azaltımı konularında firmaya yardımcı olacaktır; ancak sermaye artışı ihtimali, eğer firma kuvvetli bir oyuncu olarak yoluna devam etmek istiyorsa, hiç de düşük değildir. Şu an Çelik Motor bir 'ZOMBİ' firmadır.

4. Soru işareti ile işaretlenen tüm iştiraklerin borçlarını sermaye artışı yardımı olmadan azami verimde azaltabilmesi hiç de kolay değildir. Ki Aslancık Elektrik borcunda meydana gelen azalışa yapılan sermaye artışı yardımcı olmuştur. Özellikle AND Anadolu Gayrimenkul altında kayıtlı AND Kozyatağı binasından elde edilen kira performansı, borçlarına kıyasla çok endişe vericidir.

Tüm sunulan sıkıntı kaynakları, Holding'i zor durumda bırakmaktadır. Sıkışıklığın giderilmesi için varlık satışlarının devamı beklenmelidir. İlk aday ise performansı iyileşen McDonalds'tır. Satışlarda ve net borç miktarında yaşanan iyileşmeler, Holding'in varlık satışı ihtimalinde kasasına girebilecek miktarı arttırmaktadır. FAVÖK artışına ise balıklama atlanılmaması, IFRS 16 kuralının olumlu etkisi sebebiyle, tavsiye edilir.

Özetle Anadolu Holding, ailesinden çok değerli ev kalan; ancak değerli evin aidatını ödeyemeyen evlat durumu devam etmektedir.

Anadolu Holding bölümünü 11 Eylül 2019 tarihli analizimde sunduğum

'1,7 Milyar TL net borç ve iştiraklerde sermaye artışı ihtimallerinin oluşturduğu baskı, ne yazık ki, bana göre, McDonald's Türkiye'nin satışı ile giderilemez. Bu sebeple son analizlerimde sıkça belirttiğim, Holding'in mevcut sermayedarlarını da mutlu edecek bir seviyeden, rüçhan hakları kısıtlanarak, yabancı bir ortağa sermaye artışı karşılığı pay satması gerektiği fikrimi değiştirmiyorum.'

düşüncelerimi yineleyerek bitiriyorum.

- Migros:

10 Ağustos 2018 tarihli Migros 2. çeyrek analizi:

'Migros'un ikinci çeyrek sonuçlarını açıklaması ile beraber yıllar önce alınmış Euro kredinin firmaya verdiği zararın, altta yatan güzel operasyonel performansı değerleme açısından, haklı sebeplerle, gölgelemeye devam ettiğini görmekteyiz.'

9 Kasım 2018 tarihli Migros 3. çeyrek analizi:

'Migros'un 3. çeyrek sonuçlarını açıklaması ile beraber Euro'nun firma üzerindeki yıkıcı etkisi daha da net anlaşılmış bulunmaktadır. Firma uzun yıllardır, önceki firma sahibinin almış olduğu Euro kredi ile baş etmeye çalışmaktadır. Bugüne kadar firma, hisse değeri olarak yatırımcısını üzse de, yavaş yavaş bu sıkıntısını gidermektedir; ancak unutulmamalıdır ki Migros'un en büyük sıkıntısı ve değerleme açısından en büyük riski Euro borcudur. Euro'nun her yükselişi, firmanın operasyonlarında gösterdiği başarı sonucunda oluşan değeri daha çok Euro borcu verenlere aktarmasını zorunlu kılmaktadır.'

1 Temmuz 2019 tarihli Migros 1. çeyrek analizi:

'Migros için 2019 yılı iyi operasyonel kar ve nakit performanslarının yine ve yeniden yüksek finansal borç sebebiyle gölgelenmesi ile başlamıştır. Yıldan yıla azalmaya devem eden yüksek Euro borç durumu kur farkı giderleri sebebiyle hem Migros özkaynağını, hem de net kar rakamını azaltmaya devam etmektedir.'

16 Eylül 2019 tarihli Migros 2. çeyrek analizi:

'Migros firması operasyonel performansında yaşanan başarılı grafik yılın ikinci çeyreğinde de hız kesmeden devam etmiştir. Operasyonlarda devam eden iyi seyre, bugüne kadar yaptığım tüm firma analizlerinde belirttiğim Euro'nun sakın kalma koşulu 3. çeyrek içerisinde günümüze kadar devam etmesi de eklenince, Migros hisse performansı 22 Mayıs tarihinde görmüş olduğu 11,33 TL seviyelerinden yazının yazıldığı tarihte 20,20 TL seviyelerine yükselmiştir.'

Görüldüğü üzere bugüne kadar ki tüm firma analiz başlangıçlarının ortak noktaları Migros'un operasyonel olarak doğru yolda olduğu ve Euro borç riski barındırdığıdır. 2019 yılı Haziran ayı ile birlikte TL'nin göreceli stabil seyir, marjların iyi seviyelerde kalabilmesi ve Migros firmasının vadesinden önce Euro borç anapara ödemeleri yapması, firma hissesinin son dönemlerde oluşturduğu iyi performansı açıklamaya yetmektedir.

Yeniden belirtmeliyim ki, Migros gerçekten de gösterdiği performans ve rakiplerine göre farklı satış kanallarına verdiği azami önem ile doğru yoldadır; ancak yüksek borç riski, azalarak da olsa, devam etmektedir.

Faaliyetlerden elde edilen nakit akış performansı kuvvetli seyrini devam ettirmektedir; ancak gerek ticari borçların, gerekse de finansal borçların yoğunluğunu koruması sebebiyle Migros, ciddi oranda elde ettiği düzeltilmiş faaliyet nakit akış performansını faiz ödemeleri için kullanmak durumunda kalmıştır.

Not: Migros gibi tüm perakende firmalarının, değişen oranda, alacaklarını ticari borçlarına göre daha erken tahsil etmesi ciddi operasyonel nakit performansı oluşturmalarına neden olmaktadır. Yukarıda işletme sermayesindeki değişimler için sunulan veriler, Migros firmasının bahsi geçen süreç sonucu yarattığı ilave operasyonel nakti bizlere sunmaktadır.

İş yapış sürecinin doğal akışı da olsa, firmanın yoğun ticari borçlarının bulunması, firma FAVÖK verisini çok iyimser kılmaktadır. FAVÖK hesaplanırken ticari borçların faizini düşmemek bana göre yanlıştır. Ki Migros üst yönetimi de 3. çeyrek konferansında, oluşan FAVÖK artışının ne kadarının operasyonları sebebiyle, ne kadarının artan ticari borç faizlerinin geri eklenmesi sebebiyle oluştuğunu açıklamışlardır. Bu sebeple ben Migros'un FAVÖK verisinden çok yukarıda sunulan verilere odaklanmayı tercih etmekteyim.

4. çeyrek ile beraber Migros'u olumlu etkileyecek en önemli faktör, ticari veya finansal borçlarına ödeyeceği faiz miktarının azalması olacaktır. Migros'un ödediği faiz miktarını görebildiğimiz, borsada işlem gören dört farklı, toplam 396 Milyon TL tahvilini inceleyebiliriz. 3. çeyrek bahsi geçen tahviller için yaklaşık 28,4 Milyon TL faiz ödenmişken, bu rakam 4. çeyrek için %23 azalarak yaklaşık 22 Milyon TL olmuş veya olacaktır. 2020 yılı birinci çeyreği için ödenecek olan faiz oranlarını açıklayanlara baktığımızda ödenecek faiz miktarında bir %19 daha düşüş olacaktır. Kabaca, borsada işlem görmeyen, TL banka kredilerinde de bu iyileşmeleri görmemiz yüksek ihtimaldir.

Bu sayılar ne demek oluyor derseniz:

1. Migros'un operasyonlarına ayırabileceği bütçeyi ve daha da önemlisi borç azaltma potansiyelini arttırması demektir.

2. Migros'un Euro borçlarını erken veya zamanında ödemek için yerine aynı miktarda TL borçlanma durumunda kalmaması demektir.

Örneğin Migros 3. çeyrek yapmış olduğu yaklaşık 57,9 Milyon Euro'luk erken borç ana para ödemesi üzerine 4. çeyrek de ilave 30 Milyon Euro erken borç ana para ödemesi yapacaktır.

Erken ödemelerinin devamının doğru strateji olduğuna yönelik ben de 16 Eylül 2019 tarihli analizimde sunulan düşüncelerimi

'Bence, kısa sürerse hiç şaşırmayacağım, faiz indirim sürecinde Migros firması elinde kalabilecek ilave nakit ve yeni yapılabilecek TL sabit faizli borçlanmaları ile örneğin üç yıl içerisinde yapılacak Euro ödemelerini elinden geldiğince, her yıla düşecek Euro ödemelerinin yükü azaltılacak şekilde, erkenden ödemeye devam etmelidir.

dile getirdim.

Migros'un, 4. çeyrek yapmayı planladığı 30 Milyon Euro erken ana para ödemesi öncesi, kalan Euro borç ana para ödeme takvimi yukarıda sunulmuştur. Yaklaşık kalan 460 Milyon Euro ana para borcuna karşılık Migros'un elinde 3. çeyrek sonu itibariyle 10 Milyon Euro'luk koruma pozisyonu ve 110,6 Milyon Euro nakti mevcuttur.

Not: Yukarıda sunulan borcun yalnızca ana para kısmıdır. Ödenecek faiz miktarı firma tarafından tablolara eklenmemiştir; ancak 20 Milyon Euro olarak 2020 için alınması mantıklıdır.

Özetle Euro borcu, yavaş yavaş Migros için en önemli risk olmaktan çıkmaktadır.

İşin operasyonel kısmına odaklanmadan önce Migros'un 3. çeyrek şirket ve yatırımcı sunumları çok kapsayıcı olduğunu belirtmeliyim. 3. çeyrek yatırımcı sunumunun sonuna 'Sürdürülebilirlik' stratejisi için hedeflenen ve yapılanların yatırımcılara sunulmasın çok önemli ve değerlidir.

Örneğin, her Migros'a girişimde görüp merak ettiğim, son kullanma tarihine yaklaşan sebze-meyve indirimli satış girişiminin sonuçları etkileyicidir.

Operasyonları değerlendirirken, bugünün sayısal verilerinden çok daha önemli olan, iki kısım mevcuttur. Birincisi Migros'un Money Kart'ı çok daha işlevsel hale getirmesi ve e-ticarete artan oranda verilen önemdir.

Money Kart için ben Migros'un İstanbul Kart ile entegrasyonu veya kumbara uygulamaları ile yetinmeyeceğini düşünüyorum. Uzak veya düşük bir ihtimal gibi görünür olsa da, Alipay gibi bir girişim ihtimal dışı değildir. Ki firmanın Mayıs sonu KAP'a sunduğu esas sözleşme tadil metnini incelerseniz nereye doğru gidilebileceğini hayal edebiliriz.

E-ticaret tarafında ise portal sayısı Glovo'nun da eklenmesi ile artmaktadır. Migros'un Paket Taxi firmasının %25'ini satın alması da önemlidir. Bu girişimler taşımacılığın en zor kısmı olan 'son kilometre' için atılmış doğru adımlardır. İlave olarak mevcut e-ticaret portallarının kapsamları da ya genişlemekte, ya da genişlemesi için planlar yapılmaktadır.

İşin gelir-gider tablosuna olan etkisini ise Migros Genel Müdür'ü Özgür Bey tarafından 3. çeyrek konferansında kısaca belirtilmiştir. Öncelikle, taşımacılık giderleri vs öncesi bakıldığında, brüt kar marjının e-ticaret operasyonları için, ücretsiz ulaşımın azami 50 TL satış ile beraber oluşması sebebiyle daha yüksek olduğunu belirtmiştir; ancak operasyonel veya net kar seviyesine kar bırakabilmesi için bir noktada taşıma için de para alınması gerekliliği ortadadır.

Diğer önemli sunulan bilgiler ise e-ticaret üzerinden satışların mağazalarda yapılan satışların büyüme oranından üç kat daha hızlı ve satışlar içerisindeki oranının %5'in altında olduğu belirtilmiştir. Hedeflerinin ise orta vadede %10 mertebesine kadar çıkması yönündedir.

Sonuç olarak Migros firması vizyon ve operasyonel olarak doğru yoldadır; ancak doğru yol, gün geçtikçe azalan, yüksek borçluluk sebebiyle engeller ile doludur. Engellerin azaltılabilmesi için faiz indirimleri ilaç olacaktır. Bu ilaca bir-iki varlık satışı da eklenirse Migros'u parlak günlerin beklediğini söyleyebiliriz (Resimde sunulan 125 Milyon TL'dir).

yorumunuz için teşekkürler. hem holding, hem de iştirakler üzerindeki borçluluğun halen sırtımızda bir kambur olduğunu gerçeğini tekrar gündeme taşımışsınız. lakin bugün borçluluğun ciro ile oranı çok daha sürdürülebilir geçmişe göre.

YanıtlaSilyani söylemeye çalıştığım şey borçlar nominal olarak artmış olsa da bu borçlar aslında görece olarak holding büyüklüğünde küçülmüş oldu. rakamsal olarak örnek vermek gerekirse 21 ay öncesine göre (2017 sonu) borçlar bugün yüzde 10 civarı artmış. ciro ve karlılık ise yüzde 25'ten fazla artmış durumda. üstelik bunu borçlarının çoğu döviz bazlı iken yapmış holding.

holding doğru yolda ama çok yavaş ilerliyor. umarım küçük iştiraklerin satışı ile borçluluk daha da aşağılara çekilir.

kişisel fikrim, "mevcut sermayedarlarını da mutlu edecek bir seviyeden, rüçhan hakları kısıtlanarak, yabancı bir ortağa sermaye artışı karşılığı pay satılması" önerinizi desteklesem de böyle bir ihtimalin gündeme gelmesi çok olası görünmüyor. İşin daha vahimi ise aile bireylerinin ya da büyük patronların (ki onlar da aileden) kendi yabancı hesaplarını kullanarak mevcut fiyatlama üzerinden sermaye artışı ile paylarını artırma ihtimalleridir. Borsa fiyatlamasını baskılamanın arkasından bir çapanoğlu çıkarsa üzücü olur.

Sizin yorumlarınız üzerine faaliyet raporlarına tekrar baktım. Ben halen mevcut borçluluğun faaliyetlerin sürdürülmesinde hiç de önemsenecek düzeyde olduğunu düşünmüyorum. Çelik Motor'un borçluluğu çok sürdürülebilir değil lakin holding içindeki payı da çok düşük bu şirketin. Holdingin solo borcu yüksek fakat karşılığındaki yatırımlara bakınca (her ne kadar yeterli temettü toplanamıyor olsa da) bu borç da çok yüksek bir borç değil.

YanıtlaSilYüksek borçluluğun bir avantajı da vergi ödemektense büyümeyi sağlıyor olması.

Değerli çalışmalarınız için teşekkür ederim.

YanıtlaSil