Migros 3. Çeyrek Sonuçları Üzerine

Bu yazıda 3. çeyrek gelişmeleri değerlendirilecektir. Detaylı firma analizleri 1, 2, 3.

Migros'un 3. çeyrek sonuçlarını açıklaması ile beraber Euro'nun firma üzerindeki yıkıcı etkisi daha da net anlaşılmış bulunmaktadır. Firma uzun yıllardır, önceki firma sahibinin almış olduğu Euro kredi ile baş etmeye çalışmaktadır. Bugüne kadar firma, hisse değeri olarak yatırımcısını üzsede, yavaş yavaş bu sıkıntısını gidermektedir; ancak unutulmamalıdır ki Migros'un en büyük sıkıntısı ve değerleme açısından en büyük riski Euro borcudur. Euro'nun her yükselişi, firmanın operasyonlarında gösterdiği başarı sonucunda oluşan değeri daha çok Euro borcu verenlere aktarmasını zorunlu kılmaktadır.

Bu bilgiler ışığında Migros'un operasyonel performansı:

Firma ile alakalı önceki yazılarımda Kipa dışı Migros solo performansını hesaplayabilirken, Kipa ve Migros'un birleşme işleminin tamamlanması ile beraber Migros solo performansı hesaplanamamaktadır.

Kipa'nın operasyonel zararının 2. çeyreğe göre arttığını varsaymak, ticari borçlar için ödenmesi gerekilen faiz gideri artmasından ötürü doğru olandır. Kipa ile beraber devranılan Makro ve Uyum mağazalarının da henüz karda olmadığı senaryosunda Migros'un solo operasyonel karı 500 Milyon TL'ye yakındır ve 2017 yılı performansını, ciddi olarak artan ticari borçlanma için ödenmesi gereken faiz miktarına rağmen, 3. çeyrekte rahatlıkla geçmiştir.

Not: Migros FAVÖK rakamlarını, her firmanın yaptığı gibi, ön plana çıkarmaktadır; ancak FAVÖK rakamını hesaplarken yukarıda işaretli verileri operasyonel kar rakamına eklemek yanıltıcı bir sonuç ortaya çıkaracaktır. Sonuçta firmanın hiç finansal borcu olmasa dahi ticari ortaklarına iş yapış şekli sebebiyle vadeli alım faiz ödemesi yapması gerekmektedir.

Not: Migros FAVÖK rakamlarını, her firmanın yaptığı gibi, ön plana çıkarmaktadır; ancak FAVÖK rakamını hesaplarken yukarıda işaretli verileri operasyonel kar rakamına eklemek yanıltıcı bir sonuç ortaya çıkaracaktır. Sonuçta firmanın hiç finansal borcu olmasa dahi ticari ortaklarına iş yapış şekli sebebiyle vadeli alım faiz ödemesi yapması gerekmektedir.

Tabii ki de Migros'un solo performansı değerleme için baz alınmamalıdır. Bu sebeple Migros'un dönüştürülen Kipa, Makro ve Uyum mağazalarında başarı elde etmesi oldukça önemlidir. Perakende oyuncularında yeniden doğuş yaratabilmek çok kolay olmasada, ben Migros'un bunu başarabileceğine inanıyorum. Sebebi firmalardan devralınan mağazalarının yoğunluğunun Ege, Akdeniz, Marmara ve Ankara bölgelerinde olmasındandır. Migros bu bölgelerde, sayılmayan diğer çoğrafi bölgelere göre çok daha başarılıdır.

Operasyonel performans olarak başarılı performans gösteriliyor olsada, Migros'un borç seviyesi anlamında sıkıntısı mevcuttur. Bu sıkıntı çift taraflıdır. Birincisi Euro borçlar için kur riski, ikincisi ise yerine koyulan TL borçlanmanın faiz riski.

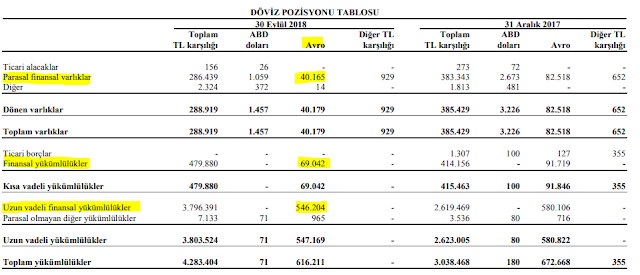

3. çeyrek kapanışı ile yazının yazıldığı an oluşan EUR/TRY seviyesi baz alındığında Migros'un net Euro borç miktarı tahmini 365 Milyon TL azalmıştır. Çıkan sonuç, yukarıda sunulan 'Şimdi TL' ve '3. Ç TL' arasındaki fark değildir. Migros'un elinde bulunan 40.2 Milyon Euro nakit ve 30 Milyon Euro koruma pozisyonu da hesaplamaya dahil edilmiştir.

8 Ekim tarihli Migros yazımda:

'Euro borcu ile alakalı, son olarak, bugüne kadar bir yıl içerisinde ödenmesi gerekilen Euro borcu miktarının büyük bir çoğunluğunun Euro olarak nakit tutulması durumu 2. çeyrek sonu itibariyle devam etmiyor gözükmekte. Bu konuda Migros yönetiminin nasıl bir strateji izleyeceği önemlidir. 2019 Mayıs ayına kadar herhangi bir ödeme olmayacağı sebebiyle şu an alınmamış olabilir; ancak bu durum risk artırıcı bir etkendir.'

düşüncemi belirtmiştim. Firma elinde bulunan Euro nakit ile bir yıl içerisinde ödemesi gerekli Euro borç miktarı arasındaki farkı, koruma pozisyonu yaparak gidermiştir.

Migros yaptığım hesaplamalar ile 30 Milyon Euro'luk borcunu 6.70'te sabitlemiştir. 6.70 seviyesi bilanço kapanış kuru olan 6.95'ten düşük olması sebebiyle karlı gözüksede bugünkü kur seviyesi için zarardadır.

Migros yaptığım hesaplamalar ile 30 Milyon Euro'luk borcunu 6.70'te sabitlemiştir. 6.70 seviyesi bilanço kapanış kuru olan 6.95'ten düşük olması sebebiyle karlı gözüksede bugünkü kur seviyesi için zarardadır.

Yukarıda belirtilen 7.5 Milyon TL'lik varlık, tahmini bugünkü kura göre 13.3 Milyon TL yükümlülük olacaktır (bugünkü kura göre daha yüksekten Euro'yu sabitlediği için).

Yukarıda belirtilen 7.5 Milyon TL'lik varlık, tahmini bugünkü kura göre 13.3 Milyon TL yükümlülük olacaktır (bugünkü kura göre daha yüksekten Euro'yu sabitlediği için).

Elde bulunan Euro nakit miktarı ve koruma pozisyonu ile Migros Eylül sonundan itibaren bir yıl içerisinde ödemesi gerekli yaklaşık 70 Milyon Euro'yu çok rahat hiçbir varlık satmadan ödeyebilir; ancak firma için zorlu kısım bir yıldan sonrası için başlamaktadır.

Not: Niye diğer yılları da şimdiden sabitlemiyor diyebilirsiniz. Tarih uzadıkça TL oynaklığı ve enflasyon riskinden ötürü koruma seviyesi firmalar açısında çok yüksek olmaktadır. Bu Türkiye'deki uzun dönemli kur riski olan tüm firmaların sıkıntısıdır. Bu sebeple çoğu firma bu yılı kurtarayım, bir yılın sonrasını o gün düşünürüz demek durumunda kalmaktadır.

Bu noktada firmanın operasyonlardan elde ettiği nakti ve Kipa satın alımı ile kuvvetlenen maddi duran varlıkları devreye girmektedir.

Migros'un, ticari ortaklarını biraz fazla zorladığı düşüncem ile beraber, çok ciddi operasyonel nakit performansı mevcuttur.

İlk üç çeyrekte oluşan miktar sene sonunda daha da çok artacaktır. Bu performans Migros'un Euro borcunu ödemesine destek olmaktadır. Operasyonlardan oluşan nakit ile Migros, yıllık ödemesi gerekli Euro borcunun 500 Milyon TL'sini rahatlıkla karşılayabilir (TL borcunu her sene yenileyeceği varsayımı); ancak firma ticari ortaklarına daha da fazla bel bağlayarak TL faiz riskini arttırmamak için farklı yollar bulması gerekmektedir.

İlk üç çeyrekte oluşan miktar sene sonunda daha da çok artacaktır. Bu performans Migros'un Euro borcunu ödemesine destek olmaktadır. Operasyonlardan oluşan nakit ile Migros, yıllık ödemesi gerekli Euro borcunun 500 Milyon TL'sini rahatlıkla karşılayabilir (TL borcunu her sene yenileyeceği varsayımı); ancak firma ticari ortaklarına daha da fazla bel bağlayarak TL faiz riskini arttırmamak için farklı yollar bulması gerekmektedir.

Birincisi 2. çeyrek finansal sonuç konferansında üst yönetimin belirttiği üzere Migros satılan ürünler konusunda, özellikle elektronik, azaltıma gitmeye başlamıştır. İkincisi belli başlı mağazaların satışı yapılmaktadır.

Özellikle Nispetiye ve Güllük mağazalarının satışı ileride daha da fazla mağazanın verimlilik açısından satışının gündemde olduğunu gösteriyor olabilir.

Çok karışık bir yol olan Beşiktaş Belediyesi'nin altındaki Migros'un satılması çok yakınlarında birkaç tane daha Migros mağazası olması sebebiyle mantıklı olabilir.

Muğla Gümlük mağazasının satışı ise çok yakınında Kipa mağazası olması sebebiyle mantıklıdır. Özellikle Ege Bölgesi'nde birbirlerine çok yakın olan bolca Migros ve Kipa mağazaları vardır ve buraların verimli bir şekilde kapatılması veya satılması firma değerlemesi açısında mantıklı olandır.

Bu tarz verimlilik artışına yönelik hamleler ile ödenmesi gerekli yazının yazıldığı tarih Euro seviyesine göre ortalama yıllık 850 Milyon TL'lik borcun operasyonlar tarafından karşılanamayan kısmını Migros, TL borçlanarak (faiz riski) ve ekonomik konjönktür izin verirse Kipa gayrimenkullerini satarak karşılayabileceğini düşünüyorum.

Not: Kipa yatırımcılarının iddia ettiği gibi Kipa varlıklarının Migros bilançosunda taşınan değerinden fazla ettiğini düşünmüyorum. Özellikle sıkıntılı ekonomik ortamda.

Üstüne basa basa yazıyorum: Firmanın değeri Euro seviyesine ve faiz oranlarına karşı oldukça hassastır.

Migros'un kısa vade için Euro seviyesinin stabil (düşmesi daha da iyi) kalmasına ihtiyacı vardır. Orta ve uzun vade için ise duran varlıklarını satabileceği ekonomik ortamın oluşması gerekmektedir. Oluşması durumunda Euro borcunu çok daha hızlı azaltabilecektir. Bu koşullar olursa Migros ciddi değer yaratma potansiyeli sunmaktadır; ancak unutulmamalıdır ki geliriniz TL, borcunuz Euro iken de geceleri çok rahat uyuyamazsınız. Son söz olarak, şahsi fikrim, firma hissesinin görünür aşağı potansiyeli %40, yukarı potansiyeli ise %100'dür.

Not: Her hissenin aşağı potansiyeli senaryoya göre %40'tır. Yatırıma senaryolar ve senaryoların olasılığı üzerinden yaklaşmakta fayda vardır.

Migros'un 3. çeyrek sonuçlarını açıklaması ile beraber Euro'nun firma üzerindeki yıkıcı etkisi daha da net anlaşılmış bulunmaktadır. Firma uzun yıllardır, önceki firma sahibinin almış olduğu Euro kredi ile baş etmeye çalışmaktadır. Bugüne kadar firma, hisse değeri olarak yatırımcısını üzsede, yavaş yavaş bu sıkıntısını gidermektedir; ancak unutulmamalıdır ki Migros'un en büyük sıkıntısı ve değerleme açısından en büyük riski Euro borcudur. Euro'nun her yükselişi, firmanın operasyonlarında gösterdiği başarı sonucunda oluşan değeri daha çok Euro borcu verenlere aktarmasını zorunlu kılmaktadır.

Bu bilgiler ışığında Migros'un operasyonel performansı:

Firma ile alakalı önceki yazılarımda Kipa dışı Migros solo performansını hesaplayabilirken, Kipa ve Migros'un birleşme işleminin tamamlanması ile beraber Migros solo performansı hesaplanamamaktadır.

Kipa'nın operasyonel zararının 2. çeyreğe göre arttığını varsaymak, ticari borçlar için ödenmesi gerekilen faiz gideri artmasından ötürü doğru olandır. Kipa ile beraber devranılan Makro ve Uyum mağazalarının da henüz karda olmadığı senaryosunda Migros'un solo operasyonel karı 500 Milyon TL'ye yakındır ve 2017 yılı performansını, ciddi olarak artan ticari borçlanma için ödenmesi gereken faiz miktarına rağmen, 3. çeyrekte rahatlıkla geçmiştir.

Tabii ki de Migros'un solo performansı değerleme için baz alınmamalıdır. Bu sebeple Migros'un dönüştürülen Kipa, Makro ve Uyum mağazalarında başarı elde etmesi oldukça önemlidir. Perakende oyuncularında yeniden doğuş yaratabilmek çok kolay olmasada, ben Migros'un bunu başarabileceğine inanıyorum. Sebebi firmalardan devralınan mağazalarının yoğunluğunun Ege, Akdeniz, Marmara ve Ankara bölgelerinde olmasındandır. Migros bu bölgelerde, sayılmayan diğer çoğrafi bölgelere göre çok daha başarılıdır.

Operasyonel performans olarak başarılı performans gösteriliyor olsada, Migros'un borç seviyesi anlamında sıkıntısı mevcuttur. Bu sıkıntı çift taraflıdır. Birincisi Euro borçlar için kur riski, ikincisi ise yerine koyulan TL borçlanmanın faiz riski.

3. çeyrek kapanışı ile yazının yazıldığı an oluşan EUR/TRY seviyesi baz alındığında Migros'un net Euro borç miktarı tahmini 365 Milyon TL azalmıştır. Çıkan sonuç, yukarıda sunulan 'Şimdi TL' ve '3. Ç TL' arasındaki fark değildir. Migros'un elinde bulunan 40.2 Milyon Euro nakit ve 30 Milyon Euro koruma pozisyonu da hesaplamaya dahil edilmiştir.

8 Ekim tarihli Migros yazımda:

'Euro borcu ile alakalı, son olarak, bugüne kadar bir yıl içerisinde ödenmesi gerekilen Euro borcu miktarının büyük bir çoğunluğunun Euro olarak nakit tutulması durumu 2. çeyrek sonu itibariyle devam etmiyor gözükmekte. Bu konuda Migros yönetiminin nasıl bir strateji izleyeceği önemlidir. 2019 Mayıs ayına kadar herhangi bir ödeme olmayacağı sebebiyle şu an alınmamış olabilir; ancak bu durum risk artırıcı bir etkendir.'

düşüncemi belirtmiştim. Firma elinde bulunan Euro nakit ile bir yıl içerisinde ödemesi gerekli Euro borç miktarı arasındaki farkı, koruma pozisyonu yaparak gidermiştir.

Elde bulunan Euro nakit miktarı ve koruma pozisyonu ile Migros Eylül sonundan itibaren bir yıl içerisinde ödemesi gerekli yaklaşık 70 Milyon Euro'yu çok rahat hiçbir varlık satmadan ödeyebilir; ancak firma için zorlu kısım bir yıldan sonrası için başlamaktadır.

Not: Niye diğer yılları da şimdiden sabitlemiyor diyebilirsiniz. Tarih uzadıkça TL oynaklığı ve enflasyon riskinden ötürü koruma seviyesi firmalar açısında çok yüksek olmaktadır. Bu Türkiye'deki uzun dönemli kur riski olan tüm firmaların sıkıntısıdır. Bu sebeple çoğu firma bu yılı kurtarayım, bir yılın sonrasını o gün düşünürüz demek durumunda kalmaktadır.

Bu noktada firmanın operasyonlardan elde ettiği nakti ve Kipa satın alımı ile kuvvetlenen maddi duran varlıkları devreye girmektedir.

Migros'un, ticari ortaklarını biraz fazla zorladığı düşüncem ile beraber, çok ciddi operasyonel nakit performansı mevcuttur.

Birincisi 2. çeyrek finansal sonuç konferansında üst yönetimin belirttiği üzere Migros satılan ürünler konusunda, özellikle elektronik, azaltıma gitmeye başlamıştır. İkincisi belli başlı mağazaların satışı yapılmaktadır.

Özellikle Nispetiye ve Güllük mağazalarının satışı ileride daha da fazla mağazanın verimlilik açısından satışının gündemde olduğunu gösteriyor olabilir.

Çok karışık bir yol olan Beşiktaş Belediyesi'nin altındaki Migros'un satılması çok yakınlarında birkaç tane daha Migros mağazası olması sebebiyle mantıklı olabilir.

Muğla Gümlük mağazasının satışı ise çok yakınında Kipa mağazası olması sebebiyle mantıklıdır. Özellikle Ege Bölgesi'nde birbirlerine çok yakın olan bolca Migros ve Kipa mağazaları vardır ve buraların verimli bir şekilde kapatılması veya satılması firma değerlemesi açısında mantıklı olandır.

Bu tarz verimlilik artışına yönelik hamleler ile ödenmesi gerekli yazının yazıldığı tarih Euro seviyesine göre ortalama yıllık 850 Milyon TL'lik borcun operasyonlar tarafından karşılanamayan kısmını Migros, TL borçlanarak (faiz riski) ve ekonomik konjönktür izin verirse Kipa gayrimenkullerini satarak karşılayabileceğini düşünüyorum.

Not: Kipa yatırımcılarının iddia ettiği gibi Kipa varlıklarının Migros bilançosunda taşınan değerinden fazla ettiğini düşünmüyorum. Özellikle sıkıntılı ekonomik ortamda.

Üstüne basa basa yazıyorum: Firmanın değeri Euro seviyesine ve faiz oranlarına karşı oldukça hassastır.

Migros'un kısa vade için Euro seviyesinin stabil (düşmesi daha da iyi) kalmasına ihtiyacı vardır. Orta ve uzun vade için ise duran varlıklarını satabileceği ekonomik ortamın oluşması gerekmektedir. Oluşması durumunda Euro borcunu çok daha hızlı azaltabilecektir. Bu koşullar olursa Migros ciddi değer yaratma potansiyeli sunmaktadır; ancak unutulmamalıdır ki geliriniz TL, borcunuz Euro iken de geceleri çok rahat uyuyamazsınız. Son söz olarak, şahsi fikrim, firma hissesinin görünür aşağı potansiyeli %40, yukarı potansiyeli ise %100'dür.

Not: Her hissenin aşağı potansiyeli senaryoya göre %40'tır. Yatırıma senaryolar ve senaryoların olasılığı üzerinden yaklaşmakta fayda vardır.

Ellerinize sağlık. Okudum aydınlandım. Teşekkürler.

YanıtlaSil