Global Yatırım Holding 1. Çeyrek Sonuçları Üzerine

Global Yatırım Holding için 2019 yılı hareketli başladı diyebiliriz. Holding'in iş yaptığı sektörlerin belli başlıları beklentilerimin üstünde performans göstermiş, belli başlıları ise beklentilerimin atlında kalmış veya kalmaya devam etmiştir. Elimden geldiğince ilk çeyrek yaşanan gelişmelerden bahsedecek olsam da, geçmiş analizlerimden farklı olarak bugünkü analizime Holding'in dava süreçlerini de ekleyeceğim.

Olumsuz Gelişmeler:

Olumsuz Gelişmeler:

- Enerji Üretim:

Holding'in enerji üretim iş kolu altında dağınık elektrik üretim tesisleri (Tres Enerji) ve biyokütle elektrik santralleri bulunmaktadır.

Geçtiğimiz senenin aynı dönemine göre ilave 12 MW Mardin biyokütle santralinin devreye girmesine rağmen enerji üretim segmentinde meydana gelen FAVÖK performansı hiç iyi değildir. Firma oluşan olumsuz görüntünün sebepleri olarak aşağıda sunulan gerekçeleri göstermiştir.

Yeni devreye giren santrallerin ilk dönemlerinin zayıf geçtiğini ve yüksek yağışın kullanılan girdi nem oranlarının artmasına sebebiyet verebilmesi sonucu daha fazla ilave yakıt kullanılması ile marjların kötüleşmesini de anlıyorum. Önemli olan yaşanan sıkıntıların önümüzdeki yıllar için giderilebilmesidir. Çünkü 10 yıl süre ile verilen desteğin her geçen çeyrek süresi azalmaktadır. Geçen sürelerden anlaşıldığı üzere piyasada oluşan fiyatlar ile santrallerin kar edebilmesi imkansıza yakındır.

12 MW olan iki santralin kapasite kullanım oranlarında iyileşmeler meydana gelmiş olsa da şahsi fikrim yeterli seviyede değildir. 5,2 MW'lık Urfa santralinde ise nasıl bir sıkıntı var bugüne kadar çözebilmiş değilim. 12 MW'lık diğer iki santralden farklı girdileri olan santralin çevre fabrikalardan hammadde temininde sıkıntılar olabilir.

Sebebi ne olursa olsun, biyokütle santralleri özelinde, enerji üretim segment performansının iyileşmeye ihtiyaç vardır. Yazının ilerleyen kısımlarında segment borçlarından bahsedilecektir; ancak yazımın bu kısmında biyokütle ve dağınık üretim santrallerinin borçluluk oranları az değildir.

İlaveten 27 Kasım 2018 tarihli firma analizimde

'Santrallerin ürettiği her MW elektriği 133 Dolar'dan (yerli ekipman kullanılmaması durumunda) sattığını bilmemize rağmen segmentin karlılığı konusunda firmanın daha şeffaf olması gerekmektedir. Bunu da dipnotlarda ko-jenerasyon iş kolu ile beraber segment verilerini sunmayarak sağlayabilirler.'

düşüncelerimi yinelemek istiyorum. Biyokütle santrallerinin performanslarının Tres Enerji verilerinden ayrı sunulması çok faydalı olacaktır.

Son olarak Holding'in 2019 yılının sonuna kadar 12 MW Aydın biyokütle, 14 MW güneş enerjisi (9 MW Mardin, 5 MW Karadağ) santrallerini devreye alması beklenmektedir.

12 MW olan iki santralin kapasite kullanım oranlarında iyileşmeler meydana gelmiş olsa da şahsi fikrim yeterli seviyede değildir. 5,2 MW'lık Urfa santralinde ise nasıl bir sıkıntı var bugüne kadar çözebilmiş değilim. 12 MW'lık diğer iki santralden farklı girdileri olan santralin çevre fabrikalardan hammadde temininde sıkıntılar olabilir.

Sebebi ne olursa olsun, biyokütle santralleri özelinde, enerji üretim segment performansının iyileşmeye ihtiyaç vardır. Yazının ilerleyen kısımlarında segment borçlarından bahsedilecektir; ancak yazımın bu kısmında biyokütle ve dağınık üretim santrallerinin borçluluk oranları az değildir.

İlaveten 27 Kasım 2018 tarihli firma analizimde

'Santrallerin ürettiği her MW elektriği 133 Dolar'dan (yerli ekipman kullanılmaması durumunda) sattığını bilmemize rağmen segmentin karlılığı konusunda firmanın daha şeffaf olması gerekmektedir. Bunu da dipnotlarda ko-jenerasyon iş kolu ile beraber segment verilerini sunmayarak sağlayabilirler.'

düşüncelerimi yinelemek istiyorum. Biyokütle santrallerinin performanslarının Tres Enerji verilerinden ayrı sunulması çok faydalı olacaktır.

Son olarak Holding'in 2019 yılının sonuna kadar 12 MW Aydın biyokütle, 14 MW güneş enerjisi (9 MW Mardin, 5 MW Karadağ) santrallerini devreye alması beklenmektedir.

- Amerika'nın Küba'ya Seyahat Yasağı:

Global Ports Holding, Küba - Havana Kruvaziyer Limanı'nın 15 yıl boyunca işletme hakkını 2018 yılında imzalamıştır. Herhangi bir yatırıma gereksinim duyulmadan yolcu başı işletme geliri elde edilen limanın yolcularının büyük çoğunluğu Amerika'dan gelmektedir.

İlk üç ay için Global Ports Holding bahsi geçen liman işletmeciliğinden 431 Bin Dolar gelir elde etmiştir. Hükümet tarafından yapılması planlanan yatırımlar ile beraber artması beklenen gelirin, getirilen yasak ile beraber, süresi belli olmayan süre boyunca, elde edilmesi zor görünmektedir.

Yasağın getilmesinin sebebi olarak Küba hükümetinin Venezuela hükümetine olan desteği gösterilmektedir.

- İştiraklerin Artan Oranda Rotatif Kredileri:

Birkaç çeyrektir Holding'in finansal tablo dipnotlarında kullanılan rotatif kredilerin miktarını takip ediyorum. Benim için rotatif kredi kullanım miktar ve yönü nakit akış riski açısından takip edilmesi gerekli bir veridir.

Not: Holding'in bu şeffaflıkta borç kırılımlarını sunması bence takdir edilmelidir.

Alınan rotatif kredilerin belli bir kısmı yapılmakta olunan yatırımlara yönelik olduğunu söylebiliriz; ancak gidiş yönü iyiye işaret değildir.

İlk üç ayda, Güney Maden veya Tenera Enerji gibi ne iş yaptığı belli olmayan şirketler tarafından ciddi miktarda yeni rotatif krediler kullanılmıştır.

Yeni rotatif kredilerin kullanıldığı bir diğer alan ise Holding'in borç azaltımı için olması yüksek ihtimaldir. Holding'in 2018 yıl sonu brüt borç miktarı olan 77,4 Milyon Dolar, 2019 1. çeyrek sonu itibarıyla 61,7 Milyon Dolar'a düşmüştür. Bu gelişme olumlu karşılanabilir; ancak iştiraklerin artan oranda rotatif kredi yolu ile borçlanması ile beraber değerlendirilmelidir.

Kısacası Holding'in iştiraklerinde de, yatırımların tamamlanmasını takip eden süreçte borç azaltımına gitmesi akıllıcadır. Bunun için Holding ve iştiraklerinin olumlu yanlarına bakmalıyız.

Olumlu Gelişmeler:

- Naturelgaz'ın Performansında Devam Eden İyileşme:

22 Mart 2019 tarihli firma analizimde

'1 Ocak 2019 tarihinde Anadolu Ajansı'na Sayın Mehmet Kutman'ın Naturelgaz firmasına yönelik açıklamaları:

Ben açıkçası belirlenen hedeflerin iyimser kaldığını düşünüyorum. Henüz EPDK 2019 aylık satış verilerini paylaşmamıştır; ancak firmanın 2019 yılında büyümesine CityGas satışları destek olacaktır.'

düşüncelerimi dile getirmiştim. Mehmet Bey'in bahsettiği gibi yıla Naturelgaz çok ciddi bir performans iyileşmesi ile girmiştir.

Geçtiğimiz yıl çeyreksel performanslarına baktığımızda, birinci çeyrek Naturelgaz'ın en zayıf çeyreğidir. Önceki analizlerime baktığınızda iyimser olmadığım Naturelgaz firmasında CNG'nin firmalara sunduğu maliyet avantajı, İETT'ye artan satış ve müşteri kazanımlarının da etkisi ile firma çok farklı bir noktaya gelmiştir. Bu hızda devam edilmesi durumunda Naturelgaz'ın Mehmet Bey'in FAVÖK hedefine yaklaşabileceğini düşünüyorum.

Naturelgaz'ın mevcut 123 Milyon TL borcuna, yıl sonuna kadar düşmesi beklenmeli, karşılık elde edilmesi plananan 80-85 Milyon TL'lik FAVÖK benim için firmayı ihtimal dahilinde olan bir halka arz adayı yapmaktadır.

Global Yatırım Holding firmasına yakın zamanda yatırım yapmamın asıl sebebi Naturelgaz firmasının halka arz ihtimalidir. Bunun sebebi hem Holding'in nefes almasını sağlayacak nakite ihtiyaç duyması, hem de Naturelgaz'ın halka arz edilebilecek nitelikte yapısıdır.

Not: Benim yatırımım olması sizin de yatırımınız olması gerektiğine dair bir tavsiye verdiğimi göstermez. Bu sebeple yazılanlar yatırım tavsiyesi değildir.

İlave olarak ise duyurulan, ancak herhangi ilave bilgilendirme yapılmayan Kamerun yatırımı için fizibilite çalışmalarının yapıldığı ve hedef pazarın belirlendiği yabancı ortak Victoria Oil & Gas firmasının birinci çeyrek sonuç açıklamalarında görebiliyoruz.

- Straton Maden'in İlk Çeyrek En Yüksek Satış Hacmi:

Holding'in geleceğini şekillendireceği sektörler arasında yer almayan Straton Maden firmasının performans verileri de iyileşme kaydeden iştirakler arasındadır. Ancak belirtmem gerekiyor ki, elde edilen FAVÖK performansı giderleştirilen amortismana göre hala zayıftır.

Satış hacminin yaklaşık %91'i ihracattır. Ülkemizin tonaj bakımından en çok ihracat yaptığı maden olan feldspat ihracatı 2019 yılının ilk üç ayından adet olarak %7,7 düşmüştür.

Firmaya yönelik bilgi yetersizliği sebebiyle maalesef bu kadar bilgi paylaşabilmekteyim. Mevcut tesislerde piyasa fiyatlamalarına göre ne kadar ekonomik rezerv kaldı, bilinmesi gerekli önemli bilgiler arasındadır.

- Akdeniz Limanı Performansı:

22 Mart 2019 tarihli analizimde Londra Borsası'nda işlem gören Global Ports Holding firma hisselerinin neden düştüğüne dair

'Düşüşün bence en büyük sebebi Global Liman İşletmeleri ve çatı kuruluş olan Global Ports Holding'in gelir ve FAVÖK performansının yarıdan fazlasının Akdeniz Ticari Limanı'ndan gelmesindendir. Son dönemlerde yaşanan ve devam etmesi en azından yakın dönem için beklenen ithalat düşüşü, Akdeniz Liman'ı 2019 Dolar performansını da muhakkak olumsuz etkileyecektir. Liman'ın risk arttırıcı bir diğer durumu ise hizmet sunduğu sektörlerin çeşitlilik konusunda azlığıdır. Liman ağırlıklı olarak mermer ve çimento sektörüne hizmet vermektedir.

Tüm bunları aktarmamın sebebi Global Liman İşletmeleri'nin 250 Milyon Dolar 2021 vadeli borçlanma aracı kısıtlamalarındandır. Borçlanma aracının Global Liman İşletmeleri firmasına koyduğu en önemli kısıt, konsolide brüt borçlanmanın FAVÖK'e oranla azami 5 olabilmesidir. Bahsedilen oran 2018 sonu itibariyle 4'tür. FAVÖK'e en büyük katkıyı sunan Akdeniz Limanı performansı bu açıdan çok önemlidir.

Akdeniz Limanı'nda yaşanabilecek Dolar bazlı performans düşüşünü 2019 yılında, Global Liman İşletmeleri firması altında kayıtlı kruz limanlarının beklenen performans artışları telafi edebilecek mi? Önemli olan soru bu.'

fikirlerimi dile getirmiştim.

fikirlerimi dile getirmiştim.

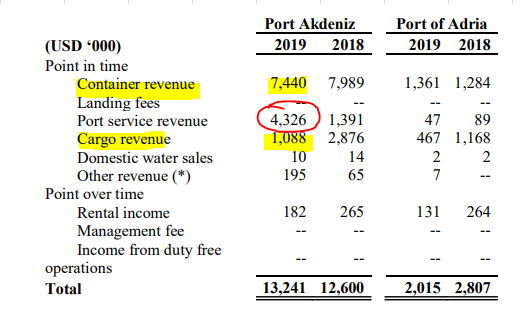

Beklenildiği gibi Akdeniz Limanı'nda geçen yılın aynı dönemine göre elleçlenen kargo miktarı ciddi olarak düşmüştür. Beklenen bu düşüşün Port Akdeniz verilerini Dolar bazlı olumsuz etkileyeceğini düşünüyordum; ancak öyle olmadı.

FAVÖK performansını Dolar bazlı 9,5 Milyon Dolar'dan 10,1 Milyon Dolar'a çıkaran gelişme Limanı'nın sunduğu diğer servislerdir. Diğer servislerin en önemli ayağını ise Doğu Akdeniz'de sondaj çalışmaları yapan gemi(ler)ye verilen hizmetlerdir.

İlave olarak belirtmeliyim ki, Nisan ve Mayıs ayında Antalya Bölgesi limanlarında elleçlenen yük miktarı, tüm Türkiye genelindeki limanların çoğunda olduğu gibi, ilk çeyrek ortalamalarına göre artmıştır.

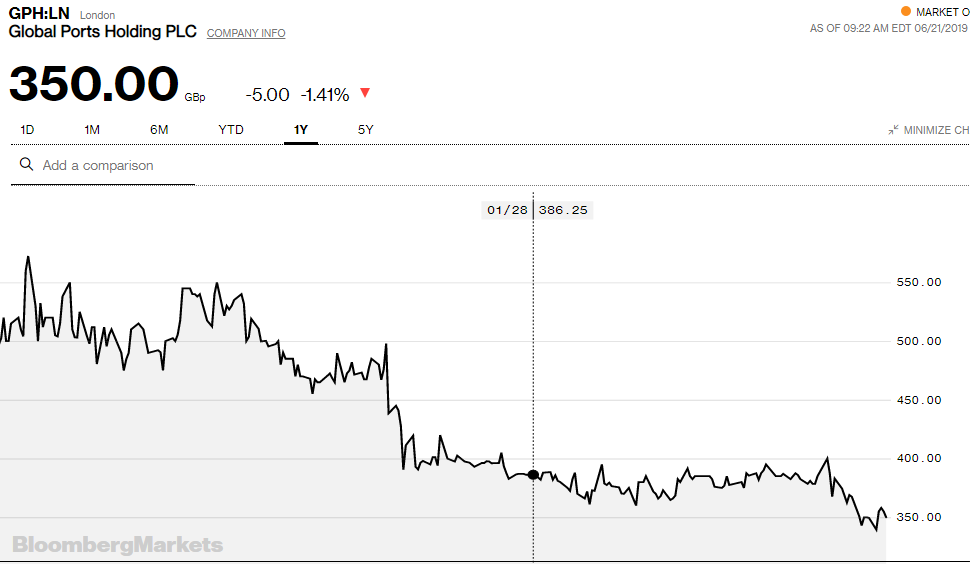

Peki, niye Londra Borsası'nda işlem gören Global Ports Holding (GPH LN) hissesinin fiyatı sıkıntılı günler geçirmektedir?

Bana göre düşüşün asıl sebepleri, çeyrek sonuç telekonferansında analist sorularının da gösterdiği üzere, ilk olarak Global Ports Holding'in 2021 yılında itfası olacak 250 Milyon Dolar Eurobond borçlanma aracı için naktini kuvvetlendirmektense, temettü dağıtmaya öncelik vermesidir. 5 Temmuz günü Global Yatırım Holding'e gelecek olan yaklaşık 10 Milyon Dolarlık (toplam 17,5 Milyon Dolar) temettü sonrası Global Ports Holding temettü dağıtımını ya durdurmalı ya da azaltmalıdır.

Not 1: Global Yatırım Holding henüz EBRD'den Global Ports Holding kalan paylarının satın alımını gerçekleştirmemiştir. Tahminim elde edilen temettü geliri ile EBRD'den kalan opsiyon yükümlülüğü giderilecektir.

Not 2: Global Ports Holding naktini kuvvetlendirmeye yönelik ilk hamlesini geçtiğimiz yıl Dreamlines firmasına hisse senedine dönüştürülebilir borçlanma aracı yolu ile verdiği 10 Milyon Euro'nun hisse senedine dönüştürme hakkını kullanmayarak zamanla kendine geri çekmesi ile yapmıştır.

İkinci olarak ise FAVÖK performansının %40-50'sini oluşturan Akdeniz Limanı'nın performans verilerine yönelik duyulan endişedir. Son olarak da Amerika kıtasında beklenen yeni liman gelişmelerindeki gecikme ve Küba yasağıdır.

Liman iş koluna yönelik son olarak aşağıdaki grafik önemlidir.

- Actus Portföy ile İstanbul Portföy'ün Birleşmesi:

Ölçeğin ve yönettiğiniz varlık tutarının çok önemli olduğu portföy yönetim sektöründe iki firmanın güçlerini birleştirmesi en doğru yoldur. Yönetim komisyonu konusunda alınabilecek azami miktar sınırlıyken, işçi veya operasyonel giderlerin (Bloomberg gibi) her sene ciddi artma durumu karşısında sektörün işi zordur. Örneğin yazının yazıldığı gün Şeker Portföy bir yıl için faaliyetlerini dondurmuştur.

Bu sebeple inorganik yollarla büyümeye devam edilmelidir.

Olumlu ve olumsuz gelişmeleri sıralamam sonrası firmayı ilgilendiren davaları kısaca sizlere aşağıda sundum.

1. Antalya Limanı'na aşırı fiyat artışları sebebiyle dava açılmıştır.

Firma herhangi bir Dolar cinsinden fiyat artışı yapmadığını belirtmiştir.

2. İzmir Limanı İhalesi Teminat İadesi:

Grubun payına düşen 6,9 Milyon Dolarlık teminatın ihale iptali sonrası iade edilmemesi.

3. Antalya Limanı ve Ege-Kuşadası Limanı İşletme Süresinin Otomatikman Yenilenmesi:

4. Dağören HES Linansının Haksız İptali - Zarar Karşılığı:

5. Başkent Doğalgaz Dağıtım İhale Teminat İadesi:

6. Geliş Madencilik Satın Alımı İçin Yapılan Ön Ödemenin İadesi:

Yukarıda sunulan son davanın sonucunu gördükten sonra Holding'in nasıl hisse geri alımlarına devam edebildiği sorusu benim için cevaplanmış oldu. Yıl sonuna kadar Holding 6 Milyon Dolar daha elde edecektir.

Bazı davaların grup lehine sonuçlanabileceğini düşünüyorum. Ancak avukat olmadığımdan ötürü bilgi yetersizliğimi de unutmayınız.

Sonuç olarak Global Yatırım Holding için 2019 yılı da zorlu ve ilginç geçecektir. Hisse geri alımları devam ediyor olsa da, Holding'in solo nakti zayıf kalmaya devam etmektedir. Nakti kuvvetlendirmenin bir yolu, performansı gün geçtikçe iyileşen Naturelgaz'ın halka arzı olabilir. Naturelgaz'ın iyileşen performansı yanında enerji üretim iş kolunda işler pek de iyi değildir. Enerji üretim iş kolu için 2019 yıl sonuna kadar oluşacak performans verileri belirleyici olacaktır. Ancak en nihayetinde Holding'in her kademede borç azaltımına devam etmesi ve belirlediği ana iş kollarına odaklanmasında fayda var.

Bu yazının yazıldığı tarihte Global Yatırım Holding (GLYHO) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yorumlar

Yorum Gönder