Polisan Holding Üzerine Düşünceler - Yazı 1

Polisan Holding'i incelemeye, son dönemlerde hisse fiyatlamasında yaşanan ilginç hareketlerden bağımsız, iş yaptığı sektörlerin bir grup halinde ilgi çekici olması sebebiyle karar verdim. Holding'in iş yaptığı alanlar boya, liman işletmeciliği, kimya, gayrimenkul ve tarım sektörleridir. İş yapılan sektörler, tarım ve gayrimenkul dışı, en azından bir noktada birbirlerine temas etmektedir.

Not: Bugüne kadar bazen izinde olmam, bazen işimde yoğun olarak çalışmamdan ve bazen de başka ilgimi çeken konuları analiz etmek istememden ötürü Polisan Holding analizi gecikti. Ama umarım yatırımcılara faydalı bir çalışma olur.

İş yapılan sektörlere yönelik düşüncelerimi bilgim yettiği dahilinde veriler eşliğinde sizlere sunacağım; ancak özellikle kimya iş kolu ile alakalı üretilen ürünlerin detayını pek anlayabildiğim söylenemez.

1. Liman İşletmeciliği (%93 Pay):

Polisan Holding, Türkiye'nin %39 pay (Marmara Bölgesi) ile kargo elleçleme lideri olan ve Avrupa'nın en önemli ilk on limanı arasında yer alan Kocaeli Limanı'nda Poliport'un 2033 yılına kadar işletmecisidir. Kocaeli Limanı elleçlenen kargo, dış ticaret ve gelen gemi sayısı alanında Türkiye'nin lider liman bölgesidir.

Poliport'un sunduğu dökme sıvı depolama, kuru yük - genel kargo ve antrepo hizmetlerinden en önemli payı, en karlı iş kolu olan, sıvı ve kimyasal depolama hizmet alanı almaktadır.

Poliport'un sunduğu dökme sıvı depolama, kuru yük - genel kargo ve antrepo hizmetlerinden en önemli payı, en karlı iş kolu olan, sıvı ve kimyasal depolama hizmet alanı almaktadır.

Sıvı ve kimyasal depolama alanında kendini konumlandırmaya çalışan Liman'ın gelirleri ABD doları bazlı olup hizmet fiyatları ABD TÜFE verisine ile doğru orantılı artmaktadır. Limanın, altta belirtilen bilgiler ışığında yakın-orta ve uzun vadede karlılık anlamında riskleri ve fırsatları mevcuttur.

Riskler:

3. çeyrek ile beraber ekonomide belirginleşen yavaşlama Poliport için de kendisini hissettirmiştir. Elleçlenen yük 3. çeyrekte %18,6 gerilemiştir. Özetle, liman tarafında gelirlerin Dolar, giderlerin ise büyük oranda TL olması sebebiyle TL değer kayıplarından fayda sağlamaya devam etmesi beklenmeli; ancak miktar anlamında istenilen büyüme rakamları için birkaç yıl beklenilmesi ihtiyatlı olandır.

3. çeyrek ile beraber ekonomide belirginleşen yavaşlama Poliport için de kendisini hissettirmiştir. Elleçlenen yük 3. çeyrekte %18,6 gerilemiştir. Özetle, liman tarafında gelirlerin Dolar, giderlerin ise büyük oranda TL olması sebebiyle TL değer kayıplarından fayda sağlamaya devam etmesi beklenmeli; ancak miktar anlamında istenilen büyüme rakamları için birkaç yıl beklenilmesi ihtiyatlı olandır.

Sunulan verilerden dikkat çeken husus firmanın elde ettiği FAVÖK performansının büyük çoğunluğunu yıllık olarak yatırımlara harcıyor oluşudur. Önümüzdeki dönemlerde azalan seyirde devam etmesi beklenen yatırımların marjinal getirileri takip edilmeli. Bu yatırımlar büyüme yatırımları mı yoksa mevcudu koruma yatırımları mıdır? Firmanın 2017 yılında belirttiği 20 Milyon Dolarlık yatırım planı 2018 yılında 15 Milyon Dolar olarak gerçekleşmiştir.

Poliport'a bir değer koymak isteyenler için birkaç veri sunulacaktır; ancak geçmiş liman Dolar işlem fiyatlarını aynı Dolar miktarları ile bugün gerçekleşebilir olması hususunda çok ciddi şüphelerim olduğunu belirtmeliyim. Geçen zaman diliminde çok ciddi parametre değişiklikleri meydana gelmiştir.

Poliport'a bir değer koymak isteyenler için birkaç veri sunulacaktır; ancak geçmiş liman Dolar işlem fiyatlarını aynı Dolar miktarları ile bugün gerçekleşebilir olması hususunda çok ciddi şüphelerim olduğunu belirtmeliyim. Geçen zaman diliminde çok ciddi parametre değişiklikleri meydana gelmiştir.

Polisan Holding, en son 2015 yılında liman değerlemesi sayfasını sunumlarında yer vermiştir. Poliport'un farklı tür gelir kalemleri hususunda sunduğu ton başı gelirin çok önemlidir. Her limanın hangi kategoride ne kadarlık iş yaptığının farklı olması sebebiyle limanların değerlemeleri sabit bir katsayı ile yapılması sakıncalı olacaktır.

Polisan Holding, en son 2015 yılında liman değerlemesi sayfasını sunumlarında yer vermiştir. Poliport'un farklı tür gelir kalemleri hususunda sunduğu ton başı gelirin çok önemlidir. Her limanın hangi kategoride ne kadarlık iş yaptığının farklı olması sebebiyle limanların değerlemeleri sabit bir katsayı ile yapılması sakıncalı olacaktır.

Eğer katsayılar kullanılarak güncel bir değer üzerinden gidilmek istenirse borsada işlem gören ve Poliport ile aynı yıl (2033) işletme yılı bitecek olan Trabzon Limanı ile Poliport karşılaştırılabilir.

Trabzon Limanı'nın 20 Şubat 2019 günü oluşan katsayı verileri Piyasa Değeri/Satış için 2,8, Piyasa/Defter Değeri için 3,1'dir. Son dönemlerde elleçlenen yük miktarı ise aşağıda sunulmuştur.

Bu verileri çok düşük bulabilecek olanlar olabilir tabii ki de.

Trabzon Limanı'nın Piyasa/Defter Değeri olan 3,1 katsayı verisini 2018 3. çeyrek 444,8 Milyon TL'lik Poliport özkaynak rakamına uygulamamnızı tavsiye ederim. Sebebi Trabzon Limanı firmasının limanı güncel değeri ile bilançosunda taşımamasına karşılık Poliport Polisan Holding bilançosunda güncel değeri ile taşınmaktadır.

Kısacası firma zaten güncel değerini, gelecekte elde edilmesi beklenen geliri bugüne %11 faiz oranı ile çekerek belirlemişken ben niye değeri bir daha 3 katına değerleme yapayım?

2. Kimya:

Son ürün %37-%56 arası oranda formaldehit ve sudur. Toksik bir gaz olan formaldehit, oda sıcaklığında polimerleşmesi sebebiyle genellikle su ile karıştırılmış bir şekilde tutulmaktadır.

Son ürün %37-%56 arası oranda formaldehit ve sudur. Toksik bir gaz olan formaldehit, oda sıcaklığında polimerleşmesi sebebiyle genellikle su ile karıştırılmış bir şekilde tutulmaktadır.

Kullanım Alanları:

Amerika'da üretilen formaldehitin %50'si sentetik reçineler için kullanılmaktadır (melamin, fenol reçine ve formaldehit reçine).

Firmanın tam konsolide ettiği kimya iş kolu şirketlerinin seçili verileri:

Holding'in kimya iş kolları yıl geçtikçe büyümektedir; ancak Polisan Kimya'nın hem operasyonel hem de finansal olarak döviz açık pozisyonu sebebiyle TL'nin yabancı para birimlerine karşı değer kayıplarından son dönemlerde, bilanço kuvveti açısından, epey bir olumsuz etkilenmiştir. Bu sebeple Holding, Polisan Kimya'nın sermayesini 150 Milyon TL arttırmıştır. Yakın dönemde iş yapılan sektörlerin artan sıkıntıları ve ihracatın henüz istenilen seviyelerde olmaması sebebiyle Kimya segmenti büyümesinde duraklamalar görülebilir; ancak sermaye artışı ile finansal borçların azaltılacak olması, Holding solo nakit pozisyonunun zayıflaması pahasına, Polisan Kimya'yı rahatlatacaktır. Önümüzdeki dönemlerde firmanın elinden geldiğince ihracatını arttırması kimya segmentini çok daha değerli kılacaktır.

Not: Polisan Kimya'nın özkaynak kuvvetlenmesinin asıl sebepleri yurtdışı yatırımlarının TL olarak değer kazanması ve duran varlıklara yeniden değerlemelerden kaynaklı olması çok yüksek ihtimaldir.

Polisan Holding'in kimya segmentindeki son bahsedilmesi gerekli iştiraki DowDupont ile ortak iş yapılan Rohm and Haas firmasıdır.

Kimya segmentine yapılan sermaye artışından payını Rohm and Haas firması da muhakkak alacaktır.

3. Polisan Tarım:

Polisan Kimya şirketi alında faaliyetlerini sürdüren tarım segmenti ile alakalı firmanın sunumu ve faaliyet raporundan belli resimler tüm bilgiyi sunmaya yetecektir.

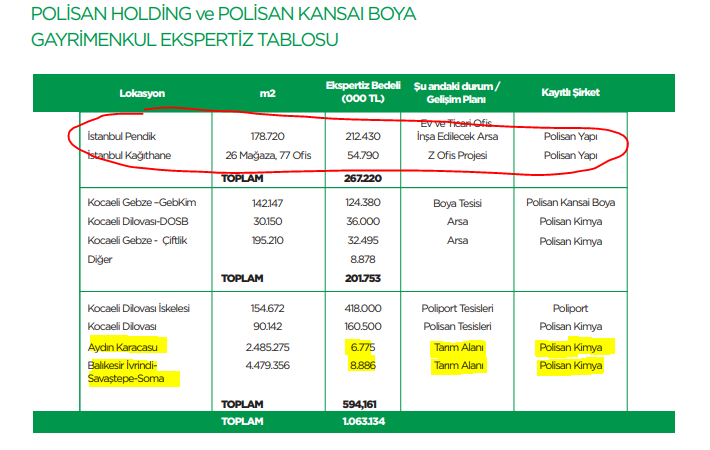

Firma arsalarını aşağıda belirtilen değere bilançosunda taşımaktadır.

Firma arsalarını aşağıda belirtilen değere bilançosunda taşımaktadır.

Ceviz için firmanın 10,000 dönüm hedefi mevcuttur.

Ceviz için firmanın 10,000 dönüm hedefi mevcuttur.

4. Polisan Gayrimenkul:

Holding'in konsolide durumu, Polisan Kansai Boya (Marshall ve Dyo Boya ile beraber) ve şirketin iş kolları arasındaki bağlantılar Polisan Holding ile alakalı ikinci yazının konusu olacaktır.

Kimya segmenti bilgileri için Petrochemicals in Nontechnical Language - Donald L. Burdick ve William L. Leffler kitabından yararlanılmıştır.

Not: Bugüne kadar bazen izinde olmam, bazen işimde yoğun olarak çalışmamdan ve bazen de başka ilgimi çeken konuları analiz etmek istememden ötürü Polisan Holding analizi gecikti. Ama umarım yatırımcılara faydalı bir çalışma olur.

İş yapılan sektörlere yönelik düşüncelerimi bilgim yettiği dahilinde veriler eşliğinde sizlere sunacağım; ancak özellikle kimya iş kolu ile alakalı üretilen ürünlerin detayını pek anlayabildiğim söylenemez.

1. Liman İşletmeciliği (%93 Pay):

Polisan Holding, Türkiye'nin %39 pay (Marmara Bölgesi) ile kargo elleçleme lideri olan ve Avrupa'nın en önemli ilk on limanı arasında yer alan Kocaeli Limanı'nda Poliport'un 2033 yılına kadar işletmecisidir. Kocaeli Limanı elleçlenen kargo, dış ticaret ve gelen gemi sayısı alanında Türkiye'nin lider liman bölgesidir.

Sıvı ve kimyasal depolama alanında kendini konumlandırmaya çalışan Liman'ın gelirleri ABD doları bazlı olup hizmet fiyatları ABD TÜFE verisine ile doğru orantılı artmaktadır. Limanın, altta belirtilen bilgiler ışığında yakın-orta ve uzun vadede karlılık anlamında riskleri ve fırsatları mevcuttur.

Riskler:

- Ekonomik yavaşlama ile beraber rakip limanların atıl kapasitelerinin artması ihtimali karşısında düşük fiyatlar ile özellikle kuru yük tarafında hizmet vermeleri (kısa-orta vade)

- Hükümetin yeni ithal kömür santralerine izin verme hususunda katı tutumu ve doğalgazın ulaştığı yerlerin artması ile elleçlenen kuru yük miktarının %69'unu oluşturan ithal kömüre talebin beklenenden az olması (orta-uzun vade)

- Kocaeli Limanı'nda yeni terminal kurulmasına izin verilmemesi

- Poliport'un kimya alanında kendini konumlandırması (3. en büyük ihracat kalemi)

- Kapasite arttırabilir sayılı terminal olması

Sunulan verilerden dikkat çeken husus firmanın elde ettiği FAVÖK performansının büyük çoğunluğunu yıllık olarak yatırımlara harcıyor oluşudur. Önümüzdeki dönemlerde azalan seyirde devam etmesi beklenen yatırımların marjinal getirileri takip edilmeli. Bu yatırımlar büyüme yatırımları mı yoksa mevcudu koruma yatırımları mıdır? Firmanın 2017 yılında belirttiği 20 Milyon Dolarlık yatırım planı 2018 yılında 15 Milyon Dolar olarak gerçekleşmiştir.

Eğer katsayılar kullanılarak güncel bir değer üzerinden gidilmek istenirse borsada işlem gören ve Poliport ile aynı yıl (2033) işletme yılı bitecek olan Trabzon Limanı ile Poliport karşılaştırılabilir.

Trabzon Limanı'nın 20 Şubat 2019 günü oluşan katsayı verileri Piyasa Değeri/Satış için 2,8, Piyasa/Defter Değeri için 3,1'dir. Son dönemlerde elleçlenen yük miktarı ise aşağıda sunulmuştur.

Bu verileri çok düşük bulabilecek olanlar olabilir tabii ki de.

Trabzon Limanı'nın Piyasa/Defter Değeri olan 3,1 katsayı verisini 2018 3. çeyrek 444,8 Milyon TL'lik Poliport özkaynak rakamına uygulamamnızı tavsiye ederim. Sebebi Trabzon Limanı firmasının limanı güncel değeri ile bilançosunda taşımamasına karşılık Poliport Polisan Holding bilançosunda güncel değeri ile taşınmaktadır.

Kısacası firma zaten güncel değerini, gelecekte elde edilmesi beklenen geliri bugüne %11 faiz oranı ile çekerek belirlemişken ben niye değeri bir daha 3 katına değerleme yapayım?

2. Kimya:

- Formaldehit ve Reçineleri:

Kullanım Alanları:

Amerika'da üretilen formaldehitin %50'si sentetik reçineler için kullanılmaktadır (melamin, fenol reçine ve formaldehit reçine).

- Mobilya (yonga ve lif levha-mdf) sektöründe yapıştırıcı olarak

- Yalıtım sektöründe (cam-taş yünü, inşaat kalıpları ve yer altı kaynakları). Yangına ve yüksek sıcaklığa dayanabilme özelliği.

- Dezenfektan (bakterileri öldürüyor)

- Solvent olarak (mürekkep, sentetik yağ, cila)

- Tekstil sektöründe (Kumaş ile boya arasında daha sıkı bir bağ sağlayarak renklerin kalıcı özelliği artıyor. Formaldehit reçine kumaşta kullanılarak buruşma ve kırışıklıklar azalıyor.)

- Boya ve kozmetik sektöründe koruyucu kimyasal

- Doku ve hücreleri koruma amaçlı (kavanozların içerisindeki sıvı)

Polisan Kimya, Türkiye'de formaldehit üretiminde %40 ile pazar lideridir. Formaldehit iş kolu, Polisan Kimya'nın 2017 yılı gelirlerinin %56'sını oluşturmaktadır. Holding faaliyet raporuna göre formaldehit iş kolu ile alakalı fırsatlar:

En büyük riskler ise ilk olarak Polisan Kimya'nın hammadde sağladığı sektörlerin dikey entegrasyona yönelerek kendi üretimlerine başlaması ve yüksek rekabettir. Yukarıda da bahsedildiği üzere üretim süreci çok karışık değildir. İkincisi ise formaldehitin sağlığa zararlı etkileridir. Formaldehit ve kanser yazarak internette bir araştırma yaparsanız ne demek istediğimi anlayabilirsiniz.

- Yapı Kimyasalları:

Polisan Kimya'nın, Türkiye'de üç farklı üretim tesisinde 130,000 ton ve Fas'ta (%80 pay) 2017 yılında deneme üretimleri başlayan 40,000 ton yapı kimyasalları kapasitesi mevcuttur.

Ürün isim detaylarına ulaşamam sebebiyle detaylı bir araştırma yapma şansım ne yazık ki yok. İlk izlenim olarak iş yapılan sektörlerin mevcut sıkıntıları gün gibi ortadadır. Ancak orta-uzun vadede Türkiye'nin Avrupa'nın 1., dünyanın ise 3. hazır beton üreticisi olması nedeniyle büyüme fırsatları çıkacaktır. Firma 27 oyuncunun bulunduğu yapı kimyasalları sektöründe pazar payını yıldan yıla arttırarak %20 pazar payı ile ilk üç arasındadır. Ayrıca firma polikarboksilat içerikli kimyasal katkı üretimini gerçekleştiren 5 firmadan biridir. Çimento esaslı ürünlerde:

Fas'ta açılan firma ve üretim tesisi ile firma uzun vadede

Yapı kimyasalları iş kolu Polisan Kimya'nın 2017 satışlarının %33'ünü oluşturmaktadır.

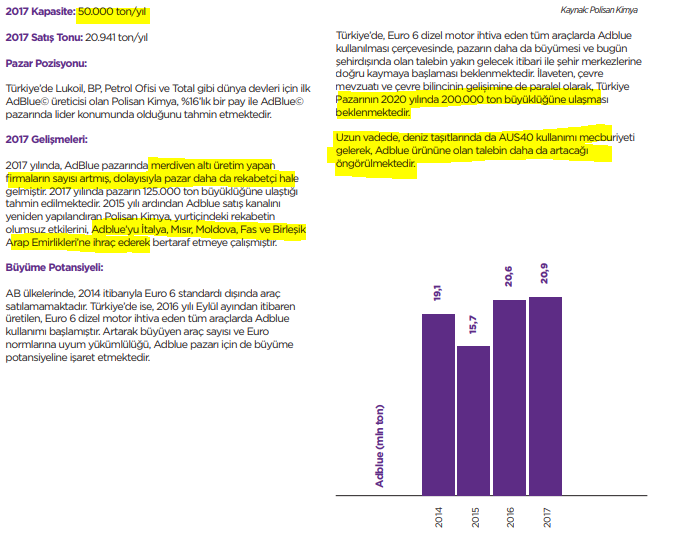

- Diesel exhaust fluid (DEF) - AdBlue AUS 32:

2016 Eylül ayı ile beraber, üretilen Euro 6 dizel motorlu tüm araçlarda AdBlue kullanımı zorunludur. Polisan Kimya sektörün tahmini %16'lık payı ile lider firmalarındandır. Ürünün Polisan Kimya 2017 satışlarındaki payı %6'dır.

DEF, %32,5 üre - %67,5 iyonsuzlaştırılmış sudan oluşan bir karışımdır. Disel motorların çalışması esnasında ortaya çıkan zararlı nitrojen oksitleri azaltmaya yaran bir sıvıdır. İlave edildiğinde ısı ile buharlaşan üre, ayrışarak amonyak ve karbondioksit halini almaktadır. Ortaya çıkan amonyak, nitrojen oksitle etkileşime girerek, her ikisi de çevreye zararsız, su ve nitrojen meydana getirmektedir.

İlave risk olarak Avrupa'da disel araç satışlarının tamamen yasaklanması yavaş yavaş başlamaktadır.

- Polisan Hellas:

Polisan Holding 2013 yılında Artenius Hellas'ı 8,7 Milyon Euro'ya satın almıştır. Yıllık 84,000 ton kapasitesi olan tesis, Yunanistan ve Balkanlar'da tek tesis, PET (Polietilen Tefertalat) granül üretmektedir.

Yıldan yıla kapasite kullanımı arttıran firma, 2017 yılını %92 kapasite kullanımı ve 15,7 Milyon TL FAVÖK ile kapatmıştır.

Holding'in kimya iş kolları yıl geçtikçe büyümektedir; ancak Polisan Kimya'nın hem operasyonel hem de finansal olarak döviz açık pozisyonu sebebiyle TL'nin yabancı para birimlerine karşı değer kayıplarından son dönemlerde, bilanço kuvveti açısından, epey bir olumsuz etkilenmiştir. Bu sebeple Holding, Polisan Kimya'nın sermayesini 150 Milyon TL arttırmıştır. Yakın dönemde iş yapılan sektörlerin artan sıkıntıları ve ihracatın henüz istenilen seviyelerde olmaması sebebiyle Kimya segmenti büyümesinde duraklamalar görülebilir; ancak sermaye artışı ile finansal borçların azaltılacak olması, Holding solo nakit pozisyonunun zayıflaması pahasına, Polisan Kimya'yı rahatlatacaktır. Önümüzdeki dönemlerde firmanın elinden geldiğince ihracatını arttırması kimya segmentini çok daha değerli kılacaktır.

Not: Polisan Kimya'nın özkaynak kuvvetlenmesinin asıl sebepleri yurtdışı yatırımlarının TL olarak değer kazanması ve duran varlıklara yeniden değerlemelerden kaynaklı olması çok yüksek ihtimaldir.

Polisan Holding'in kimya segmentindeki son bahsedilmesi gerekli iştiraki DowDupont ile ortak iş yapılan Rohm and Haas firmasıdır.

- Rohm and Haas (%40 pay):

Kimya segmentine yapılan sermaye artışından payını Rohm and Haas firması da muhakkak alacaktır.

3. Polisan Tarım:

Polisan Kimya şirketi alında faaliyetlerini sürdüren tarım segmenti ile alakalı firmanın sunumu ve faaliyet raporundan belli resimler tüm bilgiyi sunmaya yetecektir.

4. Polisan Gayrimenkul:

Holding'in konsolide durumu, Polisan Kansai Boya (Marshall ve Dyo Boya ile beraber) ve şirketin iş kolları arasındaki bağlantılar Polisan Holding ile alakalı ikinci yazının konusu olacaktır.

Kimya segmenti bilgileri için Petrochemicals in Nontechnical Language - Donald L. Burdick ve William L. Leffler kitabından yararlanılmıştır.

çok teşekkür ederim paylaşımınız için. ikinci bölümü ben mi göremedim?

YanıtlaSil