Doğan Holding 4. Çeyrek Sonuçları Üzerine

Holding 4. çeyrek finansal sonuçları analizime 11 Kasım 2018 tarihli firma analizimin son iki paragrafını alıntılayarak başlamak istiyorum.

'Sonuç olarak bulunan değerin çok daha üzerine çıkılabilmesi için öncelikle firmanın şeffaf olması, üst yönetimin şüphe uyandıran ve önemli işlemler öncesi değiştirilmemesi ve en önemlisi firmanın elinde bulunan tahmini 4 Milyar TL'lik nakdin firmanın %100 sahibinin çıkarına kullanıldığının gösterilmesi gerekmektedir. Gösterilmeyip, şüphe uyandıran ilişkili kişiler ile işlemler yapıldığı sürece 4 Milyar TL bilançoda olsun olmasın bir şey fark etmeyecektir.

Güven tesis etmek için en etkili ilk adımın yüklü miktarda hisse geri alımı olduğu kanısındayım. Yukarıda sayılanlar yapılmadığı sürece hisse tek kademede para kazanmaya çalışan kurumların ve kişilerin oyuncağı olmaya devam edecektir.'

Hisse başı 10 kuruş temettü ile beraber 131 Milyon TL hisse geri alımı için kaynak ayrılması Holding 4. çeyrek finansal sonuçlarını, çok haklı olarak, gölgede bırakmıştır. Alınan hem temettü hem de hisse geri alım programının (kaynak daha yüksek olabilirdi) ÇOK doğru kararlar olduğu kanısındayım.

Önceki analizlerimde Holding'in birçok varlığını yok , zamanı veya gerçekleşmesi kesin olmayan yükümlülükleri var saymama rağmen firma değerinin çok rahatlıkla hisse başı 2 TL olabileceğini belirtmiştim. Tabii ki bu değere ulaşması önünde Doğan Holding'in kendine özgü

FAVÖK'te istenilen büyüme yaşanmamasının sebebi firmanın yoğun promosyon faaliyetleri ve genel yönetim giderlidir.

FAVÖK'te istenilen büyüme yaşanmamasının sebebi firmanın yoğun promosyon faaliyetleri ve genel yönetim giderlidir.

Önceki Holding değerlemelerime dahil etmediğim segmentin yalnızca Hürriyet Emlak için sermaye değerini Öncü GSYO 2017 yıl sonu verilerinden elde edebiliriz. Hürriyet Emlak'ın sahibi olan firmanın sermaye artışına katılım yapılan değeri %100'ü için 358,7 Milyon TL etmektedir. Bu rakamın, Goldman Sachs katılım fiyatına göre, yükselmesi beklenmelidir.

Not: Öncü GSYO demişken Doğan Holding Tavuk Dünyası'nın %5,79'unu satın almıştır. Finansal dipnotlarda GRI Gıda ismiyle geçen yatırımın taşınan değeri 20,8 Milyon TL'dir.

'Sonuç olarak bulunan değerin çok daha üzerine çıkılabilmesi için öncelikle firmanın şeffaf olması, üst yönetimin şüphe uyandıran ve önemli işlemler öncesi değiştirilmemesi ve en önemlisi firmanın elinde bulunan tahmini 4 Milyar TL'lik nakdin firmanın %100 sahibinin çıkarına kullanıldığının gösterilmesi gerekmektedir. Gösterilmeyip, şüphe uyandıran ilişkili kişiler ile işlemler yapıldığı sürece 4 Milyar TL bilançoda olsun olmasın bir şey fark etmeyecektir.

Güven tesis etmek için en etkili ilk adımın yüklü miktarda hisse geri alımı olduğu kanısındayım. Yukarıda sayılanlar yapılmadığı sürece hisse tek kademede para kazanmaya çalışan kurumların ve kişilerin oyuncağı olmaya devam edecektir.'

Hisse başı 10 kuruş temettü ile beraber 131 Milyon TL hisse geri alımı için kaynak ayrılması Holding 4. çeyrek finansal sonuçlarını, çok haklı olarak, gölgede bırakmıştır. Alınan hem temettü hem de hisse geri alım programının (kaynak daha yüksek olabilirdi) ÇOK doğru kararlar olduğu kanısındayım.

Önceki analizlerimde Holding'in birçok varlığını yok , zamanı veya gerçekleşmesi kesin olmayan yükümlülükleri var saymama rağmen firma değerinin çok rahatlıkla hisse başı 2 TL olabileceğini belirtmiştim. Tabii ki bu değere ulaşması önünde Doğan Holding'in kendine özgü

- Politik riskleri (Medya satışı sonrası azalan; ancak yine de varlığı devam eden)

- Varlık satışları sonrası elde bulunan bol naktin firmanın %100'ünün çıkarına kullanılamayacağına yönelik algı riski

- Finansal verilerin şeffaflığı riski (4. çeyrek verileri ciddi iyileşme kaydetti)

mevcuttu. Temettü ve hisse geri alım programı, sunulan olumsuz algı riskini azaltmak için yapılabilecek en uygun hamlelerdir. Varlık değeri gün gibi ortada olan bir yapının bu fiyatlardan hisse geri alması hisselerini satmayan sermayedarlar için değer arttıcı nitelikte olacaktır.

**Hisse geri alım programı Genel Kurul onayı sonrası lafta kalmamalı ve olumsuz günlerde kendini belli etmelidir.

**Hisse geri alım programı Genel Kurul onayı sonrası lafta kalmamalı ve olumsuz günlerde kendini belli etmelidir.

Firmanın, yukarıda sayılan ilk risk faktörü unutulmadan, piyasada oluşan değer anomalisini anlamak için size 4. çeyrek sonunda elinde bulunan solo net nakit pozisyonu belirtmem yeterli olacaktır (DOHOL piyasa değeri: 3 Milyar TL).

2018 3. çeyrek sonunda, henüz Trump Tower ve AVM alımı gerçekleşmeden önce, Holding solo net nakdi 4,7 Milyar TL'idi. Son çeyrekte Trump Tower ve AVM'nin 850 Milyon TL'ye alınması, TL'nin %10 değer kazanması (Holding nakdi Dolar ve Euro) ve iştirak sermaye artışları nedenleriyle son durum 3,2 Milyar TL'dir.

Naktin en yüksek oranda düşmesine neden olan ve ilişkili firma Ortadoğu Otomotiv'den alınması nedeniyle eleştiri oklarını haklı olarak üzerine çeken Doğan Holding'in Trump Tower ve AVM ile alakalı 4. çeyrek sunulan bilgilere bakalım.

11 Kasım 2018 tarihli firma analizimde bu konuya yönelik

'Gayrimenul satın alımı ile ilgili algıyı yönetmenin ilk yolu değerleme raporlarının herkese açıklanması ve sonrasında da dördüncü çeyrek finansalları ile beraber kira gelirini ayrı, anlaşılır ve şeffaf bir şekilde sunmaktır (diğer gelir kalemlerine yedirerek değil).'

düşüncemi dile getirmiştim. Değerleme raporu sunulacağına dair bir beklentim yok (sunulması çok faydalı olur); ancak firma 4. çeyrekte finansal tablolarında ve faaliyet raporunda çok şeffaf ve anlaşılır bir şekilde elde edilen kira gelirini bizlere sunmuştur.

Holding'in kira geliri elde ettiği en büyük, yüksek ihtimal hepsi, varlığı Trump Tower ve AVM'dir. Trump Tower doluluk oranı henüz %75-80'ler civarındadır. Yukarıda sunulan veriler tüm yılı kapsayan brüt kira gelirleridir. Arzu edenler yıllık kira geliri ile alım fiyatı olan 850 Milyon TL'nin makul olup olmadığını değerlendirebilir; ancak AVM için katlanılması gerekli işletme maliyetlerinin de unutulmaması gerekmektedir.

Trump Tower ve AVM'nin finansal tablolara sunuluşu ise ilginç ve karışıktır. İlişkili kişi olan iki firma arasında alım-satımın gerçekleşmesi sebebiyle işlem birleşme işlemi olarak kabul edilmiş ve Doğan Holding finansal tablolarında sunulmuştur.

Holding'in 2016 ve 2017 yıl sonu yatırım amaçlı gayrimenkul miktarına 2017 yıl sonu finansal tablolarında baktığımızda karşımıza aşağıdaki veriler çıkmaktadır.

2018 yıl sonu finansal tablolarında sunulan 2018-2017-2016 yatırım amaçlı gayrimenkul verileri ise aşağıdadır.

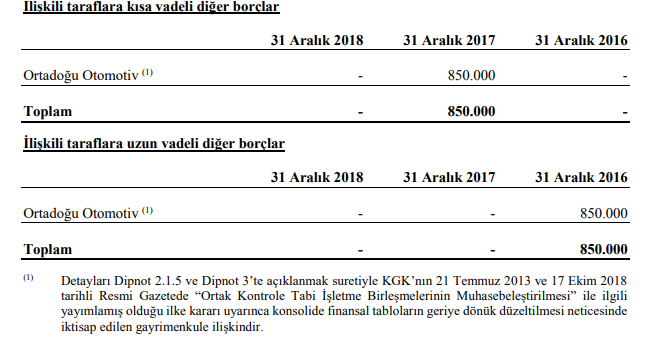

Yetkili denetleyici kuruluş Doğan Holding'in 2016 ve 2017 yılı finansal tablo verilerini Trump Tower ve AVM o yıllarda da sanki Doğan Holding'inmiş gibi sunmasını istemiştir. İlk resimde sunulan sayı ile ikici resimde sunulan veriler arasındaki fark Trump Tower ve AVM'nin o yıllarda Ortadoğu Otomotiv firmasında taşınan değeridir. Bahsi geçen varlığı 2017 ve 2016'da da finansal tablolarda göstermeye karşılık yükümlülük tarafına satın alma maliyeti olan 850 Milyon TL eklenmiştir.

İşin ilginç yanı önceki resimde kırmızı yuvarlak içine aldığım bilgilerde bulunmaktadır. Anladığım kadarı ile Ortadoğu Otomotiv firması 2017 yılı içerisinde Trump Tower ve AVM'yi değer olarak arttırmıştır (1.135 Milyon TL'den 1.288 Milyar TL'ye). Doğan Holding, 2017 yıl sonunda yaklaşık 1,3 Milyar TL'ye değerlenen varlığı 850 Milyon TL'ye satın almış görünmektedir. Bu sebeple 2018 yılında varlık değeri satın alım maliyetine indirilmesi amaçlı 463 Milyon TL gider kaydedilmiştir.

Önceden de belirttiğim üzere değerleme raporlarının paylaşılması konusunda bir beklentim yok; ancak 2017 ve 2018 yılı değerleme raporunun paylaşılması çok değerlidir. Hangi varsayımlar değişti? İlişkili kişiler arası hiçbir işlemi beğenmesem de Doğan Holding'i eleştirmek isteyen kişilerin bu bilgiler ışığında değerlendirme yapmalarını tavsiye ederim.

Holding'in şeffalığını arttırdığı bir diğer alan, önümüzdeki dönem önemi artması beklenen internet ve eğlence segmentidir. Bu segment içerisinde yer alan Hürriyet Emlak firmasına, henüz detayları belli olmasa da Goldman Sachs sermayeye katılım yolu ile azınlık ortak olmuştur.

Önceki Holding değerlemelerime dahil etmediğim segmentin yalnızca Hürriyet Emlak için sermaye değerini Öncü GSYO 2017 yıl sonu verilerinden elde edebiliriz. Hürriyet Emlak'ın sahibi olan firmanın sermaye artışına katılım yapılan değeri %100'ü için 358,7 Milyon TL etmektedir. Bu rakamın, Goldman Sachs katılım fiyatına göre, yükselmesi beklenmelidir.

Not: Öncü GSYO demişken Doğan Holding Tavuk Dünyası'nın %5,79'unu satın almıştır. Finansal dipnotlarda GRI Gıda ismiyle geçen yatırımın taşınan değeri 20,8 Milyon TL'dir.

Holding'in operasyonel olarak sıkıntılı olan iş kolu ise satışlarının çoğunluğunu oluşturan akaryakıt perakendeciliğidir. Sektörün zor zamanlar geçirmesi Aytemiz'i (%50 Doğan Holding) de oldukça olumsuz etkilemiştir. Kişisel fikrim akaryakıt perakendeciliğinin konsolidasyona gideceğidir. Bu konuda Aytemiz'in hangi tarafa yer almaya karar vereceği önemlidir.

Firma pazar payı kazanmaya devam etse de 2018 4. çeyrekte, borçlarının TL olarak düşmesinin faydasını görmesine rağmen, zarar açıklamıştır. Çoğu iş kolunda yapılan sermaye artışı Aytemiz'de de yapılırsa şaşırmam.

4. çeyrekte elde edilen başarısız operasyonel performans ve ilk üç çeyrek TL'nin değer kaybetmesi sonucu artan yükümlülüklerin sonucunda Aytemiz özkaynağı küçülmüştür.

Aytemiz ile alakalı düşüncelerimi 11 Kasım 2018 tarihli analizimde belirttiğim şekilde bitirmek istiyorum.

'Holding'in yakın dönemde tecrübeli olduğu sektör oyuncusu Aytemiz ile alakalı ya sermaye arttırarak sektörün en büyüklerinden biri olmayı kovalamalı ya da payını satarak elde edeceği nakdi farklı sektör ve alanlara aktarması mantıklı durmaktadır (Petkim'in kimi satın alacağını merak ediyorum doğrusu). Sektör, rekabetin yoğun olduğu bir iş koludur. Kendinizi, sunulan ürünün her kademesine hakim olmadığınız sürece rekabet açısından ayrıştırmanız çok zordur.'

2018 yılı finansal tabloları ile alakalı son olarak bu sene bizlere gelir-gider veya nakit akım tablosunda sunulan verilerin bir çoğunu gelecek seneler için baz almayın. Varlık satışları, değer azaltımları, TL'nin değer kaybı kazançları gibi birçok, tek sefere mahsus, gelir ve giderler finansal tablolara yansıtılmıştır. Bu açıdan Doğan Holding'in kalan operasyonların performansı 2019 ilk çeyreğinde daha net anlaşılacaktır.

Sonuç olarak Doğan Holding temettü dağıtım ve hisse geri alım kararları alarak çok doğru bir başlangıç yapmıştır; ancak bu yeterli değildir. Firmanın yatırımcılarına elde bulunan 3,2 Milyar TL'lik solo nakdi nasıl kullanacağını anlatması çok önemlidir. Çünkü kalan varlıklar değerli olsa da gelir-gider tablosunu en çok etkileyen Aytemiz firması pek de iyi günler geçirmemektedir.

Bu yazının yazıldığı tarihte Doğan Holding (DOHOL) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Dün size yazdım sonra kafama takıldı şu kira mevzusu holdingi aradım, kira gelirlerinin tamamı towerdan gelen kiralar ve tam yıllık, yani sizin hesap doğru ben yanılmışım. Diğer taraftan satın alma fiyatı olan 850 milyonu kira gelirine bölersek 161 ay/kira çarpanına ulaşırız piyasada genelde ticariler için 180 ay kira çarpanı ucuz kabul edilmekte, buna bakarak towerı uygun fiyattan satın aldıkları söylenebilir, sonuçta şehirdeki ikonik binadan biri ama nakit ödenen 850 milyonun %25 ten yıllık faizi net 180 milyon ile kira gelirinin 3 katı eder. Neyse hayırlısı artık, kolaylıklar, esenlikler.

YanıtlaSil