Aksa Akrilik 4. Çeyrek Sonuçları Üzerine

Aksa Akrilik firması 4. çeyrek sonuçlarını açıklaması ile beraber Ağustos ayı ortası ve Eylül ayı sonu yapılan toplam %40 kapasite azaltılmasının etkileri ortaya çıkmıştır. Baştan belirtilmeli ki firma 3. çeyrek sonuçları kapasite kısımlarının etkisini pek de taşımıyordu. Henüz yıl sonu faaliyet raporu çıkmadığından ötürü son çeyrek kapasite kullanım rakamları belli olmasa da, 2018 4. çeyrek operasyonel performansını 2017 4. çeyrek ve 2018 3. çeyrek sonuçları ile karşılaştırdığımızda resim daha net anlaşılacaktır.

Firma ile alakalı önceki yazılarım 1, 2.

Not: Esas faaliyet karı (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir.

Kur farkı gelir/giderleri 2018 3. çeyrek ve 4. çeyrek performanslarına dahil edildiğinde firma performansı 4. çeyrekte 15 Milyon TL esas faaliyet zararı açıklanmıştır.

İki dönemi karşılaştırırken finansman geliri öncesi faaliyet kar rakamlarına odaklanmamanızı tavsiye ederim. Sebebi özkaynak yönetimiyle değerlenen DowAksa yatırımının dönemsel kar rakamlarında yaşanan oynaklıktır. Örneğin son çeyrekte DowAksa firması 100 Milyon TL (%100'ü) kar etmiş görünmektedir.

DowAksa firmasının satış ile net kar rakamları arası verileri bilmememiz ve henüz yıl sonu faaliyet raporu çıkmaması sebebiyle pek fazla yorum yapamamaktayız; ancak DowAksa'nın son çeyrekte yapmış olduğu 186,5 Milyon TL'lik satış verisi etkileyicidir. Vestas ile 4 yılda toplam 300 Milyon Dolarlık satışların etkisi mi başladı? Firmanın DowAksa ile alakalı daha fazla bilgi paylaşması faydalı olacaktır.

Satış rakamlarının DowAksa tarafında artması yanında TL'nin yabancı para birimlerine karşı dördüncü çeyrekte %10 değer kazanması da karlılığı olumlu etkilemiştir; ancak 100 Milyon TL'lik son çeyrek kar rakamına hemen güvenilmemelidir.

Satış rakamlarının DowAksa tarafında artması yanında TL'nin yabancı para birimlerine karşı dördüncü çeyrekte %10 değer kazanması da karlılığı olumlu etkilemiştir; ancak 100 Milyon TL'lik son çeyrek kar rakamına hemen güvenilmemelidir.

DowAksa ile alakalı Aksa Akrilik firmasının genelini de ilgilendiren bir kaç önemli verisi daha mevcuttur.

Sunulan firma verileri kıt olsa da, DowAksa firmasının özkaynak rakamı kümülatif yabancı para çevrim farkları dışı çok zayıftır (a-b). Firma, yabancı para birimi cinsinden finansal tablo raporlamasını tercih etmesi nedeniyle bugüne kadar yapılan duran varlık yatırımlarına TL değer kaybı kazançlarını yansıtmıştır. 2018 yıl sonu Aksa Akrilik payına düşen DowAksa özkaynak rakamı olan 287 Milyon TL'nin 245 Milyon TL'si kümülatif yabancı para çevrim farkları kalemidir. Bu sebeple DowAksa firmasında belli dönemlerde sermaye arttırımlarına gidilmiş ve yeni yatırımlar olması durumunda sermaye artışına ihtiyaç duyulması çok yüksek ihtimaldir.

Bakılmasının daha doğru olduğunu düşündüğüm özkaynak rakamı (a-b) ile bize sunulan özkaynak rakamı arasındaki fark denetçi firmanın da dikkatini çekmiş olmalı ki kilit denetim konusu olarak sunmuştur.

Önümüzdeki dönemlerde zarar devam etmesi durumunda DowAksa'nın Aksa Akrilik bilançosunda taşınan değerinde değerleme eksiltmesi yapılabilir ve beklenmedik bir gider ile karşı karşıya kalınabilir.

Bu bilgiler ışığında DowAksa ile Aksa Akrilik firması arasında DowAksa'nın kiracı olduğu borçlanma ilişkisinin iptal edilmesi daha iyi anlaşılacaktır.

Not: Madem tesisin büyük bölümü Aksa Akrilik tarafından kullanılıyordu, neden bugüne kadar DowAksa tarafında taşında sorarlar.

Temettünün bu sene, kişisel tercihim hiç dağıtılmaması, asgariye indirilmesi düşüncemin dayanakları:

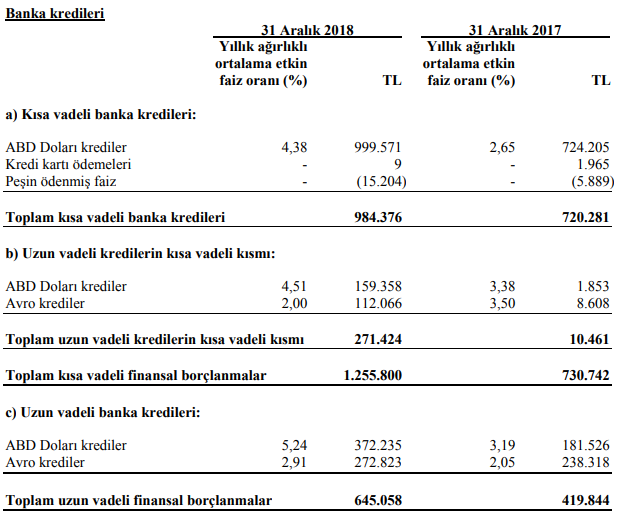

Firmanın bugüne kadar artan net finansal borcuna rağmen tüm operasyonları için çokçok az faiz ödemesi, bazen net faiz geliri, şaşırtıcı ve ciddi bir başarıdır.

Bu durumun ana sebepleri

Bu durumun ana sebepleri

Firma ile alakalı önceki yazılarım 1, 2.

Not: Esas faaliyet karı (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir.

Kur farkı gelir/giderleri 2018 3. çeyrek ve 4. çeyrek performanslarına dahil edildiğinde firma performansı 4. çeyrekte 15 Milyon TL esas faaliyet zararı açıklanmıştır.

İki dönemi karşılaştırırken finansman geliri öncesi faaliyet kar rakamlarına odaklanmamanızı tavsiye ederim. Sebebi özkaynak yönetimiyle değerlenen DowAksa yatırımının dönemsel kar rakamlarında yaşanan oynaklıktır. Örneğin son çeyrekte DowAksa firması 100 Milyon TL (%100'ü) kar etmiş görünmektedir.

DowAksa firmasının satış ile net kar rakamları arası verileri bilmememiz ve henüz yıl sonu faaliyet raporu çıkmaması sebebiyle pek fazla yorum yapamamaktayız; ancak DowAksa'nın son çeyrekte yapmış olduğu 186,5 Milyon TL'lik satış verisi etkileyicidir. Vestas ile 4 yılda toplam 300 Milyon Dolarlık satışların etkisi mi başladı? Firmanın DowAksa ile alakalı daha fazla bilgi paylaşması faydalı olacaktır.

DowAksa ile alakalı Aksa Akrilik firmasının genelini de ilgilendiren bir kaç önemli verisi daha mevcuttur.

Sunulan firma verileri kıt olsa da, DowAksa firmasının özkaynak rakamı kümülatif yabancı para çevrim farkları dışı çok zayıftır (a-b). Firma, yabancı para birimi cinsinden finansal tablo raporlamasını tercih etmesi nedeniyle bugüne kadar yapılan duran varlık yatırımlarına TL değer kaybı kazançlarını yansıtmıştır. 2018 yıl sonu Aksa Akrilik payına düşen DowAksa özkaynak rakamı olan 287 Milyon TL'nin 245 Milyon TL'si kümülatif yabancı para çevrim farkları kalemidir. Bu sebeple DowAksa firmasında belli dönemlerde sermaye arttırımlarına gidilmiş ve yeni yatırımlar olması durumunda sermaye artışına ihtiyaç duyulması çok yüksek ihtimaldir.

Bakılmasının daha doğru olduğunu düşündüğüm özkaynak rakamı (a-b) ile bize sunulan özkaynak rakamı arasındaki fark denetçi firmanın da dikkatini çekmiş olmalı ki kilit denetim konusu olarak sunmuştur.

Önümüzdeki dönemlerde zarar devam etmesi durumunda DowAksa'nın Aksa Akrilik bilançosunda taşınan değerinde değerleme eksiltmesi yapılabilir ve beklenmedik bir gider ile karşı karşıya kalınabilir.

Bu bilgiler ışığında DowAksa ile Aksa Akrilik firması arasında DowAksa'nın kiracı olduğu borçlanma ilişkisinin iptal edilmesi daha iyi anlaşılacaktır.

Not: Madem tesisin büyük bölümü Aksa Akrilik tarafından kullanılıyordu, neden bugüne kadar DowAksa tarafında taşında sorarlar.

Temettünün bu sene, kişisel tercihim hiç dağıtılmaması, asgariye indirilmesi düşüncemin dayanakları:

- DowAksa özkaynak seviyesinin zayıflığı ve yeni bir yatırım durumunda sermaye artışı ihtimali

- Aksa Akrilik firmasının liman ve yenileme yatırımları

- Operasyonel nakit performansının zayıflaması

- Net finansal borcun artışı

Firmanın bugüne kadar artan net finansal borcuna rağmen tüm operasyonları için çokçok az faiz ödemesi, bazen net faiz geliri, şaşırtıcı ve ciddi bir başarıdır.

- firmanın ticari alacaklarının hem miktar hem de faiz oranı olarak ticari borçlarından fazla olması

- firmanın Dolar mevduatlarından elde ettiği faiz geliri bu yıla kadar Dolar borçlanma aracı faizinden fazla olması

Bahsi geçen asgari net faiz ödeme durumu artan faiz oranları ve net borç sebebiyle kaybolması beklenmelidir.

Not: Son günlerde Türk Traktör firmasının temettü dağıtmama kararı öncesi ve özellikle sonrası hisse tepkisine baktığımızda piyasa olumlu tepki vermemiştir. Temettünün sürdürülebilir olmasının güzelliğini anlayabiliyorum; ancak temettü dağıtım politikası 'her daim dağıtılacaktır' olmamalıdır. Belli dönemlerde firma bilanço kuvveti daha da ön plana çıkarılmalı ve temettü dağıtılmamalıdır.

Sonuç olarak Aksa Akrilik firması için 2018 yılının ikinci yarısı çok zorlu geçmiştir. Üçüncü çeyrek alınan kapasite azaltım kararlarının tersine çevrilmesi ile 2019 birinci çeyrek performası daha belirleyici olacaktır. Yukarıda sıralanan nedenler sebebiyle temettüde azalma kesin beklenmeli ve bu durum 23 Ocak 2019 tarihli yazıma konu olan MI Somerset Gelişmekte Olan Ülkeler Temettü Büyüme Fonu'nun firma hissesini satmasına neden olmaktadır. Bu fon satmaya devam ediyorsa, ki öyle duruyor, satışlarını ne zaman bitirebileceği de hisseye yapılacak yatırım için önemlidir.

Not: Yazıyı bitirmem sonrası Aksa Akrilik firması brüt 204,7 Milyon TL temettü dağıtmaya karar vermiştir. Piyasada oluşan fiyatlamaya göre ciddi bir miktar temettü dağıtılacaktır. Tahminimin çok daha fazlası. Alınan kararın olumlu mu, olumsuz mu hisse fiyatlamasına yansıyacağını zaman gösterecek; ancak ben bilançoya daha çok dikkat edilmesi gerektiği düşüncemden ötürü kararı olumlu karşılamıyorum.

Not: Yazıyı bitirmem sonrası Aksa Akrilik firması brüt 204,7 Milyon TL temettü dağıtmaya karar vermiştir. Piyasada oluşan fiyatlamaya göre ciddi bir miktar temettü dağıtılacaktır. Tahminimin çok daha fazlası. Alınan kararın olumlu mu, olumsuz mu hisse fiyatlamasına yansıyacağını zaman gösterecek; ancak ben bilançoya daha çok dikkat edilmesi gerektiği düşüncemden ötürü kararı olumlu karşılamıyorum.

çok yanlış düşünüyorsun. Aksa firması çok güzel bir firma, bol para kazanıyor ve temettüsünü bol veriyor. Hissesine güveniyor ve geri alım bile yapıyor.

YanıtlaSilKötü firma olsa, hissesini de almaz, temettü de vermez.

2019 da artık Aksada hisse 20 li rakamlar standart hale gelecek.

Eyüp Bey düşüncenize saygı duyuyorum sonuna kadar; ancak firma ile alakalı ilk yazımı okumanızı öneririm. Bence de güzel bir firma Aksa. Yalnızca bu sene temettüyü geri plana atmaları daha sağlıklı olabilirdi.

Sil2012 miydi neydi Aksa 2 liraydı. aylarca böyle gitti. Bundan bi halt olmaz deyip sattım. 2013 lere doğru birden 6 lira oluverdi. Geri iner, anlık tepki dedim ama inmedi... Sonra 2016 lara doğru yine atak yaptı 10 lira oldu, geri iner dedim yine inmedi, sonra 2017 şubatta 17 lira oldu. Fakat borsada büyük çöküş başlamıştı, brunson krizi falan sebeplerle 7, 5 liraya kadar indi.

SilDiyeceğim şu ki, Aksa devinim içerisinde olan şirket. Tıpkı Tüpraş 20 lirayken şimdi 144 lira oldu ya. onun gibi..Aksa da artık 10 liralara hiç inmeden farklı kulvara geçebilir.

Merhabalar, Bence hisse nisan ayına kadar şöyle 15-16 lara giderse temettü tarihinde bu fiyatta temettü verimi yüzde 7 ye düşer ki bu çok iyi olur hem firma hem de yatırımcı için. Yani şuank ifiyattan olumsuz görünüyor ancak Nisan 9 a kadar herşey değişebilir.

YanıtlaSil