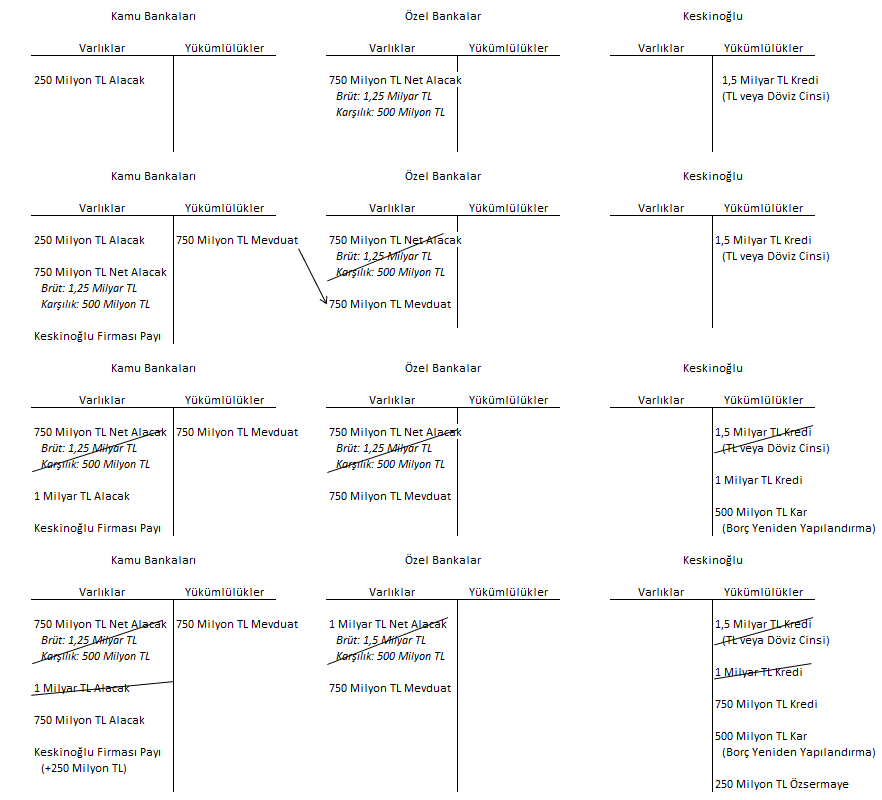

Keskinoğlu Tavukçuluk firmasını 2018 yılında konkordato sürecine iten etkenleri yazımın başından belirtmeliyim ki hakim değilim. Bu analizin amacı, bulabildiğimiz veriler üzerinden Keskinoğlu firmasının 2020 yılı Ekim ayı ile birlikte kamu bankalarına geçmesi sonrası yapılanları TAHMİNİ olarak incelemektir. Firmayı düzlüğe çıkarmak için son dönemlerde yapılan işlemleri VARSAYILAN veriler üzerinden üç ekonomik aktörün bilançoları üzerinden inceleyeceğim. Başlangıç olarak: Keskinoğlu firmasının kamu ve özel bankalara toplam 1,5 Milyar TL (TL ve/veya Yabancı Para) borcu olduğu, Bu borcun brüt olarak 1,25 Milyar TL'si özel bankalara, 250 Milyon TL'si kamu bankalarına olduğu, Özel bankaların bugüne kadar alacaklarına %40 karşılık ayırdığı varsayılmıştır. Kamu bankaları, özel bankalardan Keskinoğlu firması net alacaklarını satın almış ve hem borcun, hem de firmanın sahipliğini üstlenmiştir. Bu aşamada özel bankaların ayırdıkları karşılıklar sonrası kalan net alacak tutarları üzerind...