27 Mayıs 2019 tarihli konuya yönelik daha detaylı analizimi

'Sonuç olarak önümüzdeki dönemlerde artan oranda Gayrimenkul Yatırım Fonları'ndan bahsedeceğiz gibi duruyor. Yatırımcıların SPK bültenlerini yakından takip ederek değerli bilgiler elde edebileceğini düşünüyorum. Bahsi geçen iki banka ellerinde bulunan veya da geçen gayrimenkulleri dipnot açıklamaları ile beraber bizlere sunuyor olsa da, her banka için bu kabulleniş veya da şeffaflık söz konusu değildir. İş Bankası'na veya da Albaraka Türk Katılım Bankası'na gayrimenkuller geçerken diğer bankalarda hiçbir şeyin olmadığı, ne yazık ki, bana inandırıcı gelmiyor.'

düşüncelerimi sunarak bitirmiştim.

27 Mayıs 2019 tarihi ile 2020 yılı sonuna kadar bankalar ve gayrimenkul yatırım fonları arasında yeni ilişkilerin kısır olduğunu söyleyebiliriz. Bu iki tarih arasında bankalara geçen gayrimenkul yatırımları gayrimenkul yatırım fonları kullanılarak banka bilançolarında taşınmamıştır (ya da ben fark edemedim). 15 Mayıs 2020 tarihli analizimde bahsetmiş olduğum gibi, bu dönem aralığında gayrimenkuller ya direkt olarak 'Satış amaçlı elde tutulan ve durdurulan faaliyetlere ilişkin duran varlıklar, Maddi duran varlıklar, Yatırım Amaçlı Gayrimenkuller ve Diğer Aktifler' kalemleri altında taşınmış ya da Gayrimenkul Yatırım Ortaklığı iştiraklerine aktarılmıştır.

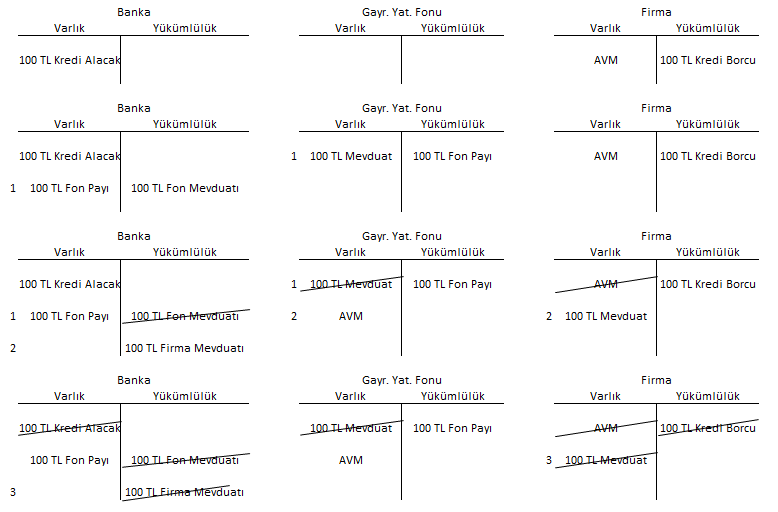

Bugün sizler ile Gayrimenkul Yatırım Fonları'na yönelik banka bilanço kalem hareketlerini yanlızca sunmayı düşünüyordum; ancak Gayrimenkul Yatırım Ortaklığı iştiraklerine aktarım mekanizmasını da bilanço kalem hareketleri üzerinden bakmamız faydalı olacaktır.

Ya da

Not: Tüm bilanço hareketlerinde herhangi bir ekonomik aktörün yapılan işlemler ile ilave zarara uğramadığı varsayılmıştır.

Bankaların GYO iştiraklerine nakdi veya da ayni sermaye artışı süreci ile ellerine geçen gayrimenkullerini aktardığı iki senaryo dışında, banka, GYO iştirakine önden sermaye artışı yapıp gayrimenkulun ilk sahibi olan firmadan alınması yolu ile de aynı sonuç elde edilebilecektir.

Nakdi sermaye artışı esnasında, iki çeyrek raporlama dönemi arasında, kısa bir süre banka bilançosunun genişlediği, ancak sonuç olarak banka kredi alacağınının iştirak sermayesine dönüştüğü gerçeği çıkmaktadır.

Gayrimenkul Yatıfım Fonları'nın önceki örnekte Gayrimenkul Yatırım Ortaklığı iştiraklerinin aldığı role paralel bir rol üstlendiğini bilanço hareketleri açısından söyleyebiliriz.

Yukarıda sunulan üç farklı aktörün bilanço hareketlerini sunduğumuz senaryoda direkt olarak Banka'nın AVM'yi satın aldığını söyleyemeyiz; ancak AVM sahibinin dolaylı olarak banka olmadığını söyleyebilir miyiz? Tabii ki de hayır.

Ancak bankaların eline geçen gayrimenkulleri Gayrimenkul Yatırım Fonları üzerinden taşımasının özellikle vergisel ve fon payı satarak parça parça varlığı devretme imkan avantajları da vardır.

Kira geliri elde edilen gayrimenkul eğer Gayrimenkul Yatırım Fonları aracılığı ile Banka tarafından taşınırsa, direkt olarak taşımada var olan kira gelirinin kurumlar vergisine tabii olma durumunun var olmayışı en büyük avantajdır. Tabii bu ana avantaja karşılık Fonu kuran aracı kuruma tüm varlık değeri üzerinden yıllık yönetim ücreti (0,5-1% aralığında) ödenmesi gerekmektedir. Bu aracı kurum da doğal olarak Banka iştiraki olacaktır.

Bu tarz işlemler vergisel açıdan mantıklı olabilecek olsa da, bir noktaya kadar yapılabilir. Bir süre sonra bankanın para giriş-çıkış denkliğini sağlayabilen varlık kompozisyonlarını ve buna parelel likidite kalitelerini bozabilecektir. Bankaların amaçları varlık değerine göre %5 yıllık kira kazanç oranını yakalayıp geri kalanı varlık değeri artışı ile sağlama olamaz.

Olamaz evet ama önümüzdeki dönemlerde Dünya gazetesinin sunulan

haberinde belirttiği gibi, borçlulara sağlanan ödeme kolaylıkları ya da icra mahkemelerinin salgın döneminde uzun süre kapalı olması sebepleri ile bankalara aktarılmak durumunda kalınan gayrimenkullerde 2020 yılının ikinci yarısında gerilemeler görülmüş olsa da, 2021 yılının ikinci yarısı ile beraber bankaların yeni gayrimenkul varlıklarına yönelik haberleri daha fazla duyacağıza benziyor.

Sonuç olarak 15 Mayıs 2020 tarihli

analizimde belitmiş olduğum

'Banka bilanço büyüklüklerine kıyasla gayrimenkul yatırımları küçük olsa da, artış hızları takibe değer bir konudur. Projeler bankalara geçtikten sonra hızlı şekilde nakte döndürülmesi durumunda sıkıntı pek olmayacaktır; ancak yazının başında incelediğimiz fon stok verilerine odaklandığımızda stoklarda azalış söz konusu değildir. Özellikle başlamış, ancak bitirilememiş projeler ilave tedirginlik kaynağı oluşturubilecektir. İsteyen eski Hindistan Merkez Bankası Başkanı Rajan'a sorabilir.'

düşüncelerimi tekrar edip, bankaların ellerinden gelen en kısa sürede yalnızca direkt olarak yaptıkları değil, artan oranda başvurdukları dolaylı gayrimenkul yatırımlarını da nakte çevirebilmesini dilerim.

Yazının yazıldığı tarihte Garanti Bankası (GARAN) ve İş Bankası (ISCTR) firmalarında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yorumlar

Yorum Gönder