Aksa Enerji 2019 - 3. Çeyrek Sonuçları Üzerine

Aksa Enerji firmasına yönelik 25 Ağustos 2019 tarihli 2. çeyrek analizimi

'Sonuç olarak Aksa Enerji, mevcut hisse fiyatı ile ihtimal dahilinde olan olumlu gelişmeleri göz önünde bulundurduğumuzda cazip bir getiri potansiyeli oluşturduğunu düşünüyorum. Mevcut ya da yatırım yapmayı düşünen yatırımcıların Aksa Enerji FAVÖK rakamından çok, oluşturduğu nakit performansına odaklanmalarına fayda var. Bunun dışında mevcut Afrika yatırımlarının sözleşmelerinde (Mali sözleşmesi 2020 Eylül ayında bitiyor) yaşanacak gelişmelere ve yeni olası yatırımlar yakından takip edilmelidir.'

düşüncelerimi sizlere sunarak bitirmiştim. Bugünkü görece kısa firma analizim de sunulan düşüncelere yönelik olacaktır.

1. Operasyonel Nakit Akış Performansı:

Aksa Enerji firmasının elde edilen FAVÖK performansına göre yüksek oranda operasyonel nakit akış yaratma durumu 3. çeyrekte de devam etmektedir. Önceki analizlerimde de belirttiğim üzere, Aksa Enerji firmasının geçtiğimiz yıl yaşadığı en önemli sıkıntı ciddi oranda FAVÖK yaratmasına rağmen, aynı performansı nakit akışı hususunda yaratamamasıydı. Firma 2019 yılı ile beraber nakit akışına azami oranda önem verdiğini her çeyrek pozitif seyreden operasyonel nakit akış performansından anlayabiliriz.

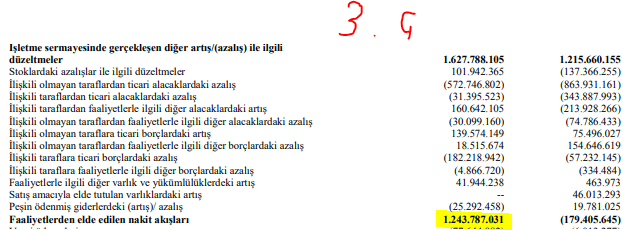

Bu noktada yukarıda sunulan 2019 3. çeyrek operasyonel nakit akış performansı olan yaklaşık 351 Milyon TL rakamına nasıl ulaştığımı açıklamam yerinde olacaktır. Bu rakam, bizler ile paylaşılan nakit akış tablosu üzerinden direkt hesapladığımız rakamdan daha düşüktür.

Sarı ile işaretli iki veri arasındaki değişime baktığımızda üçüncü çeyreğin operasyonel nakit akış performansına katkısının yaklaşık 600 Milyon TL olduğunu göreceksiniz. İlk bakışta süper bir performans; ancak lütfen en üstte bizlere sunulan stoklardaki azalışlar (artışlar) verisine, aşağıda sunulan veri ile beraber bakınız.

Önceki çeyreklerde var olmayan ve yaklaşık 252 Milyon TL olan bir yatırımlardan çıkış kalemi çıkıyor karşımıza. Bu kalem önceki çeyreklerde stok kalemi için yapılan bir harcama olarak gözükürken; 3. çeyrek ile beraber maddi duran varlıklara transferi sebebiyle yatırım faaliyetlerinden nakit çıktısı olarak gösterilmeye başlanmıştır. Bu transferin hatalı olduğunu iddia etmiyorum; ancak çeyreksel nakit akış performansı karşılaştırmasını yanıltıcı hale getirmektedir. Bu sebeple 3. çeyrek operasyonel nakit akış performansı hesaplanırken 252 Milyon TL'nin stok kalemi için harcandığı varsayılmıştır.

Bahsi geçen transfer işlemi, Aksa Enerji'nin artan operasyonel nakit akış performansını gölgelememelidir; ancak yatırımcıların firma nakit akışının, iş yapılan çoğrafyalar sebebiyle dalgalı olabileceği ihtimali hiçbir zaman unutmamalıdır.

Bahsi geçen transfer işlemi, Aksa Enerji'nin artan operasyonel nakit akış performansını gölgelememelidir; ancak yatırımcıların firma nakit akışının, iş yapılan çoğrafyalar sebebiyle dalgalı olabileceği ihtimali hiçbir zaman unutmamalıdır.

Tabloya yeniden göz attığımızda iki nokta daha dikkatleri çekmektedir.

1. Firmanın 1. ve 3. çeyrek nakit faiz ödemeleri daha yoğundur.

Bu durum ve faiz indirimlerinin 4. çeyrek kendisini daha yoğun hissettirme ihtimali nedenleri ile 4. çeyrek eğer aynı nakit akış performansı elde edilebilirse, firma tarafından daha çok borç azaltımı yapılabilir.

2. Firmanın elde ettiği FAVÖK performansı ilk iki çeyreğe göre düşüş göstermiştir.

Çeyreksel olarak baktığımızda Türkiye FAVÖK performansının ilk iki çeyreğe oranla üçüncü çeyreği daha iyi geçirdiğini görebiliyoruz. İlk üç çeyreğin toplamında elde edilen performansın yaklaşık %25 ise iki santral için alınan toplam 78,1 Milyon TL'lik destek mekanizmasından olduğunu unutmamalıyız.

Açıkçası ben üçüncü çeyrek daha iyi bir performans bekliyordum. Dördüncü çeyrek için tahmin edilebilen (ancak kesin değil) artan doğalgaz santral üretim performansı, verilere ilave olumlu katkı yapabilir.

3. çeyrek yaşanan düşüşün kaynağı Türkiye dışı operasyonlardır. Bunun bir sebebi üçüncü çeyrek TL'nin yabancı para birimlerine karşı değer kazanmasıdır.

Afrika ve Kıbrıs mevcut operasyonları hususunda iki konu takip edilmelidir.

İlk olarak yaratılan FAVÖK performasının ne hızda nakte dönüştürülebildiği, FAVÖK miktarından çok daha önemlidir. Sebebi bütün anlaşmalar 'al-ya da-öde' cinsindendir. İkinci olarak özellikle Gana yatırımı için 'al-ya da-öde' anlaşmaşlarına mevcut hükümetin sıcak bakmayışı ve Mali yatırım sözleşme süresinin de dolmasına bir yıldan az zaman kalması sebebiyle mevcut yatırımların yeni sözleşme ihtimalleri yakından takip edilmelidir.

Not: Ben Gana yatırımı hususunda azami ve riskli kazançtan ziyade sağlıklı müşteri ve uzun vadeye yayılan sağlıklı nakit akışı tarafındayım; ancak Gana hükümetinin de eli, yağışın yoğun olmadığı dönemler için çok sağlam değildir. Kurak dönem bir gün oluşacak ve Aksa Enerji için faydalı olacaktır.

2. Yeni Olası Yatırımlar:

Aksa Enerji geleceği için en önemli potansiyeli, atıl duran veya verimsiz çalışan toplam 480 MW kapasiteli makinenin Afrika'da yüksek kar marjı ile değerlendirilme opsiyonu barındırmaktadır. Bahsi geçen 480 MW kapasiteli makineler atıl durarak veya verimsiz çalışarak firmanın güncel operasyonel verilerine eksi katkı yapmaktadır.

480 MW santralin kullanılmasına yönelik iki ülke yatırım ihtimalleri firma tarafından KAP açıklaması ile belirtilmiştir. Kamerun'a 150 MW'lık ve Kongo'ya büyüklükleri belirtilmeyen iki santral düşünülmektedir.

İki ülke yatırımı arasında Kamerun yatırımı, bana göre, daha yüksek olasılıklı olandır. Sebebi santrale gaz tedarik etme ihtimali olan Victoria Oil&Gas firması üst yöneticisinin röportajında yatırıma yönelik detaylı açıklamalar yapmasıdır.

Röportajda örneğin yatırımın 25 yıl vadeli olacağı, 2020 4.Ç'inde biteceği, yatırımın yapılacağı arazinin alındığı ve Aksa Enerji'nin Victoria Oil&Gas firmasından gazı %70 'al-ya da-öde' şartları ile alacağı bilgileri sunulmaktadır; ancak unutulmamalıdır ki iki ülke yatırımı da kesinleşmiş değildir.

Bu yatırımlar gerçekleşti diyelim, Afrika açılımı başlangıcı döneminde yaptığım analizlerde belirttiğim riski burada yeniden belirtmek istiyorum. Bu yatırımlar riskli yatırımlardır ve nakit akışları dengeli olmayacaktır; ancak makinekerin atıl veya verimsiz bir şekilde durmasındansa, yüksek risk-yüksek marj ile değerlendirilmesi çok akıllıcadır.

Sonuç olarak Aksa Enerji yavaş yavaş toparlanma evresindedir. Nakit akış performansına gösterilecek azami önem ile yakın gelecekte hızlı borç azaltımı firma potansiyelini ön plana çıkarabilir. Yeni yatırımların gerçekleşmesi durumunda firma, bu sefer nakit akışına yönelik riskleri, Afrika tecrübesinin artması nedeniyle, daha iyi planlayacağını tahmin ediyorum. Son olarak Gana 'al-ya da-öde' sözleşmelerine yönelik gelişmeleri yatırımcıların çok yakından takip etmesi tavsiye edilir.

Yazının yazıldığı tarihte Aksa Enerji (AKSEN) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

'Sonuç olarak Aksa Enerji, mevcut hisse fiyatı ile ihtimal dahilinde olan olumlu gelişmeleri göz önünde bulundurduğumuzda cazip bir getiri potansiyeli oluşturduğunu düşünüyorum. Mevcut ya da yatırım yapmayı düşünen yatırımcıların Aksa Enerji FAVÖK rakamından çok, oluşturduğu nakit performansına odaklanmalarına fayda var. Bunun dışında mevcut Afrika yatırımlarının sözleşmelerinde (Mali sözleşmesi 2020 Eylül ayında bitiyor) yaşanacak gelişmelere ve yeni olası yatırımlar yakından takip edilmelidir.'

düşüncelerimi sizlere sunarak bitirmiştim. Bugünkü görece kısa firma analizim de sunulan düşüncelere yönelik olacaktır.

1. Operasyonel Nakit Akış Performansı:

Aksa Enerji firmasının elde edilen FAVÖK performansına göre yüksek oranda operasyonel nakit akış yaratma durumu 3. çeyrekte de devam etmektedir. Önceki analizlerimde de belirttiğim üzere, Aksa Enerji firmasının geçtiğimiz yıl yaşadığı en önemli sıkıntı ciddi oranda FAVÖK yaratmasına rağmen, aynı performansı nakit akışı hususunda yaratamamasıydı. Firma 2019 yılı ile beraber nakit akışına azami oranda önem verdiğini her çeyrek pozitif seyreden operasyonel nakit akış performansından anlayabiliriz.

Bu noktada yukarıda sunulan 2019 3. çeyrek operasyonel nakit akış performansı olan yaklaşık 351 Milyon TL rakamına nasıl ulaştığımı açıklamam yerinde olacaktır. Bu rakam, bizler ile paylaşılan nakit akış tablosu üzerinden direkt hesapladığımız rakamdan daha düşüktür.

Sarı ile işaretli iki veri arasındaki değişime baktığımızda üçüncü çeyreğin operasyonel nakit akış performansına katkısının yaklaşık 600 Milyon TL olduğunu göreceksiniz. İlk bakışta süper bir performans; ancak lütfen en üstte bizlere sunulan stoklardaki azalışlar (artışlar) verisine, aşağıda sunulan veri ile beraber bakınız.

Önceki çeyreklerde var olmayan ve yaklaşık 252 Milyon TL olan bir yatırımlardan çıkış kalemi çıkıyor karşımıza. Bu kalem önceki çeyreklerde stok kalemi için yapılan bir harcama olarak gözükürken; 3. çeyrek ile beraber maddi duran varlıklara transferi sebebiyle yatırım faaliyetlerinden nakit çıktısı olarak gösterilmeye başlanmıştır. Bu transferin hatalı olduğunu iddia etmiyorum; ancak çeyreksel nakit akış performansı karşılaştırmasını yanıltıcı hale getirmektedir. Bu sebeple 3. çeyrek operasyonel nakit akış performansı hesaplanırken 252 Milyon TL'nin stok kalemi için harcandığı varsayılmıştır.

Tabloya yeniden göz attığımızda iki nokta daha dikkatleri çekmektedir.

1. Firmanın 1. ve 3. çeyrek nakit faiz ödemeleri daha yoğundur.

Bu durum ve faiz indirimlerinin 4. çeyrek kendisini daha yoğun hissettirme ihtimali nedenleri ile 4. çeyrek eğer aynı nakit akış performansı elde edilebilirse, firma tarafından daha çok borç azaltımı yapılabilir.

2. Firmanın elde ettiği FAVÖK performansı ilk iki çeyreğe göre düşüş göstermiştir.

Çeyreksel olarak baktığımızda Türkiye FAVÖK performansının ilk iki çeyreğe oranla üçüncü çeyreği daha iyi geçirdiğini görebiliyoruz. İlk üç çeyreğin toplamında elde edilen performansın yaklaşık %25 ise iki santral için alınan toplam 78,1 Milyon TL'lik destek mekanizmasından olduğunu unutmamalıyız.

Açıkçası ben üçüncü çeyrek daha iyi bir performans bekliyordum. Dördüncü çeyrek için tahmin edilebilen (ancak kesin değil) artan doğalgaz santral üretim performansı, verilere ilave olumlu katkı yapabilir.

3. çeyrek yaşanan düşüşün kaynağı Türkiye dışı operasyonlardır. Bunun bir sebebi üçüncü çeyrek TL'nin yabancı para birimlerine karşı değer kazanmasıdır.

Afrika ve Kıbrıs mevcut operasyonları hususunda iki konu takip edilmelidir.

İlk olarak yaratılan FAVÖK performasının ne hızda nakte dönüştürülebildiği, FAVÖK miktarından çok daha önemlidir. Sebebi bütün anlaşmalar 'al-ya da-öde' cinsindendir. İkinci olarak özellikle Gana yatırımı için 'al-ya da-öde' anlaşmaşlarına mevcut hükümetin sıcak bakmayışı ve Mali yatırım sözleşme süresinin de dolmasına bir yıldan az zaman kalması sebebiyle mevcut yatırımların yeni sözleşme ihtimalleri yakından takip edilmelidir.

Not: Ben Gana yatırımı hususunda azami ve riskli kazançtan ziyade sağlıklı müşteri ve uzun vadeye yayılan sağlıklı nakit akışı tarafındayım; ancak Gana hükümetinin de eli, yağışın yoğun olmadığı dönemler için çok sağlam değildir. Kurak dönem bir gün oluşacak ve Aksa Enerji için faydalı olacaktır.

2. Yeni Olası Yatırımlar:

Aksa Enerji geleceği için en önemli potansiyeli, atıl duran veya verimsiz çalışan toplam 480 MW kapasiteli makinenin Afrika'da yüksek kar marjı ile değerlendirilme opsiyonu barındırmaktadır. Bahsi geçen 480 MW kapasiteli makineler atıl durarak veya verimsiz çalışarak firmanın güncel operasyonel verilerine eksi katkı yapmaktadır.

480 MW santralin kullanılmasına yönelik iki ülke yatırım ihtimalleri firma tarafından KAP açıklaması ile belirtilmiştir. Kamerun'a 150 MW'lık ve Kongo'ya büyüklükleri belirtilmeyen iki santral düşünülmektedir.

İki ülke yatırımı arasında Kamerun yatırımı, bana göre, daha yüksek olasılıklı olandır. Sebebi santrale gaz tedarik etme ihtimali olan Victoria Oil&Gas firması üst yöneticisinin röportajında yatırıma yönelik detaylı açıklamalar yapmasıdır.

Röportajda örneğin yatırımın 25 yıl vadeli olacağı, 2020 4.Ç'inde biteceği, yatırımın yapılacağı arazinin alındığı ve Aksa Enerji'nin Victoria Oil&Gas firmasından gazı %70 'al-ya da-öde' şartları ile alacağı bilgileri sunulmaktadır; ancak unutulmamalıdır ki iki ülke yatırımı da kesinleşmiş değildir.

Bu yatırımlar gerçekleşti diyelim, Afrika açılımı başlangıcı döneminde yaptığım analizlerde belirttiğim riski burada yeniden belirtmek istiyorum. Bu yatırımlar riskli yatırımlardır ve nakit akışları dengeli olmayacaktır; ancak makinekerin atıl veya verimsiz bir şekilde durmasındansa, yüksek risk-yüksek marj ile değerlendirilmesi çok akıllıcadır.

Sonuç olarak Aksa Enerji yavaş yavaş toparlanma evresindedir. Nakit akış performansına gösterilecek azami önem ile yakın gelecekte hızlı borç azaltımı firma potansiyelini ön plana çıkarabilir. Yeni yatırımların gerçekleşmesi durumunda firma, bu sefer nakit akışına yönelik riskleri, Afrika tecrübesinin artması nedeniyle, daha iyi planlayacağını tahmin ediyorum. Son olarak Gana 'al-ya da-öde' sözleşmelerine yönelik gelişmeleri yatırımcıların çok yakından takip etmesi tavsiye edilir.

Yazının yazıldığı tarihte Aksa Enerji (AKSEN) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Yorumlar

Yorum Gönder