Aksa Enerji 2. Çeyrek Sonuçları Üzerine

Aksa Enerji firması, ikinci çeyrek sonuçlarını açıklaması ve sonrasında yatırımcılarına yönelik önemli girişimleri ile beraber geçen sene yaşanan olumsuz gelişmeleri geride bırakmışa benziyor.

Olumsuz gelişmelerin geride kaldığına veya da kalmış olabileceğinin iki farklı kolu mevcut.

düşüncelerimi dile getirmiştim. Senaryo gerçekleşmemiştir; ancak Cemil Kazancı'nın Genel Müdür olması için bu kadar süre beklenmesi hayli ilginçtir.

Firmanın finansal sonuçlarına gelecek olursak, öncelikle her iki grubu da ilgilendiren ve ileride kullanılmaya devam etmesini beklediğim doğru stratejiden bahsetmeliyim.

Aksa Enerji ikinci çeyrek ile beraber vadesi gelen ve Afrika operasyonlarını desteklemek için yapılan borçlanmaları, aynı veya daha iyi koşullar ile yapılabilmesi durumunda, Afrika'da kurulu firmalar üzerinden yapmaya başlamıştır. Bu durum konsolide operasyonları iki açıdan olumlu etkilemesi beklenmelidir.

İlk olarak firma, Afrika operasyonları üzerinden borçlanma yoluna gitmesi ve sonucunda faiz yükü ve kur farkı giderlerini artan oranda sahiplik oranı %100'den daha düşük olan yatırımlarına çekmesi ile ana ortaklık payına düşen kar rakamını önümüzdeki çeyrekler arttırması beklenmelidir.

Not: İlk neden için detaylı açıklama için yazımı okuyabilirsiniz.

İkinci olarak firmanın Türkiye operasyonları üzerinde faiz yükünün azalması ile kendi kendine yetebilme imkanı artmaktadır. Bugüne kadar firmaya yönelik tüm analizlerimde firma, borçların büyük çoğunluğunun bulunduğu, Türkiye operasyonlarının kendi kendine yetemediğinden bahsetmiştim. Kendi kendine yetememe durumu sebebiyle de Türkiye operasyonları Afrika operasyonlarından elde edilen nakte oldukça muhtaçtı. Bana göre Aksa Enerji'nin güven kaybı dışı en büyük sıkıntısı bahsetmiş olduğum nakit akışıdır.

Firmanın FAVÖK performasına veya düşen Net Borç/FAVÖK oranına baktığımızda her şey gayet olumludur; ancak firmanın borçlarını FAVÖK değil nakit ödeyecektir. Bu sebeple firma konsolide operasyonel nakit performansı oldukça, hatta ciddi anlamda, önemlidir.

İşin operasyonel nakit performansı ile karşılaştırılması ise farklı bir resim ortaya çıkarmaktadır.

İşin operasyonel nakit performansı ile karşılaştırılması ise farklı bir resim ortaya çıkarmaktadır.

2018 yılında FAVÖK performansı ilk üç çeyrek iyileşirken, operasyonel nakit performansı kötüleşmiştir. Genelde yaratılan FAVÖK'ün yüksek oranda nakit olarak aynı dönemde alınması ideal olandır. Aksa Enerji özelinde 2018 yılının ilk üç çeyreğinde bırakın elde edilen FAVÖK performansının bir kısmını almayı, her çeyrek daha da kötüleşen negatif operasyonel nakit performansı ortaya çıkmıştır. Bunun asıl nedeni Afrika alacaklarının çok yavaş ve düzensiz alınabilmesindendir. Toplamda herhangi bir operasyonlardan nakit elde edemediğinizde de, artan ciddi FAVÖK performansınıza rağmen, sırf faizleri ödeyebilmek için borçlanmak durumunda kalırsınız.

Yukarıda sunulan olumsuz tablo 2018 yılının dördüncü çeyreği ile beraber düzelmektedir. Düzelen operasyonel nakit performansı ile firma faizlerini rahatça ödeyebilmiş ve borçlarını azaltma durumuna gelebilmiştir. 2019 yılının özellikle dördüncü çeyreği itibariyle yapılan ve yapılması planlanan faiz indirimleri ile Aksa Enerji faiz ve borç ödemeleri konusunda daha da rahatlaması beklenmelidir.

2018 yılı dördüncü çeyreği ile beraber düzelmeye başlayan, elde edilen FAVÖK'ün artan oranda nakit olarak tahsil edilmesi durumu bence muhasebe kayıt hatalarının yatırımcı nezdinde yarattığı güven kaybı sebebi ile arka planda kalmıştır. İlave etmeliyim ki, firmanın alacaklarını ideal sürede tahsil edememe sıkıntısı önümüzdeki zamanlarda da devam etmesi beklenmelidir. Sonuç olarak Afrika bölgesinde iş yapıyorlar.

Afrika Operasyonları:

Afrika kıtasında bulunan santrallerin 2019 yılının ilk iki çeyreğinde yapmış olduğu satış miktarları geçtiğimiz yılın aynı dönemine, çeyrek çeyrek bakıldığında iyileşmeler de göz önünde bulundurulmalı, göre azalmıştır. Bu azalışın en büyük sebepleri sırasıyla genel talebin düşmesi ve Gana ülkesi elektrik üretim kapasitesinin ciddi oranını oluşturan Akosombo HES'in su miktarında artışa paralel üretiminde meydana gelen artıştır.

Nisan sonu itibariyle barajın durumu aşağıda sunulmuştur.

23 Ağustos tarihinde su seviyesi 253,75 feet'tir. Yani su seviyesi asgari operasyon için gerekli seviyenin üzerinde olma durumu devam etmektedir. Özetle, Gana özelinde üretilen enerji miktarında düşük seyir devam edebilir; ancak unutulmamalıdır ki ve mevsimsellik durumu olup olmadığı dikkate alınarak, geçen senenin üçüncü ve dördüncü çeyrek Afrika kıtası santrallerinin üretim miktarları ikinci çeyrek üretilen miktarın oldukça altındadır.

Not: 'Ya olursa' yazımın ya olursalarından biri Gana ülkesine yağan yağmurun önümüzdeki seneler azalma ihtimalidir.

Afrika kıtası mevcut operasyonlarına yönelik en önemli takip edilmesi gerekli durum sözleşmelerin uzatılmasıdır. Mali operasyonları sözleşmenin bitmesine en yakın olandır. İlave olarak Gana özelinde yeni gelen Enerji Bakanı'nın 'Al ya da öde şartları ile iş yapan santral bırakmayı düşünmüyoruz' yorumlarına yönelik gelişmeler takip edilmelidir. Aksa Enerji, mevcut kıta santrallerinde al ya da öde sözleşmeleri ile iş yapmaktadır.

Özetle, Afrika kıtasında mevcut iş yapan santralleri için en önemli olan durum alacakların en hızlı şekilde tahsil edilebilmesidir.

İşin ilginç olan kısmı, Aksa Enerji firmasının sözleşme sonuna kadar geçerli Gana alacakları için elinde bulunan ve uluslararası A+ kredi notuna sahip bir bankadan aldığı ödeme garantisini kullanmamış oluşudur. Firma bugüne kadar garantörden ödeme istememesinin sebebini, istenirse ülke ile ilişkilerin zedelenmesi olarak belirtmiştir. Garantörden para istenmesi ülke riski açısından çok önemli bir risk göstergesidir; ancak sıkıntı kaynağı olan Afrika alacaklarının büyük çoğunluğunu oluşturan Gana operasyonları için bu garantinin olması risk azaltıcıdır.

İşin ilginç olan kısmı, Aksa Enerji firmasının sözleşme sonuna kadar geçerli Gana alacakları için elinde bulunan ve uluslararası A+ kredi notuna sahip bir bankadan aldığı ödeme garantisini kullanmamış oluşudur. Firma bugüne kadar garantörden ödeme istememesinin sebebini, istenirse ülke ile ilişkilerin zedelenmesi olarak belirtmiştir. Garantörden para istenmesi ülke riski açısından çok önemli bir risk göstergesidir; ancak sıkıntı kaynağı olan Afrika alacaklarının büyük çoğunluğunu oluşturan Gana operasyonları için bu garantinin olması risk azaltıcıdır.

Türkiye Operasyonları:

Aksa Enerji'nin Türkiye ve Kıbrıs operasyonları ikinci çeyrek 150 Milyon TL FAVÖK yaratarak, hem birinci çeyrek rakamı olan 116 Milyon TL'nin, hem de geçen yılın aynı dönemi oluşan performansın üzerine çıkmıştır.

Yukarıda sunulan çeyreksel satış ve fiyat gelişimine baktığımızda ikinci çeyrek yapılan satış miktarı ilk çeyreğe göre artmışken, ilk iki çeyrek oluşan satış miktarı geçtiğimiz yılın aynı dönemine göre azalmıştır.

Genelde enerji firmalarının gün ve gün üretim miktarlarına bakmak için seffaflik.epias.com.tr adresini kullanıyorum; ancak firmanın faaliyet raporu ile EPİAŞ sitesinde sunulan veriler birbiri ile örtüşmediğinden ötürü bu sıkıntıyı firmaya sordum. Firma, EPİAŞ sitesinde sunulan verilerin gerçek ile birebir örtüşmediğini belirtmektedir. Bu sebeple EPİAŞ verilerine göre üçüncü çeyrek Türkiye santrallerinde oluşan üretim artışını direkt doğru kabul etmeyeceğim; ancak Göynük yerli kömür santralinin üretim performansı, ikinci çeyrek meydana gelen genel bakım sebebiyle, daha iyi olması beklenmelidir.

Dikkatinizi ilave olarak ikinci çeyrek oluşan 150 Milyon TL'lik Türkiye FAVÖK performansının, yazının başlarında belirtilen, ikinci çeyrek ödenen yaklaşık 84 Milyon TL net faiz rakamını tek başına karşılayabildiğine çekerim.

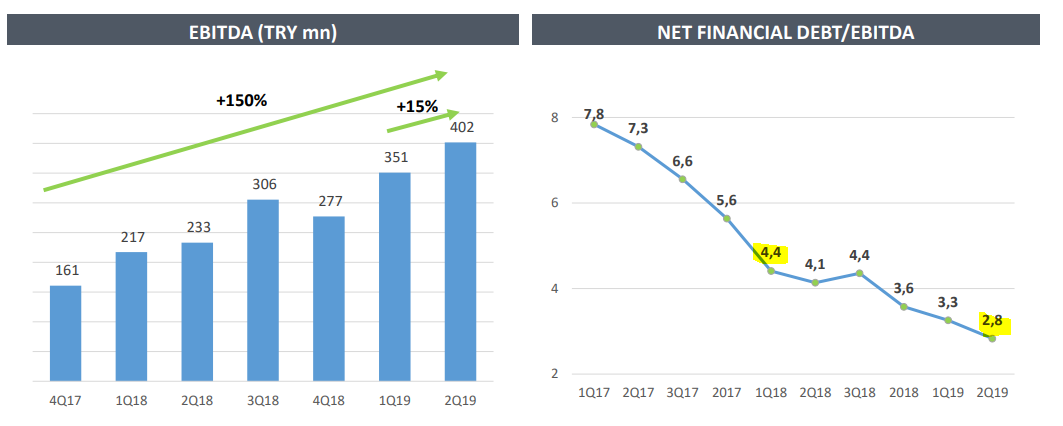

Bu tip gelişmeler, faiz indirim sürecinin de katkısı ile sürdürülebilirse, önümüzdeki dönemlerde Aksa Enerji firmasının borcunu daha hızlı indirdiğine şahit olabiliriz. Ki firma yetkilileri de geçtiğimiz hafta içi yapılan yatırımcı toplantısında kısa vadede Net Borç/FAVÖK rakamını ikiye indirmek istediklerini belirtmiştir. Yalnızca FAVÖK'ün artması ile değil; firmanın net borcunu azaltması ile de bu hedef tutturulabilir.

Mevcut Afrika ve Türkiye operasyonları dışında firmanın atıl duran 480 MW'lık kullanıma hazır bulunan makinesi olduğunu unutmamalıyız. Firma atıl duran ve gider oluşturan bu makineleri fırsat buldukça yurt dışında değerlendirmeyi düşünmektedir. Düşünülen coğrafyalar Afrika, Güney Amerika ve Endonezya'dır. 480 MW'lık makineleri bir opsiyon olarak değerlendirebilirsiniz. Bu makinelere yönelik giderler finansal tabloları olumsuz etkilemektedir. Buna karşılık firma bu makinelerden hiçbir gelir elde etmemektedir.

Bahsi geçen 480 MW'lık makinelerin 150 MW'ı için geçtiğimiz günlerde haber sitelerine Kamerun'da kullanılacağına yönelik haber düşmüştür; ancak firma, Kamerun yatırımının henüz kesinleşmemiş bir durum olduğunu belirtmektedir.

480 MW'lık makinelerin potansiyeli için basit bir hesap yapabiliriz. Aksa Enerji, mevcut Afrika'da kurulu 476+24 MW'lık santrallerinden 6 ayda 486 Milyon TL FAVÖK elde etmiştir. Yeni yapılabilecek yatırımlar aynı oranda getiri elde etmese bile çok ciddi bir getiri potansiyeli karşımızdadır. Peki, niye Aksa Enerji'yi tercih edebilirler? Sıfırdan santral kurulumuna göre hızlı faaliyete geçebilme imkanı ve Afrika'da iş yapma tecrübesidir.

Son olarak Kazancı Holding'in son açıklanan finansal tabloları üzerinden mevcut durumuna kısaca bakmamızda fayda var.

Öncelikle konsolide Holding ana ortaklığa ait özkaynak rakamı 2018 yılı sonunda, yeniden değerlemeler dahil, yaklaşık eksi 800 Milyon TL olmuştur.

Öncelikle konsolide Holding ana ortaklığa ait özkaynak rakamı 2018 yılı sonunda, yeniden değerlemeler dahil, yaklaşık eksi 800 Milyon TL olmuştur.

Ancak yalnızca özkaynak verisine bakmamız yanlış olacaktır.

Holding, konsolide olarak ciddi miktarda operasyonel nakit üretmektedir. Üretilen operasyonel nakit performansı ile ödenen faizin rahatlıkla karşılandığı anlaşılmaktadır; ancak özellikle Holding'in doğalgaz ve elektrik dağıtım iş kollarında yıldan yıla yapması gerekli yatırım miktarları unutulmamalıdır. Elde edilen operasyonel nakit performansından yapılan yatırımlar düşüldüğünde, Holding'in konsolide olarak elde ettiği naktin büyük kısmını faiz ödemelerine harcadığını görmekteyiz.

Holding, konsolide olarak ciddi miktarda operasyonel nakit üretmektedir. Üretilen operasyonel nakit performansı ile ödenen faizin rahatlıkla karşılandığı anlaşılmaktadır; ancak özellikle Holding'in doğalgaz ve elektrik dağıtım iş kollarında yıldan yıla yapması gerekli yatırım miktarları unutulmamalıdır. Elde edilen operasyonel nakit performansından yapılan yatırımlar düşüldüğünde, Holding'in konsolide olarak elde ettiği naktin büyük kısmını faiz ödemelerine harcadığını görmekteyiz.

Eksi özkaynak ve zorunlu yatırımlar ile faiz ödemeleri sonrası rahat olamama durumu Holding'i varlık satışına itebilir. Varlık satışı olması durumunda bana göre en büyük adaylardan biri Aksa Enerji'nin Gana yatırımında Kazancı Holding'in direkt sahip olduğu %25 paydır. Bu pay satılması durumunda Aksa Enerji'ye bir para girişi olmayacaktır; ancak sahip olunan Gana yatırımının %75'i için bir değer ortaya çıkabilir.

Sonuç olarak Aksa Enerji, mevcut hisse fiyatı ile ihtimal dahilinde olan olumlu gelişmeleri göz önünde bulundurduğumuzda cazip bir getiri potansiyeli oluşturduğunu düşünüyorum. Mevcut ya da yatırım yapmayı düşünen yatırımcıların Aksa Enerji FAVÖK rakamından çok, oluşturduğu nakit performansına odaklanmalarına fayda var. Bunun dışında mevcut Afrika yatırımlarının sözleşmelerinde (Mali sözleşmesi 2020 Eylül ayında bitiyor) yaşanacak gelişmelere ve yeni olası yatırımlar yakından takip edilmelidir.

Yazının yazıldığı tarihte Aksa Enerji (AKSEN) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Not: Afrika santral bilgileri:

http://energycom.gov.gh/emop/ghana-wholesale-electricity-market-watch-monthly-bulletin/category/16-2018-monthly-bulletin

https://www.vra.com/resources/facts.php

Olumsuz gelişmelerin geride kaldığına veya da kalmış olabileceğinin iki farklı kolu mevcut.

- Mevcut ve potansiyel yatırımcılara yönelik artan şeffaflık

- Finansal tablolara gösterilen artan azami özen ve nakit akış performansının iyileşmeye başlaması

Öncelikle belirtmeliyim ki, Aksa Enerji firmasının bayram sonrası piyasalar açıkken, Perşembe ve Cuma ulaşabildiğim tek firma olması iletişime verilen artan önemin göstergesidir. İlave olarak bu hafta içi yatırımcılar ile yapılan toplantı, firmanın kendisini daha iyi anlatmasına yönelik doğru bir girişimdir; ancak yine de geçtiğimiz yıl yapılan muhasebe hatası sonrası firmanın yatırımcılar nezdinde güveni geri kazanması zaman alacaktır.

Firmanın ikinci çeyreği içerisinde gerçekleşen olayların başında, 27 Haziran 2019 tarihli firma analizimde senaryo yazmama sebep veren, Cemil Kazancı'nın Genel Müdür olması gelmektedir.

Analizimde

'Son olarak bugünkü analizimi biraz senaristlik yaparak bitirmek istiyorum. 29 Mart 2019 tarihli firma analizimde birkaç 'ya olursa' senaryosunu sizlere sunmuştum. 'Ya olursa' ihtimallerinden biri Kazancı Holding'in %25 Gana yatırımındaki payını satma durumuydu.

Satma ihtimaline yönelik bir durum 28 Ocak 2019 tarihli firma analizimden beri aklımı kurcalamaktadır. Aksa Enerji firmasının 2018 yıl sonundan beri Genel Müdür'ü yoktur. Firmada yaşanan durumun başka örneği var mıdır, aklıma gelmiyor. Bir firmada 3 Aralık 2018 tarihi ile yeni Finans Müdür'ü işine başlayabiliyorken, nasıl yeni Genel Müdür bulunamamıştır?

Benim hemen aklıma biri satın almayı düşünüyor ve bu sebeple Genel Müdür ataması yapılmıyor geldi açıkçası. Satın almayı düşünen kişi veya kurum, herhangi bir işten çıkarma dolayısı ile yükümlülüğe katlanmadan, kendi belirlediği Genel Müdür'ü satın alım sonrası getirmeyi tabii ki de düşünebilir. Satın alma ihtimali olan kişiler için de Finans Müdür'ü pozisyonuna gelen Nuri Tezel Bey'in öz geçmişine baktım.

Sonuç olarak son bahsettiğim düşüncelerim tamamen spekülasyondur.'

Firmanın ikinci çeyreği içerisinde gerçekleşen olayların başında, 27 Haziran 2019 tarihli firma analizimde senaryo yazmama sebep veren, Cemil Kazancı'nın Genel Müdür olması gelmektedir.

Analizimde

'Son olarak bugünkü analizimi biraz senaristlik yaparak bitirmek istiyorum. 29 Mart 2019 tarihli firma analizimde birkaç 'ya olursa' senaryosunu sizlere sunmuştum. 'Ya olursa' ihtimallerinden biri Kazancı Holding'in %25 Gana yatırımındaki payını satma durumuydu.

Satma ihtimaline yönelik bir durum 28 Ocak 2019 tarihli firma analizimden beri aklımı kurcalamaktadır. Aksa Enerji firmasının 2018 yıl sonundan beri Genel Müdür'ü yoktur. Firmada yaşanan durumun başka örneği var mıdır, aklıma gelmiyor. Bir firmada 3 Aralık 2018 tarihi ile yeni Finans Müdür'ü işine başlayabiliyorken, nasıl yeni Genel Müdür bulunamamıştır?

Benim hemen aklıma biri satın almayı düşünüyor ve bu sebeple Genel Müdür ataması yapılmıyor geldi açıkçası. Satın almayı düşünen kişi veya kurum, herhangi bir işten çıkarma dolayısı ile yükümlülüğe katlanmadan, kendi belirlediği Genel Müdür'ü satın alım sonrası getirmeyi tabii ki de düşünebilir. Satın alma ihtimali olan kişiler için de Finans Müdür'ü pozisyonuna gelen Nuri Tezel Bey'in öz geçmişine baktım.

Sonuç olarak son bahsettiğim düşüncelerim tamamen spekülasyondur.'

düşüncelerimi dile getirmiştim. Senaryo gerçekleşmemiştir; ancak Cemil Kazancı'nın Genel Müdür olması için bu kadar süre beklenmesi hayli ilginçtir.

Firmanın finansal sonuçlarına gelecek olursak, öncelikle her iki grubu da ilgilendiren ve ileride kullanılmaya devam etmesini beklediğim doğru stratejiden bahsetmeliyim.

Aksa Enerji ikinci çeyrek ile beraber vadesi gelen ve Afrika operasyonlarını desteklemek için yapılan borçlanmaları, aynı veya daha iyi koşullar ile yapılabilmesi durumunda, Afrika'da kurulu firmalar üzerinden yapmaya başlamıştır. Bu durum konsolide operasyonları iki açıdan olumlu etkilemesi beklenmelidir.

İlk olarak firma, Afrika operasyonları üzerinden borçlanma yoluna gitmesi ve sonucunda faiz yükü ve kur farkı giderlerini artan oranda sahiplik oranı %100'den daha düşük olan yatırımlarına çekmesi ile ana ortaklık payına düşen kar rakamını önümüzdeki çeyrekler arttırması beklenmelidir.

Not: İlk neden için detaylı açıklama için yazımı okuyabilirsiniz.

İkinci olarak firmanın Türkiye operasyonları üzerinde faiz yükünün azalması ile kendi kendine yetebilme imkanı artmaktadır. Bugüne kadar firmaya yönelik tüm analizlerimde firma, borçların büyük çoğunluğunun bulunduğu, Türkiye operasyonlarının kendi kendine yetemediğinden bahsetmiştim. Kendi kendine yetememe durumu sebebiyle de Türkiye operasyonları Afrika operasyonlarından elde edilen nakte oldukça muhtaçtı. Bana göre Aksa Enerji'nin güven kaybı dışı en büyük sıkıntısı bahsetmiş olduğum nakit akışıdır.

Firmanın FAVÖK performasına veya düşen Net Borç/FAVÖK oranına baktığımızda her şey gayet olumludur; ancak firmanın borçlarını FAVÖK değil nakit ödeyecektir. Bu sebeple firma konsolide operasyonel nakit performansı oldukça, hatta ciddi anlamda, önemlidir.

2018 yılında FAVÖK performansı ilk üç çeyrek iyileşirken, operasyonel nakit performansı kötüleşmiştir. Genelde yaratılan FAVÖK'ün yüksek oranda nakit olarak aynı dönemde alınması ideal olandır. Aksa Enerji özelinde 2018 yılının ilk üç çeyreğinde bırakın elde edilen FAVÖK performansının bir kısmını almayı, her çeyrek daha da kötüleşen negatif operasyonel nakit performansı ortaya çıkmıştır. Bunun asıl nedeni Afrika alacaklarının çok yavaş ve düzensiz alınabilmesindendir. Toplamda herhangi bir operasyonlardan nakit elde edemediğinizde de, artan ciddi FAVÖK performansınıza rağmen, sırf faizleri ödeyebilmek için borçlanmak durumunda kalırsınız.

Yukarıda sunulan olumsuz tablo 2018 yılının dördüncü çeyreği ile beraber düzelmektedir. Düzelen operasyonel nakit performansı ile firma faizlerini rahatça ödeyebilmiş ve borçlarını azaltma durumuna gelebilmiştir. 2019 yılının özellikle dördüncü çeyreği itibariyle yapılan ve yapılması planlanan faiz indirimleri ile Aksa Enerji faiz ve borç ödemeleri konusunda daha da rahatlaması beklenmelidir.

2018 yılı dördüncü çeyreği ile beraber düzelmeye başlayan, elde edilen FAVÖK'ün artan oranda nakit olarak tahsil edilmesi durumu bence muhasebe kayıt hatalarının yatırımcı nezdinde yarattığı güven kaybı sebebi ile arka planda kalmıştır. İlave etmeliyim ki, firmanın alacaklarını ideal sürede tahsil edememe sıkıntısı önümüzdeki zamanlarda da devam etmesi beklenmelidir. Sonuç olarak Afrika bölgesinde iş yapıyorlar.

Afrika Operasyonları:

Afrika kıtasında bulunan santrallerin 2019 yılının ilk iki çeyreğinde yapmış olduğu satış miktarları geçtiğimiz yılın aynı dönemine, çeyrek çeyrek bakıldığında iyileşmeler de göz önünde bulundurulmalı, göre azalmıştır. Bu azalışın en büyük sebepleri sırasıyla genel talebin düşmesi ve Gana ülkesi elektrik üretim kapasitesinin ciddi oranını oluşturan Akosombo HES'in su miktarında artışa paralel üretiminde meydana gelen artıştır.

Nisan sonu itibariyle barajın durumu aşağıda sunulmuştur.

23 Ağustos tarihinde su seviyesi 253,75 feet'tir. Yani su seviyesi asgari operasyon için gerekli seviyenin üzerinde olma durumu devam etmektedir. Özetle, Gana özelinde üretilen enerji miktarında düşük seyir devam edebilir; ancak unutulmamalıdır ki ve mevsimsellik durumu olup olmadığı dikkate alınarak, geçen senenin üçüncü ve dördüncü çeyrek Afrika kıtası santrallerinin üretim miktarları ikinci çeyrek üretilen miktarın oldukça altındadır.

Not: 'Ya olursa' yazımın ya olursalarından biri Gana ülkesine yağan yağmurun önümüzdeki seneler azalma ihtimalidir.

Afrika kıtası mevcut operasyonlarına yönelik en önemli takip edilmesi gerekli durum sözleşmelerin uzatılmasıdır. Mali operasyonları sözleşmenin bitmesine en yakın olandır. İlave olarak Gana özelinde yeni gelen Enerji Bakanı'nın 'Al ya da öde şartları ile iş yapan santral bırakmayı düşünmüyoruz' yorumlarına yönelik gelişmeler takip edilmelidir. Aksa Enerji, mevcut kıta santrallerinde al ya da öde sözleşmeleri ile iş yapmaktadır.

Özetle, Afrika kıtasında mevcut iş yapan santralleri için en önemli olan durum alacakların en hızlı şekilde tahsil edilebilmesidir.

Türkiye Operasyonları:

Aksa Enerji'nin Türkiye ve Kıbrıs operasyonları ikinci çeyrek 150 Milyon TL FAVÖK yaratarak, hem birinci çeyrek rakamı olan 116 Milyon TL'nin, hem de geçen yılın aynı dönemi oluşan performansın üzerine çıkmıştır.

Yukarıda sunulan çeyreksel satış ve fiyat gelişimine baktığımızda ikinci çeyrek yapılan satış miktarı ilk çeyreğe göre artmışken, ilk iki çeyrek oluşan satış miktarı geçtiğimiz yılın aynı dönemine göre azalmıştır.

Genelde enerji firmalarının gün ve gün üretim miktarlarına bakmak için seffaflik.epias.com.tr adresini kullanıyorum; ancak firmanın faaliyet raporu ile EPİAŞ sitesinde sunulan veriler birbiri ile örtüşmediğinden ötürü bu sıkıntıyı firmaya sordum. Firma, EPİAŞ sitesinde sunulan verilerin gerçek ile birebir örtüşmediğini belirtmektedir. Bu sebeple EPİAŞ verilerine göre üçüncü çeyrek Türkiye santrallerinde oluşan üretim artışını direkt doğru kabul etmeyeceğim; ancak Göynük yerli kömür santralinin üretim performansı, ikinci çeyrek meydana gelen genel bakım sebebiyle, daha iyi olması beklenmelidir.

Dikkatinizi ilave olarak ikinci çeyrek oluşan 150 Milyon TL'lik Türkiye FAVÖK performansının, yazının başlarında belirtilen, ikinci çeyrek ödenen yaklaşık 84 Milyon TL net faiz rakamını tek başına karşılayabildiğine çekerim.

Bu tip gelişmeler, faiz indirim sürecinin de katkısı ile sürdürülebilirse, önümüzdeki dönemlerde Aksa Enerji firmasının borcunu daha hızlı indirdiğine şahit olabiliriz. Ki firma yetkilileri de geçtiğimiz hafta içi yapılan yatırımcı toplantısında kısa vadede Net Borç/FAVÖK rakamını ikiye indirmek istediklerini belirtmiştir. Yalnızca FAVÖK'ün artması ile değil; firmanın net borcunu azaltması ile de bu hedef tutturulabilir.

Mevcut Afrika ve Türkiye operasyonları dışında firmanın atıl duran 480 MW'lık kullanıma hazır bulunan makinesi olduğunu unutmamalıyız. Firma atıl duran ve gider oluşturan bu makineleri fırsat buldukça yurt dışında değerlendirmeyi düşünmektedir. Düşünülen coğrafyalar Afrika, Güney Amerika ve Endonezya'dır. 480 MW'lık makineleri bir opsiyon olarak değerlendirebilirsiniz. Bu makinelere yönelik giderler finansal tabloları olumsuz etkilemektedir. Buna karşılık firma bu makinelerden hiçbir gelir elde etmemektedir.

Bahsi geçen 480 MW'lık makinelerin 150 MW'ı için geçtiğimiz günlerde haber sitelerine Kamerun'da kullanılacağına yönelik haber düşmüştür; ancak firma, Kamerun yatırımının henüz kesinleşmemiş bir durum olduğunu belirtmektedir.

480 MW'lık makinelerin potansiyeli için basit bir hesap yapabiliriz. Aksa Enerji, mevcut Afrika'da kurulu 476+24 MW'lık santrallerinden 6 ayda 486 Milyon TL FAVÖK elde etmiştir. Yeni yapılabilecek yatırımlar aynı oranda getiri elde etmese bile çok ciddi bir getiri potansiyeli karşımızdadır. Peki, niye Aksa Enerji'yi tercih edebilirler? Sıfırdan santral kurulumuna göre hızlı faaliyete geçebilme imkanı ve Afrika'da iş yapma tecrübesidir.

Son olarak Kazancı Holding'in son açıklanan finansal tabloları üzerinden mevcut durumuna kısaca bakmamızda fayda var.

Ancak yalnızca özkaynak verisine bakmamız yanlış olacaktır.

Eksi özkaynak ve zorunlu yatırımlar ile faiz ödemeleri sonrası rahat olamama durumu Holding'i varlık satışına itebilir. Varlık satışı olması durumunda bana göre en büyük adaylardan biri Aksa Enerji'nin Gana yatırımında Kazancı Holding'in direkt sahip olduğu %25 paydır. Bu pay satılması durumunda Aksa Enerji'ye bir para girişi olmayacaktır; ancak sahip olunan Gana yatırımının %75'i için bir değer ortaya çıkabilir.

Sonuç olarak Aksa Enerji, mevcut hisse fiyatı ile ihtimal dahilinde olan olumlu gelişmeleri göz önünde bulundurduğumuzda cazip bir getiri potansiyeli oluşturduğunu düşünüyorum. Mevcut ya da yatırım yapmayı düşünen yatırımcıların Aksa Enerji FAVÖK rakamından çok, oluşturduğu nakit performansına odaklanmalarına fayda var. Bunun dışında mevcut Afrika yatırımlarının sözleşmelerinde (Mali sözleşmesi 2020 Eylül ayında bitiyor) yaşanacak gelişmelere ve yeni olası yatırımlar yakından takip edilmelidir.

Yazının yazıldığı tarihte Aksa Enerji (AKSEN) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Not: Afrika santral bilgileri:

http://energycom.gov.gh/emop/ghana-wholesale-electricity-market-watch-monthly-bulletin/category/16-2018-monthly-bulletin

https://www.vra.com/resources/facts.php

hocam aklınıza ve ellerinize sağlık. sizin şu yaptığınız analizler kıymetini bilen için bilgi hazinesi resmen.sizden ricam paylaşımlarınıza devam edin çok şey öğrendim sayenizde.

YanıtlaSil