Aksa Enerji ve Gübre Fabrikaları Finansal Sonuçları Üzerinden Kontrol Gücü Olmayan Paylar Verisi ile Anlatılmak İstenen

Aksa Enerji 4. çeyrek finansal sonuçlarını açıklaması ile beraber firmanın elde ettiği net kar rakamının büyük çoğunluğunun 'kontrol gücü olmayan paylar'a aktarılması üzerinden firmaya şüpheli bakışlar atılmıştır. Firmanın son dönemde finansal tablolarında yapmak durumunda kaldığı değişiklikler göz önünde bulundurulduğunda bu durum anlayışla karşılanması gerekli bir durumdur; ancak sosyal medyada okuduğum tarzda firmanın yaptığı yanlış bir durum yoktur. Düşüncelerimi anlaşılır bir şekilde aktarabilmeyi başarırsam, 'kontrol gücü olmayan paylar'ın net kar ve özkaynak rakamından aldığı pay ve yıllar yılı değişimi çok faydalı bilgiler bizlere aktarmaktadır.

'Kontrol gücü olmayan paylar' ile anlatılmak istenilen ana ortaklıkların, bu yazı için Aksa Enerji ve Gübre Fabrikaları, sahip olmadığı yüzdelere düşen özkaynak veya kar kalemleri kastedilmektedir.

'Kontrol gücü olmayan paylar' finansal tablolarda karşımıza bilanço özkaynaklar kalemi, gelir-gider tablosu ve diğer kapsamlı gelir-gider tablosunun altında çıkmaktadır.

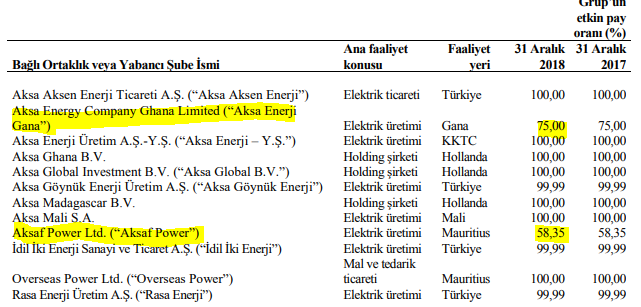

Her iki firma için de öncelikle firmaların iştiraklerinde sahiplik oranlarına bakmalıyız. %100 sahiplik oranından az olan her oran (ve özkaynak yönetimi ile finansal tablolarda takip edilmeyen) 'kontrol gücü olmayan paylar' kalemi oluşturmaya yetmektedir. Örneğin %99 sahip olunan bir iştirakin %1'i için bile bu kalem oluşturulacaktır.

- Aksa Enerji:

'Kontrol gücü olmayan paylar' Gana yatırımında sahip olunmayan %25 pay ile Madagaskar yatırımında sahip olunmayan %41,65'lik paydır.

Herkesin aklına 'Biri yıldan yıla artarken diğeri niye bu kadar düşmüştür?' sorusu gelmesine şaşırmam. Önceliği 2018 yılı verilerine vereceğim.

Yukarıda belirtildiği üzere 'kontrol gücü olmayan paylar'ın tamamı yurt dışı yatırımlarını ilgilendirmektedir.

Vergi öncesi kar (zarar) verilerini vergi sonrası net kar rakamına dönüştürmek son sonucu verecektir; ancak bu veriler üzerinden anlatmam yeterli olacaktır. 2018 yılında kar edilen kesim Afrika yatırımlarıdır. Vergi öncesi kar rakamı olan yaklaşık 509 Milyon TL üç Afrika ülkesi operasyonlarının %100'ü için elde edilen rakamdır. Ancak hatırlanıldığı üzere Aksa Enerji, Gana yatırımlarının %25, Madagaskar yatırımlarının ise %41,65'inin sahibi değildir. Sahip olunmayan bu paylara 509 Milyon TL'nin vergi sonrası rakamı için 124,4 Milyon TL düşmektedir. Aksa Enerji kalan tüm yurt dışı paylarına sahipken neden 26 Milyon TL kazanabilmiş derseniz, aşağıdaki tabloya bakmalıyız.

Evet, Aksa Enerji 509 Milyon TL vergi öncesi Afrika yatırımları performansının vergi sonrası kalan rakamın, 124,4 Milyon TL dışı tümünü kazanmıştır; ancak %100'üne sahip olunan Türkiye yatırımlarının yüksek faiz ve kur farkı giderleri sebebiyle oluşan zararlarının hepsini de elde etmiştir. 329 Milyon TL oluşan vergi öncesi zararı gelin vergi sonrası 300 Milyon TL zarar olarak ele alalım. Yukarıda 'ana ortaklık paylarına' düşen 26 Milyon TL kar rakamı bize Aksa Enerji'nin sahip olduğu Afrika yatırımlarından 326 Milyon TL (300+26) kar ettiğini gösterir.

Finansal işlemlere yönelik katlanılan yüksek faiz ve kur gideri, Afrika yatırımlarına ortak olan diğer azınlık ortakları ilgilendirmemektedir.

2017 yılında 'ana ortaklık payları'nın yüksek olmasının ana sebebi yatırım faaliyetlerinden elde edilen gelirlerin varlık satışları yapılması sebebiyle yüksek olmasındandır. Nasıl bu sene Afrika yatırımlarına ortak olanlar için TL'nin değer kaybetmesinin giderleri veya da yüksek faiz oranları ilgilendirmiyorsa, 2017 yılında satılan varlıkların karları da onları ilgilendirmemektedir.

Hangi kalemlerin diğer kapsamlı gelir tablosunu etkilediğini burada açıklamayacağım; ancak 11,3 Milyon TL'lik diğer kapsamlı gelir kaleminden hiç Gana yatırımının %25 veya da Madagaskar yatırımının %41,65'inin sahipleri pay almamış görünmektedir. 'Kontrol gücü olmayan paylar' gelir-gider tablosunun sonunda sunulan veri ile aynıdır. Normalde, Aksa Enerji için kontrol gücü olmayan payların hepsinin yurt dışı yatırımlarından kaynaklanıyor olması sebebiyle yabancı para çevrim farkları kaleminde yaşanan değişimlerden pay almaları gerekir. Pay almamalarından, Aksa Enerji ile azınlık ortaklar arasında özel bir anlaşma yapıldığı anlaşılmaktadır. Büyük ihtimalle, duran varlıkları (santral ekipmanları) Aksa Enerji sağladığı için azınlık ortaklar bu varlıklara sahip değildir. Yalnızca kar ortaklığı vardır. Bu konu firmaya sorulmalı, yanılıyor olabilirim.

Toplam kapsamlı gelirin dağılımını bize sunulduktan sonra, Aksa Enerji bilançosunda özkaynaklar altında kayıtlı 'kontrol gücü olmayan paylar' kalemine bakabiliriz (bu işin kralı bu arada Anadolu Holding'dir).

İşaretlenen 'kontrol gücü olmayan paylar' verisinden de çok değerli bilgilere ulaşabiliriz. İki yıl arasındaki fark tam tamına toplam kapsamlı gelirden 'kontrol gücü olmayan paylar'a düşen rakam kadardır. Aynı olmasından Gana veya Madagaskar yatırımlarında herhangi bir sermaye artışına gidilmediği veya da herhangi bir Aksa Enerji'ye temettü dağıtılmadığı anlaşılmaktadır. Aralarında herhangi bir fark oluşursa bilin ki azınlık ortakları olan firmalar ile firmaların sermayedarları arasında bir işlem olmuştur.

- Gübre Fabrikaları:

Aksa Enerji örneğinde anlatılanlara ek, Gübre Fabrikaları özelinde dikkat edilmesi gerekilen noktalar bahsedilecektir. Temel olarak 'kontrol gücü olmayan paylar'a bakış açımız Aksa Enerji örneğinde anlatılanla aynıdır.

Öncelikle firmanın tam konsolide ettiği, ancak %100'üne sahip olmadığı iştiraklerine bakalım.

'Kontrol gücü olmayan paylar'ın oluşmasına ilk sebep Gübre Fabrikalar'ın Razi Petrochemical firmasında sahip olmadığı %51,12 paydır. Normalde %50'nin altında bir sahiplik oranı olduğunda yatırım yapılan firma, finansal tablolarda tam konsolide edilerek sunulmaz. Yani 'kontrol gücü olmayan paylar' oluşumuna sebebiyet vermez; ancak yönetim kontrolü, yani tam konsolide edilebilme imkanı, yönetim kurulunda çoğunluğunuz varsa da mümkündür.

Ülkelere göre raporlamada net karın İran yatırımları, yani Razi Petrochemical tarafından elde edildiğini göstermektedir. Deniz taşımacılığı faaliyetleri ayrı bir şekilde sunulmamaktadır. Ancak Razi Petrochemical'ın 2018 yılında elde ettiği kar rakamı, Gübre Fabrikaları'nın Razi firmasında sahip olmadığı oranla çarparsak, deniz taşımacılığı faaliyetlerinden elde edilen net kar rakamına ulaşabiliriz. İran yatırımlarından 'kontrol gücü olmayan paylar' verisine 215,4 Milyon TL'lik bir katkı gelmektedir (421,4 x 0,5112). 'Kontrol gücü olmayan paylar' verisinin toplamı yaklaşık 220 Milyon TL ise deniz taşımacılığı faaliyetlerinin %50'si 4,5 Milyon TL kar elde etmiştir.

'Ana ortaklık payları'nın eksi olmasının sebebi Türkiye operasyonlarının, İran yatırımlarının elde ettiği karın %48,88'i ve deniz taşımacılığı faaliyetlerinin elde ettiği karın %50'sinden çok daha fazla zarar etmesindendir. Zararın alt nedenleri apaçık ortadadır. Türkiye operasyonlarından elde edilen operasyonel performansa karşılık yüksek finansman giderleridir. İran yatırımlarında böyle bir durum söz konusu değildir.

Tüm detayları bilmem imkansız; ancak diğer kapsamlı gelir tablosu çok farklı bir tablo karşımıza çıkarmaktadır. Yabancı para çevrim farkları, yurt dışı yatırımlarının duran varlıklarına yönelik bir değişim hareketi olması sebebiyle, 2018 yılında İran para biriminde yaşanan değer kaybı 'kontrol gücü olmayan paylar'ı yaklaşık 220 Milyon TL'den 99,7 Milyon TL'ye düşürmüştür. Aynı etki, Gübre Fabrikaları'nın sahip olduğu oran kadar ana ortaklık payları da olumsuz etkilemiştir.

İki tarih arasında 'kontrol gücü olmayan paylar' rakamı değişimi, 99,7 Milyon TL'den farklı, yaklaşık 150 Milyon TL'dir. Bu farklılığın sebebi için aşağıda sunulan tabloya bakmalıyız. Gelir-gider ve diğer kapsamlı gelir-gider tablosu dışında bir şeyler firmada yaşanmıştır.

Umarım iki firma üzerinden 'kontrol gücü olmayan paylar' konusunda oluşan soru işaretlerini bu yazı ile beraber bir nebze giderebilmişimdir. Bazen çok dikkat çekmeyen veriler, sizlere çok önemli bilgiler sunabilir.

Gubrf ile ilgili olarak yaptığınız analizden dolayı teşekür ederim...gubrf en büyük girdisi fosfat ama şirket bu konuda yatırım yapmıyor yıllardır milleti borsadan soğuttular...ytd

YanıtlaSil