Alarko Holding Üzerine Düşünceler

Bugüne kadar Alarko Holding firmasına derinlemesine bakmak müteahhitlik sektörüne olan alerjim ve bilgi yetersizliğim sebebiyle nasip olmamıştı. Ancak bu durum son zamanlarda Holding hissesinde yaşanan ciddi gerileme ve sosyal medya üzerinden analizlerine değer verdiğim kişilerin paylaştığı bilgiler nedeniyle değişti. Baştan söylemek gerekirse firma analizi için, yazının sonunda isimlerini teker teker yazacağım, birçok kişinin özverili bir şekilde araştırıp bulduğu bilgilerden faydalandım. Özverili demek doğru çünkü firma finansal tabloları içerisinde önemi büyük, ciddi yatırımların olduğu ve riskin oluştuğu yerler özkaynak yöntemiyle sunulmaktadır. Bu şekilde sunulması, firma uzmanlarından bahsetmiyorum, firmaya objektif ve yeni bir açıyla bakacak kişiler için zorluk çıkarmaktadır. Bu sebeple yazımda Holding'in iş yaptığı sektörleri birer birer, bilgim dahilinde, değerleme yapmayı zorlaştıran nedenler ile beraber analiz edeceğim.

Alarko Holding, Türkiye'de müteahhitlik, enerji, sanayii, gayrimenkul geliştirme ve turizm alanlarında faaliyet göstermektedir.

1. Müteahhitlik Segmenti:

Alarko'yu Alarko yapan iş kolu müteahhitliktir. Firmanın günümüzde devam eden işleri ile beraber teklif verdiği projeler mevcuttur.

Firmanın devam eden 992 Milyon Dolarlık iş büyüklüğü vardır. Firmanın bize FAVÖK marj beklentisini paylaşması faydalı olsa da düzenli olarak bu segmentin değerlemesini yapmak için yeterli olmadığı kanısındayım. Bu alana olan alerjim ve yetersizliğimin birinci kaynağı her projenin aynı yapıda olmaması, yani tekrar edilebilir iş olmayışı, farklı farklı projelerin bir arada sunulması sebebiyle hangi projenin ne kadar ön ödeme alarak iş yaptığını kestirmekte yaşanacak güçlük ve Alarko Holding yatırımlarında sıklıkla gördüğümüz belli projelerin %50 sahiplik nedeni ile özkaynak yönetimi ve asgari veri ile sunulma durumudur. Projeyi yüksek oranda ön ödeme alarak yapmak ile yoğun olarak kendi paranız ile finanse etmek aynı marj elde edilse dahi değerleme açısından farklı olacaktır. Biz şu an sözleşmesi büyük olan Kazakistan ve Pendik-Tuzla Metro hatlarının detaylarını göremiyoruz. Şu an devam eden büyük projelerden yalnızca Kabataş - Mecidiyeköy metro projesinin tüm detayını görebilmekteyiz.

Not: Yazının belli yerlerinde Alarko Holding'in Alsim Alarko firmasında sahip olduğu %99,91'lik payın yardımı ile belli başlı Alsim Alarko'nun %50 payı olduğu yatırımları konsolide etmemesine yönelik düşüncelerim yanlıştır. Açıklama için lütfen yazının sonunda paylaşılan yorumlara bakınız.

Not: Yazının belli yerlerinde Alarko Holding'in Alsim Alarko firmasında sahip olduğu %99,91'lik payın yardımı ile belli başlı Alsim Alarko'nun %50 payı olduğu yatırımları konsolide etmemesine yönelik düşüncelerim yanlıştır. Açıklama için lütfen yazının sonunda paylaşılan yorumlara bakınız.

İkinci olarak ise uzun dönemli müteahhitlik işlerinde gelir kaydetme konusunda yaşanan belirsizliklerdir. Bu konudaki sıkıntılarımı Alcatel firması ile alakalı yazımda da belirtmiştim.

Bir yerde ne kadar çok tahmin varsa orada biraz daha fazla düşünmekte fayda vardır. Yukarıda belirtildiği üzere Alarko Holding tahmin edilen toplam giderinin ne kadarlık yüzdesini harcadıysa raporlama döneminde sözleşme miktarının aynı oranda gelirini kaydetmektedir. Ben, firmanın %20 oranında harcama yapmışken %30-40'ını harcadım diyerek bu oranda gelir kaydedip kaydetmediğini nasıl anlayacağım? Çok zor. Bunu Alarko Holding'in yaptığını kesinlikle iddia etmiyorum. Yalnızca geçmişte bu tip muhasebe oyunları yapılmıştır. Ek olarak yapılan hatalar kümülatif bir şekilde özkaynağı etkileyecektir.

Örneğin firmanın tam konsolide ettiği Ankara Metro ve Kabataş - Mecidiyeköy Metro projelerinde tamamlanma yüzdelerine göre para kazanma durumlarına bakalım.

Alarko GYO da sunulan bölümde tam konsolide edilmesinden ötürü GYO verileri dışarıda tutulmalıdır. Bu şekilde bakıldığında tam konsolide edilen projeler 2016'da 15 Milyon TL brüt zarar - 5 Milyon TL esas faaliyet zararı, 2017 yılında 12 Milyon brüt kar - 20 Milyon esas faaliyet zararı, 2018 ilk üç çeyrek 22 Milyon brüt kar - 23 Milyon esas faaliyet karı. 11 çeyrek projelerden toplam 2 Milyon esas faaliyet zararı (yanlışım varsa düzeltin sektörü çok anlamıyorum). Ki Alsim Alarko'nun altında bulunan yatırım amaçlı gayrimenkullerin yeniden değerlemesi kazançlarının da katkıları esas faaliyetlerden diğer gelirlerinin içerisindedir.

Örneğin firmanın tam konsolide ettiği Ankara Metro ve Kabataş - Mecidiyeköy Metro projelerinde tamamlanma yüzdelerine göre para kazanma durumlarına bakalım.

Alarko GYO da sunulan bölümde tam konsolide edilmesinden ötürü GYO verileri dışarıda tutulmalıdır. Bu şekilde bakıldığında tam konsolide edilen projeler 2016'da 15 Milyon TL brüt zarar - 5 Milyon TL esas faaliyet zararı, 2017 yılında 12 Milyon brüt kar - 20 Milyon esas faaliyet zararı, 2018 ilk üç çeyrek 22 Milyon brüt kar - 23 Milyon esas faaliyet karı. 11 çeyrek projelerden toplam 2 Milyon esas faaliyet zararı (yanlışım varsa düzeltin sektörü çok anlamıyorum). Ki Alsim Alarko'nun altında bulunan yatırım amaçlı gayrimenkullerin yeniden değerlemesi kazançlarının da katkıları esas faaliyetlerden diğer gelirlerinin içerisindedir.

Üçüncü olarak KPMG'nin projelerin yalnızca %31'inin bütçeyi aşmadığını ve McKinsey'nin megaprojelerin %98'inin bütçeyi aştığı ve zamanında bitirilemediğini belirtmesidir. Örneğin beş yıllık bir projede 4. yıla kadar her şey bütçe dahilinde ilerliyor denip son yıl bütçeyi aştık diyerek geçmiş yıllarda gösterilebilecek kar ihtimalini nasıl anlayabiliriz? Veya Tekfen'in Libya'da, Alarko'nun ise Fas'ta yaşadığı talihsizlikler sonucu bir anda bilançoya olası etkileri. Burada yönetime güven çok önemlidir ve Alarko Holding yönetimi sonsuz güveni hak etmektedir; ancak ben güven duymak dışında bir değerlendirme yapamıyorum. Yalnızca proje büyüklüklerine odaklanıp FAVÖK beklentisi ile çarpmanın da sağlıksız olduğu kanısındayım.

Sonuç olarak müteahhitlik segmenti ile alakalı bir değerlendirme yapamayacağım. Bu konuda Alarko Holding tecrübesi ve yatırımcılarına vermiş olduğu güven söz konusudur. Bu alanda diğer global firma çarpanları gibi güven duymadığım değerleme yöntemi dışında bir yöntemi olduğunu düşünen biri varsa lütfen beni de bilgilendirirse sevinirim.

2. Gayrimenkul Geliştirme Segmenti:

Firmanın borsada işlem gören Alarko GYO altında bulunan gayrimenkulleri ile beraber stoklar, maddi duran varlıklar ve yatırım amaçlı gayrimenkuller altında gelecekte potansiyel vaad eden gayrimenkulleri mevcuttur. Bu konuda firma daha detaylı açıklama ile kişilere var olan değeri daha görünür kılabileceğine inanmam ile birlike ilk olarak Alarko GYO'daki değerleme garipliğine odaklanmamız gerekmektedir.

Büyük ölçekli borsada işlem gören sektör firmalarına göre net nakti olan tek GYO olan Alarko GYO nasıl bu fiyatlardan işlem görebiliyor hayret ediyorum doğrusu. Alarko GYO'da herhangi bir borcun olmaması yanında diğer firmaları ciddi sıkıntıya sokan proje yükümlülüğü veya elde kalan stok problemi de bulunmamaktadır.

PD/DD katsayısı diğerlerine göre yüksek gözüküyor olabilir; ancak naktin TL'nin değer kazanması sonucu elde kalan Dolarların değerini düşürmesi dışında nasıl bir etki bekleniliyor? Bu etki tahmini yazının yazıldığı an, herhangi bir değişiklik olmadığı senaryosunda 60 Milyon TL'dir. TL'nin değer kazanması ve hisse geri alımı sonucunda gelin net nakti 500 Milyon TL alalım. Geriye kalan gayrimenkul portföyünün hiç mi değeri yok?

Finansal yatırımlar dışında kalan gayrimenkuller yaklaşık 546 Milyon TL değerden bilançoda taşınmaktadır. Ben GYO varlıklarının gösterilen değerlerinden iskontolu işlem görmeleri gerektiğini düşünüyorum. Sebebi Hillside Beach Club Tatil Köyü değerlemesi için kullanılan iskonto oranında gizlidir. 2015 yılından beri faiz oranlarında yaşanan ciddi yükseliş ortadayken iskonto oranı %13'te sabit tutulmaktadır. Eğer siz iskonto oranınızı yükseltmezseniz piyasa kendi sunulan gelecek yıl getirilerine daha yüksek iskonto oranı uygulayarak PD/DD katsayınızı düşürür.

Finansal yatırımlar dışında kalan gayrimenkuller yaklaşık 546 Milyon TL değerden bilançoda taşınmaktadır. Ben GYO varlıklarının gösterilen değerlerinden iskontolu işlem görmeleri gerektiğini düşünüyorum. Sebebi Hillside Beach Club Tatil Köyü değerlemesi için kullanılan iskonto oranında gizlidir. 2015 yılından beri faiz oranlarında yaşanan ciddi yükseliş ortadayken iskonto oranı %13'te sabit tutulmaktadır. Eğer siz iskonto oranınızı yükseltmezseniz piyasa kendi sunulan gelecek yıl getirilerine daha yüksek iskonto oranı uygulayarak PD/DD katsayınızı düşürür.

Maslak arsasında yaşanabilecek imar değişikliği ihtimali ve Büyükçekmece arsalarında proje geliştirme sonucu oluşabilecek değer artışını hesaba katmadan dahi ihtiyatlı davranıp net nakit ve net ticari alacak rakamı olan 22 Milyon TL dışı kalan 615 Milyon TL'lik (Büyükçekmece arsası ekspertiz değeri ile alındı) gayrimenkulü 0.4 PD/DD'den değerleyelim. Yaklaşık 250 Milyon TL çıkmaktadır. Tüm veriler toplandığında 768 Milyon TL'lik iskontolu net aktif değer, 19 Kasım kapanış fiyatına göre piyasada nasıl 531 Milyon TL değerden fiyatlanabilmektedir?

Not 1: Alarko Holding veya Alarko GYO yatırımcıları yazının ilerleyen kısımlarında bahsedilecek arsalar dahil, Büyükçekmece ve Maslak arsalarında proje geliştirilirse çok ciddi bir potansiyel var diyebilir. Ben bu yaklaşımla bakılmasını yanlış buluyorum. Mevcut sektör ortamında buralarda sağlıklı getirilerin elde edilebileceğiniz projelerin yapılabilmesi için en az iki yılın olduğunu düşünüyorum. Ki belli başlılarında yıllardır bir şeyler yapılacak.

Not 2: Hisse geri alımı sonrası net nakti düşürsek de yapılan işlem 1 TL'yi yerden 45 kuruşa almaya benzemektedir. Yapılan işlem hissesini satmayan sermayedarlar için avantajlıdır. Geri alınan paylar geri satılmadığı sürece dolaylı olarak bir kuruş harcamadan firmadaki sahiplik oranınız artmaktadır.

Holding bilançosunu incelemeyi karışıklaştıran Alarko GYO ile alakalı kısım Hillside Beach Club Tatil Köyü'nün Holding bilançosunda yatırım amaçlı gayrimenkuller altında değil; net maliyet bedeli ile maddi duran varlıklarda izleniyor oluşudur. Niye böyle bir uygulama yapıyorlar anlaşılır bir durum değil.

İşaretli kısımlar Alarko GYO firmasına aittir ve her birinin değerlemelerini KAP'tan bulabilirsiniz.

İşaretli kısımlar Alarko GYO firmasına aittir ve her birinin değerlemelerini KAP'tan bulabilirsiniz.

Arsalardan bahsetmek gerekir ise:

Antalya Arsası: Kepez - Kızıllı 2500 dönüm, tarla, yakın vadede bir plan bulunmamakta. Yabancı emeklilere tatil köyü projesi planı.

İstanbul Sarıyer Arsası: Kireçburnu arsası 35 dönüm. Bu arsaya yakın konumda Kocataş yalılarını Katarlılar 200 Milyon TL'ye almıştır. Alarko'nun kendi arsasına bir proje yapabilmesi zor görünmektedir; ancak burası Türkiye.

Belirlenen iki konumdan birinde Sarıyer Arsası.

Bunlar yatırım amaçlı gayrimenkullerde görünen kısımlardır. Bahsi geçen yerler dışında Tuzla Orhanlı (104 dönüm) ve Bilezikçi Çiftliği olarak basında geçen Maden (370 dönüm) arsaları mevcuttur. Bu arsalar yüksek ihtimal gayrimenkul işi ile uğraşan Holding iştiraklerinden biri altında olduğu için Holding'in stoklar kaleminin altında kaydedilmektedir.

Sahip olunan gayrimenkuller bunlarla sınırlı değildir. Firmanın Ortaköy'de bulunan Holding merkez binası (değerini tahmin bile edemiyorum),

Not: İşaretli alan toplam 41,5 dönümdür. Alsim Alarko üzerinden Alarko Holding'in payı 1/3'tür. Geri kalan kısım, 1/3 kısmı için mahkemelik olsa da, Ali Ağaoğlu'nundur. Alarko Holding bilançosunda bura ile alakalı hiçbir güncel bilgi yoktur. Maliyet ile bilançoda maddi duran varlıklar altında tutuluyor olması yüksek ihtimaldir. Maddi duran varlıklar altında arsa değerleri 2017 yılsonu verilerine göre yaklaşık 3 Milyon TL.

üç farklı firma üzerinden yaklaşık %16 sahiplik oranına rağmen %40 kar payına ortaklık yapılan 3500 dönümlük Riva arazisi ve Alarko Carrier'ın satışı düşünülen Tuzla - Kanlımandıra (30 dönüm - tahmini 2016'da İş GYO'ya aynı bölgede yapılan arsa satışına göre 65 Milyon TL değer alınacaktır. Alarko Holding oranı %84) arsası. Alarko Carrier'ın aktifinde bulunan belirli taşınmazların satışından Alarko Holding ve halka açık hisse sahipleri (oranları kadar) faydalanıp, Carrier firması herhangi bir gelir elde etmeyecektir.

Not: Galatasaray arazisine yapımı süren proje Al-Riva firmasının arsası için emsal niteliktedir. Ancak mevcut durgunluk öncesi başlamış bir projeyi yapan kişiye şimdi olsa yapar mıydın diye de sormak lazım.

Galatasaray'ın Riva'da bulunan 1157 dönümlük arsasında 174 dönüm için emsal alan mevcuttur ve bu alana metrekaresi en az 11,000 TL'ye satılması şeklinde planlanan 270 bin metrekare inşaat yapılacaktır. Bu arsanın ekspertiz değeri yaklaşık 390 Milyon TL olarak hesaplanmıştır. Al-Riva firmaları üzerinden Alarko Holding'in %40'lık kontrol ve kar payı olduğuna göre 1400 dönümlük bir arsa söz konusudur. İskontolu olduğunu düşünsem de Alarko'nun Riva arsalarına değer olarak 500 Milyon TL alacağım. Bu arsalar ekspertiz değerlerinden yüksek ihtimal Al-Riva firmalarında değerlendirilmemektedir.

Sorulması gereken soru bulabildiğimiz gayrimenkuller için mevcut ekspertiz değerlerine göre mi analiz etmeli ya da potansiyel-ihtimallere göre mi? Yeniden fikrimi belirtmem gerekirse mevcuda odaklanmak daha ihtiyatlı olandır. Bu arsalar yeni alınmış arsalar değildir. Kalan sektörlerin de değerlendirilmesi yapılıp potansiyel proje yapılabilecek arsalar işin tuzu biberi olması daha güvenli olandır. Diğer türlü verilerden bağımsız, arzu ettiğimizi fiyatlamış oluruz. İşin özü arsalar için sabırlı ve ihtiyatlı yaklaşılması gerekiyor.

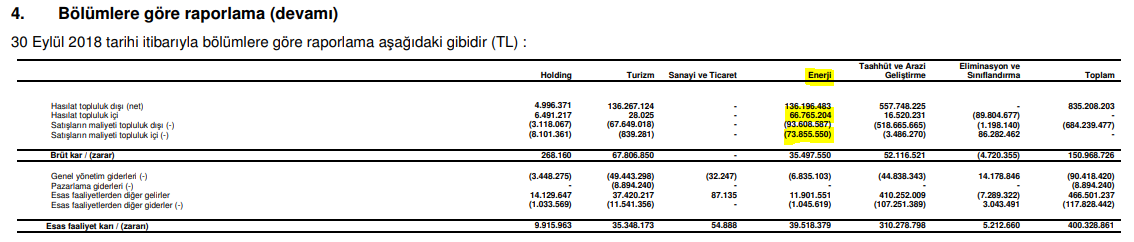

3. Enerji Segmenti:

Holding'in geleceğini ve riskinin ana belirleyicisi enerji segmentidir.

Firmanın Alcen Enerji dışı tam konsolide edilen beklemede ve devir olacak olan santraller netleşmesi sonucu 86,6 MW HES'i mevcuttur. 82 MW'lık doğalgaz santrali ise pasif hale getirilmiştir.

Tüm enerji yatırımları alt kollarının verileri sunulurken bir karmaşa mevcuttur. Bu hem Altek Alarko için hem de Cenal Elektrik için geçerlidir.

Yukarıda sunulan veriler çeyrek sonu USDTRY kurundan Dolar verilerine dönüştürülüp grup içi satışların iki defa sayılmaması için üretici firmalarda yok sayılmıştır. Örneğin tam konsolide edilen Altek ve Alen firmalarının satışları çeyrek sonu USDTRY kuru olan 5.99'dan TL'ye çevrildiğinde (22x5.99) yaklaşık 132 Milyon TL etmektedir.

Bulunan 132 Milyon TL, bize TL olarak sunulan gelirlerden hafifte olsa farklıdır (grup içi satışlar niye brüt zarardan yapıldı o da ayrı). Cenal Elektrik ve Altek firma gelirlerinin grup içi yapılan satışlar yok sayılarak sunulduğunu belirtmiştim. Bu ne açıdan yanıltıcı bir gösterimdir? Her iki firma altında da yoğun borç vardır. Ve tahminim Mepaş üzerinden yapılan satışların iki firma altında değil, sunumda Mepaş firması performans verilerinde sunulmasından ötürü iki firma borçlarına karşılık daha riskli görünmektedir.

Firma içi satışlar da dahil Altek ve Alen firmaları performans verileri:

Borçluluğun büyük bir kısmının 130 Milyon Dolar yatırımla yapılan Karakuz HES için alınan kredilerden olduğu kanısındayım. Güncel olarak Koç Holding ve Aygaz iştiraki Entek firması tarafından toplam 178 MW güce sahip iki HES alımı için 1,3 Milyar TL'lik bir teklif elimizde mevcut. MW başı değerlerden geçmiş HES satın alım işlemlerine göre daha uyguna bir işlem olmuştur. Bu teklif üzerinden yalnızca Karakuz HES özkaynak değeri yaklaşık 150 Milyon TL çıkmaktadır. Karakuz HES tahmini sırasıyla 2016, 2017 ve 2018 ilk üç çeyrek kapasite kullanım oranları %15,74, %37 ve %31,6'dır. HES'in YEKDEM mekanizmasından yararlandığını da unutmamalıyız.

Not: Mevcut şirket borçları çok büyük oranda Karakuz HES santraline aittir. Şirket gelirlerinde Karakuz HES'in oranı tahmini %30 civarlarında olsa da elde edilen operasyonel karın tümü ve hatta daha fazlası, doğalgaz santral muhtemel operasyonel zararı sebebiyle Karakuz HES'e aittir.

Teslim alınması beklenen, 65,2 Milyon TL ödenen 10,6 MW'lık HES ve pasifte bekleyen doğalgaz santralinin Afrika gibi alternatif pazarlarda değerlendirilmesi ihtimalinde bir değeri de söz konusudur.

Önceliği dağıtım tafarı olan MEDAŞ'a verebiliriz.

Sunulan verilerin 2016 yılına kadar olan kısmı için link dosyalarını kullandım (2017 yılı faaliyet raporu niye yok?). 2016 yılı net kar rakamı olarak iki yıl arasında oluşan özkaynak farkını kullandım. Bu rakam temettü dağıtılmış ise düşük kalmaktadır. 2017 ve 2018 3.Ç sonuçlarını ise bizlere sunulan sunum verilerini çeyrek sonu USDTRY seviyesi ile TL'ye çevirerek buldum.

Dağıtım tarafında firmanın artan bir başarısı söz konusudur; ancak dağıtım şirketlerinin gelir elde etme ve kaydetme yöntemlerinin anlamasının zor ve karışık olduğunun da akıllarda tutulması gerekmektedir.

Yıldan yıla karşılaştırma yapmayı zorlaştıran kısım yapılan yatırım için alınması gerekilen geri ödeme ve faiz getirisinin belli durumlarda telafi ödemeleri yolu ile hemen başlamayıp, sonraki dönemlerde alınması gibi detaylardır. Arzu edenler Enerjisa Halka Arz izahnamesi sayfa 78-93 arasını okuyabilir.

Belli başlı faydalı veriler:

Yatırım harcamalarından elde edilecek ödeme ve gelirleri ise yıl başlangıcı ve her çeyrek sonu oluşan varlık tavanı ortalamaları üzerinden 10 yılda amorti edilerek ödenecek bir tahvil gibi düşünebilirsiniz. Hesaplamamıza baz oluşturan varlık tavanları Haziran ayı TÜFE rakamına endeksli ve EPDK tarafından her dağıtım bölgesi için ayrı ayrı beş yılı kapsayacak şekilde belirlenmektedir . TÜFE oranı olarak en son %15,4 alınmaktadır. Tahvil olarak gördüğümüz yatırım tavanı faizi ise 2018-2020 arası için reel %13,61'dir (yukarıda %11,91 belirtilmiştir. Bu bir önceki dönemin oranı). Dağıtım firmaları istenilen ve öngörülen yatırımı tavan miktarın altında yapmayı başarsa dahi elde edeceği faiz geliri ve geri ödemeler EPDK'nın onayladığı tavan miktar üzerinden olacaktır.

Tüm veriler hesap dönemi için tahminen de olsa sabit ve tavanı belli olduğu için bize yukarıda sunulan örnek 0,13044 rakamını verebilmektedir EPDK. Dönem içerisinde tavanı aşan bir yatırım söz konusu olursa EPDK, tavanı aşan kısım için bir sonraki tarife uygulama döneminde telafi ödemesi yaparak dengesizliği gidermektedir.

Kritik nokta dağıtım firmalarının her sene operasyonel karlılıklarını koruyabilmeleri ve arttırabilmeleri için yatırımlarını kesmemeleri gerektiğidir. Çoğu dağıtım firması yüksek döviz borçluluğu sebebiyle yeni yatırım yüksek oranda yapamamaktadır. Yatırım geri ödemeleri (10 yılda) %13,61 reel getiri elde edeceğimiz varlık tabanımızı küçülteceği için otomatikman buradan kazanılan faiz gelirini yıldan yıla düşürecektir. Bu konuda MEDAM'ın gelecek beş yıl yıllık 60 Milyon Dolar yatırımı olacağını aklımızda tutmalıyız.

Büyük ölçekli borsada işlem gören sektör firmalarına göre net nakti olan tek GYO olan Alarko GYO nasıl bu fiyatlardan işlem görebiliyor hayret ediyorum doğrusu. Alarko GYO'da herhangi bir borcun olmaması yanında diğer firmaları ciddi sıkıntıya sokan proje yükümlülüğü veya elde kalan stok problemi de bulunmamaktadır.

PD/DD katsayısı diğerlerine göre yüksek gözüküyor olabilir; ancak naktin TL'nin değer kazanması sonucu elde kalan Dolarların değerini düşürmesi dışında nasıl bir etki bekleniliyor? Bu etki tahmini yazının yazıldığı an, herhangi bir değişiklik olmadığı senaryosunda 60 Milyon TL'dir. TL'nin değer kazanması ve hisse geri alımı sonucunda gelin net nakti 500 Milyon TL alalım. Geriye kalan gayrimenkul portföyünün hiç mi değeri yok?

Maslak arsasında yaşanabilecek imar değişikliği ihtimali ve Büyükçekmece arsalarında proje geliştirme sonucu oluşabilecek değer artışını hesaba katmadan dahi ihtiyatlı davranıp net nakit ve net ticari alacak rakamı olan 22 Milyon TL dışı kalan 615 Milyon TL'lik (Büyükçekmece arsası ekspertiz değeri ile alındı) gayrimenkulü 0.4 PD/DD'den değerleyelim. Yaklaşık 250 Milyon TL çıkmaktadır. Tüm veriler toplandığında 768 Milyon TL'lik iskontolu net aktif değer, 19 Kasım kapanış fiyatına göre piyasada nasıl 531 Milyon TL değerden fiyatlanabilmektedir?

Not 1: Alarko Holding veya Alarko GYO yatırımcıları yazının ilerleyen kısımlarında bahsedilecek arsalar dahil, Büyükçekmece ve Maslak arsalarında proje geliştirilirse çok ciddi bir potansiyel var diyebilir. Ben bu yaklaşımla bakılmasını yanlış buluyorum. Mevcut sektör ortamında buralarda sağlıklı getirilerin elde edilebileceğiniz projelerin yapılabilmesi için en az iki yılın olduğunu düşünüyorum. Ki belli başlılarında yıllardır bir şeyler yapılacak.

Not 2: Hisse geri alımı sonrası net nakti düşürsek de yapılan işlem 1 TL'yi yerden 45 kuruşa almaya benzemektedir. Yapılan işlem hissesini satmayan sermayedarlar için avantajlıdır. Geri alınan paylar geri satılmadığı sürece dolaylı olarak bir kuruş harcamadan firmadaki sahiplik oranınız artmaktadır.

Holding bilançosunu incelemeyi karışıklaştıran Alarko GYO ile alakalı kısım Hillside Beach Club Tatil Köyü'nün Holding bilançosunda yatırım amaçlı gayrimenkuller altında değil; net maliyet bedeli ile maddi duran varlıklarda izleniyor oluşudur. Niye böyle bir uygulama yapıyorlar anlaşılır bir durum değil.

Arsalardan bahsetmek gerekir ise:

Antalya Arsası: Kepez - Kızıllı 2500 dönüm, tarla, yakın vadede bir plan bulunmamakta. Yabancı emeklilere tatil köyü projesi planı.

İstanbul Sarıyer Arsası: Kireçburnu arsası 35 dönüm. Bu arsaya yakın konumda Kocataş yalılarını Katarlılar 200 Milyon TL'ye almıştır. Alarko'nun kendi arsasına bir proje yapabilmesi zor görünmektedir; ancak burası Türkiye.

Belirlenen iki konumdan birinde Sarıyer Arsası.

Bunlar yatırım amaçlı gayrimenkullerde görünen kısımlardır. Bahsi geçen yerler dışında Tuzla Orhanlı (104 dönüm) ve Bilezikçi Çiftliği olarak basında geçen Maden (370 dönüm) arsaları mevcuttur. Bu arsalar yüksek ihtimal gayrimenkul işi ile uğraşan Holding iştiraklerinden biri altında olduğu için Holding'in stoklar kaleminin altında kaydedilmektedir.

Sahip olunan gayrimenkuller bunlarla sınırlı değildir. Firmanın Ortaköy'de bulunan Holding merkez binası (değerini tahmin bile edemiyorum),

Not: İşaretli alan toplam 41,5 dönümdür. Alsim Alarko üzerinden Alarko Holding'in payı 1/3'tür. Geri kalan kısım, 1/3 kısmı için mahkemelik olsa da, Ali Ağaoğlu'nundur. Alarko Holding bilançosunda bura ile alakalı hiçbir güncel bilgi yoktur. Maliyet ile bilançoda maddi duran varlıklar altında tutuluyor olması yüksek ihtimaldir. Maddi duran varlıklar altında arsa değerleri 2017 yılsonu verilerine göre yaklaşık 3 Milyon TL.

üç farklı firma üzerinden yaklaşık %16 sahiplik oranına rağmen %40 kar payına ortaklık yapılan 3500 dönümlük Riva arazisi ve Alarko Carrier'ın satışı düşünülen Tuzla - Kanlımandıra (30 dönüm - tahmini 2016'da İş GYO'ya aynı bölgede yapılan arsa satışına göre 65 Milyon TL değer alınacaktır. Alarko Holding oranı %84) arsası. Alarko Carrier'ın aktifinde bulunan belirli taşınmazların satışından Alarko Holding ve halka açık hisse sahipleri (oranları kadar) faydalanıp, Carrier firması herhangi bir gelir elde etmeyecektir.

Not: Galatasaray arazisine yapımı süren proje Al-Riva firmasının arsası için emsal niteliktedir. Ancak mevcut durgunluk öncesi başlamış bir projeyi yapan kişiye şimdi olsa yapar mıydın diye de sormak lazım.

Galatasaray'ın Riva'da bulunan 1157 dönümlük arsasında 174 dönüm için emsal alan mevcuttur ve bu alana metrekaresi en az 11,000 TL'ye satılması şeklinde planlanan 270 bin metrekare inşaat yapılacaktır. Bu arsanın ekspertiz değeri yaklaşık 390 Milyon TL olarak hesaplanmıştır. Al-Riva firmaları üzerinden Alarko Holding'in %40'lık kontrol ve kar payı olduğuna göre 1400 dönümlük bir arsa söz konusudur. İskontolu olduğunu düşünsem de Alarko'nun Riva arsalarına değer olarak 500 Milyon TL alacağım. Bu arsalar ekspertiz değerlerinden yüksek ihtimal Al-Riva firmalarında değerlendirilmemektedir.

3. Enerji Segmenti:

Holding'in geleceğini ve riskinin ana belirleyicisi enerji segmentidir.

Firmanın Alcen Enerji dışı tam konsolide edilen beklemede ve devir olacak olan santraller netleşmesi sonucu 86,6 MW HES'i mevcuttur. 82 MW'lık doğalgaz santrali ise pasif hale getirilmiştir.

Tüm enerji yatırımları alt kollarının verileri sunulurken bir karmaşa mevcuttur. Bu hem Altek Alarko için hem de Cenal Elektrik için geçerlidir.

Bulunan 132 Milyon TL, bize TL olarak sunulan gelirlerden hafifte olsa farklıdır (grup içi satışlar niye brüt zarardan yapıldı o da ayrı). Cenal Elektrik ve Altek firma gelirlerinin grup içi yapılan satışlar yok sayılarak sunulduğunu belirtmiştim. Bu ne açıdan yanıltıcı bir gösterimdir? Her iki firma altında da yoğun borç vardır. Ve tahminim Mepaş üzerinden yapılan satışların iki firma altında değil, sunumda Mepaş firması performans verilerinde sunulmasından ötürü iki firma borçlarına karşılık daha riskli görünmektedir.

Firma içi satışlar da dahil Altek ve Alen firmaları performans verileri:

Borçluluğun büyük bir kısmının 130 Milyon Dolar yatırımla yapılan Karakuz HES için alınan kredilerden olduğu kanısındayım. Güncel olarak Koç Holding ve Aygaz iştiraki Entek firması tarafından toplam 178 MW güce sahip iki HES alımı için 1,3 Milyar TL'lik bir teklif elimizde mevcut. MW başı değerlerden geçmiş HES satın alım işlemlerine göre daha uyguna bir işlem olmuştur. Bu teklif üzerinden yalnızca Karakuz HES özkaynak değeri yaklaşık 150 Milyon TL çıkmaktadır. Karakuz HES tahmini sırasıyla 2016, 2017 ve 2018 ilk üç çeyrek kapasite kullanım oranları %15,74, %37 ve %31,6'dır. HES'in YEKDEM mekanizmasından yararlandığını da unutmamalıyız.

Not: Mevcut şirket borçları çok büyük oranda Karakuz HES santraline aittir. Şirket gelirlerinde Karakuz HES'in oranı tahmini %30 civarlarında olsa da elde edilen operasyonel karın tümü ve hatta daha fazlası, doğalgaz santral muhtemel operasyonel zararı sebebiyle Karakuz HES'e aittir.

Teslim alınması beklenen, 65,2 Milyon TL ödenen 10,6 MW'lık HES ve pasifte bekleyen doğalgaz santralinin Afrika gibi alternatif pazarlarda değerlendirilmesi ihtimalinde bir değeri de söz konusudur.

- Alcen Enerji:

Önceliği dağıtım tafarı olan MEDAŞ'a verebiliriz.

Sunulan verilerin 2016 yılına kadar olan kısmı için link dosyalarını kullandım (2017 yılı faaliyet raporu niye yok?). 2016 yılı net kar rakamı olarak iki yıl arasında oluşan özkaynak farkını kullandım. Bu rakam temettü dağıtılmış ise düşük kalmaktadır. 2017 ve 2018 3.Ç sonuçlarını ise bizlere sunulan sunum verilerini çeyrek sonu USDTRY seviyesi ile TL'ye çevirerek buldum.

Dağıtım tarafında firmanın artan bir başarısı söz konusudur; ancak dağıtım şirketlerinin gelir elde etme ve kaydetme yöntemlerinin anlamasının zor ve karışık olduğunun da akıllarda tutulması gerekmektedir.

Yıldan yıla karşılaştırma yapmayı zorlaştıran kısım yapılan yatırım için alınması gerekilen geri ödeme ve faiz getirisinin belli durumlarda telafi ödemeleri yolu ile hemen başlamayıp, sonraki dönemlerde alınması gibi detaylardır. Arzu edenler Enerjisa Halka Arz izahnamesi sayfa 78-93 arasını okuyabilir.

Belli başlı faydalı veriler:

Yatırım harcamalarından elde edilecek ödeme ve gelirleri ise yıl başlangıcı ve her çeyrek sonu oluşan varlık tavanı ortalamaları üzerinden 10 yılda amorti edilerek ödenecek bir tahvil gibi düşünebilirsiniz. Hesaplamamıza baz oluşturan varlık tavanları Haziran ayı TÜFE rakamına endeksli ve EPDK tarafından her dağıtım bölgesi için ayrı ayrı beş yılı kapsayacak şekilde belirlenmektedir . TÜFE oranı olarak en son %15,4 alınmaktadır. Tahvil olarak gördüğümüz yatırım tavanı faizi ise 2018-2020 arası için reel %13,61'dir (yukarıda %11,91 belirtilmiştir. Bu bir önceki dönemin oranı). Dağıtım firmaları istenilen ve öngörülen yatırımı tavan miktarın altında yapmayı başarsa dahi elde edeceği faiz geliri ve geri ödemeler EPDK'nın onayladığı tavan miktar üzerinden olacaktır.

Tüm veriler hesap dönemi için tahminen de olsa sabit ve tavanı belli olduğu için bize yukarıda sunulan örnek 0,13044 rakamını verebilmektedir EPDK. Dönem içerisinde tavanı aşan bir yatırım söz konusu olursa EPDK, tavanı aşan kısım için bir sonraki tarife uygulama döneminde telafi ödemesi yaparak dengesizliği gidermektedir.

Kritik nokta dağıtım firmalarının her sene operasyonel karlılıklarını koruyabilmeleri ve arttırabilmeleri için yatırımlarını kesmemeleri gerektiğidir. Çoğu dağıtım firması yüksek döviz borçluluğu sebebiyle yeni yatırım yüksek oranda yapamamaktadır. Yatırım geri ödemeleri (10 yılda) %13,61 reel getiri elde edeceğimiz varlık tabanımızı küçülteceği için otomatikman buradan kazanılan faiz gelirini yıldan yıla düşürecektir. Bu konuda MEDAM'ın gelecek beş yıl yıllık 60 Milyon Dolar yatırımı olacağını aklımızda tutmalıyız.

Bu sebeple dağıtım tarafının elde ettiği performansı ve geleceğini Haziran ayı enflasyonunun durumuna, işletme gideri-yatırım tavan düzenlemeri ve telafi ödemelerinin olup olmadığına göre değerlendirmemiz gerekmektedir.

Enerjisa'nın esas faaliyetlerden diğer gelir kalemleri:

Firmanın bize sunduğu dağıtım tarafı performans verileri MEDAŞ, MEPAŞ, MESAŞ ve ALCEN firmalarını kapsamaktadır. Dağıtım tarafını değerlendiriken tümünün performansına odaklanmakta fayda var.

Ancak iki sorum var:

Dağıtım kanalını özet geçmemiz gerekirse başarılı ve yüksek borcun olmadığı iş koludur. Devam etmesi beklenen yatırımlar ile önümüzdeki yıllar enflasyon ve reel getiri oranına bağlı olarak iyi performans göstermeye devam etmesi beklenebilir. Yakın gelecek için dikkat edilmesi gerekilen risk, bugüne kadar üretici tarafının fiyatlar çok yükselmesin diye yaşadığı sıkıntıların bu sefer reel getiri oranlarının düşürülmesi veya yatırımların 10 yıl değil de daha uzun sürede geri ödenmesi gibi yollar ile dağıtım tarafına yaşatılabilir oluşudur. Dağıtım tarafında veri şeffaflığının olmayışı ve ilişkili santrallerinin satış gelirinin MEPAŞ üzerinde gösterildiği ihtimali gelecek için değerlendirme yapmayı zorlaştırmaktadır.

Not: Değerleme için Enerjisa Firma Değeri/FAVÖK oranı olan 5'ten gidilmeye çalışılacaktır. Belirlenen katsayı verisi firmaların kendilerini finanse ediş şekil farklılıklarını elimine etmesi sebebiyle en faydalı olanlardan birisidir. Alarko Holding payına düşen ilk üç çeyrek 71 Milyon Dolarlık FAVÖK rakamını üretim firmalarının da performans verilerini içerdiğini düşünmemden ötürü yüksek buluyorum. Bu sebeple yıl sonu dağıtım tarafı FAVÖK verisini 80 Milyon Dolar alacağım. Alarko Holding'e buradan firma değeri olarak 400 Milyon Dolar düşmektedir; ancak ilerleyen kısımda açıklanacağı üzere çatı firma Alcen Enerji firması altında bulunan borcun Alarko Holding'e düşen 150 Milyon Dolarlık kısmı düşülmelidir. Alcen Enerji altında bulunan ithal kömür ve güneş enerjisi santralleri dışı değer 250 Milyon Dolar çıkmaktadır.

Peki MEPAŞ üzerinden ilişkili santrallerin satışı ne kadar olabilir?

Ben enerji piyasası konusunda uzman değilim; ancak Alarko Holding'i ve bu sebeple enerji sektörünü bilen kişilerin tavsiyesi ile santrallerin her saat üretimi ve gerçekleşen fiyatları tahminen görebileceğimiz sistemi öğrenmiş oldum. Bu sistem üzerinden Cenal Termik santrali ilk üç çeyrek toplam üretim ve o saat oluşan piyasa fiyatından çarptığımızda tahminen Cenal Termik santralinin geliri 1,5 Milyar TL etmektedir (Sunulan rakam kesin doğru kabul edilmemeli ama yine de bakılmasında fayda var) Bize şirket sunumunda Cenal Üretim'in %100 geliri (102 Milyon Dolar x 2 x 5,99 USDTRY) 1,2 Milyar TL sunulmaktadır. Arada oluşan tahmini Cenal Üretim için 300 Milyon TL varsa eğer ve bilinen Altek firmasının ilişkili kişilere sattığı 60 Milyon TL nerede gösterilmektedir? Firma perakende satış firması MEPAŞ altında. Bu firma nasıl geçen senenin tüm yıl elde edilen sonuçlarının üç katı FAVÖK rakamını hem de Dolar bazlı elde edebilmiştir? (Bir sunumda bu kadar az bilgi ve kafa karışıklığına ne gerek var?)

Holding çift sayım yapılmaması için bu şekilde sunuyor tabii ki de; ancak, tekrar etmekte fayda var, borç yükünün fazla olduğu Cenal ve Altek firmaları olduğundan daha riskli göstermektedir. Tahmini 300 Milyon TL'lik satış Cenal'da gösterilmediğinde %20 FAVÖK marjı varsayımında 10 Milyon Dolar aşağıdaki 66 Milyon Dolar rakamında (33*2) yok sayılmaktadır.

Üretim tarafı geleceği ile alakalı değerleme yapmadan önce firmanın bize sunduğu 1.2 Milyar Dolarlık (600*2) net finansal borcun nerede olduğuna bakmamız da gerekmektedir. Yaklaşık 60 Milyon Dolar sunulan veriler ve çeyrek sonu USDTRY kuruna göre Altek firması altındadır. Performans sunumunda Alcen Solar'ın da operasyonel kardan net zarara geçmesinden ötürü burada da bir döviz borcu bulunmaktadır. 51 MW güneş enerjisi için 80 Milyon Dolar yatırım yapıldığı belirtilmiş ve bu rakamın %75'i finansal borç olarak alındığı senaryosunda 60 Milyon Dolar da burada borç bulunmaktadır. Dağıtım kısmında bir borç olmadığı belirtildiğine göre geriye kalan 1,08 Milyar Dolar borç Cenal Üretim ve Alcen Enerji firmalarındadır.

Enerjisa'nın esas faaliyetlerden diğer gelir kalemleri:

Firmanın bize sunduğu dağıtım tarafı performans verileri MEDAŞ, MEPAŞ, MESAŞ ve ALCEN firmalarını kapsamaktadır. Dağıtım tarafını değerlendiriken tümünün performansına odaklanmakta fayda var.

Ancak iki sorum var:

- MEDAŞ 2018 ilk üç çeyrek satışından daha fazla operasyonel kar nasıl açıklayabilmiştir?

- Verilen bilgilere göre dağıtım tarafında sayılı firmaların çok az net borcu bulunmaktadır. Kafa karışıklığına neden olan kısım net borç görünmüyorken Alcen firmasının (gelir sunum tablosuna tekrardan bakınız) 1,4 Milyon Dolarlık operasyonel kar rakamının 15,1 Milyon Dolar zarara dönüşmesidir.

Dağıtım kanalını özet geçmemiz gerekirse başarılı ve yüksek borcun olmadığı iş koludur. Devam etmesi beklenen yatırımlar ile önümüzdeki yıllar enflasyon ve reel getiri oranına bağlı olarak iyi performans göstermeye devam etmesi beklenebilir. Yakın gelecek için dikkat edilmesi gerekilen risk, bugüne kadar üretici tarafının fiyatlar çok yükselmesin diye yaşadığı sıkıntıların bu sefer reel getiri oranlarının düşürülmesi veya yatırımların 10 yıl değil de daha uzun sürede geri ödenmesi gibi yollar ile dağıtım tarafına yaşatılabilir oluşudur. Dağıtım tarafında veri şeffaflığının olmayışı ve ilişkili santrallerinin satış gelirinin MEPAŞ üzerinde gösterildiği ihtimali gelecek için değerlendirme yapmayı zorlaştırmaktadır.

Not: Değerleme için Enerjisa Firma Değeri/FAVÖK oranı olan 5'ten gidilmeye çalışılacaktır. Belirlenen katsayı verisi firmaların kendilerini finanse ediş şekil farklılıklarını elimine etmesi sebebiyle en faydalı olanlardan birisidir. Alarko Holding payına düşen ilk üç çeyrek 71 Milyon Dolarlık FAVÖK rakamını üretim firmalarının da performans verilerini içerdiğini düşünmemden ötürü yüksek buluyorum. Bu sebeple yıl sonu dağıtım tarafı FAVÖK verisini 80 Milyon Dolar alacağım. Alarko Holding'e buradan firma değeri olarak 400 Milyon Dolar düşmektedir; ancak ilerleyen kısımda açıklanacağı üzere çatı firma Alcen Enerji firması altında bulunan borcun Alarko Holding'e düşen 150 Milyon Dolarlık kısmı düşülmelidir. Alcen Enerji altında bulunan ithal kömür ve güneş enerjisi santralleri dışı değer 250 Milyon Dolar çıkmaktadır.

Peki MEPAŞ üzerinden ilişkili santrallerin satışı ne kadar olabilir?

Ben enerji piyasası konusunda uzman değilim; ancak Alarko Holding'i ve bu sebeple enerji sektörünü bilen kişilerin tavsiyesi ile santrallerin her saat üretimi ve gerçekleşen fiyatları tahminen görebileceğimiz sistemi öğrenmiş oldum. Bu sistem üzerinden Cenal Termik santrali ilk üç çeyrek toplam üretim ve o saat oluşan piyasa fiyatından çarptığımızda tahminen Cenal Termik santralinin geliri 1,5 Milyar TL etmektedir (Sunulan rakam kesin doğru kabul edilmemeli ama yine de bakılmasında fayda var) Bize şirket sunumunda Cenal Üretim'in %100 geliri (102 Milyon Dolar x 2 x 5,99 USDTRY) 1,2 Milyar TL sunulmaktadır. Arada oluşan tahmini Cenal Üretim için 300 Milyon TL varsa eğer ve bilinen Altek firmasının ilişkili kişilere sattığı 60 Milyon TL nerede gösterilmektedir? Firma perakende satış firması MEPAŞ altında. Bu firma nasıl geçen senenin tüm yıl elde edilen sonuçlarının üç katı FAVÖK rakamını hem de Dolar bazlı elde edebilmiştir? (Bir sunumda bu kadar az bilgi ve kafa karışıklığına ne gerek var?)

Holding çift sayım yapılmaması için bu şekilde sunuyor tabii ki de; ancak, tekrar etmekte fayda var, borç yükünün fazla olduğu Cenal ve Altek firmaları olduğundan daha riskli göstermektedir. Tahmini 300 Milyon TL'lik satış Cenal'da gösterilmediğinde %20 FAVÖK marjı varsayımında 10 Milyon Dolar aşağıdaki 66 Milyon Dolar rakamında (33*2) yok sayılmaktadır.

Üretim tarafı geleceği ile alakalı değerleme yapmadan önce firmanın bize sunduğu 1.2 Milyar Dolarlık (600*2) net finansal borcun nerede olduğuna bakmamız da gerekmektedir. Yaklaşık 60 Milyon Dolar sunulan veriler ve çeyrek sonu USDTRY kuruna göre Altek firması altındadır. Performans sunumunda Alcen Solar'ın da operasyonel kardan net zarara geçmesinden ötürü burada da bir döviz borcu bulunmaktadır. 51 MW güneş enerjisi için 80 Milyon Dolar yatırım yapıldığı belirtilmiş ve bu rakamın %75'i finansal borç olarak alındığı senaryosunda 60 Milyon Dolar da burada borç bulunmaktadır. Dağıtım kısmında bir borç olmadığı belirtildiğine göre geriye kalan 1,08 Milyar Dolar borç Cenal Üretim ve Alcen Enerji firmalarındadır.

Ak Yatırım değerleme raporundan Cenal Üretim'in 765 Milyon Dolar kredi kullandığı belirtilmiştir. Krediyi veren bankaların hepsinin Türkiye odaklı bankalar olduğunu yazının ilerleyen kısmı için aklınızda tutunuz. Geriye 300 Milyon Dolar borç kalmaktadır. Bu kısım da tahminen Alcen Enerji altındadır.

Kendinizi henüz çeyrek bitmeden Ağustos ayında Alarko Holding hissesi taşıyan yabancı bir fon olarak düşünün. Ağustos ayı sonuna kadar elektrik fiyat ortalaması 190 TL MW/S ve TL ciddi oranda değer kaybediyor. İlk üç çeyrek en yüksek borcun olduğu Cenal Üretim 765 Milyon Dolar borca karşılık tahmini 55 Milyon Dolar FAVÖK elde etmiş ve Alcen Enerji'nin de tahmini 300 Milyon Dolar borç için Medam şirketlerinden alacağı temettü dışında gidecek yeri yoktur. Yatırımın 2013 yılında başladığı ve bugünkü ortama benzer bir ortamın o dönem olmadığını da aklımızda tutmalıyız. Üstüne bir de Ağustos ayında Businessweek dergisinin Holding GM ile yaptığı röportajda Sayın Yavrucu'nun söylediği:

Korkmanız normal. 'Ama'lar önemlidir.

Korkmanız normal. 'Ama'lar önemlidir.

Ancak üçüncü çeyreğin bitmesi ile beraber firmanın avantajına gelişmeler olmuştur. Birincisi TL değer kazanması, ikincisi elektrik fiyatlarında yaşanan ilk üç çeyrek ortalamasına göre ciddi iyileşme, üçüncüsü kömür fiyatlarında yaşanan gerileme ve son olarak artan kapasite kullanım oranıdır.

1. 3. Çeyrek Kapanış USDTRY Seviyesine Göre TL'nin Değer Kazanması

Önceden de belirtildiği üzere tahminen Cenal Üretim ve Alcen Enerji firmalarının yaklaşık 1,08 Milyar Dolar finansal borcu bulunmaktadır. Özkaynak yöntemi ile sunulduğundan ötürü firmaların koruma pozisyonu alıp almadığını, aldıysa da ne kadar aldığını bilemiyorum. Koruma pozisyonunun olmadığı ve borcun aynı kaldığı senaryoda bahsi geçen borcun TL karşılığı çeyrek kapanışından bugüne 760 Milyon TL azalmıştır. Hammadde konusunda da ithal kömüre bağlı olunduğundan ötürü TL'nin değer kazanması bu açıdan da firmayı rahatlatmaktadır.

2. Elektrik Fiyatlarında Öngörülebilirliğin ve Fiyatların Artması

2018 yılının ilk üç çeyreğinde oluşan ortalama 212 TL MW/s elektrik fiyatı, dördüncü çeyrek için ortalama 307 TL MW/s seviyesine çıkmıştır. İlk üç çeyrek tahmini satış miktarı olan 7 Milyon MW dördüncü çeyrek ortalama oluşan fiyattan satışı yapılsa 2,1 Milyar TL etmektedir (1,5 Milyar TL'ye karşı).

Piyasa fiyatlarının oluşmasında öngörülebilirliğin artmasını sağlayan en önemli etken Botaş'ın doğalgaz fiyatlarını regüle ve sübvanse ederek doğalgaz santrallerine vermesi politikasından daha maliyet bazlı fiyatlamaya geçmesidir. Bu niçin çok önemlidir? Elektrik fiyatlarını en çok doğalgaz çevrim santralleri belirlemektedir. Bu politika devam ettiği sürece Dolar ve doğalgaz fiyatlarında yaşanacak fiyat gelişmeleri tüm piyasanın elektrik fiyatlarını belirleyecektir. Yenilenebilir enerji ve kısmen yerli kömür destek mekanizmasında olduğundan ötürü eski usülden en çok olumsuz etkilenen santraller ithal kömür ve doğalgaz çevrim santralleri olmuştur.

3. Santral Kapasite Kullanım Oranının Artması

2018 yılının ilk üç çeyreğinde Cenal Termik santrali tahmini %81 verimlilikle çalışırken dördüncü çeyrekte bu oran %93 seviyesine çıkmıştır. Yerli kömüre karşı kesin daha verimli olan ve doğalgaz santrallerinin yaşadığı sıkıntı nedeniyle çalışma verimliliğinde yakın dönemde bir yavaşlama beklenmemelidir.

4. Kömür Fiyatlarında Yaşanan Düşüş:

Termik santralin hedeflenen kapasitede çalışması için yıllık 3,2 Milyon Ton ithal kömüre ihtiyacı vardır. Kömür fiyatlarının düşmesi firmayı olumlu etkileyip etkilemeyeceği tam kestirmek iki açıdan zor. Birincisi firmanın kömür alımları ile alakalı koruma pozisyonu alıp almadığını göremiyoruz; ancak Alarko Holding forumlarında bahsedildiği üzere firma 2018 yılı ve gelecek yılın ortasına kadar 85 Dolar'dan kömür giderlerini koruma altına almıştır. İkincisi doğalgaz fiyatlarına bir nevi bağlanan elektrik fiyatları sebebiyle kömürün doğalgaz fiyatlarına göre nasıl hareket ettiği daha önemlidir.

Eylül sonuna göre Ocak vadeli kömürün fiyatı %15 düşerken doğalgazın fiyatı Dolar bazlı %34 artmıştır. Bu durum piyasada oluşan elektrik fiyatını yukarı taşıyabilir ve ithal kömürle çalışan Cenal Termik santralinin karına olumlu yansıması beklenmelidir.

Not: İthal edilen kömür fiyatları ile alakalı hükümetin yerli kömürü desteklemek için ton başı 15 Dolar ekstra ücret alma planına dikkat edilmesi gerekmektedir. Bu karar henüz uygulanmamaktadır; ancak ithal kömür fiyatlarının çok düşmesi durumunda bu plan uygulanabilir, aklımızın bir ucunda kalsın derim.

Eğer bahsedildiği gibi 85 seviyesinden bir koruma yapılmış ise kömürün fiyat düşüşünden yakın zamanda bir avantaj elde edilemeyecektir; ancak satış gelirlerinde oluşan artış ve Dolar'ın kısmen çeyrek sonuna göre gerilemesi, şartlar bu şekilde devam ederse son çeyrek çok farklı bir Cenal Üretim performansı ile karşılaşabiliriz. Daha da yükselebileceğini düşünsem de üçüncü çeyrek oratalama geliri, %22 FAVÖK marjı ve dördüncü çeyrek verimliliği ile çalışıyor olduğunu varsayarsak ilk üç çeyrek FAVÖK'ü çeyrek sonu USDTRY kuru ile 55 Milyon Dolar (ilişkili kişilere tahmini satışla beraber) yerine bugünkü kur ile 104 Milyon Dolar (2,1 yerine 2,5 Milyar TL/5,29*0,22) etmektedir.

Hesaplamalarımda veya yaklaşımımda bir hata olma ihtimali yüksektir; ancak yine de elde bulunan 765 Milyon Dolarlık borca karşılık süper bir rakam değildir. Her şey böyle devam ederse, çok büyük bir istek, bu performansın yıllıklandırılmış hali ile borcu ve faizi rahat ödeyebilirsiniz; ancak özkaynak yatırımcısı olan sizlere ne kalacak ve ne zaman? Borç ödenebilir olsa da borcun, vadesi ve bankalar dışında, şartlarını bilmiyoruz. 12 yıl vadeli bir borcu Türkiye odaklı bankaların sabit faizli verdiğine çok ihtimal vermiyorum. Değişken faiz ise kredinin maliyeti de gün geçtikçe artıyor. Bu konuda ne yazık ki Cenal Üretim'in EBRD, IFC ve uluslararası bankalardan kredi temininde yaşayacağı sıkıntıları mevcuttur. Aldıkları karar gereği kömür santrallerine kredi vermiyorlar. Bu sebeple ithal kömür santralleri Batı sermayesine dolaylı şekilde Türkiye odaklı bankalar üzerinden kredi alabiliyor. Bunun da maliyeti daha yüksek olsa gerek. Ancak Cenal Termik Santrali'nin bir benzerini yapmak da artan faiz ve emtia maliyetleri, mahkeme riskleri sebebiyle bir hayli pahalanmıştır, unutulmamalı.

Not: Bilgi yetersizliği enerji iş kolunun en büyük eksiğidir. Amerika'da olsa fon yöneticilerinin ilk vereceği tavsiye halka aç ve değeri ortaya çıkar olurdu. Detaylar inanın çok önemli.

Firmanın işler daha da kötüye giderse enerji tarafında sermaye arttırımı yapmak durumunda kalacağını düşünüyorum. Bu konuda Cengiz Holding'in durumunu bilemem ama Alarko Holding elinde bulunan nakit ile karşılayabilir. Karşılayabilir olsa da böyle bir durumu piyasa nasıl yaklaşır? Muhtemel olumsuz olur.

Not: Verilen kefalet yalnızca Alarko Holding'e ait ve Cengiz Holding'de de aynı miktar veya hiç yok ise biraz yüksek geldi açıkçası.

Genelde bu tarz büyük yatırımlar yapılırken ve bittiğinde çok ümitli ve olumlu konuşulur. Şu an Aksa Enerji'nin Türkiye operasyonlarının durumu ortada. İşin enteresan yanı Antalya Doğalgaz çevrim santrali yapılırken Sayın Kazancı'nın 2009 yılındaki düşüncelerinin bugün büyük enerji yatırımları için söylenenlere benzerliği:

'Bu sefer farklı' deyip olumsuz tarafı düşünmemek en büyük yanlış olur.

'Bu sefer farklı' deyip olumsuz tarafı düşünmemek en büyük yanlış olur.

Alarko Holding'in Attaş firması altında Hillside markası ile sunduğu hizmetler ve Fethiye oteli mevcuttur. Fethiye oteli üst kullanım hakkı ile beraber Alarko GYO altında kayıtlıdır.

Son senelerde yaşanan durgunluk 2018 ile beraber atlatılmıştır. Firmanın bize sunduğu 30+ Milyon TL'lik ilk üç çeyrek esas faaliyet kar rakamınıN tahmini 20 Milyon TL'si TL değer kaybı sonucu naktinin artması kaynaklıdır. Firmanın Attaş firması altında üçüncü çeyrek sonu 69 Milyon TL nakti mevcuttur. Elde edilen başarılı sonuçların Attaş firması tarafından asgari net yatırımla yapılması çok değerlidir. Yıllık 15 Milyon TL operasyonel kar edilse dahi yatırılan net paraya oranla en az 90 Milyon TL değeri nakit dışı hak etmektedir.

Ek olarak Hillside markası altında Kıbrıs Yenierenköy'de 49 yıllığına kiralanan 450 dönümlük arsada yapımına başlanacak ve 2020'de açılması planan 1. faz 400 oda otel projesi mevcuttur. Toplam yatırımın 120 Milyon Dolar olması planlanmaktadır.

Değerleme çalışmasına geçmeden önce Holding'in farklı iş kolları içeriğini sunarken yapmak durumunda kaldığı eliminasyonlara dikkatinizi çekmek istiyorum.

Özellikle Taahhüt segmenti altında ticari alacaklar ve ticari borçlardan yakın miktarlarda eliminasyon yapılması şüphe uyandırmaktadır. Alsim Alarko'nun sahibi olduğu iki firma arasında borç alma-verme ilişkisi var görünümü oluşmaktadır. Ve bu sıkıntı tek bu yıl değil, bir kaç senedir artarak devam etmektedir (ya döviz bazlı bir işlem ya da yeni işlemler yapılıyor). Bir diğer sıkıntı ise duran varlıklar altında kayıtlı yatırımlardan 505 Milyon TL eliminasyon yapılarak niye yalnızca Alarko GYO'nun uzun vadeli finansal yatırımları kalmaktadır? Bu ve diğer yüksek oranda elimininasyonların sebebinin Alarko Holding ve Alsim Alarko'nun karışık iştirak sahiplik yapılarıdır.

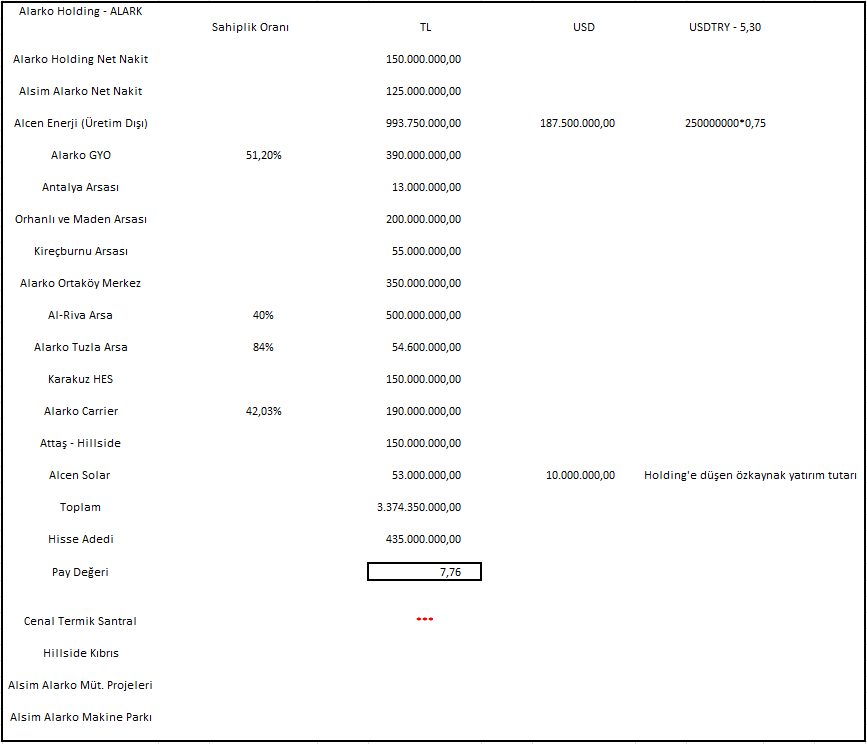

Değerlememde Holding'in ve Alsim Alarko'nun sırasıyla solo olarak 150 Milyon TL ve 125 Milyon TL net nakti (muhafazakar bir veri) olduğunu varsayacağım.

6. Değerleme Çalışması:

Not: Paylaşılan değerler kesin kabul edilmemelidir. Hata olma ihtimalini göz ardı etmeyiniz.

Çok yüksek ihtimal yabancı yatırımcı ve büyük fonların korktuğu, Alarko Holding'in tam konsolide edilmeyen Alcen Enerji ve Cenal Üretim için vermiş olduğu yüksek kefalettir. Enerji sektörünün geçmişine odaklanıp buradan Holding'e can sıkacak bir yükümlülük çıkabileceğinden çekiniyor olabilirler.

Peki neden ALARK hissesi ucuz ve ciddi değer kayıpları yaşadı?

1. Önemi ve riski yüksek iş kollarının verileri konusunda şeffaf olmayış

2. Karışık sahiplik yapısı

3. MSCI endeksinden yakın zamanda çıkarılması sebebiyle zorunlu satış

4. Kur ani yükselişinden ötürü özkaynak yatırımlarından zorunlu zarar açıklama ve eksi Alcen Enerji özkaynağı

5. Müteahhitlik segmentinde 2017 ve 2018 3.Ç'te zarar açıklama

6. Firmanın arsalarını göz önüne çıkarmaması

7. Regüle sektörlere artan bağlılık

Sonuç olarak Alarko Holding, belli başlı önemi yüksek yatırımlarını ve iş kollarını saymayıp, ciddi potansiyel barındıran arsaları gülünç fiyatlardan değerlemeye koysam dahi çok ucuz durmaktadır. Holding'e yatırım yapıp yapmamak aslında bir soruya vereceğiniz cevaba bağlıdır: Elektrik üretim sektörü geçmişinden farklı olarak değer yaratabilecek mi yoksa yaratamayacak mı? Bu konuda doğalgaz santralleri, Boyabat HES gibi hiç de iyi geçmiş örnekler önümüzde yoktur. Olumsuz senaryoda Alarko Holding'in çok ciddi kefaleti mevcuttur ve bu kesinlikle unutulmamalıdır. Olumsuz senaryo ihtimalini kişinin kendine bırakıyorum; ancak Holding, naktini bu ihtimale karşı daha da kuvvetlendirmek için fırsat buldukça gizli kalan arsalarını satmaya devam edebilir.

Bu yazının yazılmasında Uğur Arslantaş, Ayhan Özcan (Hissenet: Emekli Kumandan), Yiğit Serkan, Süleyman Güven ve Rıdvan Kanoğulları (Yeşil İnci)'nın çok emeği vardır.

Yazının yazıldığı tarihte Alarko Holding (ALARK) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Kendinizi henüz çeyrek bitmeden Ağustos ayında Alarko Holding hissesi taşıyan yabancı bir fon olarak düşünün. Ağustos ayı sonuna kadar elektrik fiyat ortalaması 190 TL MW/S ve TL ciddi oranda değer kaybediyor. İlk üç çeyrek en yüksek borcun olduğu Cenal Üretim 765 Milyon Dolar borca karşılık tahmini 55 Milyon Dolar FAVÖK elde etmiş ve Alcen Enerji'nin de tahmini 300 Milyon Dolar borç için Medam şirketlerinden alacağı temettü dışında gidecek yeri yoktur. Yatırımın 2013 yılında başladığı ve bugünkü ortama benzer bir ortamın o dönem olmadığını da aklımızda tutmalıyız. Üstüne bir de Ağustos ayında Businessweek dergisinin Holding GM ile yaptığı röportajda Sayın Yavrucu'nun söylediği:

Ancak üçüncü çeyreğin bitmesi ile beraber firmanın avantajına gelişmeler olmuştur. Birincisi TL değer kazanması, ikincisi elektrik fiyatlarında yaşanan ilk üç çeyrek ortalamasına göre ciddi iyileşme, üçüncüsü kömür fiyatlarında yaşanan gerileme ve son olarak artan kapasite kullanım oranıdır.

1. 3. Çeyrek Kapanış USDTRY Seviyesine Göre TL'nin Değer Kazanması

Önceden de belirtildiği üzere tahminen Cenal Üretim ve Alcen Enerji firmalarının yaklaşık 1,08 Milyar Dolar finansal borcu bulunmaktadır. Özkaynak yöntemi ile sunulduğundan ötürü firmaların koruma pozisyonu alıp almadığını, aldıysa da ne kadar aldığını bilemiyorum. Koruma pozisyonunun olmadığı ve borcun aynı kaldığı senaryoda bahsi geçen borcun TL karşılığı çeyrek kapanışından bugüne 760 Milyon TL azalmıştır. Hammadde konusunda da ithal kömüre bağlı olunduğundan ötürü TL'nin değer kazanması bu açıdan da firmayı rahatlatmaktadır.

2. Elektrik Fiyatlarında Öngörülebilirliğin ve Fiyatların Artması

2018 yılının ilk üç çeyreğinde oluşan ortalama 212 TL MW/s elektrik fiyatı, dördüncü çeyrek için ortalama 307 TL MW/s seviyesine çıkmıştır. İlk üç çeyrek tahmini satış miktarı olan 7 Milyon MW dördüncü çeyrek ortalama oluşan fiyattan satışı yapılsa 2,1 Milyar TL etmektedir (1,5 Milyar TL'ye karşı).

Piyasa fiyatlarının oluşmasında öngörülebilirliğin artmasını sağlayan en önemli etken Botaş'ın doğalgaz fiyatlarını regüle ve sübvanse ederek doğalgaz santrallerine vermesi politikasından daha maliyet bazlı fiyatlamaya geçmesidir. Bu niçin çok önemlidir? Elektrik fiyatlarını en çok doğalgaz çevrim santralleri belirlemektedir. Bu politika devam ettiği sürece Dolar ve doğalgaz fiyatlarında yaşanacak fiyat gelişmeleri tüm piyasanın elektrik fiyatlarını belirleyecektir. Yenilenebilir enerji ve kısmen yerli kömür destek mekanizmasında olduğundan ötürü eski usülden en çok olumsuz etkilenen santraller ithal kömür ve doğalgaz çevrim santralleri olmuştur.

3. Santral Kapasite Kullanım Oranının Artması

2018 yılının ilk üç çeyreğinde Cenal Termik santrali tahmini %81 verimlilikle çalışırken dördüncü çeyrekte bu oran %93 seviyesine çıkmıştır. Yerli kömüre karşı kesin daha verimli olan ve doğalgaz santrallerinin yaşadığı sıkıntı nedeniyle çalışma verimliliğinde yakın dönemde bir yavaşlama beklenmemelidir.

4. Kömür Fiyatlarında Yaşanan Düşüş:

Termik santralin hedeflenen kapasitede çalışması için yıllık 3,2 Milyon Ton ithal kömüre ihtiyacı vardır. Kömür fiyatlarının düşmesi firmayı olumlu etkileyip etkilemeyeceği tam kestirmek iki açıdan zor. Birincisi firmanın kömür alımları ile alakalı koruma pozisyonu alıp almadığını göremiyoruz; ancak Alarko Holding forumlarında bahsedildiği üzere firma 2018 yılı ve gelecek yılın ortasına kadar 85 Dolar'dan kömür giderlerini koruma altına almıştır. İkincisi doğalgaz fiyatlarına bir nevi bağlanan elektrik fiyatları sebebiyle kömürün doğalgaz fiyatlarına göre nasıl hareket ettiği daha önemlidir.

Eylül sonuna göre Ocak vadeli kömürün fiyatı %15 düşerken doğalgazın fiyatı Dolar bazlı %34 artmıştır. Bu durum piyasada oluşan elektrik fiyatını yukarı taşıyabilir ve ithal kömürle çalışan Cenal Termik santralinin karına olumlu yansıması beklenmelidir.

Not: İthal edilen kömür fiyatları ile alakalı hükümetin yerli kömürü desteklemek için ton başı 15 Dolar ekstra ücret alma planına dikkat edilmesi gerekmektedir. Bu karar henüz uygulanmamaktadır; ancak ithal kömür fiyatlarının çok düşmesi durumunda bu plan uygulanabilir, aklımızın bir ucunda kalsın derim.

Eğer bahsedildiği gibi 85 seviyesinden bir koruma yapılmış ise kömürün fiyat düşüşünden yakın zamanda bir avantaj elde edilemeyecektir; ancak satış gelirlerinde oluşan artış ve Dolar'ın kısmen çeyrek sonuna göre gerilemesi, şartlar bu şekilde devam ederse son çeyrek çok farklı bir Cenal Üretim performansı ile karşılaşabiliriz. Daha da yükselebileceğini düşünsem de üçüncü çeyrek oratalama geliri, %22 FAVÖK marjı ve dördüncü çeyrek verimliliği ile çalışıyor olduğunu varsayarsak ilk üç çeyrek FAVÖK'ü çeyrek sonu USDTRY kuru ile 55 Milyon Dolar (ilişkili kişilere tahmini satışla beraber) yerine bugünkü kur ile 104 Milyon Dolar (2,1 yerine 2,5 Milyar TL/5,29*0,22) etmektedir.

Hesaplamalarımda veya yaklaşımımda bir hata olma ihtimali yüksektir; ancak yine de elde bulunan 765 Milyon Dolarlık borca karşılık süper bir rakam değildir. Her şey böyle devam ederse, çok büyük bir istek, bu performansın yıllıklandırılmış hali ile borcu ve faizi rahat ödeyebilirsiniz; ancak özkaynak yatırımcısı olan sizlere ne kalacak ve ne zaman? Borç ödenebilir olsa da borcun, vadesi ve bankalar dışında, şartlarını bilmiyoruz. 12 yıl vadeli bir borcu Türkiye odaklı bankaların sabit faizli verdiğine çok ihtimal vermiyorum. Değişken faiz ise kredinin maliyeti de gün geçtikçe artıyor. Bu konuda ne yazık ki Cenal Üretim'in EBRD, IFC ve uluslararası bankalardan kredi temininde yaşayacağı sıkıntıları mevcuttur. Aldıkları karar gereği kömür santrallerine kredi vermiyorlar. Bu sebeple ithal kömür santralleri Batı sermayesine dolaylı şekilde Türkiye odaklı bankalar üzerinden kredi alabiliyor. Bunun da maliyeti daha yüksek olsa gerek. Ancak Cenal Termik Santrali'nin bir benzerini yapmak da artan faiz ve emtia maliyetleri, mahkeme riskleri sebebiyle bir hayli pahalanmıştır, unutulmamalı.

Not: Bilgi yetersizliği enerji iş kolunun en büyük eksiğidir. Amerika'da olsa fon yöneticilerinin ilk vereceği tavsiye halka aç ve değeri ortaya çıkar olurdu. Detaylar inanın çok önemli.

Firmanın işler daha da kötüye giderse enerji tarafında sermaye arttırımı yapmak durumunda kalacağını düşünüyorum. Bu konuda Cengiz Holding'in durumunu bilemem ama Alarko Holding elinde bulunan nakit ile karşılayabilir. Karşılayabilir olsa da böyle bir durumu piyasa nasıl yaklaşır? Muhtemel olumsuz olur.

Not: Verilen kefalet yalnızca Alarko Holding'e ait ve Cengiz Holding'de de aynı miktar veya hiç yok ise biraz yüksek geldi açıkçası.

Genelde bu tarz büyük yatırımlar yapılırken ve bittiğinde çok ümitli ve olumlu konuşulur. Şu an Aksa Enerji'nin Türkiye operasyonlarının durumu ortada. İşin enteresan yanı Antalya Doğalgaz çevrim santrali yapılırken Sayın Kazancı'nın 2009 yılındaki düşüncelerinin bugün büyük enerji yatırımları için söylenenlere benzerliği:

Bazen yeterli bilgi olmadığında değerleme yapmaya zorlamamak gereklidir. Elektrik üretim tarafında risk var mıdır? Evet, kesinlikle vardır. Ama tüm Holding değerlemesi açısından olumlu bir havada ciddi değer kazanma potansiyeli de vardır.

4. Alarko Carrier:

Riski düşük bilançosu olması sebebiyle ve piyasa ortalaması benden daha fazla bilgisi olduğundan piyasa değerinden değerlememe dahil edeceğim. Satış ihtimali aracı kurum raporlarında geçiyor; ancak üst yönetim yalanlamaktadır.

5. Turizm:

Alarko Holding'in Attaş firması altında Hillside markası ile sunduğu hizmetler ve Fethiye oteli mevcuttur. Fethiye oteli üst kullanım hakkı ile beraber Alarko GYO altında kayıtlıdır.

Son senelerde yaşanan durgunluk 2018 ile beraber atlatılmıştır. Firmanın bize sunduğu 30+ Milyon TL'lik ilk üç çeyrek esas faaliyet kar rakamınıN tahmini 20 Milyon TL'si TL değer kaybı sonucu naktinin artması kaynaklıdır. Firmanın Attaş firması altında üçüncü çeyrek sonu 69 Milyon TL nakti mevcuttur. Elde edilen başarılı sonuçların Attaş firması tarafından asgari net yatırımla yapılması çok değerlidir. Yıllık 15 Milyon TL operasyonel kar edilse dahi yatırılan net paraya oranla en az 90 Milyon TL değeri nakit dışı hak etmektedir.

Ek olarak Hillside markası altında Kıbrıs Yenierenköy'de 49 yıllığına kiralanan 450 dönümlük arsada yapımına başlanacak ve 2020'de açılması planan 1. faz 400 oda otel projesi mevcuttur. Toplam yatırımın 120 Milyon Dolar olması planlanmaktadır.

Değerleme çalışmasına geçmeden önce Holding'in farklı iş kolları içeriğini sunarken yapmak durumunda kaldığı eliminasyonlara dikkatinizi çekmek istiyorum.

Özellikle Taahhüt segmenti altında ticari alacaklar ve ticari borçlardan yakın miktarlarda eliminasyon yapılması şüphe uyandırmaktadır. Alsim Alarko'nun sahibi olduğu iki firma arasında borç alma-verme ilişkisi var görünümü oluşmaktadır. Ve bu sıkıntı tek bu yıl değil, bir kaç senedir artarak devam etmektedir (ya döviz bazlı bir işlem ya da yeni işlemler yapılıyor). Bir diğer sıkıntı ise duran varlıklar altında kayıtlı yatırımlardan 505 Milyon TL eliminasyon yapılarak niye yalnızca Alarko GYO'nun uzun vadeli finansal yatırımları kalmaktadır? Bu ve diğer yüksek oranda elimininasyonların sebebinin Alarko Holding ve Alsim Alarko'nun karışık iştirak sahiplik yapılarıdır.

Değerlememde Holding'in ve Alsim Alarko'nun sırasıyla solo olarak 150 Milyon TL ve 125 Milyon TL net nakti (muhafazakar bir veri) olduğunu varsayacağım.

6. Değerleme Çalışması:

Not: Paylaşılan değerler kesin kabul edilmemelidir. Hata olma ihtimalini göz ardı etmeyiniz.

Çok yüksek ihtimal yabancı yatırımcı ve büyük fonların korktuğu, Alarko Holding'in tam konsolide edilmeyen Alcen Enerji ve Cenal Üretim için vermiş olduğu yüksek kefalettir. Enerji sektörünün geçmişine odaklanıp buradan Holding'e can sıkacak bir yükümlülük çıkabileceğinden çekiniyor olabilirler.

Peki neden ALARK hissesi ucuz ve ciddi değer kayıpları yaşadı?

1. Önemi ve riski yüksek iş kollarının verileri konusunda şeffaf olmayış

2. Karışık sahiplik yapısı

3. MSCI endeksinden yakın zamanda çıkarılması sebebiyle zorunlu satış

4. Kur ani yükselişinden ötürü özkaynak yatırımlarından zorunlu zarar açıklama ve eksi Alcen Enerji özkaynağı

5. Müteahhitlik segmentinde 2017 ve 2018 3.Ç'te zarar açıklama

6. Firmanın arsalarını göz önüne çıkarmaması

7. Regüle sektörlere artan bağlılık

Sonuç olarak Alarko Holding, belli başlı önemi yüksek yatırımlarını ve iş kollarını saymayıp, ciddi potansiyel barındıran arsaları gülünç fiyatlardan değerlemeye koysam dahi çok ucuz durmaktadır. Holding'e yatırım yapıp yapmamak aslında bir soruya vereceğiniz cevaba bağlıdır: Elektrik üretim sektörü geçmişinden farklı olarak değer yaratabilecek mi yoksa yaratamayacak mı? Bu konuda doğalgaz santralleri, Boyabat HES gibi hiç de iyi geçmiş örnekler önümüzde yoktur. Olumsuz senaryoda Alarko Holding'in çok ciddi kefaleti mevcuttur ve bu kesinlikle unutulmamalıdır. Olumsuz senaryo ihtimalini kişinin kendine bırakıyorum; ancak Holding, naktini bu ihtimale karşı daha da kuvvetlendirmek için fırsat buldukça gizli kalan arsalarını satmaya devam edebilir.

Bu yazının yazılmasında Uğur Arslantaş, Ayhan Özcan (Hissenet: Emekli Kumandan), Yiğit Serkan, Süleyman Güven ve Rıdvan Kanoğulları (Yeşil İnci)'nın çok emeği vardır.

Yazının yazıldığı tarihte Alarko Holding (ALARK) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Elinize sağlık. Oldukça emek vermişsiniz sağolun.

YanıtlaSilTuzla ALCAR arsasının satış ilanı; TUZLA E-5 KAVŞAĞINDA SATILIK E-5 CEPHELİ 29.865m2 ARSA

168.000.000 TL

Kireçburnu olarak ifade ettiğiniz arsa Sarıyer Merkez'de (Piyasa Caddesine cepheli). Satmaya kalksalar bu fiata vermeleri sözkonusu olamaz. En kötüsünden 250/300 milyon liraya satarlar.

Kocataş binaları ver arsaları Katarlı Alfardan Grup tarafından 70 milyon dolara alınmıştı. Şimdilerde otele dönüşüyor. Açılış yakındır.

Hakeza Sarıyer Maden Mahallesindeki 369.000 metrekarelik arsayı o paralara asla satmazlar. Orası özel orman statüsünde ve belli oranda imar veriliyor. Büyükdere'ye/Bahçeköye ve Zekeriyaköye yakın bir lokasyon. Çevresi gelişiyor.

Antalya arsalarının bulunduğu Kızıllı ve Kurşunlu'da normal tarlaların dönümü 40.000 liradan başlıyor. 2500x40.000=100.000.000 Tl. abartı olmaz.

Ortaköy arsasında inşaat yapılabilecek alan Alsim/Alarko'ya tescilli. Dolayısıyla oraya talip olan birisi çok para ödemek zorunda. Örneğin AĞAOĞLU. Bu payı Alarko grubu 200 milyon dolara satmaz.

Rivadaki haklar hakeza öyle 500 milyon liraya bırakılacak bir hak değil. Orada gerçek hazine var.

MOSALARKO sanırım gözden kaçmış en kötüsünden 50 milyon lira (ALGYO % 10 için 1,8 milyon dolar ödedi).

Özetle arsalar kıymetli.

Saygılar.

Katılıyorum düşüncelerinize Ayhan Bey.

SilAşağıdaki ifadeniz ile ilgili bir yorumum olacak:

YanıtlaSilNot: Buradan da görüleceği üzere Alsim Alarko %100 sahip olunsa Alcen Enerji Holding bilançosuna tam konsolide edilecekti.

Alcen Enerji'nin hissedarları Alsim Alarko ve Cengiz Holding. Burada %50-50 bir JV partnership var. Bu nedenle hem Alsim Alarko hem de Cengiz Holding Alcen Enerji'yi özkaynak yöntemiyle muhasebeleştiriyor. Alarko Holding ise Alsim Alarko'nun %99,91'ne sahip ve tam konsolidasyon yöntemiyle muhasebeleştiriyor. Kalan %0,09'luk pay için ise Alarko Holding mali tablolarında azınlık payı ayrılıyor. Bahsettiğiniz gibi Alarko Holding Alsim Alarko'nun tamamına sahip olsaydı değişen tek şey Alarko Holding'in bu azınlık payını ayırmaması olurdu. Yani Alcen Enerji'nin muhasebeleşmesi değişmezdi. Bunun değişebilmesi için Alcen Enerji'nin sahipliğinde bir değişiklik olması gerekir. Bir diğer ifadeyle, Alcen Enerji'nin çoğunluk hissedarı Alsim Alarko olmalıdır (>%50).

Bilgilendirmeniz için teşekkür ederim. Bir sonraki analizimde bilgilendirmeyi yapacağım.

YanıtlaSilTam emin olmak için sormam gerekiyor. Örneğin Alarko Holding Alcen Enerji'nin %50,01'nin ve Alsim Alarko'nun %99,91'nin sahibi olsun. Alcen Enerji nasıl muhasebeleştirilecekti?

Hem Alcen Enerji hem de Alsim Alarko Alarko Holding'in bağlı ortaklığı olurdu (sahiplik oranının oy hakları ile aynı olduğu varsayımıyla-yani %50,01 sahiplik oranı aynı zamanda %50,01 oy hakkına karşılık geliyorsa). Bu durumda, Alarko Holding her iki şirketi de tam konsolide eder (yani özkaynak yöntemiyle muhasebeleşme olmaz), Alcen Enerji için %49,99 Alsim Alarko için de %0,09 azınlık payı ayırırdı.

SilBu arada yukarıdaki sahiplik oranı-oy hakkı konusunu netleştireyim. Her ne kadar %50,01 sahiplik oranı olsa da örneğin 4 kişilik bir YK formasyonunda çoğunluk hissedar 2 üye, azınlık hissedar da 2 üyeye sahipse ve şirketin getirilerini önemli ölçüde etkileyen kararları (mesela yatırım, borçlanma, üst yönetimin atanması, vs) almak için taraflar birlikte hareket etmek zorunda kalıyor ise (her iki hissedarın da aynı sayıda YK üyesine sahip olması nedeniyle), bu durumda %50,01 hisse tam konsolidasyon için yeterli olmaz, özkaynak yöntemi ile muhasebeleştirmek gerekir. Dolayısıyla burada önemli olan sahiplik oranı değil oy hakkı.

SilÇok doğru söylüyorsunuz. Hem önceki yazılarımda, hem de bir sonraki yazımda gerekli düzeltmeleri yapacağım.

SilTeşekkürler.

Merhaba Alarko Holding ve iştirakleri çalışmanız çok başarılı olmuş tebrik ederim. Aracı kurum raporlarında 1-2 sayfa ile geçiştirilirken, çalışmanız derinlemesine ve anlaşılır olmuş. Aslında Alarko Holding'in tam bir gizli hazine olduğunu ortaya çıkarmışsınız. MSCI endeksinden çıkartıldıktan sonra hisse performansı muazzam %200 bulunduğu yerden üstüne değer yaratmış. 2020 yılı için yeni bir Alarko Holding ve iştirakleri çalışmanızın olmasını çok arzu ederdim. Malum döviz kurları 7'li seviyelere geldi ve bunun şirketin mali yapısına nasıl bir etki yarattığını kendi bilgi birikimim yeterli olmuyor.

YanıtlaSilDeğerli bilgilerinizi paylaştığınız için çok teşekkür eder, başarılarınızın devamını dilerim.