Zorlu Holding ve İştirakleri Üzerine Düşünceler - Vestel Elektronik

Zorlu Holding ile alakalı yazı dizimin ikinci ayağını Vestel Elektronik firması oluşturmaktadır. Sırasıyla incelenecek firmalar aşağıda sunulmuştur:

1. Yazı: Vestel Beyaz Eşya

https://suphecikimse.blogspot.com/2018/12/zorlu-holding-ve-istirakleri-uzerine.html

2. Yazı: Vestel Elektronik

3. Yazı: Zorlu Enerji

4. Yazı: Zorlu Holding

En alt kademeden yukarıya doğru gidildiğinde iştirakler ve Holding arasındaki ilişkili taraf işlemlerini ve Holding'in sıkıntılı olduğunu düşündüğüm durumu ile alakalı neler yapılabileceğini daha iyi analiz edebiliriz. Bu analiz öncesi Vestel Beyaz Eşya ile alakalı analizimi okumanızı, devamlılık açısından tavsiye ederim.

Vestel markalı ürünlerin beyaz eşya üretim ayağını incelememizden sonra Vestel marka ürünlerin taşımacılığı ile beraber televizyon ve akıllı telefon üretim ayağını oluşturan Vestel Elektronik firmasını incelemeye geçebiliriz. Baştan unutulmaması gerekilen nokta Vestel Beyaz Eşya finansal veriler açısından diğerlerine göre çok daha iyi durumda görünüyor olsa da Vestel Elektronik firmasının yaşadığı ve yaşayabileceği tüm durumlardan, birbirlerine göbekten bağlı olmaları sebebiyle, olumlu veya olumsuz etkilenecektir.

Kısaca bu yazıyı yazmaktaki amacım Vestel Elektronik firmasının yıldan yıla artan risklerini gözler önüne sermektir. Bu risklerin azalacağını veya azaltılabileceğini düşünüyorsanız, firma yazının yazıldığı an piyasada oluşan fiyatlarda ucuz; düzelmeyeceğini düşünüyorsanız bugünkü fiyatlar dahi yatırım yapmak için uygun değerler olmayabilir.

Televizyon Üretimi:

Vestel Elektronik 10,2 Milyon adetlik üretim kapasitesi ile Türkiye'nin televizyon ihracatının %90'ını gerçekleştirmekte ve iç pazar liderliğini 2014 yılından itibaren korumaktadır. Bu göze hoş gelen verilerin altında aslında yoğun ihracat yapılan Avrupa kıtasında yaşanan katı talep düşüşü, Euro'nun Dolar'a karşı değer kaybetmesi, küresel arz fazlası ve yıldan yıla durmaksızın düşen Dolar bazlı ürün fiyatları sıkıntıları mevcuttur.

2013 yılından bugüne Vestel'in ihracatı bir önceki yıla göre yalnızca 2017 yılında yükseliş gösterebilmiştir. Bunun da ana sebebi Toshiba ile yapılan beş yıllık üretim anlaşmasının başlangıç yılı olmasıdır. Son yıllarda iç piyasanın da satışları desteklememesi ile beraber ilk bakışta televizyon üretim segmentinin yaşadığı sıkıntı anlaşılabilmektedir.

Avrupa pazarında yaşanan talep düşüşünün yanında örneğin Almanya'da televizyon fiyatlarının Euro cinsinden seyri ve Amerika'da yaşanan televizyon deflasyon oranlarına bakmamız faydalı olacaktır.

Çok ciddi bir fiyat deflasyonu olduğu apaçık ortadadır. Adetsel olarak büyüyemeyen bir piyasaya ek, fiyatlarda yaşanan düşüşler sektör için kavustur. Bu sebeple global televizyon üreticileri dahi sıkıntılar yaşamaktadır. Sektörde birinin sıkıntısı diğerinin kazancı olmaktadır. Son yıllarda Samsung'un yaptığı strateji hatası, LG ve Sony'e yaramıştır. Diyebilirsiniz ki 2013 ile 2017 yılları arasında Euro bazlı fiyatlar %8,8 artmıştır; ancak maliyetlerin büyük çoğunluğunun Dolar bazlı olduğunu ve Dolar'ın aynı dönem en az %15 Euro'ya karşı değer kazandığını da unutmamalıyız.

Çok ciddi bir fiyat deflasyonu olduğu apaçık ortadadır. Adetsel olarak büyüyemeyen bir piyasaya ek, fiyatlarda yaşanan düşüşler sektör için kavustur. Bu sebeple global televizyon üreticileri dahi sıkıntılar yaşamaktadır. Sektörde birinin sıkıntısı diğerinin kazancı olmaktadır. Son yıllarda Samsung'un yaptığı strateji hatası, LG ve Sony'e yaramıştır. Diyebilirsiniz ki 2013 ile 2017 yılları arasında Euro bazlı fiyatlar %8,8 artmıştır; ancak maliyetlerin büyük çoğunluğunun Dolar bazlı olduğunu ve Dolar'ın aynı dönem en az %15 Euro'ya karşı değer kazandığını da unutmamalıyız.

Not: 2017 yılı ile 2018 yılı karşılaştırması için örnek: LG 55 inch C7 OLED TV 2017 fiyat: 3,500 Dolar, LG 55 inch C8 OLED TV 2018 fiyat: 2,500 Dolar.

Sorulması gerekli soru: Avrupa pazarında beyaz eşya segmenti çoğu kategoride büyürken televizyon segmenti neden küçülüyor?

Birinci olarak tüketicilerin fiyat düşüşlerine olan beklentisinin katılaşması sebebiyle 'zaten fiyatlar düşecek biraz daha bekleyebiliriz' düşünceleri, ikinci olarak tüm marka televizyonların birbirlerine benzemeleri ve ayırt edici özelliklerinin olmayışı, üçüncü olarak görüntü kalitesi farklılıklarının belli noktadan sonra çıplak gözle anlaşılabilir olmaktan uzaklaşması, dördüncü olarak beyaz eşyada olan elektrik ve sudan tasarruf gibi ekonomik sebeplerin televizyonda aynı oranda olmayışını ve son olarak tablet, bilgisayar ve telefon gibi alternatiflerin televizyona rakip olmasını sayabiliriz.

Tüm bu veriler ışığında yazının ilerleyen bölümlerinde sunulacak beyaz eşya üretimi dışı kalan segmentlerin performansının neden düşük olduğu anlaşılmaktadır.

Not: Kişisel olarak akıllı telefonların da pek çok kişi için teknolojik anlamda ayırt edici özelliği olmadığını düşünsem de aşağıdaki resim çok dikkatimi çekmişti. Sizlerle paylaşmak istedim.

Nerede okuduğumu hatırlayamasam da Apple telefon sahibi olan kişilerin Samsung telefon sahibi olan kişilere göre daha çabuk evlendiği teorisini iddia eden bir araştırma okumuştum.

Televizyon ve beyaz eşya üretimi dışında firmanın Venüs markası altında tablet-akıllı telefon ve LED aydınlatma ürünlerinde yatırımları mevcuttur. 2017 yılı satış rakamlarına göre tablet-akıllı telefon ve LED aydınlatma sırasyıla azami %5 ve %1'lik payları vardır. Bugüne kadar Venüs markalı ürünler sürekli zarar açıklamıştır. LED aydınlatma için ise Vakıf Yatırım'ın okunmasını şiddetle tavsiye ettiğim raporunda yazılanları aktarmam yerinde olacaktır.

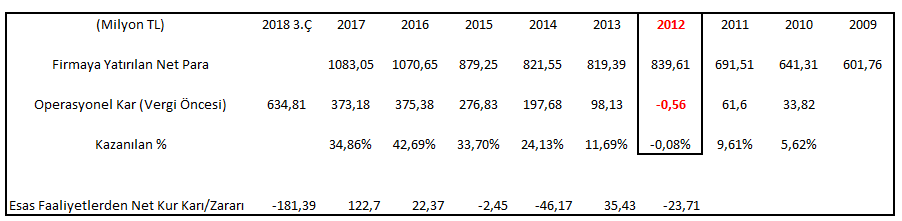

Operasyonel Veriler:

Operasyonel Veriler:

Firmaya yatırılan net para ve operasyonel kar (vergi öncesi) verilerinden öncelikle Vestel Beyaz Eşya'ya ait olan kısımlar çıkarılmıştır. Bununla beraber aşağıda sunulan bilanço kalemleri de firmaya yatırılan net para hesaplamasında yok sayılmıştır.

Yok sayılmaların ana sebepleri sürdürülebilir olarak operasyonel kar rakamını etkilememeleri, henüz para kazanılmaması (yapılmakta olan yatırımlar-yatırım avansı) ve geçmiş dönem verileri ile karşılaştırmayı zorlaştırmasından (yabancı para çevrim-yeniden değerleme) dolayıdır.

Not: Yok sayılan verilerin bir değerinin olmadığını kesinlikle iddia etmiyorum. Firmanın gündelik ana operasyonlarının objektif veriler ışığında değerlendirmesini engellemeleri söz konusu olabiliyor. Ana operasyondan ayrı değerlendirilmesi daha doğru olandır.

Görüldüğü üzere yalnız beyaz eşya üretimi ile uğraşan Vestel Beyaz Eşya firması dışında kalan Vestel Elektronik iş kollarının performansı esas faaliyetlerden kaynaklı net kur zararları öncesi dahi çok kötü performans göstermektedir (firmanın çok ciddi ticari alacak-borç döviz açığı mevcut ve bu sebeple yüksek oranda kendisini korumaya almaya çalışmaktadır).

Vestel Elektronik firmasının (Vestel Beyaz Eşya verileri dışı) net finansal yükümlülüklerine bakarsak daha da sıkıntılı bir resim ortaya çıkmaktadır.

2009 yılından 2018 3. çeyrek sonuna kadarlık kısımda net finansal yükümlülüklerde yaklaşık 2,6 Milyar TL'lik bir artış meydana gelmiştir. 'd' olarak eklenen ve çıkarılan miktar Vestel Elektronik konsolide finansal tablolarında netleştirilen; ancak Vestel Elektronik firmasının Vestel Beyaz Eşya firmasına olan net ilişkili kişiler arası oluşan borcu ve alacağıdır.

Firmanın finansal varlıkları içerisinde önemli yer tutan kalemlerden biri, bir hamle yapılmaz ise geri ödenilmesi zor olan Zorlu Holding'in firmaya olan yüklü ve artan borcudur. Bahsi geçen alacak 2013 yılında yaklaşık 82 Milyon TL ile başlamış ve 2018 3. çeyrek itibariyle 2 Milyar TL olmuştur (Vestel Savunma Sanayi de dahil edildiğinde alacak miktarı 2,4 Milyar TL) Bu kalem yok sayıldığında Vestel Elektronik Solo düzeltilmiş net finansal borç miktarı 5 Milyar TL'yi geçmektedir. İşi daha da sıkıntılı hale getiren 3. çeyrek nakit ve benzerleri kalemini açıklayan dipnotunda gizlidir.

Finansal varlıklar içerisinde saydığımız 2,2 Milyar TL'lik bloke mevduatın sebebi nedir? Çok ciddi bir miktardır. Başka bir iştirake mi aktarılacaktır? İştiraklerden örneğin Vestel Ticaret'in borç ödemelerinde bir sıkıntı mı vardır? Veya Zorlu Holding'e mi aktarılacaktır? Takip edilmeli.

Finansal varlıklar içerisinde saydığımız 2,2 Milyar TL'lik bloke mevduatın sebebi nedir? Çok ciddi bir miktardır. Başka bir iştirake mi aktarılacaktır? İştiraklerden örneğin Vestel Ticaret'in borç ödemelerinde bir sıkıntı mı vardır? Veya Zorlu Holding'e mi aktarılacaktır? Takip edilmeli.

Vestel Beyaz Eşya ve belli başlı verilerin yok sayılması sonrası Vestel Elektronik'in düzeltilmiş özkaynağı 2018 3. çeyrekte eksi 716 Milyon olmuştur (bu veriyi uyarı anlamında takip etmekteyim ve Euro ve Dolar'ın üçüncü çeyrek sonrası değer kaybetmesi sebebiyle iyileşmesi beklenmeli). Görüldüğü üzere Vestel Elektronik firması 2009-2016 yılları arasında dahi solo olarak bir değer yaratamamıştır. Şirketin, Vestel Beyaz Eşya üretim dışı, son yıllarda yaptığı yalnızca özkaynak kuvvetlendirilmesi için belli aralıklarla yeniden değerlemeler, Zorlu Holding'i desteklemek ve değeri, bilgi yetersizliği sebebiyle, muallak olan Meta Madencilik firmasının Zorlu ailesinden alınmasıdır (Zorlu ailesi de 2017 yılında Zorlu Holding'den firmayı almıştır).

2018 yılına kadar Vestel Beyaz Eşya varlıkları yeniden değerlemelerin dışında tutulmuştur; ancak bu yıl VESBE'nin de duran varlıkları yeniden değerlemeye, tepe firma özkaynağı için, tabii tutulduğu kanısındayım.

Sonuç olarak Vestel Elektronik firmasında işler, Vestel Beyaz Eşya üretim dışı, iyi gitmemektedir. Operasyonel olarak zorlu bir sektörde iş yapmaktadır ve ürün fiyatları yıldan yıla düşmektedir. Firmanın ayrıca kısa vadeli yüksek oranda çevirmesi gerekli borcu bulunmaktadır (3. çeyrek verilerine göre yaklaşık 6,6 Milyar TL). Vestel Beyaz Eşya yatırımcılarının da gözü Vestel Elektronik'te olması sağlıklı olandır. Birbirlerine vermiş oldukları borç kefaletleri mevcuttur. Vestel Elektronik'in içinde bulunduğu nakit çıkmazı için ilk yapabileceği aksiyon Vestel Beyaz Eşya'dan yüksek temettü alınması olabilir; ancak uzun dönemli firmanın rahatlaması için Zorlu Holding'in bir şekilde firmaya olan borcunu ödeyebilmesi gerekmektedir.

Yazımın bu noktasına kadar firmanın ana operasyonlarından bahsetmiş olsam da Meta Madencilik firmasında sahip olunan %50'lik pay da yakından incelenmesi gerekli bir iş koludur.

Meta Nikel Kobalt Madencilik:

Vestel Elektronik firması 2018 yılı içerisinde Meta Madencilik firmasının %50'sini Zorlu Ailesi'nden 250 Milyon Dolar'a satın almıştır. Firmanın geri kalan %50'si Zorlu Ailesi'nde olup, Çinli bir firmaya satılması için görüşmeler henüz sonuçlanmamıştır.

Satın alınan firmanın Manisa Gördes ilçesinde kanıtlanmış 300 bin ton nikel (nikel metal içeriği) rezervi mevcuttur. Şimdiye kadar yapılan 600 Milyon Dolarlık yatırımla 10,000 ton nikel, 550 ton kobalt üretim kapasitesine ulaşan firma, ikinci faz yatırımları ile beraber kapasiteyi 20,000 tona çıkarmayı planlamaktadır (ilave 260 Milyon Dolar yatırım planlaması). Manisa ili dışında firmanın Eskişehir'de rezerv geliştirme ve cevher üretim, Uşak'ta ise jeolojik etüt çalışmaları sürmektedir.

Firma spesifik düşüncelerimden önce nikel üretimi ve sektörü ile alakalı bilgileri sizlerle paylaşmam daha faydalı olacaktır.

Nikel kullanım avantajları:

Nikelin en yoğun kullandığı yer paslanmaz çelik alanındadır. Geleceği ise elektrikli araçlar ve elektrik depolama için yoğun olarak kullanılması gerekli pillerde olması beklenmektedir. Üretim anlamında ülkeler arası dağılım 2017 yılında aşağıdaki gibidir.

Nikelin en yoğun kullandığı yer paslanmaz çelik alanındadır. Geleceği ise elektrikli araçlar ve elektrik depolama için yoğun olarak kullanılması gerekli pillerde olması beklenmektedir. Üretim anlamında ülkeler arası dağılım 2017 yılında aşağıdaki gibidir.

Üretim miktarları ise (x 1000):

Üretim miktarları ise (x 1000):

Global olarak nikel metal eşleniği rezerv miktarının 178 Milyon ton, Türkiye'nin ise 1 Milyon ton olduğu tahmin edilmektedir.

Global olarak nikel metal eşleniği rezerv miktarının 178 Milyon ton, Türkiye'nin ise 1 Milyon ton olduğu tahmin edilmektedir.

Meta Madencilik firması şu an ikinci videoda suya atlanılan yer de dahil olan süreci yapmaktadır. Önümüzdeki yıllarda ilk aşama olarak içine atlanılan sülfirik asidin üretilmesi ve sonrasında %99,9 saf nikel metali üretilecek noktaya ulaşmak amaçlanmaktadır.

Yukarıda sunulan fiyat %100 saf nikel metal için piyasada oluşan fiyattır. Meta Madencilik şu an sunduğu ürünün içeriğini %38 nikel olacak seviyeye taşımaktadır ve 2017 yılında tonunu 1,300 dolara satmıştır. Hiçbir işlem yapılmadan satılması durumunda tonu 30 dolar etmektedir.

Not: Yukarıda işaretli iki noktadan birincisi Zorlu Holding'in firmayı satın aldığı, ikinci nokta ise üretim tesislerinin yatırım kararının alındığı zamanı belirtmektedir. Bu tip yatırımlarda en büyük risk fiyatlar dönemsel zirvelerinde iken yeni yatırımların yapılmasıdır. Başlangıç zamanında mantıklı olan santral, üretim başlangıcında oluşan fiyatlar ile mantıksız hale gelebilmektedir.

Tüm maden yatırımları için belli başlı risklere odaklanmak gereklidir. En önemlileri ilk olarak fiyatların yükselmesi ile alternatif kaynakların ekonomik duruma gelmesi nedeniyle devreye girme ihtimali, ikinci olarak ise işlev gördüğü fonksiyonu başka yollar veya maden türleri ile giderilebilme riskidir.

Tüm maden yatırımları için belli başlı risklere odaklanmak gereklidir. En önemlileri ilk olarak fiyatların yükselmesi ile alternatif kaynakların ekonomik duruma gelmesi nedeniyle devreye girme ihtimali, ikinci olarak ise işlev gördüğü fonksiyonu başka yollar veya maden türleri ile giderilebilme riskidir.

İkinci riskle alakalı 2005 yılında nikel fiyatlarının çok yükseldiği düşüncesiyle Çin'de düşük değerli laterit nikelden nikel pik demirinin (%13 oranında nikel) üretilmesi örneğini verebiliriz. Bu durum %100 saf nikel talebinde düşüşlere neden olmuştur.

Not: Nikel tüketimi yıllık 1,86 Milyon ton ve en büyük tüketici Çin. Türkiye'de tüketim yalnızca 3,800 ton.

Nikel ve kobaltın geleceği ise elektrikli araç ve enerji depolama için gerekli pillerdedir. Elektrikli araçlar ile alakalı mevcut kullanım yalnızca yıllık 50 bin ton olsa da önümüzdeki 10 yıl talebin yıllık 250 bin tona çıkması beklenmektedir.

Nikelin pillerde oluşturduğu önem aşağıda sunulan resimden anlaşılacaktır:

10 kat artması beklenen talep için bilinmesi önemli olan husus her sunulan nikelin pil üretiminde ekonomik olacak şekilde kullanılamayacak olmasıdır. Gerekli olan nikel sülfat %99,9 saflıkta ekonomik olarak yalnızca limonit (laterit türü) ve sulfit nikelden üretilebilmektedir.

Üretilen nikelin %51'i pil üretiminde ekonomik olarak kullanılamamaktadır. Ancak 2025 yılında dahi 250 bin ton tüketim beklentisi nikel fiyatlarını çok yukarı taşımaya yetmeyebilir. Nikel fiyatlarının ana belirleyicisi paslanmaz çelik tarafından gelecek talep olmaya devam edecektir.

Üretilen nikelin %51'i pil üretiminde ekonomik olarak kullanılamamaktadır. Ancak 2025 yılında dahi 250 bin ton tüketim beklentisi nikel fiyatlarını çok yukarı taşımaya yetmeyebilir. Nikel fiyatlarının ana belirleyicisi paslanmaz çelik tarafından gelecek talep olmaya devam edecektir.

Anladığım kadarı ile sulfit nikelin üretim süreci yukarıda sunulan ilk videoda anlatılandır. Bir kaç değerli madeni bir arada, daha basit ve denenmiş prosedürle yapabilmesi sebebiyle limonit nikele göre daha ucuzdur.

Meta Madencilik firmasının çıkardığı tür olan limonit nikel ise üretim süreci daha fazla girdi (sülfirik asit) ve yüksek basınç için enerji kullanımı sebebiyle maliyeti daha yüksektir. Aynı zamanda yerleşmiş bir prosedür olmaması sebebiyle arıza daha çok yapmaktadır. Vale firması yatırımını yeniden gözden geçirmekte ve Sherritt International yatırımın bilançosunda taşıdığı değeri 2015 yılında 1,7 Milyar Dolar düşürmüştür.

Tüm bilgiler için tıklayınız.

Not: İki önceki grafikte sulfit nikel arzında düşüşler dikkatinizi çekmiştir. Yeni bir keşif son yıllarda yapılmamıştır. Yeni bir keşif yapılması durumunda limonit nikel rezervine sahip olan madenler olumsuz etkilenebilir.

İşin Vestel Elektronik tarafına gelirsek öncelikle alım fiyatının mantıklı olup olmadığını yapılan değerlemelerin girdileri ve mevcut durum bilgileri sunulmadığı sebebiyle bilmiyoruz.

Örneğin önümüzdeki yıllar nikel fiyatları ve faiz oranı değerleme için ne alınmıştır? Değerleme girdileri şeffaf bir şekilde sunulmadan, sektör uzmanı değilseniz, sunulan veriye dikkatli yaklaşmakta fayda var.

Benim firma ile alakalı bulabildiğim veriler: 2017 yılında yaklaşık 120 Milyon Dolar ihracat, 2016 yılında 136 gün çalışarak 1,790 ton ve 2017 yılında ise 230 gün çalışarak 4,000 ton nikel metal eşleniği üretimi yapıldığı anlaşılmaktadır (Zorlu Holding faaliyet raporu 2017). Kapasite kullanım oranı artmakta ve alanı mevcuttur.

%100'ü için 500 Milyon Dolar özkaynak değeri belirlenen firmanın, potansiyeli olduğu iddia edilebilir olsa da, 2017 yılında oluşan tahmini özkaynak verisini bulmamız faydalı olacaktır. Zorlu Holding bizlere firmanın 2017 aktif büyüklüğünü 1,7 Milyar TL olarak sunmaktadır. Peki yükümlülük tarafları ne kadar olabilir?

2017 yılı sonunda Meta Madencilik firmasının Zorlu Holding'e 1,37 Milyar TL borcu olduğu anlaşılmaktadır. Bu borcun devam edip etmediğini 2018 yılı Zorlu Holding faaliyet raporu çıktığında görebiliriz. Bu borç devam ediyorsa eğer, ayrıca firmanın finansal kuruluşlara da borcu olduğu Vestel Elektronik finansal tablo dipnotlarında görülmektedir.

2017 yılı sonunda Meta Madencilik firmasının Zorlu Holding'e 1,37 Milyar TL borcu olduğu anlaşılmaktadır. Bu borcun devam edip etmediğini 2018 yılı Zorlu Holding faaliyet raporu çıktığında görebiliriz. Bu borç devam ediyorsa eğer, ayrıca firmanın finansal kuruluşlara da borcu olduğu Vestel Elektronik finansal tablo dipnotlarında görülmektedir.

Kredi miktarını bilemiyoruz; ancak aktif büyüklük rakamı olan 1,7 Milyar TL'den yalnızca 1,4 Milyar TL'lik Zorlu Holding'e olan borcu düşürdüğümüzde 300 Milyon TL'lik bir özkaynak kalmaktadır. Ticari borç veya finansal kuruluşlara olan borçların düşülmediği unutulmamalıdır. Özetle, Vestel Elektronik firması 250 Milyon Dolar karşılığında 2017 yılında azami 150 Milyon TL özkaynağı olan bir firmayı satın almıştır.

Kredi miktarını bilemiyoruz; ancak aktif büyüklük rakamı olan 1,7 Milyar TL'den yalnızca 1,4 Milyar TL'lik Zorlu Holding'e olan borcu düşürdüğümüzde 300 Milyon TL'lik bir özkaynak kalmaktadır. Ticari borç veya finansal kuruluşlara olan borçların düşülmediği unutulmamalıdır. Özetle, Vestel Elektronik firması 250 Milyon Dolar karşılığında 2017 yılında azami 150 Milyon TL özkaynağı olan bir firmayı satın almıştır.

Meta Elektronik ile alakalı son olarak firma değerinin Vestel Elektronik firmasının bilançosunda taşınış şeklinden bahsetmem doğru olur. Firmaya verilen 250 Milyon Dolar'ın kayıt döneminde oluşan TL ile bilançolara alınması sonrası firmanın zararı kayda alınan ilk değerden çıkarılmaktadır. Satın alım sonrası üç ayda firma 92 Milyon TL zarar etmiştir. Bunun sebebi TL'nin değer kaybı sebebiyle mi (yüksek ihtimal) olup olmadığını borçlanma yapısı sunulmadığı için bilemiyoruz.

Firma ile alakalı özet olarak bilgi yetersizliği sebebiyle değerleme yapmak çok zordur. Çıkarılan madenlerin geleceği elektrikli araçlar ve enerji depolama sebebiyle parlak duruyor olsa da fiyatların piyasa tarafından belirleniyor oluşu ve bahsi geçen sektörlerde yaşanacak değer artışlarının ne kadarının maden firmaları tarafından elde edileceği soruları akıllarda kalmalıdır.

Savunma Sanayi Yatırımları:

Vestel Elektornik'in sektör yatırımları Vestel Savunma ve Aydın Yazılım firmalarında sırasıyla %35 ve %21'lik paylarıdır.

Firmaları benden daha iyi Genel Müdür'ü anlatacaktır. Yapılan söyleşi.

Her iki firma da Vestel Elektronik finansal tablolarında negatif özkaynak rakamları sebebiyle taşınmamaktadır; ancak kesinlikle bir değerleri olmadığı düşünülmemelidir. Firmalar araştırma ve geliştirme evresinde olan projelerinin satışlarının başlaması ile çok farklı bir noktaya gelmesi beklenebilir.

Sonuç olarak Vestel Elektronik firmasının sıkıntıları Vestel Beyaz Eşya ile piyasa değerleri karşılaştırılmasından anlaşılacaktır. Vestel Elektronik'in sahip olduğu Vestel Beyaz Eşya'nın piyasa değeri 2,18 Milyar TL ederken Vestel Elektronik'in piyasa değeri yaklaşık 1,9 Milyar TL'dir. Bunun iki açıklaması olabileceğini düşünüyorum. Ya Vestel Beyaz Eşya piyasa değeri pahalıdır ya da Vestel Elektronik firması Vestel Beyaz Eşya dışında herhangi bir değer, hatta negatif değer, mevcut ekonomik ortamda yaratamamaktadır. Ben ikinci sebepten ötürü olduğunu düşünüyorum. Sebebi kısa vadede ülkemizdeki tüm firmaları likidite ve nakit performansına göre değerlendirmemiz gerektiğidir. Evet, Vestel Elektronik firmasının savunma ve madencilik yatırımları olduğu ve tıbbi cihaz ihalesine katılacak oluşu değerlidir. Ancak bu yatırımların hiçbiri yakın vadede Vestel Elektronik firmasının kötüleşen nakit pozisyonuna ve artan borçluluğuna çare olmamaktadır. Yakın vade için en önemli olan firmanın Zorlu Holding'den olan artan oranda alacağını almasıdır ve bunun için Zorlu Holding yakından takip edilmelidir.

1. Yazı: Vestel Beyaz Eşya

https://suphecikimse.blogspot.com/2018/12/zorlu-holding-ve-istirakleri-uzerine.html

2. Yazı: Vestel Elektronik

3. Yazı: Zorlu Enerji

4. Yazı: Zorlu Holding

En alt kademeden yukarıya doğru gidildiğinde iştirakler ve Holding arasındaki ilişkili taraf işlemlerini ve Holding'in sıkıntılı olduğunu düşündüğüm durumu ile alakalı neler yapılabileceğini daha iyi analiz edebiliriz. Bu analiz öncesi Vestel Beyaz Eşya ile alakalı analizimi okumanızı, devamlılık açısından tavsiye ederim.

Vestel markalı ürünlerin beyaz eşya üretim ayağını incelememizden sonra Vestel marka ürünlerin taşımacılığı ile beraber televizyon ve akıllı telefon üretim ayağını oluşturan Vestel Elektronik firmasını incelemeye geçebiliriz. Baştan unutulmaması gerekilen nokta Vestel Beyaz Eşya finansal veriler açısından diğerlerine göre çok daha iyi durumda görünüyor olsa da Vestel Elektronik firmasının yaşadığı ve yaşayabileceği tüm durumlardan, birbirlerine göbekten bağlı olmaları sebebiyle, olumlu veya olumsuz etkilenecektir.

Kısaca bu yazıyı yazmaktaki amacım Vestel Elektronik firmasının yıldan yıla artan risklerini gözler önüne sermektir. Bu risklerin azalacağını veya azaltılabileceğini düşünüyorsanız, firma yazının yazıldığı an piyasada oluşan fiyatlarda ucuz; düzelmeyeceğini düşünüyorsanız bugünkü fiyatlar dahi yatırım yapmak için uygun değerler olmayabilir.

Televizyon Üretimi:

Vestel Elektronik 10,2 Milyon adetlik üretim kapasitesi ile Türkiye'nin televizyon ihracatının %90'ını gerçekleştirmekte ve iç pazar liderliğini 2014 yılından itibaren korumaktadır. Bu göze hoş gelen verilerin altında aslında yoğun ihracat yapılan Avrupa kıtasında yaşanan katı talep düşüşü, Euro'nun Dolar'a karşı değer kaybetmesi, küresel arz fazlası ve yıldan yıla durmaksızın düşen Dolar bazlı ürün fiyatları sıkıntıları mevcuttur.

2013 yılından bugüne Vestel'in ihracatı bir önceki yıla göre yalnızca 2017 yılında yükseliş gösterebilmiştir. Bunun da ana sebebi Toshiba ile yapılan beş yıllık üretim anlaşmasının başlangıç yılı olmasıdır. Son yıllarda iç piyasanın da satışları desteklememesi ile beraber ilk bakışta televizyon üretim segmentinin yaşadığı sıkıntı anlaşılabilmektedir.

Avrupa pazarında yaşanan talep düşüşünün yanında örneğin Almanya'da televizyon fiyatlarının Euro cinsinden seyri ve Amerika'da yaşanan televizyon deflasyon oranlarına bakmamız faydalı olacaktır.

Not: 2017 yılı ile 2018 yılı karşılaştırması için örnek: LG 55 inch C7 OLED TV 2017 fiyat: 3,500 Dolar, LG 55 inch C8 OLED TV 2018 fiyat: 2,500 Dolar.

Sorulması gerekli soru: Avrupa pazarında beyaz eşya segmenti çoğu kategoride büyürken televizyon segmenti neden küçülüyor?

Birinci olarak tüketicilerin fiyat düşüşlerine olan beklentisinin katılaşması sebebiyle 'zaten fiyatlar düşecek biraz daha bekleyebiliriz' düşünceleri, ikinci olarak tüm marka televizyonların birbirlerine benzemeleri ve ayırt edici özelliklerinin olmayışı, üçüncü olarak görüntü kalitesi farklılıklarının belli noktadan sonra çıplak gözle anlaşılabilir olmaktan uzaklaşması, dördüncü olarak beyaz eşyada olan elektrik ve sudan tasarruf gibi ekonomik sebeplerin televizyonda aynı oranda olmayışını ve son olarak tablet, bilgisayar ve telefon gibi alternatiflerin televizyona rakip olmasını sayabiliriz.

Tüm bu veriler ışığında yazının ilerleyen bölümlerinde sunulacak beyaz eşya üretimi dışı kalan segmentlerin performansının neden düşük olduğu anlaşılmaktadır.

Not: Kişisel olarak akıllı telefonların da pek çok kişi için teknolojik anlamda ayırt edici özelliği olmadığını düşünsem de aşağıdaki resim çok dikkatimi çekmişti. Sizlerle paylaşmak istedim.

Nerede okuduğumu hatırlayamasam da Apple telefon sahibi olan kişilerin Samsung telefon sahibi olan kişilere göre daha çabuk evlendiği teorisini iddia eden bir araştırma okumuştum.

Televizyon ve beyaz eşya üretimi dışında firmanın Venüs markası altında tablet-akıllı telefon ve LED aydınlatma ürünlerinde yatırımları mevcuttur. 2017 yılı satış rakamlarına göre tablet-akıllı telefon ve LED aydınlatma sırasyıla azami %5 ve %1'lik payları vardır. Bugüne kadar Venüs markalı ürünler sürekli zarar açıklamıştır. LED aydınlatma için ise Vakıf Yatırım'ın okunmasını şiddetle tavsiye ettiğim raporunda yazılanları aktarmam yerinde olacaktır.

Not: Yatırılan net para ile firmanın herhangi bir finansal borç kullanmama durumunda firmaya bağlaması gerekli özkaynak miktarı kastedilmektedir. Vergi öncesi esas faaliyet kar rakamında, kazanılan veya kaybedilen kur farkı gelir/gider tutarlarını firmanın herhangi bir çabası olmadan ve her sene aynı yön ve oranda hareket etmeyeceği sebebiyle yok saymama rağmen 2018 verisine dikkat edilmelidir.

Firmaya yatırılan net para ve operasyonel kar (vergi öncesi) verilerinden öncelikle Vestel Beyaz Eşya'ya ait olan kısımlar çıkarılmıştır. Bununla beraber aşağıda sunulan bilanço kalemleri de firmaya yatırılan net para hesaplamasında yok sayılmıştır.

Yok sayılmaların ana sebepleri sürdürülebilir olarak operasyonel kar rakamını etkilememeleri, henüz para kazanılmaması (yapılmakta olan yatırımlar-yatırım avansı) ve geçmiş dönem verileri ile karşılaştırmayı zorlaştırmasından (yabancı para çevrim-yeniden değerleme) dolayıdır.

Not: Yok sayılan verilerin bir değerinin olmadığını kesinlikle iddia etmiyorum. Firmanın gündelik ana operasyonlarının objektif veriler ışığında değerlendirmesini engellemeleri söz konusu olabiliyor. Ana operasyondan ayrı değerlendirilmesi daha doğru olandır.

|

| VESBE |

Vestel Elektronik firmasının (Vestel Beyaz Eşya verileri dışı) net finansal yükümlülüklerine bakarsak daha da sıkıntılı bir resim ortaya çıkmaktadır.

2009 yılından 2018 3. çeyrek sonuna kadarlık kısımda net finansal yükümlülüklerde yaklaşık 2,6 Milyar TL'lik bir artış meydana gelmiştir. 'd' olarak eklenen ve çıkarılan miktar Vestel Elektronik konsolide finansal tablolarında netleştirilen; ancak Vestel Elektronik firmasının Vestel Beyaz Eşya firmasına olan net ilişkili kişiler arası oluşan borcu ve alacağıdır.

Firmanın finansal varlıkları içerisinde önemli yer tutan kalemlerden biri, bir hamle yapılmaz ise geri ödenilmesi zor olan Zorlu Holding'in firmaya olan yüklü ve artan borcudur. Bahsi geçen alacak 2013 yılında yaklaşık 82 Milyon TL ile başlamış ve 2018 3. çeyrek itibariyle 2 Milyar TL olmuştur (Vestel Savunma Sanayi de dahil edildiğinde alacak miktarı 2,4 Milyar TL) Bu kalem yok sayıldığında Vestel Elektronik Solo düzeltilmiş net finansal borç miktarı 5 Milyar TL'yi geçmektedir. İşi daha da sıkıntılı hale getiren 3. çeyrek nakit ve benzerleri kalemini açıklayan dipnotunda gizlidir.

Vestel Beyaz Eşya ve belli başlı verilerin yok sayılması sonrası Vestel Elektronik'in düzeltilmiş özkaynağı 2018 3. çeyrekte eksi 716 Milyon olmuştur (bu veriyi uyarı anlamında takip etmekteyim ve Euro ve Dolar'ın üçüncü çeyrek sonrası değer kaybetmesi sebebiyle iyileşmesi beklenmeli). Görüldüğü üzere Vestel Elektronik firması 2009-2016 yılları arasında dahi solo olarak bir değer yaratamamıştır. Şirketin, Vestel Beyaz Eşya üretim dışı, son yıllarda yaptığı yalnızca özkaynak kuvvetlendirilmesi için belli aralıklarla yeniden değerlemeler, Zorlu Holding'i desteklemek ve değeri, bilgi yetersizliği sebebiyle, muallak olan Meta Madencilik firmasının Zorlu ailesinden alınmasıdır (Zorlu ailesi de 2017 yılında Zorlu Holding'den firmayı almıştır).

2018 yılına kadar Vestel Beyaz Eşya varlıkları yeniden değerlemelerin dışında tutulmuştur; ancak bu yıl VESBE'nin de duran varlıkları yeniden değerlemeye, tepe firma özkaynağı için, tabii tutulduğu kanısındayım.

Sonuç olarak Vestel Elektronik firmasında işler, Vestel Beyaz Eşya üretim dışı, iyi gitmemektedir. Operasyonel olarak zorlu bir sektörde iş yapmaktadır ve ürün fiyatları yıldan yıla düşmektedir. Firmanın ayrıca kısa vadeli yüksek oranda çevirmesi gerekli borcu bulunmaktadır (3. çeyrek verilerine göre yaklaşık 6,6 Milyar TL). Vestel Beyaz Eşya yatırımcılarının da gözü Vestel Elektronik'te olması sağlıklı olandır. Birbirlerine vermiş oldukları borç kefaletleri mevcuttur. Vestel Elektronik'in içinde bulunduğu nakit çıkmazı için ilk yapabileceği aksiyon Vestel Beyaz Eşya'dan yüksek temettü alınması olabilir; ancak uzun dönemli firmanın rahatlaması için Zorlu Holding'in bir şekilde firmaya olan borcunu ödeyebilmesi gerekmektedir.

Yazımın bu noktasına kadar firmanın ana operasyonlarından bahsetmiş olsam da Meta Madencilik firmasında sahip olunan %50'lik pay da yakından incelenmesi gerekli bir iş koludur.

Meta Nikel Kobalt Madencilik:

Vestel Elektronik firması 2018 yılı içerisinde Meta Madencilik firmasının %50'sini Zorlu Ailesi'nden 250 Milyon Dolar'a satın almıştır. Firmanın geri kalan %50'si Zorlu Ailesi'nde olup, Çinli bir firmaya satılması için görüşmeler henüz sonuçlanmamıştır.

Satın alınan firmanın Manisa Gördes ilçesinde kanıtlanmış 300 bin ton nikel (nikel metal içeriği) rezervi mevcuttur. Şimdiye kadar yapılan 600 Milyon Dolarlık yatırımla 10,000 ton nikel, 550 ton kobalt üretim kapasitesine ulaşan firma, ikinci faz yatırımları ile beraber kapasiteyi 20,000 tona çıkarmayı planlamaktadır (ilave 260 Milyon Dolar yatırım planlaması). Manisa ili dışında firmanın Eskişehir'de rezerv geliştirme ve cevher üretim, Uşak'ta ise jeolojik etüt çalışmaları sürmektedir.

Firma spesifik düşüncelerimden önce nikel üretimi ve sektörü ile alakalı bilgileri sizlerle paylaşmam daha faydalı olacaktır.

Nikel kullanım avantajları:

Meta Madencilik firması şu an ikinci videoda suya atlanılan yer de dahil olan süreci yapmaktadır. Önümüzdeki yıllarda ilk aşama olarak içine atlanılan sülfirik asidin üretilmesi ve sonrasında %99,9 saf nikel metali üretilecek noktaya ulaşmak amaçlanmaktadır.

Yukarıda sunulan fiyat %100 saf nikel metal için piyasada oluşan fiyattır. Meta Madencilik şu an sunduğu ürünün içeriğini %38 nikel olacak seviyeye taşımaktadır ve 2017 yılında tonunu 1,300 dolara satmıştır. Hiçbir işlem yapılmadan satılması durumunda tonu 30 dolar etmektedir.

Not: Yukarıda işaretli iki noktadan birincisi Zorlu Holding'in firmayı satın aldığı, ikinci nokta ise üretim tesislerinin yatırım kararının alındığı zamanı belirtmektedir. Bu tip yatırımlarda en büyük risk fiyatlar dönemsel zirvelerinde iken yeni yatırımların yapılmasıdır. Başlangıç zamanında mantıklı olan santral, üretim başlangıcında oluşan fiyatlar ile mantıksız hale gelebilmektedir.

İkinci riskle alakalı 2005 yılında nikel fiyatlarının çok yükseldiği düşüncesiyle Çin'de düşük değerli laterit nikelden nikel pik demirinin (%13 oranında nikel) üretilmesi örneğini verebiliriz. Bu durum %100 saf nikel talebinde düşüşlere neden olmuştur.

Not: Nikel tüketimi yıllık 1,86 Milyon ton ve en büyük tüketici Çin. Türkiye'de tüketim yalnızca 3,800 ton.

Nikel ve kobaltın geleceği ise elektrikli araç ve enerji depolama için gerekli pillerdedir. Elektrikli araçlar ile alakalı mevcut kullanım yalnızca yıllık 50 bin ton olsa da önümüzdeki 10 yıl talebin yıllık 250 bin tona çıkması beklenmektedir.

Nikelin pillerde oluşturduğu önem aşağıda sunulan resimden anlaşılacaktır:

10 kat artması beklenen talep için bilinmesi önemli olan husus her sunulan nikelin pil üretiminde ekonomik olacak şekilde kullanılamayacak olmasıdır. Gerekli olan nikel sülfat %99,9 saflıkta ekonomik olarak yalnızca limonit (laterit türü) ve sulfit nikelden üretilebilmektedir.

Anladığım kadarı ile sulfit nikelin üretim süreci yukarıda sunulan ilk videoda anlatılandır. Bir kaç değerli madeni bir arada, daha basit ve denenmiş prosedürle yapabilmesi sebebiyle limonit nikele göre daha ucuzdur.

Meta Madencilik firmasının çıkardığı tür olan limonit nikel ise üretim süreci daha fazla girdi (sülfirik asit) ve yüksek basınç için enerji kullanımı sebebiyle maliyeti daha yüksektir. Aynı zamanda yerleşmiş bir prosedür olmaması sebebiyle arıza daha çok yapmaktadır. Vale firması yatırımını yeniden gözden geçirmekte ve Sherritt International yatırımın bilançosunda taşıdığı değeri 2015 yılında 1,7 Milyar Dolar düşürmüştür.

Tüm bilgiler için tıklayınız.

Not: İki önceki grafikte sulfit nikel arzında düşüşler dikkatinizi çekmiştir. Yeni bir keşif son yıllarda yapılmamıştır. Yeni bir keşif yapılması durumunda limonit nikel rezervine sahip olan madenler olumsuz etkilenebilir.

İşin Vestel Elektronik tarafına gelirsek öncelikle alım fiyatının mantıklı olup olmadığını yapılan değerlemelerin girdileri ve mevcut durum bilgileri sunulmadığı sebebiyle bilmiyoruz.

Örneğin önümüzdeki yıllar nikel fiyatları ve faiz oranı değerleme için ne alınmıştır? Değerleme girdileri şeffaf bir şekilde sunulmadan, sektör uzmanı değilseniz, sunulan veriye dikkatli yaklaşmakta fayda var.

Benim firma ile alakalı bulabildiğim veriler: 2017 yılında yaklaşık 120 Milyon Dolar ihracat, 2016 yılında 136 gün çalışarak 1,790 ton ve 2017 yılında ise 230 gün çalışarak 4,000 ton nikel metal eşleniği üretimi yapıldığı anlaşılmaktadır (Zorlu Holding faaliyet raporu 2017). Kapasite kullanım oranı artmakta ve alanı mevcuttur.

%100'ü için 500 Milyon Dolar özkaynak değeri belirlenen firmanın, potansiyeli olduğu iddia edilebilir olsa da, 2017 yılında oluşan tahmini özkaynak verisini bulmamız faydalı olacaktır. Zorlu Holding bizlere firmanın 2017 aktif büyüklüğünü 1,7 Milyar TL olarak sunmaktadır. Peki yükümlülük tarafları ne kadar olabilir?

Meta Elektronik ile alakalı son olarak firma değerinin Vestel Elektronik firmasının bilançosunda taşınış şeklinden bahsetmem doğru olur. Firmaya verilen 250 Milyon Dolar'ın kayıt döneminde oluşan TL ile bilançolara alınması sonrası firmanın zararı kayda alınan ilk değerden çıkarılmaktadır. Satın alım sonrası üç ayda firma 92 Milyon TL zarar etmiştir. Bunun sebebi TL'nin değer kaybı sebebiyle mi (yüksek ihtimal) olup olmadığını borçlanma yapısı sunulmadığı için bilemiyoruz.

Firma ile alakalı özet olarak bilgi yetersizliği sebebiyle değerleme yapmak çok zordur. Çıkarılan madenlerin geleceği elektrikli araçlar ve enerji depolama sebebiyle parlak duruyor olsa da fiyatların piyasa tarafından belirleniyor oluşu ve bahsi geçen sektörlerde yaşanacak değer artışlarının ne kadarının maden firmaları tarafından elde edileceği soruları akıllarda kalmalıdır.

Savunma Sanayi Yatırımları:

Vestel Elektornik'in sektör yatırımları Vestel Savunma ve Aydın Yazılım firmalarında sırasıyla %35 ve %21'lik paylarıdır.

Firmaları benden daha iyi Genel Müdür'ü anlatacaktır. Yapılan söyleşi.

Her iki firma da Vestel Elektronik finansal tablolarında negatif özkaynak rakamları sebebiyle taşınmamaktadır; ancak kesinlikle bir değerleri olmadığı düşünülmemelidir. Firmalar araştırma ve geliştirme evresinde olan projelerinin satışlarının başlaması ile çok farklı bir noktaya gelmesi beklenebilir.

Sonuç olarak Vestel Elektronik firmasının sıkıntıları Vestel Beyaz Eşya ile piyasa değerleri karşılaştırılmasından anlaşılacaktır. Vestel Elektronik'in sahip olduğu Vestel Beyaz Eşya'nın piyasa değeri 2,18 Milyar TL ederken Vestel Elektronik'in piyasa değeri yaklaşık 1,9 Milyar TL'dir. Bunun iki açıklaması olabileceğini düşünüyorum. Ya Vestel Beyaz Eşya piyasa değeri pahalıdır ya da Vestel Elektronik firması Vestel Beyaz Eşya dışında herhangi bir değer, hatta negatif değer, mevcut ekonomik ortamda yaratamamaktadır. Ben ikinci sebepten ötürü olduğunu düşünüyorum. Sebebi kısa vadede ülkemizdeki tüm firmaları likidite ve nakit performansına göre değerlendirmemiz gerektiğidir. Evet, Vestel Elektronik firmasının savunma ve madencilik yatırımları olduğu ve tıbbi cihaz ihalesine katılacak oluşu değerlidir. Ancak bu yatırımların hiçbiri yakın vadede Vestel Elektronik firmasının kötüleşen nakit pozisyonuna ve artan borçluluğuna çare olmamaktadır. Yakın vade için en önemli olan firmanın Zorlu Holding'den olan artan oranda alacağını almasıdır ve bunun için Zorlu Holding yakından takip edilmelidir.

Güzel ve detaylı bir calisma olmuş, tebrikler..

YanıtlaSilzorlu enerji içinde bekliyoruz

YanıtlaSil