Aksa Enerji Değerleme Çalışması

Bu yazı Aksa Enerji ile alakalı ilk yazımın devamı niteliğindedir. İlk yazı için tıklayınız.

Aksa Enerji'yi iki bölüme ayırarak değerleme yapmamız daha sağlıklı olacaktır. Muhasebe kuralları gereği veriler beraber sunulsa da Afrika operasyonları ile Türkiye-Kıbrıs operasyonları ayrı ayrı değerlendirilmelidir.

Türkiye Operasyonları:

Firmanın Türkiye'de ağırlıklı Doğal Gaz santrallerinden oluşmakta olan 1835 MW'lık kurulu gücü mevcuttur. Botaş tarafından doğalgaza son yapılan zamlar ile beraber mevcut Dolar ve Euro seviyesi sebebiyle oluşan sektör riski artmıştır. Sektörün özetle yıllardır yaşadığı sıkıntı olan gelirlerin maliyetler kadar artmadığı ortam devam etmektedir.

Türkiye operasyonlarında yaşanan bu sıkıntılı durumu Aksa Enerji, portföyünde bulunan ve satabilme ihtimali daha yüksek olan, Dolar gelir garantili, yenilenebilir enerji varlıklarını satarak ve belli başlı santrallerini Afrika yatırımlarına aktararak hafifletmeye çalışmıştır. Yenilenebilir enerji yatırımlarının satılması ile ciddi miktarda nakit elde edilmiştir; ancak Türkiye operasyonlarından elde edilen FAVÖK ciddi oranda azalmıştır (2016 435 Milyon TL'den 2017 126 Milyon TL'ye).

Türkiye operasyonlarında yaşanan bu sıkıntılı durumu Aksa Enerji, portföyünde bulunan ve satabilme ihtimali daha yüksek olan, Dolar gelir garantili, yenilenebilir enerji varlıklarını satarak ve belli başlı santrallerini Afrika yatırımlarına aktararak hafifletmeye çalışmıştır. Yenilenebilir enerji yatırımlarının satılması ile ciddi miktarda nakit elde edilmiştir; ancak Türkiye operasyonlarından elde edilen FAVÖK ciddi oranda azalmıştır (2016 435 Milyon TL'den 2017 126 Milyon TL'ye).

Bu işlemlere ek, firma Türkiye'de kalan ağırlıklı doğal gaz ve linyit santrallerini yeniden değerlemeye tabii tutmuştur. Yapılan yeniden değerleme, firmanın yıllar önce yapmış olduğu yatırımın bugün yapılması durumunda maliyetlerin artması gerekçe gösterilerek yapılabilir tabii ki de; ancak Alarko Holding'in doğal gaz santralinin ikinci faz yatırımını durdurduğu, yapılandırma haberlerinin art arda geldiği ve Botaş zammı sonucu Aksa Enerji tarafından serbest tüketicilere anlaşılan fiyatlardan elektrik verilemeyeceğinin söylendiği bir ortamda sizce yeni bir doğal gaz santrali yapmak ekonomik midir? Sizce Aksa Enerji ciddi borcun olduğu bu varlığını yeniden değerleme fiyatından satabilir mi? Sıfırdan firmayı oluşturmak istediğimizde doğal gaz santrallerini yeniden oluşturmamak ekonomik olandır.

Yeniden değerleme hamlesi, yukarıda da görüleceği üzere eksi sermayeyi gidermek için yapılmıştır. Yeniden değerleme yok sayıldığında 2016'da oluşan eksi sermaye miktarı, karlı şekilde satılan birçok varlığa rağmen, 2018 2. çeyrek verilerinde - 280 Milyon TL olmuştur. Eksi sermaye miktarı ikinci çeyrek sonrası meydana gelen %40'a varan TL değer kaybı veya yüksek TL faizleri sebebiyle bir hayli artacaktır.

Not: Türkiye operasyonlarını konsolide bilançoda Afrika operasyonları doğal olarak korumaktadır; ancak iki farklı operasyon senaryosuna göre bakmaktayız.

Bu noktada Türkiye'de bulunan Linyit santralini ayırmamız gerekmektedir. Santral iç kaynaklardan girdisini sağlaması ve desteklenmesi sebebiyle doğal gaz santrallerine göre oldukça avantajlıdır; ancak doğal gaz tarafında yaşanan ve artabilecek sıkıntılar linyit santralinin değerini gölgelemektedir. Elde edilen 2018 ilk iki çeyrek FAVÖK rakamını yıllıklandırıldığımızda tahminen 220 Milyon TL elde edilmektedir. Bu rakam firmanın yalnızca 2 Milyar TL'lik borcunun ortalama %20 faiz ödemesine dahi yetmemektedir (Afrika operasyonları için TL borçlanmak tabii ki de saçma olur).

Sonuç olarak, çoğu Aksa Enerji yatırımcısının tepkisini çekme ihtimali pahasına, firmanın Türkiye operasyonlarına, yüksek ve artan ciddi borçluluk karşısında opersayonel zayıflık nedeniyle herhangi bir değer koymayacağım. Enflasyon ile savaş pahasına fiyatlar arttırılmaz veya TL değer kazanmaz ise ileride negatif bir değer dahi düşünülebilir.

Afrika Operasyonları:

Afrika yatırımları ve elde edilen sonuçlar Aksa Enerji ve Kazancı Holding'in güncel Türkiye yatırımları sıkıntılarına can suyu oldu diyebiliriz. Firmaya, riski yüksek olsa dahi, yüksek döviz girdisi sağlamaktadır.

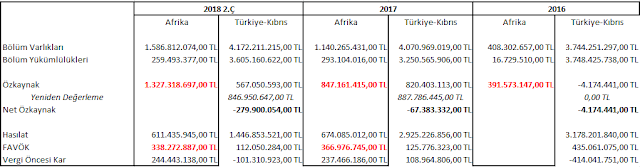

2016 yılında oluşan yaklaşık 400 Milyon TL'lik özkaynak rakamı, elde edilen başarılı sonuçlar sonucunda 1,3 Milyar TL'ye çıkmıştır. Özkaynak artışı hem 2016-2017 yılları hem de 2017-2018 2.Ç yılları arasında elde edilen vergi öncesi kar rakamından fazla artmıştır. Bunun sebebini net olarak bilemesem de, yapılan yatırımlar için mevcut santrallerin ayni sermaye olarak yurtdışı firmalarına aktarılması, vergi teşviki ve ya diğer kapsamlı gelir-giderler tablosunda sunulan kur farkı geliri artış oranını yükseltmiş olabilir.

Firmanın Afrika yatırımlarından elde ettiği son üç çeyrek FAVÖK performansı yukarıda sunulmuştur. Firma yetkililerinin belirttiği üzere elde edilen rakamlar çeyrek sonu Dolar seviyesinden TL'ye çevrilerek hesaplanmıştır.

Firmanın Afrika yatırımlarından elde ettiği son üç çeyrek FAVÖK performansı yukarıda sunulmuştur. Firma yetkililerinin belirttiği üzere elde edilen rakamlar çeyrek sonu Dolar seviyesinden TL'ye çevrilerek hesaplanmıştır.

Aksa Enerji yatırımcılarının yukarıda işaretli Afrika kısmına özellikle dikkat etmeleri gerekmektedir. Aksa Enerji Afrika ülkeleri ile 'al ya da öde' diye çevirebileceğimiz 'take-or-pay' anlaşmaları yapmıştır. Bu anlaşma ile beraber hiç enerji üretilmese dahi bir miktar para (yatırılan duran varlık miktarına göre alınan riski tatmin eden bir getiri) kesin alınmakta, üretilip satılan enerji için ise ayrı para alınmaktadır. Bu sebeple, ülkelere düşen yağış miktarına göre hidroelektrik santrallerinin çalışma yüzdesi değişimi gibi sebeplerden, satılan MWh enerji miktarı değişim göstermektedir. Sözleşme detayları önemli olmakla beraber herhangi bir bilgim bulunmamaktadır.

Firmanın Afrika yatırımlarının geliri Dolar ve Euro üzerinden olduğu için tabii ki TL'ye çevrim farklarından, değerleme açısından, pozitif etkilenecektir; ancak çeyreksel performans olarak sabit bir Dolar rakamı almak yanıltıcı olacaktır. Önceden de belirttildiği üzere yüksek yağış olan dönemlerde veya iş yapılan ekonomilerde politik veya başka bir sebeple talep azalması olur ise Dolar bazlı FAVÖK azalacaktır. Bu değişebilir performans sebebiyle, şahsi görüşüm, firma 2017 başında paylaşmış olduğu 2018 yılı tahmini FAVÖK rakamı olan 182 Milyon Dolar'lık hedefi diğer sunumlarında paylaşmamaya başlamıştır.

Firmanın Afrika operasyonlarına yapmış olduğu nakit yatırımlarının, Mali dışında, bugüne kadar kazanılan para ile geri dönüşü sağlanmıştır. Bu kadar kısa sürede yatırılan paranın geri kazanılması çok önemlidir; ancak riskli olduğu da unutulmamalıdır. Üç ülkenin de kendine özgü ekonomik, altyapısal ve politik riskleri mevcuttur.

Üç ülke yatırımı arasında ağırlığı en çok olan Gana yatırımlarıdır. Şirket tarafından yakın zamanda Gana tarafından yapılan başarılı toplam 2 Milyar Dolarlık Eurobond ihraçları (faiz oranları 7,65% ile 8,7%) sonrası IMF kısıtlamalarının son bulması ve ekonomide beklenen canlanma beklentisi dikkat çekmektedir. Ekonomide sürdürülebilir bir canlanma olma durumunda ülkenin bolca bulunan doğal gaz rezervlerini kullanabileceği elektrik santralleri kurması beklenmelidir. Böyle bir senaryoda daha pahalı olan Aksa Enerji santrallerinin kullanımı minimuma indirilebilir ya da sözleşmeler yenilense dahi daha olumsuz şartlarda olabilir.

Değerleme Çalışması:

Değerleme çalışması mevcut aktif olan yatırımlar göz önünde bulundurularak ve kontratların uzatılması senaryosunda gerçekleştirilmiştir.

Daha önce de belirttiğim üzere Türkiye operasyonlarına herhangi bir değer, tahmini eksi özkaynak ve operasyonların daha da kötüye gitmesi sebebiyle koymayacağım (Muhafazakar bir yaklaşım benimsenmesi durumunda Afrika'dan aktarılacak paraları borç ödemeleri için içine çekmesi ihtimal dahilinde olduğundan eksi değer dahi konulabilir).

2018 2.Ç sonuçlarına göre Afrika operasonlarına bağlanan özkaynak miktarı çeyrek kapanış Dolar kuru olan 4,5607 seviyesine göre 291 Milyon Dolar'dır. Bu miktarın içerisinde henüz para kazanılmaya başlanılmayan 90 MW'lık Gana yatırımı için yapılan miktar da muhakkak vardır. Gana yatırımı ile alakalı sürecin tahminden daha da uzaması senaryosunda bu miktar da finanse edilmeye devam edileceği için herhangi bir değer oluşturmadım. Beklemede olan santralin kullanılmaya başlanması ve finansallara yansıması ile yeni bir değerin oluşturulması daha sağlıklı olandır.

Afrika operasyonlarının elde ettiği sonuçları tam yansıtan çeyrekler olan 2017 4.Ç, 2018 1.Ç ve 2018 2.Ç operasyonel sonuçlarını yıllıklandırdığımızda firmanın 155 Milyon Dolar vergi öncesi 'FAVÖK-yatırımlar' elde ettiği tahmin etmekteyim. 291 Milyon Dolarlık yatırımdan yılda 155 Milyon Dolar tahmini kazanç elde etmek çok ciddi bir seviyedir (155/291=%53). Özkaynak rakamına dahil olması yüksek ihtimal olan 90 MW'lık Gana yatırımından tahmini 30 Milyon Dolar ekstra getiri elde edilmesi düşünüldüğünde sonuçlar daha da iyileşmesi, tahmini ekstra yatırımlar ile, beklenmelidir (185/300=%61).

Yatırılan özkaynağa göre %50-60 aralığında yıllık vergi öncesi getiriyi bir ölçüt ile karşılaştırmamız gerekmektedir. Elde edilen gelirlerin Dolar ve Euro olması sebebiyle iş yapılan ülkelerin Eurobond faiz oranlarına bakmamız yararlı olacaktır. Gana açısından yakın zamanda yapılan Eurobond ihraçları sebebiyle şanslıyız (%7,65-%8,7); ancak ne Mali'nin ne de Madagaskar'ın herhangi bir döviz borçlanma verisi yoktur. Veri eksikliği sebebiyle kolaya kaçmak gibi olacak ama tüm Afrika yatırımlarından Dolar bazlı %18 getiri beklentisi (kişisel bakılmalı) üzere değerlememi oluşturacağım. Bu durumda:

Afrika operasyonları için bulunan yaklaşık 860 Milyon Dolarlık değerlemeye kesin gözüyle bakılmamalıdır. Politik ve ekonomik riskler dışında (bu sebeple yüksek Dolar bazlı alternatif getiri beklentisi) kontratların uzatılmaması durumunda oluşan değerin ciddi azalma riskini ve Mali-Madagaskar ülkerleinde alternatif getiri noksanlığı sebebiyle Dolar bazlı getiri belirlemede oluşacak riski sayabiliriz.

Hesaplanan değer Afrika operasyonlarının %100 sahip olunması durumunda oluşacak değerdir. Aksa Enerji, Gana yatırımının %75'ine, Madagaskar yatırımının ise %58.35'ine sahip olmasından ötürü 861 Milyon Dolarlık değerin bir kısmı diğer ortaklarındır. Üç ülkenin verileri ayrı ayrı sunulmadığından ötürü 386 MW aktif yatırımların yüzde kaçı Aksa Enerji'nin sahipliğinde olduğuna bakarak bir yüzde hesapladım. Bu yolla Afrika yatırımlarının kabaca %75'i Aksa Enerji'nin diyebiliriz.

Sonuç olarak Aksa Enerji firması mevcut verimsiz çalışan santrallerini Afrika yatırımlarına aktararak çok daha verimli hale getirmiştir. Sözleşmelerin uzatılması durumunda çok ciddi bir değer, yüksek risklere rağmen, oluşturabilme ihtimali vardır. Afrika operasyonlarından elde edilen Dolar ve Euro gelirleri ile Türkiye'de mevcut doğalgaz santrallerinin kötü performasını dengelemektedir. Türkiye'de kurulu doğal gaz santralleri ve buna bağlı borçlar firmanın konsolide risklerini arttıran faktördür. Bu riskler yükselen Dolar ve Euro kur seviyesine göre gün geçtikçe artmakta ve Afrika kısmından elde edilen iyi getirilerin borç azaltma anlamında kullanılacağı yer olma ihtimalini yükseltmektedir. Son olarak bulunan Afrika operasyonları değerinin sözleşmelerin yenilenip yenilenmemesine göre değişikliğe tabii olduğu ve yüksek riskler içerdiği unutulmamalıdır.

Bonus: Kazancı Holding ile Alakalı Kısa bir Bilgi

Kazancı Holding'in doğalgaz dağıtım, enerji üretim-dağıtım, jeneratör, turizm ve tarım sektörlerinde yatırımları bulunmaktadır.

2017 yıl sonu bilanço verilerine göre ana ortaklığa ait özkaynağı ekside gözükmektedir. Bu rakam TL'de yaşanan yılbaşına göre %64'lük değer kaybında ciddi oranda, yüksek borçluluk sebebiyle, artmış olması beklenmelidir.

460 Milyon TL'lik nakite karşılık Holding'in konsolide olarak 8.4 Milyar TL borcu bulunmaktadır. İşaretli olan 689 Milyon TL'lik Goldman firmasından Aksa Enerji payı alma yükümlülüğü 2018 yılı içerisinde kredi kullanılarak kapatılmıştır. Bu çıkan miktar dahi konsolide nakitten fazladır.

460 Milyon TL'lik nakite karşılık Holding'in konsolide olarak 8.4 Milyar TL borcu bulunmaktadır. İşaretli olan 689 Milyon TL'lik Goldman firmasından Aksa Enerji payı alma yükümlülüğü 2018 yılı içerisinde kredi kullanılarak kapatılmıştır. Bu çıkan miktar dahi konsolide nakitten fazladır.

Özkaynak rakamı olan 705 Milyon TL'nin 782 Milyon TL'si Kazancı Holding'e ait değildir. Buna ek olarak özkaynak rakamının içerisinde yukarıda bahsi geçen 887 Milyon TL'lik Aksa Enerji Türkiye varlıkları yeniden değerlemesi de dikkate alındığında özkaynak ciddi anlamda, son dönemlerde oluşan TL değer kaybı öncesi dahi, eksidedir.

Kazancı Holding mevcut sıkıntıları için Aksa Doğalgaz firmasının halka arzını düşündüğünü belirtmiştir; ancak mevcut ekonomik ortam buna pek müsait değil. Satılabilir olan en iyi varlığı Aksa Enerji'nin Afrika yatırımlarıdır. Özellikle Gana yatırımında direk sahip olduğu %25'lik paydır. Bu tarz bir sahiplik yapısı burada bir satış durumunda paranın doğrudan Holding'e girmesini sağlayacaktır (bu amaç için yapıldığını düşünüyorum). Böyle bir haber akışı durumunda Gana yatırımlarının doğrudan değerine ilişkin bir haber akışı olabilir.

Ek olarak Mali yatırımları dışında kalan Afrika yatırımları yurtdışında kurulu Aksa Global Investments B.V. firması altında olması sebebiyle yurtdışında halka arz edilebilir nitelikte olduğunu düşünüyorum. Eğer herhangi bir şekilde Mali yatırımı da yurtdışında kurulu bir firmanın altına aktarılırsa bu düşüncem daha da pekişecektir.

Aksa Enerji'yi iki bölüme ayırarak değerleme yapmamız daha sağlıklı olacaktır. Muhasebe kuralları gereği veriler beraber sunulsa da Afrika operasyonları ile Türkiye-Kıbrıs operasyonları ayrı ayrı değerlendirilmelidir.

Türkiye Operasyonları:

Firmanın Türkiye'de ağırlıklı Doğal Gaz santrallerinden oluşmakta olan 1835 MW'lık kurulu gücü mevcuttur. Botaş tarafından doğalgaza son yapılan zamlar ile beraber mevcut Dolar ve Euro seviyesi sebebiyle oluşan sektör riski artmıştır. Sektörün özetle yıllardır yaşadığı sıkıntı olan gelirlerin maliyetler kadar artmadığı ortam devam etmektedir.

Bu işlemlere ek, firma Türkiye'de kalan ağırlıklı doğal gaz ve linyit santrallerini yeniden değerlemeye tabii tutmuştur. Yapılan yeniden değerleme, firmanın yıllar önce yapmış olduğu yatırımın bugün yapılması durumunda maliyetlerin artması gerekçe gösterilerek yapılabilir tabii ki de; ancak Alarko Holding'in doğal gaz santralinin ikinci faz yatırımını durdurduğu, yapılandırma haberlerinin art arda geldiği ve Botaş zammı sonucu Aksa Enerji tarafından serbest tüketicilere anlaşılan fiyatlardan elektrik verilemeyeceğinin söylendiği bir ortamda sizce yeni bir doğal gaz santrali yapmak ekonomik midir? Sizce Aksa Enerji ciddi borcun olduğu bu varlığını yeniden değerleme fiyatından satabilir mi? Sıfırdan firmayı oluşturmak istediğimizde doğal gaz santrallerini yeniden oluşturmamak ekonomik olandır.

Yeniden değerleme hamlesi, yukarıda da görüleceği üzere eksi sermayeyi gidermek için yapılmıştır. Yeniden değerleme yok sayıldığında 2016'da oluşan eksi sermaye miktarı, karlı şekilde satılan birçok varlığa rağmen, 2018 2. çeyrek verilerinde - 280 Milyon TL olmuştur. Eksi sermaye miktarı ikinci çeyrek sonrası meydana gelen %40'a varan TL değer kaybı veya yüksek TL faizleri sebebiyle bir hayli artacaktır.

Not: Türkiye operasyonlarını konsolide bilançoda Afrika operasyonları doğal olarak korumaktadır; ancak iki farklı operasyon senaryosuna göre bakmaktayız.

Bu noktada Türkiye'de bulunan Linyit santralini ayırmamız gerekmektedir. Santral iç kaynaklardan girdisini sağlaması ve desteklenmesi sebebiyle doğal gaz santrallerine göre oldukça avantajlıdır; ancak doğal gaz tarafında yaşanan ve artabilecek sıkıntılar linyit santralinin değerini gölgelemektedir. Elde edilen 2018 ilk iki çeyrek FAVÖK rakamını yıllıklandırıldığımızda tahminen 220 Milyon TL elde edilmektedir. Bu rakam firmanın yalnızca 2 Milyar TL'lik borcunun ortalama %20 faiz ödemesine dahi yetmemektedir (Afrika operasyonları için TL borçlanmak tabii ki de saçma olur).

Sonuç olarak, çoğu Aksa Enerji yatırımcısının tepkisini çekme ihtimali pahasına, firmanın Türkiye operasyonlarına, yüksek ve artan ciddi borçluluk karşısında opersayonel zayıflık nedeniyle herhangi bir değer koymayacağım. Enflasyon ile savaş pahasına fiyatlar arttırılmaz veya TL değer kazanmaz ise ileride negatif bir değer dahi düşünülebilir.

Afrika Operasyonları:

Afrika yatırımları ve elde edilen sonuçlar Aksa Enerji ve Kazancı Holding'in güncel Türkiye yatırımları sıkıntılarına can suyu oldu diyebiliriz. Firmaya, riski yüksek olsa dahi, yüksek döviz girdisi sağlamaktadır.

2016 yılında oluşan yaklaşık 400 Milyon TL'lik özkaynak rakamı, elde edilen başarılı sonuçlar sonucunda 1,3 Milyar TL'ye çıkmıştır. Özkaynak artışı hem 2016-2017 yılları hem de 2017-2018 2.Ç yılları arasında elde edilen vergi öncesi kar rakamından fazla artmıştır. Bunun sebebini net olarak bilemesem de, yapılan yatırımlar için mevcut santrallerin ayni sermaye olarak yurtdışı firmalarına aktarılması, vergi teşviki ve ya diğer kapsamlı gelir-giderler tablosunda sunulan kur farkı geliri artış oranını yükseltmiş olabilir.

Aksa Enerji yatırımcılarının yukarıda işaretli Afrika kısmına özellikle dikkat etmeleri gerekmektedir. Aksa Enerji Afrika ülkeleri ile 'al ya da öde' diye çevirebileceğimiz 'take-or-pay' anlaşmaları yapmıştır. Bu anlaşma ile beraber hiç enerji üretilmese dahi bir miktar para (yatırılan duran varlık miktarına göre alınan riski tatmin eden bir getiri) kesin alınmakta, üretilip satılan enerji için ise ayrı para alınmaktadır. Bu sebeple, ülkelere düşen yağış miktarına göre hidroelektrik santrallerinin çalışma yüzdesi değişimi gibi sebeplerden, satılan MWh enerji miktarı değişim göstermektedir. Sözleşme detayları önemli olmakla beraber herhangi bir bilgim bulunmamaktadır.

Firmanın Afrika yatırımlarının geliri Dolar ve Euro üzerinden olduğu için tabii ki TL'ye çevrim farklarından, değerleme açısından, pozitif etkilenecektir; ancak çeyreksel performans olarak sabit bir Dolar rakamı almak yanıltıcı olacaktır. Önceden de belirttildiği üzere yüksek yağış olan dönemlerde veya iş yapılan ekonomilerde politik veya başka bir sebeple talep azalması olur ise Dolar bazlı FAVÖK azalacaktır. Bu değişebilir performans sebebiyle, şahsi görüşüm, firma 2017 başında paylaşmış olduğu 2018 yılı tahmini FAVÖK rakamı olan 182 Milyon Dolar'lık hedefi diğer sunumlarında paylaşmamaya başlamıştır.

Firmanın Afrika operasyonlarına yapmış olduğu nakit yatırımlarının, Mali dışında, bugüne kadar kazanılan para ile geri dönüşü sağlanmıştır. Bu kadar kısa sürede yatırılan paranın geri kazanılması çok önemlidir; ancak riskli olduğu da unutulmamalıdır. Üç ülkenin de kendine özgü ekonomik, altyapısal ve politik riskleri mevcuttur.

Üç ülke yatırımı arasında ağırlığı en çok olan Gana yatırımlarıdır. Şirket tarafından yakın zamanda Gana tarafından yapılan başarılı toplam 2 Milyar Dolarlık Eurobond ihraçları (faiz oranları 7,65% ile 8,7%) sonrası IMF kısıtlamalarının son bulması ve ekonomide beklenen canlanma beklentisi dikkat çekmektedir. Ekonomide sürdürülebilir bir canlanma olma durumunda ülkenin bolca bulunan doğal gaz rezervlerini kullanabileceği elektrik santralleri kurması beklenmelidir. Böyle bir senaryoda daha pahalı olan Aksa Enerji santrallerinin kullanımı minimuma indirilebilir ya da sözleşmeler yenilense dahi daha olumsuz şartlarda olabilir.

Değerleme Çalışması:

Değerleme çalışması mevcut aktif olan yatırımlar göz önünde bulundurularak ve kontratların uzatılması senaryosunda gerçekleştirilmiştir.

Daha önce de belirttiğim üzere Türkiye operasyonlarına herhangi bir değer, tahmini eksi özkaynak ve operasyonların daha da kötüye gitmesi sebebiyle koymayacağım (Muhafazakar bir yaklaşım benimsenmesi durumunda Afrika'dan aktarılacak paraları borç ödemeleri için içine çekmesi ihtimal dahilinde olduğundan eksi değer dahi konulabilir).

2018 2.Ç sonuçlarına göre Afrika operasonlarına bağlanan özkaynak miktarı çeyrek kapanış Dolar kuru olan 4,5607 seviyesine göre 291 Milyon Dolar'dır. Bu miktarın içerisinde henüz para kazanılmaya başlanılmayan 90 MW'lık Gana yatırımı için yapılan miktar da muhakkak vardır. Gana yatırımı ile alakalı sürecin tahminden daha da uzaması senaryosunda bu miktar da finanse edilmeye devam edileceği için herhangi bir değer oluşturmadım. Beklemede olan santralin kullanılmaya başlanması ve finansallara yansıması ile yeni bir değerin oluşturulması daha sağlıklı olandır.

Afrika operasyonlarının elde ettiği sonuçları tam yansıtan çeyrekler olan 2017 4.Ç, 2018 1.Ç ve 2018 2.Ç operasyonel sonuçlarını yıllıklandırdığımızda firmanın 155 Milyon Dolar vergi öncesi 'FAVÖK-yatırımlar' elde ettiği tahmin etmekteyim. 291 Milyon Dolarlık yatırımdan yılda 155 Milyon Dolar tahmini kazanç elde etmek çok ciddi bir seviyedir (155/291=%53). Özkaynak rakamına dahil olması yüksek ihtimal olan 90 MW'lık Gana yatırımından tahmini 30 Milyon Dolar ekstra getiri elde edilmesi düşünüldüğünde sonuçlar daha da iyileşmesi, tahmini ekstra yatırımlar ile, beklenmelidir (185/300=%61).

Yatırılan özkaynağa göre %50-60 aralığında yıllık vergi öncesi getiriyi bir ölçüt ile karşılaştırmamız gerekmektedir. Elde edilen gelirlerin Dolar ve Euro olması sebebiyle iş yapılan ülkelerin Eurobond faiz oranlarına bakmamız yararlı olacaktır. Gana açısından yakın zamanda yapılan Eurobond ihraçları sebebiyle şanslıyız (%7,65-%8,7); ancak ne Mali'nin ne de Madagaskar'ın herhangi bir döviz borçlanma verisi yoktur. Veri eksikliği sebebiyle kolaya kaçmak gibi olacak ama tüm Afrika yatırımlarından Dolar bazlı %18 getiri beklentisi (kişisel bakılmalı) üzere değerlememi oluşturacağım. Bu durumda:

Afrika operasyonları için bulunan yaklaşık 860 Milyon Dolarlık değerlemeye kesin gözüyle bakılmamalıdır. Politik ve ekonomik riskler dışında (bu sebeple yüksek Dolar bazlı alternatif getiri beklentisi) kontratların uzatılmaması durumunda oluşan değerin ciddi azalma riskini ve Mali-Madagaskar ülkerleinde alternatif getiri noksanlığı sebebiyle Dolar bazlı getiri belirlemede oluşacak riski sayabiliriz.

Hesaplanan değer Afrika operasyonlarının %100 sahip olunması durumunda oluşacak değerdir. Aksa Enerji, Gana yatırımının %75'ine, Madagaskar yatırımının ise %58.35'ine sahip olmasından ötürü 861 Milyon Dolarlık değerin bir kısmı diğer ortaklarındır. Üç ülkenin verileri ayrı ayrı sunulmadığından ötürü 386 MW aktif yatırımların yüzde kaçı Aksa Enerji'nin sahipliğinde olduğuna bakarak bir yüzde hesapladım. Bu yolla Afrika yatırımlarının kabaca %75'i Aksa Enerji'nin diyebiliriz.

Sonuç olarak Aksa Enerji firması mevcut verimsiz çalışan santrallerini Afrika yatırımlarına aktararak çok daha verimli hale getirmiştir. Sözleşmelerin uzatılması durumunda çok ciddi bir değer, yüksek risklere rağmen, oluşturabilme ihtimali vardır. Afrika operasyonlarından elde edilen Dolar ve Euro gelirleri ile Türkiye'de mevcut doğalgaz santrallerinin kötü performasını dengelemektedir. Türkiye'de kurulu doğal gaz santralleri ve buna bağlı borçlar firmanın konsolide risklerini arttıran faktördür. Bu riskler yükselen Dolar ve Euro kur seviyesine göre gün geçtikçe artmakta ve Afrika kısmından elde edilen iyi getirilerin borç azaltma anlamında kullanılacağı yer olma ihtimalini yükseltmektedir. Son olarak bulunan Afrika operasyonları değerinin sözleşmelerin yenilenip yenilenmemesine göre değişikliğe tabii olduğu ve yüksek riskler içerdiği unutulmamalıdır.

Bonus: Kazancı Holding ile Alakalı Kısa bir Bilgi

Kazancı Holding'in doğalgaz dağıtım, enerji üretim-dağıtım, jeneratör, turizm ve tarım sektörlerinde yatırımları bulunmaktadır.

2017 yıl sonu bilanço verilerine göre ana ortaklığa ait özkaynağı ekside gözükmektedir. Bu rakam TL'de yaşanan yılbaşına göre %64'lük değer kaybında ciddi oranda, yüksek borçluluk sebebiyle, artmış olması beklenmelidir.

Özkaynak rakamı olan 705 Milyon TL'nin 782 Milyon TL'si Kazancı Holding'e ait değildir. Buna ek olarak özkaynak rakamının içerisinde yukarıda bahsi geçen 887 Milyon TL'lik Aksa Enerji Türkiye varlıkları yeniden değerlemesi de dikkate alındığında özkaynak ciddi anlamda, son dönemlerde oluşan TL değer kaybı öncesi dahi, eksidedir.

Kazancı Holding mevcut sıkıntıları için Aksa Doğalgaz firmasının halka arzını düşündüğünü belirtmiştir; ancak mevcut ekonomik ortam buna pek müsait değil. Satılabilir olan en iyi varlığı Aksa Enerji'nin Afrika yatırımlarıdır. Özellikle Gana yatırımında direk sahip olduğu %25'lik paydır. Bu tarz bir sahiplik yapısı burada bir satış durumunda paranın doğrudan Holding'e girmesini sağlayacaktır (bu amaç için yapıldığını düşünüyorum). Böyle bir haber akışı durumunda Gana yatırımlarının doğrudan değerine ilişkin bir haber akışı olabilir.

Ek olarak Mali yatırımları dışında kalan Afrika yatırımları yurtdışında kurulu Aksa Global Investments B.V. firması altında olması sebebiyle yurtdışında halka arz edilebilir nitelikte olduğunu düşünüyorum. Eğer herhangi bir şekilde Mali yatırımı da yurtdışında kurulu bir firmanın altına aktarılırsa bu düşüncem daha da pekişecektir.

Çalışmanız için teşekkürler!

YanıtlaSilSize bir sorum olacak değerleme yaparken %18 'lik beklenilen getiriyi kendi açınızdan nasıl hesapladınız?

Bu tarz bir çalışmayı EnerjiSA ya da Zorlu Enerji için yapmayı düşünüyor musunuz?

Saygılar,

Öncelikle Mali ve Madagaskar ülkelerinin Eurobond'u olmadığı için , hatırladığım kadarıyla, Afrika'da en yüksek Eurobond faizi %15. Bunu Mali ve Madagaskar için baz aldım. Ayrıca en büyük yatırım olan Gana sözleşmesi uzatılmaz ise kalan süresi 5 yıl. Bunu da hesaba katmak lazım. Ama sonunda CAPM gibi teorilere inanmiyorum. Kişisel bir tercihtir.

Sil