Katsayı (Rasyo) Analizi ile Yatırım Yapmanın Sakıncaları

Son dönemlerde yazılarımı yazmaya başlamamla beraber Twitter hesabım üzerinden sosyal medya ile de daha çok ilgilenmeye başladım. Bu artan ilgim sonucu hisse yatırımına temel analiz stratejileri ile yaklaşmakta olan çok değerli kişilerin yorumları ile karşılaşma fırsatım oldu. Genel anlamda yaklaşımlarının temelini tarihsel katsayı (rasyo) analizlerinin oluşturduğunu gördüm. Katsayı analizi stratejinin kesinlikle işlevsiz olduğunu iddia etmesem de, belli başlı sıkıntıları olduğunu da göz ardı edemeyiz. Bu sebeple bu yazımda sizlere katsayı analizi ile alakalı belli başlı dikkat edilmesi gereken özelliklerini aktaracağım.

Temel hatları ile katsayı analizinin sorunları:

İlk görüşünüşte Pınar Süt, Tat Gıda'ya göre ucuz görünmektedir; ancak elma ile elma karşılaştırılmamaktadır. Pınar Süt hem kendi, hem de iştiraklerinin maddi duran varlıklarını yeniden değerlerken, Tat Gıda herhangi bir değerlemeye tabii tutmamıştır. Hesaplamaya dahil edilmese dahi Pınar Süt'ün şarta bağlı yükümlülüğü olan 50 Milyon Dolar da (Yaşar Holding garantörlüğü %20 pay) Tat Gıda'da yoktur, unutulmamalıdır.

Aktif ve Özkaynak Karlılığı (Bilanço ve Gelir-Gider Tablosu Verileri)

Firmanın kazanmış olduğu net karın firma aktifleri ve özkaynağı ile karşılaştırılmasıdır.

Yukarıda net kar ve özkaynak için yapılan uyarılar ile beraber firmaların aktifinde yer alan ve özkaynağını arttırıcı etki yaratabilecek günlük operasyonla alakası olmayan yatırım amaçlı gayrimenkul, ilişkili taraflardan operasyonel olmayan alacaklar ve özkaynak yöntemiyle değerlenen yatırımların varlığı sebebiyle firmalar arası karşılaştırma imkanı zorlaşmaktadır.

Firmanın Gelir Kompozisyonu ve Durumunun Tamamen Değişmesi

Aksa Enerji'nin 2017 3. çeyreğine kadar Türkiye ağırlıklı gelir kompozisyonundan Afrika ağırlıklı duruma geçmesi ve Doğan Holding'in medya ve perakende sektörü yatırımlarını satması ile geçmiş katsayı verilerini önemsiz kılmıştır.

Sonuç olarak katsayı (rasyo) analizi firmalar hakkında yararlı bilgiler verse dahi tek ve kesin çözüm değildir. Firmaların ellerinde verileri daha iyi göstermelerini sağlayacak yollar bulunmaktadır. Aldatıcı işlemler yapılmasa dahi, firmaların içeriği ve stratejileri geçmişlerine göre değişiklik göstermiş olabildikleri göz ardı edilmemelidir. Son olarak katsayı verilerinin yüksekliği veya düşüklüğü o dönemin makroekonomik verileri unutulmadan değerlendirilmelidir. (Faiz oranı, enflasyon, büyüme oranı vs.)

Temel hatları ile katsayı analizinin sorunları:

- Geçmiş veriler üzerine kurulu olması ve yatırımın geçmiş verilere değil geleceğe yapılması

- Bilanço verileri anlık bir fotografı sunması sebebiyle manipülasyona açık olması.

- Bazı bilanço verileri üzerindeki enflasyon etkisinin yansıtılmayışı

- Firmaların farklı muhasebe seçimleri

- Sektör oyuncuları arasındaki iş yapış yerleri ve şekillerindeki farklılıklar

- Farklı farklı sektörlerde iş yapılması (Menderes Teksil (tekstil - enerji) ile tek tekstil işi yapan firma karşılaştırması)

Yazının geri kalan kısmında örnekler üzerinden belli başlı katsayı analiz yöntemlerini inceleyebiliriz.

Firma Değeri/Net Satışlar (Gelir-Gider Tablosu Verisi)

Firmanın özkaynak ve borçlarının piyasada oluşan (veya borçlar için kaydi) değeri ile 'brüt satış - satış iadeleri - satış indirimleri' verisi karşılaştırılmaktadır.

Satışların ne oranda değere dönüştüğü anlamında faydalı bir veri olabilir. Sonuçta değer yaratmanın başlangıç noktası satıştır; ancak gelir kaydetme tercihi ve firma stratejisine dikkat etmeliyiz.

Satışların ne oranda değere dönüştüğü anlamında faydalı bir veri olabilir. Sonuçta değer yaratmanın başlangıç noktası satıştır; ancak gelir kaydetme tercihi ve firma stratejisine dikkat etmeliyiz.

- Gelir Kaydetme Farklılığı Örneği: Aerobilet - Ucuzabilet

Muhasebe kuralları gereği satış rakamının bir firma tarafından ne kadarının gelir kaydedileceği belli başlı şartlara bağlıdır (stok riski en baş sebep). Stok riskinden kasıt iade veya satılamama durumunda kimin riski üstlendiği ifade edilmektedir.

Seçili firmalardan Aerobilet stok riski taşımayan, Ucuzabilet stok riski taşıyan bir strateji benimsemiş olsun. Aerobilet bu senaryoda satış geliri olarak havayolu firmalarından aldığı komisyon veya hizmet ücretini satış rakamı olarak sunubilirken, Ucuzabilet elde edilen tüm geliri satış rakamı olarak sunmaktadır.

Seçili firmalardan Aerobilet stok riski taşımayan, Ucuzabilet stok riski taşıyan bir strateji benimsemiş olsun. Aerobilet bu senaryoda satış geliri olarak havayolu firmalarından aldığı komisyon veya hizmet ücretini satış rakamı olarak sunubilirken, Ucuzabilet elde edilen tüm geliri satış rakamı olarak sunmaktadır.

Sizce bu iki firma, satış geliri katsayısı olarak aynı rakamı mı hak etmeli? Strateji farklılıkları (stok riski) muhasebe kayıtlarına yansımıştır ve firmaların satışlarının benzer katsayıyı hak ettiğini söylemek yanıltıcı olacaktır. Bir firmanın geçmiş ve şimdiki verileri konusunda da bu karışıklık söz konusu olabilir. Firma 2018 yılına kadar stok riski alma stratejisi ile hareket ederken, 2018 sonrası strateji değiştirerek stok riski almamayı tercih ederek kayıt sisteminde değişikliğe gitmek zorunda kalabilir. Bu durumda da firmanın geçmiş katsayıları önemini kaybedecektir.

Aynı zamanda firmanın ilişkili firma olan dağıtıcısına satış ile ilişkili olmayan firma olan dağıtıcısına satış aynı değildir. İlki satış rakamlarını geçici yükseltmek için daha rahat kullanılabilir. Dikkat!!

Aynı zamanda firmanın ilişkili firma olan dağıtıcısına satış ile ilişkili olmayan firma olan dağıtıcısına satış aynı değildir. İlki satış rakamlarını geçici yükseltmek için daha rahat kullanılabilir. Dikkat!!

- Strateji Farklılıkları (Koton vs Beymen)

Seçili iki firma benimsedikleri strateji olarak birbirinden farklılık göstermektedirler. Koton sürümden kazanma stratejisi benimserken, Beymen yüksek kar marjlı satış stratejisini benimsemektedir. Koton'un yalnızca satış rakamı daha yüksek olması Beymen'den daha değerli olduğunu gösterir mi sizce?

Piyasa Değeri/Defter Değeri (Bilanço Verisi)

Firmanın piyasada oluşan değeri ile özkaynak karşılaştırılmaktadır.

En çok tercih edilen katsayı verilerinden biridir; ancak hem defter değerinin güvenilirliği, hem de firmaların farklı değerleme yöntemleri seçmeleri sebebiyle karşılaştırma amaçlı sakıncalıdır.

En çok tercih edilen katsayı verilerinden biridir; ancak hem defter değerinin güvenilirliği, hem de firmaların farklı değerleme yöntemleri seçmeleri sebebiyle karşılaştırma amaçlı sakıncalıdır.

Ege Endüstri firmasının defter değeri (özkaynağı) 2018 2. çeyrek sonuçlarına göre 372.15 Milyon TL'dir; ancak firma belli başlı varlıklarını hızlı amortismana tabii tutarak bilanço dışına taşımıştır. 2017 yıl sonu verilerine göre bu rakam 140 Milyon TL'dir. Ege Endüstri'nin görünen PD/DD verisi 3.31iken bilanço dışı varlıklar eklendiğinde 2.4 olmaktadır. Sizce özkaynak 372.15 Milyon mu yoksa 512 Milyon mudur? (Bu durum Aygaz için de geçerlidir.)

Diğer bir örnek ise Pınar Süt - Tat Gıda karşılatırmasıdır.

|

| Tat Gıda Özkaynak |

Fiyat/Kazanç (Gelir - Gider Tablosu Verisi)

Piyasada oluşan hisse değeri ile firmanın elde ettiği yıllıklandırılmış kar rakamı karşılaştırılmaktadır.

Firmanın hem kendi geçmişi ile hem de farklı firmalar ile karşılaştırılmasının sakıncaları açısından hem operasyonel hem de operasyonel dışı sebepler mevcuttur.

Firmanın hem kendi geçmişi ile hem de farklı firmalar ile karşılaştırılmasının sakıncaları açısından hem operasyonel hem de operasyonel dışı sebepler mevcuttur.

- Operasyonel Farklılıklar:

- Ticari alacak ve borçlar kaynaklı her yıl olmayabilecek kur farkı gelir-giderleri:

- Muhasebe Değişikliği: Karşılıklar konusunda firma yönetiminin yapabilecekleri konusunda geniş bir yelpaze söz konusudur; ancak en dikkat çekici örnek DRD Filo'nun 2018 2.çeyrek sonuçlarında yapmış olduğu değişikliktir.

Bu işlem olmasaydı 174.4 Milyon TL'lik faaliyet karı 153 Milyon TL olacak ve yıllık artış göründüğü kadar etkileyici olmayacaktı (2017 2.Ç 111 Milyon TL).

Diğer yanıltıcı fark yaratılabilecek konular: şüpheli alacak karşılık %, kidem karşılığı artış %, kullanılamayan stok değer düşüklüğü % sayılabilir.

Yukarıda sunulan veriler Ege Endüstri firmasına aittir. Firma 2017 yılının ilk iki çeyreğinde elde etmiş olduğu kar rakamı olan 55 Milyon TL'yi 2018 yılı aynı döneminde 113 Milyon TL'ye çıkarmıştır; ancak bu artışın 30 Milyon TL'lik kısmı gelecek senelerde elde edemeyebileceği olan net kur farkı gelirindendir.

- Muhasebe Değişikliği: Karşılıklar konusunda firma yönetiminin yapabilecekleri konusunda geniş bir yelpaze söz konusudur; ancak en dikkat çekici örnek DRD Filo'nun 2018 2.çeyrek sonuçlarında yapmış olduğu değişikliktir.

Bu işlem olmasaydı 174.4 Milyon TL'lik faaliyet karı 153 Milyon TL olacak ve yıllık artış göründüğü kadar etkileyici olmayacaktı (2017 2.Ç 111 Milyon TL).

Diğer yanıltıcı fark yaratılabilecek konular: şüpheli alacak karşılık %, kidem karşılığı artış %, kullanılamayan stok değer düşüklüğü % sayılabilir.

- Operasyonel Olmayan Farklılıklar:

İndeks firmasının arazisi üzerinde Seba İnşaat tarafından inşa edilen konutların teslim edilmesi sonucu oluşan kardır. Bu sebeple vergi öncesi hisse başı kar rakamı 2016 yılı 1,34 rakamından 2017'de 2,77'e çıkmıştır. Tek seferlik işlem olmasa idi 2017 rakamı 1,82 olacaktı.

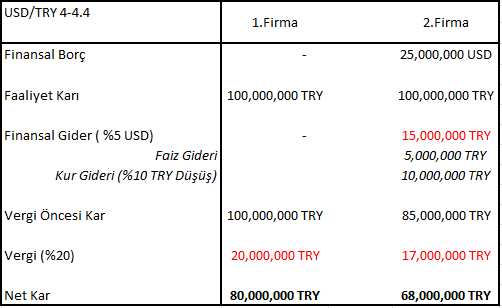

- Aynı miktarda satış ve sürdürülebilir ihracat rakamlarına sahip iki firmadan birinin hiç finansal borcu olmadığı ve diğer firmanın uzun vadeli Dolar borcu olduğu örneği: Firmaların farklı şekillerde finanse edilmeleri sonucu net kar rakamlarında farklılık oluşacaktır. Dolar'ın değer kazandığı bir senaryoda ilk firmanın faiz ödemesi ve borcun TL değerinin artması sonucu oluşan kur farkı gideri olmaması sebebiyle ikinci firmadan daha fazla net kar rakamı oluşturacaktır; ancak borçlanma faizinden daha fazla gelir elde edilmesi durumunda ikinci firma daha yüksek katsayılar ile işlem görecektir.

Geçmiş zararlar veya yatırım yapılması sebebi ile ödenen verginin azalması firmalar arası ve firma geçmişine göre karşılaştırmayı zorlaştırmaktadır.

Geçmiş zararlar veya yatırım yapılması sebebi ile ödenen verginin azalması firmalar arası ve firma geçmişine göre karşılaştırmayı zorlaştırmaktadır.

Piyasa Değeri/FAVÖK (Gelir - Gider Tablosu Verisi)

Firmanın piyasada oluşan değeri ile Faiz Amortisman Vergi Öncesi Karı ile karşılaştırılmasıdır.

Firmaların kendilerini finanse etme ve operasyonlarını yapış (fabrika kiralık ise kira dahil edilmezken, fabrika amortismanı dahil edilmektedir) şekillerindeki farklılıkları göz ardı etmektedir. Yüksek borçluluk sebebiyle piyasa değeri düşen firmaların FAVÖK rakamlarından bir değişiklik olmadığı için yüksek riskli firmalar ucuz görünmektedir.

Firmaların kendilerini finanse etme ve operasyonlarını yapış (fabrika kiralık ise kira dahil edilmezken, fabrika amortismanı dahil edilmektedir) şekillerindeki farklılıkları göz ardı etmektedir. Yüksek borçluluk sebebiyle piyasa değeri düşen firmaların FAVÖK rakamlarından bir değişiklik olmadığı için yüksek riskli firmalar ucuz görünmektedir.

Firma Değeri/FAVÖK (Bilanço ve Gelir-Gider Tablosu Verisi)

Firmanın özkaynak ve borçlarının piyasada oluşan (veya borçlar için kaydi) değeri toplamından fazla kabul edilen firma nakitinin düşülmesiyle bulunan rakamın FAVÖK ile karşılaştırılmasıdır.

FAVÖK uyarıları bu katsayı verisi için de geçerlidir; ancak tüm yatırılan para ile FAVÖK karşılaştırıldığı için yüksek borçlu olan firmalar daha ucuz çıkmamaktadır.

Her iki veride de alınan FAVÖK, dikkat edilmesi gerekilen bir veridir. Zarar eden ve sürdürülebilir bir başarısı olmayan firmaları faaliyet karı elde ediyormuş gibi göstermektedir. Amortisman rakamı nakit olmayan bir gider olsa da firmaların operasyonlarını aynı seviyede sürdürebilmesi için yapması gereken yatırım miktarını en azından temsil ettiği kabul edilmektedir; ancak 5 yıl önce yapılmış bir makine yatırımı için ayrılan amortisman miktarı, enflasyonist ortamda yeniden yapılması durumunda yeterli olmayacaktır.

Bu sebeple firmaları FVÖK/Firma Değeri üzerinden değerlendirmeniz sağlıklı olacaktır. Bunun sebebi yatırımcıya, firmanın tamamen özkaynak ile finanse edildiğinde ne kadar , yatırımlar sonrası, yüzdesel para kazandığını göstermesidir.

FAVÖK uyarıları bu katsayı verisi için de geçerlidir; ancak tüm yatırılan para ile FAVÖK karşılaştırıldığı için yüksek borçlu olan firmalar daha ucuz çıkmamaktadır.

Her iki veride de alınan FAVÖK, dikkat edilmesi gerekilen bir veridir. Zarar eden ve sürdürülebilir bir başarısı olmayan firmaları faaliyet karı elde ediyormuş gibi göstermektedir. Amortisman rakamı nakit olmayan bir gider olsa da firmaların operasyonlarını aynı seviyede sürdürebilmesi için yapması gereken yatırım miktarını en azından temsil ettiği kabul edilmektedir; ancak 5 yıl önce yapılmış bir makine yatırımı için ayrılan amortisman miktarı, enflasyonist ortamda yeniden yapılması durumunda yeterli olmayacaktır.

Bu sebeple firmaları FVÖK/Firma Değeri üzerinden değerlendirmeniz sağlıklı olacaktır. Bunun sebebi yatırımcıya, firmanın tamamen özkaynak ile finanse edildiğinde ne kadar , yatırımlar sonrası, yüzdesel para kazandığını göstermesidir.

Net Nakit - Finansal Borçluluk Durumu (Bilanço Verisi)

Nakit ve benzerlerinin finansal borçlarla karşılaştırılmasıdır. Görünen borcun firmanın borcu olmayacağı gibi finansal borçlar ilişkili kişilerden alınan borçla azalmış olduğu da gösterilebilir.

İndeks firmasının finansal borç miktarı 2017 verilerine göre yaklaşık 157 Milyon TL'dir. Bu borcun 50 Milyon TL'si İndeks firmasının değil, Türk Telekom firmasınındır.

Pera GYO ise finansal borçluluk miktarını ilişkili firma olan Ardus Gayrimenkul'den alınan borçla azaltmış olsa da, genel borçluluk miktarı artmıştır. 31 Milyon TL'lik 2017 yıl sonu finansal borç miktarı 23 Milyon TL'ye düşmüş gözükse de ilişkili taraflara borç 16,4 Milyon TL artmıştır.

Pera GYO ise finansal borçluluk miktarını ilişkili firma olan Ardus Gayrimenkul'den alınan borçla azaltmış olsa da, genel borçluluk miktarı artmıştır. 31 Milyon TL'lik 2017 yıl sonu finansal borç miktarı 23 Milyon TL'ye düşmüş gözükse de ilişkili taraflara borç 16,4 Milyon TL artmıştır.

Unutmamalıyız ki bilanço verileri anlık resmi gösterir. Çeyrek sonları dışında kalan günler riskli olan firmalar belli değişiklikler yaparak anlık daha iyi katsayı verileri gösterebilmektedir. Bankaların çeyrek sonlarında repo işlemleri ile risk ölçütlerini belirsizleştirmesi yazısına buradan ulaşabilirsiniz.

Net Finansal Borç/Özkaynak (Bilanço Verileri

Kısa ve uzun vadeli finansal borçtan nakit ve benzerlerinin çıkarılması ile bulunan net finansal borcun firma özkaynağı ile karşılaştırılmasıdır.

Maddi duran varlıkların yeniden değerlenmesi ile özkaynak verisi geçmiş verilerden ayrışmaktadır. Bu işlem ile net finansal borca karşılık özkaynak kuvvetlendirilmektedir.

Bu yola borsada işlem gören bir çok firma başvurmaktadır. (Yaşar Holding iştirakleri, Migros, inşaat halindeki yatırımlar açısından GYO firmaları vs)

Nakit ve benzerlerinin finansal borçlarla karşılaştırılmasıdır. Görünen borcun firmanın borcu olmayacağı gibi finansal borçlar ilişkili kişilerden alınan borçla azalmış olduğu da gösterilebilir.

İndeks firmasının finansal borç miktarı 2017 verilerine göre yaklaşık 157 Milyon TL'dir. Bu borcun 50 Milyon TL'si İndeks firmasının değil, Türk Telekom firmasınındır.

Unutmamalıyız ki bilanço verileri anlık resmi gösterir. Çeyrek sonları dışında kalan günler riskli olan firmalar belli değişiklikler yaparak anlık daha iyi katsayı verileri gösterebilmektedir. Bankaların çeyrek sonlarında repo işlemleri ile risk ölçütlerini belirsizleştirmesi yazısına buradan ulaşabilirsiniz.

Net Finansal Borç/Özkaynak (Bilanço Verileri

Kısa ve uzun vadeli finansal borçtan nakit ve benzerlerinin çıkarılması ile bulunan net finansal borcun firma özkaynağı ile karşılaştırılmasıdır.

Maddi duran varlıkların yeniden değerlenmesi ile özkaynak verisi geçmiş verilerden ayrışmaktadır. Bu işlem ile net finansal borca karşılık özkaynak kuvvetlendirilmektedir.

Bu yola borsada işlem gören bir çok firma başvurmaktadır. (Yaşar Holding iştirakleri, Migros, inşaat halindeki yatırımlar açısından GYO firmaları vs)

Aktif ve Özkaynak Karlılığı (Bilanço ve Gelir-Gider Tablosu Verileri)

Firmanın kazanmış olduğu net karın firma aktifleri ve özkaynağı ile karşılaştırılmasıdır.

Yukarıda net kar ve özkaynak için yapılan uyarılar ile beraber firmaların aktifinde yer alan ve özkaynağını arttırıcı etki yaratabilecek günlük operasyonla alakası olmayan yatırım amaçlı gayrimenkul, ilişkili taraflardan operasyonel olmayan alacaklar ve özkaynak yöntemiyle değerlenen yatırımların varlığı sebebiyle firmalar arası karşılaştırma imkanı zorlaşmaktadır.

Firmanın Gelir Kompozisyonu ve Durumunun Tamamen Değişmesi

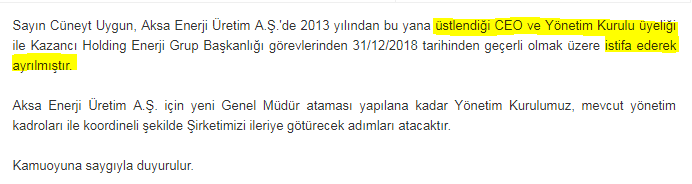

Aksa Enerji'nin 2017 3. çeyreğine kadar Türkiye ağırlıklı gelir kompozisyonundan Afrika ağırlıklı duruma geçmesi ve Doğan Holding'in medya ve perakende sektörü yatırımlarını satması ile geçmiş katsayı verilerini önemsiz kılmıştır.

Sonuç olarak katsayı (rasyo) analizi firmalar hakkında yararlı bilgiler verse dahi tek ve kesin çözüm değildir. Firmaların ellerinde verileri daha iyi göstermelerini sağlayacak yollar bulunmaktadır. Aldatıcı işlemler yapılmasa dahi, firmaların içeriği ve stratejileri geçmişlerine göre değişiklik göstermiş olabildikleri göz ardı edilmemelidir. Son olarak katsayı verilerinin yüksekliği veya düşüklüğü o dönemin makroekonomik verileri unutulmadan değerlendirilmelidir. (Faiz oranı, enflasyon, büyüme oranı vs.)

Üstad yazıyı okurken abone ol ekranı sayfanın 5 te 1 ini kaplıyor. bunun bir çözümü var mı? ekranım zaten küçük... bu durumda olumsuz etkiliyor.

YanıtlaSilŞimdi nasıl bakar mısınız? Teşekkürler uyarı için.

YanıtlaSilTwiter'da sizi alıntıladım ve ekran görüntüsü paylaştım. Rica ederim, değerli paylaşımlarınız için ben teşekkür ederim.

YanıtlaSil