Warren Buffett Yatırım Stratejisi ve Uygulanabilirliği ile İlgili Düşünceler - Yazı 1

Dünya'nın gelmiş geçmiş en başarılı yatırımcısı kabul edilen Warren Buffett hakkında düzinelerce kitaplar yazılmıştır. Kimisi kişisel hayatına ve özelliklerine, kimisi yatırım yapma stratejisine odaklanan, kimisi de bu ikisini harmanlayan analizler ve kitaplar yazmıştır. Ben de bu yazımda Buffett'ın yatırım stratejisi ve uygulanabilirliği ile alakalı, detaylı şekilde yazılanları okuyan veya okumayanlara, düşüncelerimi aktarmak için yazacağım. Yazının sonunda, profesyonel veya kişisel yatırım yapıyor olun, izlenilen yatırım stratejisinin anlaşılabilir ve mantıklı olduğunu; ancak uygulanabilirliği ile alakalı zorlukların olduğunu sizlere göstermek amacım.

İlk muhasebe dersimi aldığımda, babamın da ciddi yardımlarıyla, firmaları anlatan sayısal sisteme adeta aşık oldum diyebilirim. Bu sayede çok öğretici ve güzel kitaplar okudum. Önceki yazılarımı okuyanlar tahmin edeceklerdir, finansal tablo ve dipnotlar arasında gezinmeyi ve kuşkulu işlemleri bulmayı çok severim; ancak bu teknik bilgileri farklı bir gözle görme ihtiyacım vardı. Bu noktada Warren Buffett'ın benim hayatımdaki önemi, firmaların kendilerini dış dünyaya anlattıkları muhasebe sistemini iş adamı ve yatırımcı gözüyle görmemi sağlayan düşünceleridir.

Mütevazi ve prensiplerine göre yaşaması bir yana, Warren Buffett'ın yatırım stratejisinin temelini aşağıda sıralanan beş firma ve sektör özelliği oluşturmaktadır:

Sürdürülebilir rekabet avantajı ile kasıt firmanın beklenti getirisinin üzerinde getiri elde edebilme kapasitesidir.

Kapitalizmin en büyük özelliklerinden biri beklenti getirisinin üzerinde getiri elde eden firmanın iş yaptığı sektöre yeni yatırımların yapılması ile firma getirisinin beklenti getirisine indirmesidir. Politik veya ekonomik (düşük enflasyon, düşük faiz) dengenin daha sağlam olduğu ülkelerde bu mekanizma daha sağlam çalışmaktadır; ancak Türkiye'de de dikkat edilmesi gerekilen bir süreçtir. Bu sebeple yatırım yapılan firmanın rekabetçi pozisyonunu detaylı incelemek gerekmektedir. Avantajın sebebi ölçek ekonomisi yolu ile düşük fiyat (BİM), ağ etkisi (Yemeksepeti), patent (ilaç firmaları), yeni yapılabilecek yatırımın uzun sürede devreye girmesi (Tüpraş) veya müşterinin aklında yer edinme (Mutluluk denince akla ...) olabilir.

Bunu yapabilmenizin kısa yolu bir kağıda, bir paragrafta, küçük çocuğa anlatacak basitlikte firmaya neden yatırım yapılması gerektiğini anlatabilmekten geçmektedir. Emin olun bunu yapmaya çalıştığınızda yatırım sürecinizin çok ciddi açıklar olduğunu fark edeceksiniz ve bir çoğumuzun yazacakları 'Dolar'ı var', 'Rasyoları iyi', 'Teknik açıdan burası destek' veya 'Bu kadar yılda buralara geldi' gibi ifadeler içerecektir.

3. 'Unlevered Net Tangible Assets'e Oranla Yüksek Getiri:

Katsayı analizi yapmayı sevenlerin Buffett'in en çok tercih ettiği bu veriye dikkat etmelerini tavsiye ederim. Birçok defa röportajlarında ve yıllık ortaklarına göndermiş olduğu mektuplarda bu orandan bahsetmiştir.

'Unlevered' kelimesinden kasıt incelenen firmanın herhangi bir finansal borcunun bulunmaması ve bulunan finansal borcun sanki özkaynak ile finanse edilmesi durumudur.

Satın almalarını tamamen özkaynak ile yapmayı çoğunlukla tercih eden bir firmanın, satın almak istediği firmayı da bu gözle bakması doğru olandır.

'Net Tangible Assets' ile ise firmanın günlük opersayonlarında kullanmak durumunda olduğu ve elle tutulur olan sermaye miktarı ifade edilmektedir.

Örnek olarak Migros firmasının 2016 yılı bilançosunu inceleyebiliriz:

Varlıklar tarafında işaretlediğim kısımların kalem kalem neden yok saydığımı kısaca açıkladım:

Şerefiye: Bu rakam çok büyük oranla 2008 yılında Migros'un Moonlight Capital firması tarafından satın alınması sonucu oluşmuştur. Geri kalan küçük kısım ise Migros'un diğer işletmeleri satın alması sonucu oluşmuştur. Bu veri, satın alınma ve satın alma sonucu oluşan ve diğer yılları etkilemeyen bir kalemdir.

Türev Araçlar: Firmayı tamamen özkaynak ve ticari ortaklar yoluyla finanse etme senaryosunda bu işleme gerek kalmamaktadır.

Türev Araçlar: Firmayı tamamen özkaynak ve ticari ortaklar yoluyla finanse etme senaryosunda bu işleme gerek kalmamaktadır.

Yatırım Amaçlı Gayrimenkul: Gündelik operasyonlar dışında üçüncü kişilere kiralanan yerlerdir. Bunu yok saydığımız durumda bu alanlardan elde edilen net kira gelirleri, gelir tablosunda yok sayılmalı.

Kısacası Migros'un elde ettiği ve sürdürülebilir olduğunu düşündüğümüz %51,5'luk yatırılan paraya oranla getirinin değeri %10 uzun dönem faiz oranlarının olduğu ortamda, %20 olduğu ortama göre çok daha değerlidir. Bu sebeple alternatif yatırım araçlarının faiz oranları hisse yatırımı ile rekabet halinde olduğu için yükseldikçe hisse değerlerini yer çekimi gibi yere yakınlaştırmaktadır.

Not: Buffett takipçilerine bir uyarı da genelde röportajlarda sorulan 'Sizce hisse senetlerine yatırım yapılır mı? Ucuz mu?' sorularına verdiği cevapla ilgili.

Bu tip sorulara hep, %3 getirili, 30 yıllık Amerikan tahvilini örnek vererek cevap vermektedir. 30 yıl paramı %3 getirili bir tahvile bağlamaktansa 30 yıl boyunca hisse grubuna yatırım yaparım demektedir. Bu endekslerin ucuz olduğu anlamına gelmez. Ki Buffett son dönemlerde yaptığı yatırımlar genelde faiz artışından fayda sağlayacak firmalardır (nakit fazlası olan ve hisse geri alımı yapan Apple ve finans sektörü oyuncuları) ve 111 Milyar Dolar'lık firma nakiti de kenarda bekletilmektedir.

Tahvillerin pahalı veya faizlerin düşük olduğunu belirtmektedir.

4. Yüksek Getiri Potansiyelli Marjinal Büyüme Olanağı:

Buffett'a göre yatırım açısından üç farklı firma ve sektör kademesi mevcuttur:

Tüm koşulların sağlanması sonrası en zor olan kısım uygun fiyata bu koşulları sağlayan firmayı almaktır. Genelde yatırımcılar ilk dört şartı sağlayan firmaların her fiyatta ve her zaman kazandıracağını veya fiyatı son birkaç yıldır yükselen firmaların bu dört şartı sağladığı düşünmektedir. Bu konuda Buffett'ı herkesten ayıran en önemli özellik 'hayır' diyebilme kapasitesidir.

Sonuç olarak Warren Buffett'ın yatırıma yaklaşım şekli anlaşılabilir ve mantıklıdır; ancak sayısal verilerin yanında sektörü ve firmayı makro-mikro düzeyde detaylı incelemek gerekmektedir. Her sektörü herkesin bilme imkanı olamayacağı için fikrimiz olduğu sektörlere odaklanmamız önemlidir. Bilmediğiniz sektörlerde, kulaktan dolma fikirler ile kısa dönemde para kazanmaktansa, bildiğiniz sektörde kısa vadeli para kaybetmeniz uzun dönem için daha sağlıklı olacaktır. Bunun sebebi altı dolu olmayan güven duygusu ile gelecekte daha fazla para ile yatırım yapma dürtüsüdür. Son söz olarak ilk dört şartla alakalı genel bir fikrimiz olduktan sonra en iyi firmaların dahi bazı fiyatlarda kötü yatırımlar olacağını aklımızda tutmalıyız.

İlk muhasebe dersimi aldığımda, babamın da ciddi yardımlarıyla, firmaları anlatan sayısal sisteme adeta aşık oldum diyebilirim. Bu sayede çok öğretici ve güzel kitaplar okudum. Önceki yazılarımı okuyanlar tahmin edeceklerdir, finansal tablo ve dipnotlar arasında gezinmeyi ve kuşkulu işlemleri bulmayı çok severim; ancak bu teknik bilgileri farklı bir gözle görme ihtiyacım vardı. Bu noktada Warren Buffett'ın benim hayatımdaki önemi, firmaların kendilerini dış dünyaya anlattıkları muhasebe sistemini iş adamı ve yatırımcı gözüyle görmemi sağlayan düşünceleridir.

Mütevazi ve prensiplerine göre yaşaması bir yana, Warren Buffett'ın yatırım stratejisinin temelini aşağıda sıralanan beş firma ve sektör özelliği oluşturmaktadır:

- Sürdürülebilir rekabet avantajı

- Nitelikli ve dürüst yönetici kadrosu

- 'Unlevered net tangible assets'e oranla yüksek getiri

- Yüksek getiri potansiyelli marjinal büyüme olanağı

- Uygun fiyat

Özellikle 3, 4 ve 5. noktalara odaklanacağım. Ancak birinci nokta ile alakalı:

1. Sürdürülebilir Rekabet Avantajı:

Sürdürülebilir rekabet avantajı ile kasıt firmanın beklenti getirisinin üzerinde getiri elde edebilme kapasitesidir.

Kapitalizmin en büyük özelliklerinden biri beklenti getirisinin üzerinde getiri elde eden firmanın iş yaptığı sektöre yeni yatırımların yapılması ile firma getirisinin beklenti getirisine indirmesidir. Politik veya ekonomik (düşük enflasyon, düşük faiz) dengenin daha sağlam olduğu ülkelerde bu mekanizma daha sağlam çalışmaktadır; ancak Türkiye'de de dikkat edilmesi gerekilen bir süreçtir. Bu sebeple yatırım yapılan firmanın rekabetçi pozisyonunu detaylı incelemek gerekmektedir. Avantajın sebebi ölçek ekonomisi yolu ile düşük fiyat (BİM), ağ etkisi (Yemeksepeti), patent (ilaç firmaları), yeni yapılabilecek yatırımın uzun sürede devreye girmesi (Tüpraş) veya müşterinin aklında yer edinme (Mutluluk denince akla ...) olabilir.

Bunu yapabilmenizin kısa yolu bir kağıda, bir paragrafta, küçük çocuğa anlatacak basitlikte firmaya neden yatırım yapılması gerektiğini anlatabilmekten geçmektedir. Emin olun bunu yapmaya çalıştığınızda yatırım sürecinizin çok ciddi açıklar olduğunu fark edeceksiniz ve bir çoğumuzun yazacakları 'Dolar'ı var', 'Rasyoları iyi', 'Teknik açıdan burası destek' veya 'Bu kadar yılda buralara geldi' gibi ifadeler içerecektir.

3. 'Unlevered Net Tangible Assets'e Oranla Yüksek Getiri:

Katsayı analizi yapmayı sevenlerin Buffett'in en çok tercih ettiği bu veriye dikkat etmelerini tavsiye ederim. Birçok defa röportajlarında ve yıllık ortaklarına göndermiş olduğu mektuplarda bu orandan bahsetmiştir.

'Unlevered' kelimesinden kasıt incelenen firmanın herhangi bir finansal borcunun bulunmaması ve bulunan finansal borcun sanki özkaynak ile finanse edilmesi durumudur.

Satın almalarını tamamen özkaynak ile yapmayı çoğunlukla tercih eden bir firmanın, satın almak istediği firmayı da bu gözle bakması doğru olandır.

'Net Tangible Assets' ile ise firmanın günlük opersayonlarında kullanmak durumunda olduğu ve elle tutulur olan sermaye miktarı ifade edilmektedir.

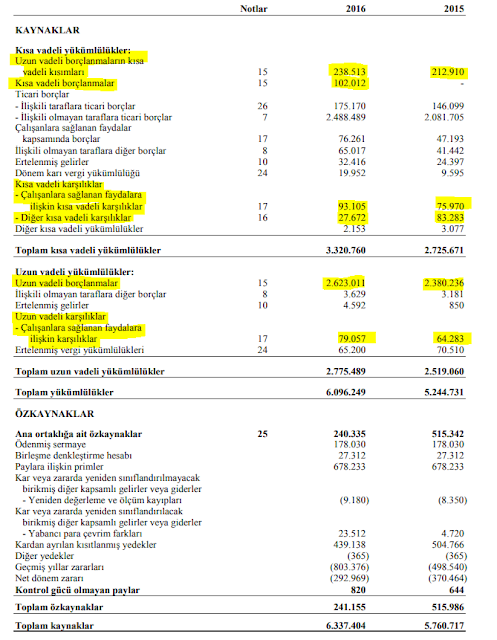

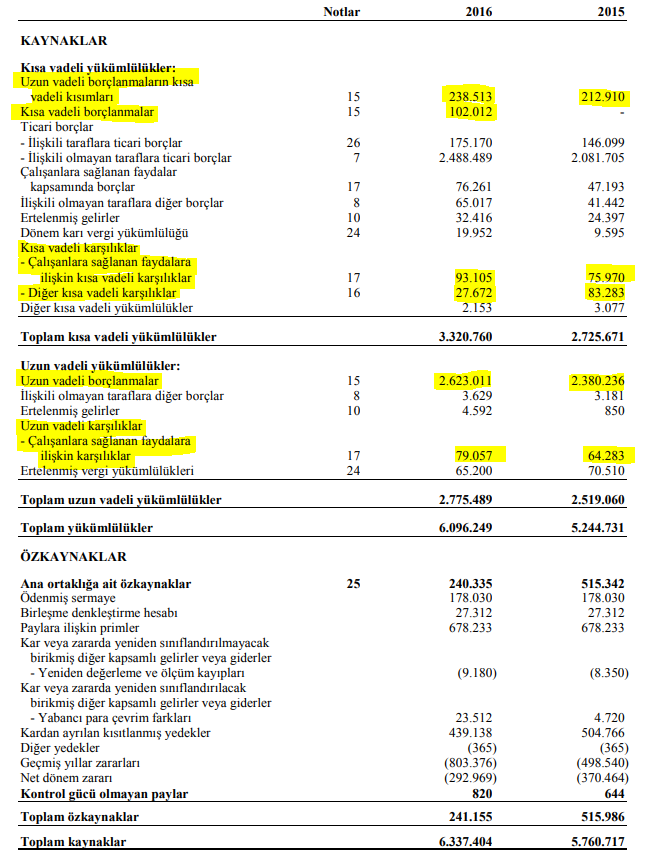

Örnek olarak Migros firmasının 2016 yılı bilançosunu inceleyebiliriz:

Varlıklar tarafında işaretlediğim kısımların kalem kalem neden yok saydığımı kısaca açıkladım:

Şerefiye: Bu rakam çok büyük oranla 2008 yılında Migros'un Moonlight Capital firması tarafından satın alınması sonucu oluşmuştur. Geri kalan küçük kısım ise Migros'un diğer işletmeleri satın alması sonucu oluşmuştur. Bu veri, satın alınma ve satın alma sonucu oluşan ve diğer yılları etkilemeyen bir kalemdir.

Yatırım Amaçlı Gayrimenkul: Gündelik operasyonlar dışında üçüncü kişilere kiralanan yerlerdir. Bunu yok saydığımız durumda bu alanlardan elde edilen net kira gelirleri, gelir tablosunda yok sayılmalı.

Nakit ve Finansal Yatırımlar: Vadeye bağlanabilen paranın günlük operasyonlarda kullanılmadığı varsayımı mevcut. Finansal borca karşılık tutulması gerekebilir. Geriye kalan kısım operasyonlarda gerekli nakit.

Yükümlülükler tarafındanda ise:

Kısa ve Uzun Vadeli Finansal Borçlanmalar: Bu rakamlarının finanse ettiği kısım, özkaynak ile finanse edilmiş olduğunu varsayacağız.

Kısa ve Uzun Vadeli Karşılıklar: Operasyonel değerleme sonrası firma değerlemesine katılması daha mantıklı olacaktır.

Düzeltmeler sonrası Migros'un finansal piyasalardan herhangi bir borç kullanmadan, net olarak firmaya bağladığı sermaye miktarını aşağıda görebilirsiniz.

Herhangi bir finansal borç kullanılmadığı varsayımı ile net operasyonlara bağlanan miktarı bulmamız, bize, alternatif yatırımlardan (mevduat, devlet borçlanma araçları) kazanılan yüzdesel para ile firmanın kazandırdığı yüzdesel parayı karşılaştırmamızı kolaylaştırır.

Migros'un 2015 yılı sonunda firmaya bağlamış olduğu sermaye miktarı olan 642 Milyon TL'den, herhangi bir borç olmadığını düşünerek, ne kadar operasyonel kar elde edildiği de ölçülmelidir. Bazı kişiler 2015 yılsonu sermaye miktarı ile 2016 yılı kazanılan miktarı karşılaştırmayı tercih ederken, bazıları 2015 yılsonu ve 2016 yılsonu sermaye miktarlarının ortalamasını kazanılan miktar ile karşılaştırmayı tercih etmektedir.

Bu noktada Buffett, 'Firma Sahibi Gelir Gücü' olarak çevirebileceğimiz 'Owners' Earning Power' rakamına odaklanmaktadır.

Operasyonel kar rakamı olarak vergi öncesi rakamı aldım. Bunun sebebi ülkeler arası vergi oran farklılıkları sebebi ile analiz yapmanın kolaylığıdır; ancak böyle yapmam vergi ile alakalı inceleme yapılmaması gerektiği anlamına gelmemelidir.

Firmanın operasyonel gelirine 199,5 Milyon TL amortisman giderini eklemiş olsak da 2016 yılı içerisinde yapılan sabit yatırımlar bu miktardan fazladır.

Bu noktada yapılan sabit yatırımları ikiye ayırıp inceleme yapmamız yerinde olacaktır. Bunlar mevcudu koruma yatırımları ve büyüme yatırımlarıdır. Mevcudu koruma ile yalnızca satış adedini koruma değil, yapılmazsa rekabet anlamında rakiplerden geride kalınacak yatırımlar da kastedilmektedir. Örneğin Amazon'un bir günde eve teslim stratejisine Walmart'ın kayıtsız kalmayışı gibi. Büyüme ile kasıt ise yeni bir iş koluna yatırım veya yeni bir fabrika kurulması (yapılmaz ise rekabet avantajı kaybolmuyorsa) örneklerini verebiliriz.

Sonuç olarak 297,2 Milyon TL'nin ne kadarının mevcudu koruma, ne kadarının büyüme yatırımı olduğunu düşünmemiz gerekmektedir. Diğer sektör oyuncuları kadar mağaza büyüme sayısı Migros için önemli olmasa da, yeni mağaza açılışları firma rekabetçiliği açısından önemlidir. Bu sebeple yüksek oranda bahsi geçen miktarı mevcudu koruma yatırımı olarak değerlendirdim.

Not: Firma sahibi getirisi hesaplamak için paylaştığım tablonun en altında yer alan 'Aynı Miktar Girdi İçin Yapılması Gerekilen İlave İşletme Sermayesi Yatırımları (Enflasyon Etkisi)' incelenmesi gerekilen çok önemli bir kalemdir.

Migros'un iş yapış şekli sebebiyle ilave işletme sermayesine ihyiyaç duymadan büyümesi çok önemli bir değer olsa da bunu firma sahibi getirisine eklememiz sağlıklı olmayacaktır. Sebebi zaten bu faydayı firmaya bağlanan paranın düşük olması yolu ile sağlamaktayız.

Ancak enflasyonun bol olduğu ülkemizde iş yapan Pınar Süt gibi sanayici ve yurtiçine ağırlıklı satış yapan firmalar için ilave dikkat gerekmektedir. Sebebi IFRS muhasebe sistemi ile raporlama yapan firmaların stoklarını ilk giren ilk çıkar kuralı ile kaydetme zorunluluğudur (GAAP sistemi ilk giren ilk çıkar ile beraber son giren ilk çıkar kuralına izin vermektedir).

Anlatılmak istenilen konu, Pınar Süt'ün 2017 yılsonuna göre yaklaşık aynı miktarda stok tutmasına rağmen stok maliyetlerindeki ciddi artışın henüz satış giderlerine girmemesidir. Kural gereği daha önceden stok kalemine giren stoklar satıldığı için yüksek maliyetli olan stoklar, 2Ç sonuna itibariyle, beklemededir.

Sonuç olarak işletme sermayesine harcanan para ve stoklarda kayıt altında olan adetlerde takip edilmelidir. Eğer birikmekte olan stok enflasyonu etkisi kadar satışlara fiyat artışı yansıtılamaz ise artan firmaya bağlanan sermayeden elde edilecek getiri düşecektir (Coca Cola'nın fiyat arttırma gücü bu konuda çok değerlidir).

Değişikliklerin etkisi ile Migros 642 Milyon TL'lik yatırımından 2016 yılında 331 Milyon TL vergi öncesi firma sahibi getirisi elde etmiştir.

Getiri analizimizde herhangi bir faiz ödemesi dahil edilmemiştir; çünkü firmayı tamamen özkaynak ve ticari ortaklar yolu ile finanse edildiği senaryosu üzerine kurguladık.

Bu bize %51,5'lik yatırılan paradan kazanç demektir. Bulduğumuz bu yüzdesel getiri miktarının öncelikle ilk koşul olan sürdürülebilirliğini test etmemiz gerekmektedir. Eğer firmanın rekabet avantajının var olduğunu düşünüyorsanız, bu getiriyi Buffett'ın sıklıkla tekrar ettiği bir diğer koşul olan mevcut mevduat veya devlet borçlanma araçları ile karşılaştırmanız gerekmektedir.

Yükümlülükler tarafındanda ise:

Kısa ve Uzun Vadeli Finansal Borçlanmalar: Bu rakamlarının finanse ettiği kısım, özkaynak ile finanse edilmiş olduğunu varsayacağız.

Kısa ve Uzun Vadeli Karşılıklar: Operasyonel değerleme sonrası firma değerlemesine katılması daha mantıklı olacaktır.

Düzeltmeler sonrası Migros'un finansal piyasalardan herhangi bir borç kullanmadan, net olarak firmaya bağladığı sermaye miktarını aşağıda görebilirsiniz.

Herhangi bir finansal borç kullanılmadığı varsayımı ile net operasyonlara bağlanan miktarı bulmamız, bize, alternatif yatırımlardan (mevduat, devlet borçlanma araçları) kazanılan yüzdesel para ile firmanın kazandırdığı yüzdesel parayı karşılaştırmamızı kolaylaştırır.

Migros'un 2015 yılı sonunda firmaya bağlamış olduğu sermaye miktarı olan 642 Milyon TL'den, herhangi bir borç olmadığını düşünerek, ne kadar operasyonel kar elde edildiği de ölçülmelidir. Bazı kişiler 2015 yılsonu sermaye miktarı ile 2016 yılı kazanılan miktarı karşılaştırmayı tercih ederken, bazıları 2015 yılsonu ve 2016 yılsonu sermaye miktarlarının ortalamasını kazanılan miktar ile karşılaştırmayı tercih etmektedir.

Bu noktada Buffett, 'Firma Sahibi Gelir Gücü' olarak çevirebileceğimiz 'Owners' Earning Power' rakamına odaklanmaktadır.

Operasyonel kar rakamı olarak vergi öncesi rakamı aldım. Bunun sebebi ülkeler arası vergi oran farklılıkları sebebi ile analiz yapmanın kolaylığıdır; ancak böyle yapmam vergi ile alakalı inceleme yapılmaması gerektiği anlamına gelmemelidir.

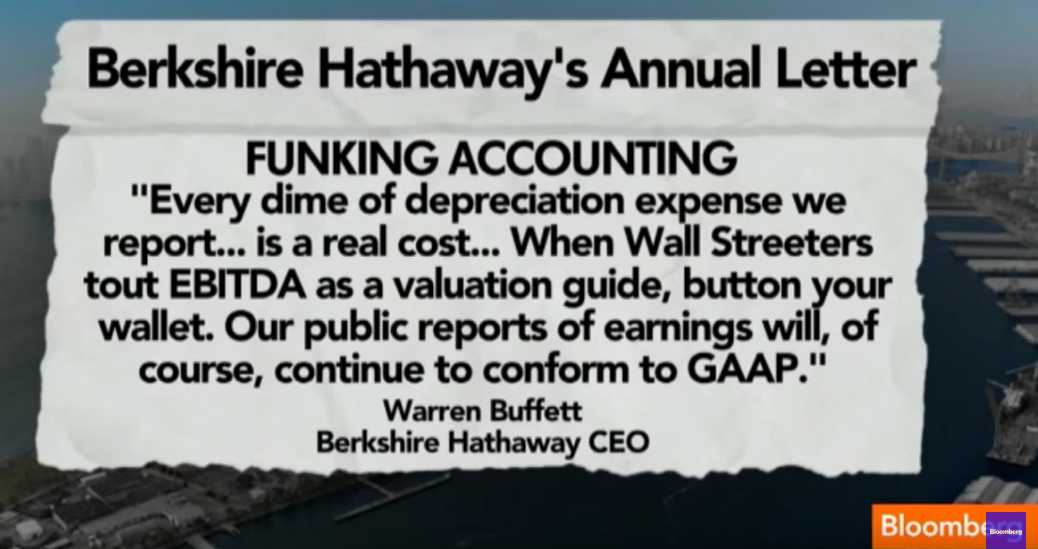

- Amortisman rakamının ilave edilmesi: Genelde tüm analizler FAVÖK (EBİTDA) rakamına odaklanılarak yapılmaktadır; ancak aşağıda Buffett'ın belirttiği gibi amortisman rakamı, nakit olmasa da gerçek bir giderdir. Bu gider, firmanın gelecekte aynı rekabetçi pozisyonda bulunması için yapması gereken sabit yatırımlar için ayrılması gerekmektedir (makineler sonsuza kadar çalışmıyor).

- Nakit olmayan giderlerin ilave edilmesi veya çıkarılması: Günlük operasyonlar ile alakası olmayan dava karşılıkları veya uzun yıllar boyunca ödenmesi planlanmayan net çalışanlara sağlanan karşılık giderleri eklenmelidir.

- Rekabetçi pozisyonu korumak için yapılması gerekilen sabit yatırımlar:

Firmanın operasyonel gelirine 199,5 Milyon TL amortisman giderini eklemiş olsak da 2016 yılı içerisinde yapılan sabit yatırımlar bu miktardan fazladır.

Bu noktada yapılan sabit yatırımları ikiye ayırıp inceleme yapmamız yerinde olacaktır. Bunlar mevcudu koruma yatırımları ve büyüme yatırımlarıdır. Mevcudu koruma ile yalnızca satış adedini koruma değil, yapılmazsa rekabet anlamında rakiplerden geride kalınacak yatırımlar da kastedilmektedir. Örneğin Amazon'un bir günde eve teslim stratejisine Walmart'ın kayıtsız kalmayışı gibi. Büyüme ile kasıt ise yeni bir iş koluna yatırım veya yeni bir fabrika kurulması (yapılmaz ise rekabet avantajı kaybolmuyorsa) örneklerini verebiliriz.

Sonuç olarak 297,2 Milyon TL'nin ne kadarının mevcudu koruma, ne kadarının büyüme yatırımı olduğunu düşünmemiz gerekmektedir. Diğer sektör oyuncuları kadar mağaza büyüme sayısı Migros için önemli olmasa da, yeni mağaza açılışları firma rekabetçiliği açısından önemlidir. Bu sebeple yüksek oranda bahsi geçen miktarı mevcudu koruma yatırımı olarak değerlendirdim.

Not: Firma sahibi getirisi hesaplamak için paylaştığım tablonun en altında yer alan 'Aynı Miktar Girdi İçin Yapılması Gerekilen İlave İşletme Sermayesi Yatırımları (Enflasyon Etkisi)' incelenmesi gerekilen çok önemli bir kalemdir.

Migros'un iş yapış şekli sebebiyle ilave işletme sermayesine ihyiyaç duymadan büyümesi çok önemli bir değer olsa da bunu firma sahibi getirisine eklememiz sağlıklı olmayacaktır. Sebebi zaten bu faydayı firmaya bağlanan paranın düşük olması yolu ile sağlamaktayız.

Ancak enflasyonun bol olduğu ülkemizde iş yapan Pınar Süt gibi sanayici ve yurtiçine ağırlıklı satış yapan firmalar için ilave dikkat gerekmektedir. Sebebi IFRS muhasebe sistemi ile raporlama yapan firmaların stoklarını ilk giren ilk çıkar kuralı ile kaydetme zorunluluğudur (GAAP sistemi ilk giren ilk çıkar ile beraber son giren ilk çıkar kuralına izin vermektedir).

Anlatılmak istenilen konu, Pınar Süt'ün 2017 yılsonuna göre yaklaşık aynı miktarda stok tutmasına rağmen stok maliyetlerindeki ciddi artışın henüz satış giderlerine girmemesidir. Kural gereği daha önceden stok kalemine giren stoklar satıldığı için yüksek maliyetli olan stoklar, 2Ç sonuna itibariyle, beklemededir.

Sonuç olarak işletme sermayesine harcanan para ve stoklarda kayıt altında olan adetlerde takip edilmelidir. Eğer birikmekte olan stok enflasyonu etkisi kadar satışlara fiyat artışı yansıtılamaz ise artan firmaya bağlanan sermayeden elde edilecek getiri düşecektir (Coca Cola'nın fiyat arttırma gücü bu konuda çok değerlidir).

Değişikliklerin etkisi ile Migros 642 Milyon TL'lik yatırımından 2016 yılında 331 Milyon TL vergi öncesi firma sahibi getirisi elde etmiştir.

Getiri analizimizde herhangi bir faiz ödemesi dahil edilmemiştir; çünkü firmayı tamamen özkaynak ve ticari ortaklar yolu ile finanse edildiği senaryosu üzerine kurguladık.

Bu bize %51,5'lik yatırılan paradan kazanç demektir. Bulduğumuz bu yüzdesel getiri miktarının öncelikle ilk koşul olan sürdürülebilirliğini test etmemiz gerekmektedir. Eğer firmanın rekabet avantajının var olduğunu düşünüyorsanız, bu getiriyi Buffett'ın sıklıkla tekrar ettiği bir diğer koşul olan mevcut mevduat veya devlet borçlanma araçları ile karşılaştırmanız gerekmektedir.

Kısacası Migros'un elde ettiği ve sürdürülebilir olduğunu düşündüğümüz %51,5'luk yatırılan paraya oranla getirinin değeri %10 uzun dönem faiz oranlarının olduğu ortamda, %20 olduğu ortama göre çok daha değerlidir. Bu sebeple alternatif yatırım araçlarının faiz oranları hisse yatırımı ile rekabet halinde olduğu için yükseldikçe hisse değerlerini yer çekimi gibi yere yakınlaştırmaktadır.

Not: Buffett takipçilerine bir uyarı da genelde röportajlarda sorulan 'Sizce hisse senetlerine yatırım yapılır mı? Ucuz mu?' sorularına verdiği cevapla ilgili.

Bu tip sorulara hep, %3 getirili, 30 yıllık Amerikan tahvilini örnek vererek cevap vermektedir. 30 yıl paramı %3 getirili bir tahvile bağlamaktansa 30 yıl boyunca hisse grubuna yatırım yaparım demektedir. Bu endekslerin ucuz olduğu anlamına gelmez. Ki Buffett son dönemlerde yaptığı yatırımlar genelde faiz artışından fayda sağlayacak firmalardır (nakit fazlası olan ve hisse geri alımı yapan Apple ve finans sektörü oyuncuları) ve 111 Milyar Dolar'lık firma nakiti de kenarda bekletilmektedir.

Tahvillerin pahalı veya faizlerin düşük olduğunu belirtmektedir.

4. Yüksek Getiri Potansiyelli Marjinal Büyüme Olanağı:

Buffett'a göre yatırım açısından üç farklı firma ve sektör kademesi mevcuttur:

- Yüksek rekabetin olduğu ve firmaların yeni yatırımlarına karşılık istenilen getiriyi elde edemediği sektör ve firmalar (tekstil - Berkshire Hathaway ilk iş kolu)

Bu tip firmaların verimliliği arttırmak için şu kadar yatırım yaptık dediğinde rakip firmalarında bunu yapıp, ilk yatırım yapan firmayı yatırım öncesi noktaya geri getireceğini unutmayınız.

- Mevcut ve yeni yapılacak sabit yatırımlara karşılık istenilen getiriyi sürdürülebilir şekilde elde edilebilen sektör ve firmalar (Coca Cola portföyü, tren taşımacılığı ve elektrik üretimi)

Adetsel büyüme gerçekleşmese de enflasyona karşı fiyat koruma kapasitesi bu anlamda önemlidir. Bu konuda kişilerin bütçesinde düşük yer tutan ürünlerin avantajlı olduğu bir gerçektir. Bir sakız fiyatını, talebi düşürmeden, %20 arttırabilme olanağı, bir araba üreticisi için o kadar da kolay ve yüksek değildir.

- Düşük sabit yatırım veya net tangible asset ile yüksek getirilerin elde edilmesi ve büyümeyi düşük yeni sabit yatırım ile sağlama kabiliyeti (See's Candie, Nusret, BİM, Adanalılar için Kazım Büfe, Facebook, Google)

En değerli firmalar, en son sunulan sektör ve şirket tipinde olanlardır. Elde edilen yıllık yüksek getiriler, yeni yatırıma gerek duyulmaması sebebiyle başka yatırımları finanse edebilme olanağı sağlamaktadır.

5. Uygun Fiyat

Tüm koşulların sağlanması sonrası en zor olan kısım uygun fiyata bu koşulları sağlayan firmayı almaktır. Genelde yatırımcılar ilk dört şartı sağlayan firmaların her fiyatta ve her zaman kazandıracağını veya fiyatı son birkaç yıldır yükselen firmaların bu dört şartı sağladığı düşünmektedir. Bu konuda Buffett'ı herkesten ayıran en önemli özellik 'hayır' diyebilme kapasitesidir.

Sonuç olarak Warren Buffett'ın yatırıma yaklaşım şekli anlaşılabilir ve mantıklıdır; ancak sayısal verilerin yanında sektörü ve firmayı makro-mikro düzeyde detaylı incelemek gerekmektedir. Her sektörü herkesin bilme imkanı olamayacağı için fikrimiz olduğu sektörlere odaklanmamız önemlidir. Bilmediğiniz sektörlerde, kulaktan dolma fikirler ile kısa dönemde para kazanmaktansa, bildiğiniz sektörde kısa vadeli para kaybetmeniz uzun dönem için daha sağlıklı olacaktır. Bunun sebebi altı dolu olmayan güven duygusu ile gelecekte daha fazla para ile yatırım yapma dürtüsüdür. Son söz olarak ilk dört şartla alakalı genel bir fikrimiz olduktan sonra en iyi firmaların dahi bazı fiyatlarda kötü yatırımlar olacağını aklımızda tutmalıyız.

Yorumlar

Yorum Gönder