Yaşar Holding 2. Çeyrek Sonuçları Üzerine

Moody's tarafından Doğuş Holding ile beraber TL değer kaybına karşı en savunmasız firmaların başında gösterilen Yaşar Holding'i, firma ile alakalı yazmış olduğum ilk yazıdan beri daha da kötüleşen, zorlu bir süreç beklemektedir. Holding'in 2020 Mayıs vadeli 250 Milyon Dolar'lık borcu asıl sıkıntı kaynağı olsa da, Holding borcuna garantörlük yapan beş Holding iştiraklerinden verilerine ulaşabildiğimiz Pınar Süt ve Pınar Et firmalarında da işler iyi gitmemektedir.

Holding Nakit ve Finansal Borç Durumu:

Holding'in Eurobond borcu 250 Milyon Dolar gözükse de yapılan SWAP işlemi ile borç 226 Milyon Euro'ya dönüştürülmüştür.

Bu SWAP işlemi sonucu EUR/USD kuru 1,106 çıkmakta ve güncel kura göre Holding'i ana para konusunda olumsuz etkilemektedir. Çeyrek kapanış EUR/USD kuru olan 1,164'e göre 105,47 Milyon TL ilave yükümlülük anlamına gelmektedir (kur bahsi geçen seviyeye yaklaştıkça yükümlülük azalacaktır); ancak Holding'i yıllık faiz yüzdesi anlamında rahatlatmaktadır.

Finansal tablolarda verilen finansal borç rakamlarından Holding'in olduğunu kesin bildiğimiz 226 Milyon Euro'luk borca karşılık Holding'in nakit pozisyonu tahminen maksimum:

Finansal tablolarda verilen finansal borç rakamlarından Holding'in olduğunu kesin bildiğimiz 226 Milyon Euro'luk borca karşılık Holding'in nakit pozisyonu tahminen maksimum:

Kısacası Holding'in 226 Milyon Euro'luk borcunun yıllık faiz ödemesini dahi karşılayamayacağı miktarda tahmini nakiti mevcuttur (226 Mil Euro * 0,073 * 7,45 = 123 Milyon TL). Tabii bu noktada Holding'in iştiraklerinden aldığı yıllık temettü miktarına ve iştirak performanslarına göz atmamız gerekmektedir.

İştirak Performansları:

Halka açık ve Holding için önemli olan iştiraklerin belli başlı verilerini sunduğum yukarıdaki tabloda 'a+b' rakamları ile 'c+d' rakamlarını karşılaştırmamız sağlıklı olandır. İlk olarak Pınar Su ve Dyo Boya firmalarını Holding'e, yüksek borçluluk seviyeleri sebebiyle, temettü vererek yardım edemeyecekleri için analizimizden çıkarabiliriz.

Odaklanmamız gereken iki firma Pınar Süt ve Pınar Et firmalarıdır. Pınar Et firması için 2017 yılı, Pınar Süt için de 2018 2.Ç operasyonel nakit rakamlarının işaretli olduğunu fark etmişsinizdir. Burada dikkatinizi çekmek istediğim konu Yaşar Holding'in, Pınar ürünlerinin taşımacılığını yapan YBP firması yoluyla iştiraklerinin yıllık operasyonel nakit miktarını sürdürülebilir olmayacak şekilde yüksek gösterebilme imkanıdır.

Pınar Et'in bu yolla 2017 operasyonel nakitini yükseltmiş olabileceğini ve önümüzdeki yıllar bu performansın tekrar edilmesinin zor olduğunu bu yazımda açıklamıştım. Ki Pınar Et'in geçen sene ilk iki çeyrekte sağladığı 50,2 Milyon TL'lik operasyonel nakit performansı bu sene 28,14 Milyon TL'ye düşmüştür. Bu stratejiyi bu sene de Pınar Süt firmasında görmekteyiz.

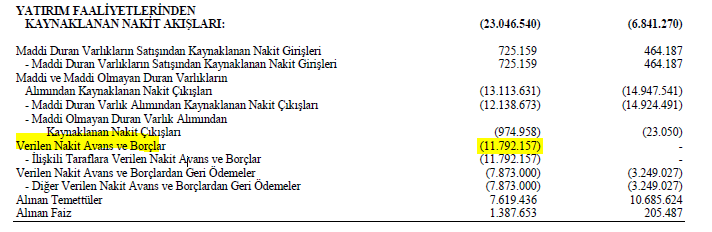

İlişkili firmalara avans veriliyor (yatırım faaliyetleri eksi) ve bu alınan avans ile ilişkili kişilerden ticari alacaklar tahsil ediliyor (operasyonel nakit artı).

İlişkili firmalara avans veriliyor (yatırım faaliyetleri eksi) ve bu alınan avans ile ilişkili kişilerden ticari alacaklar tahsil ediliyor (operasyonel nakit artı).

Bu işlemle beraber Pınar Süt firması girdi enflasyonu sebebiyle artan miktarda ticari ortaklarına borçlanmıştır. Bu tip kalemler gelecek yıllarda tekrarlanması zor olduğundan bu seneki Pınar Süt operasyonel nakit performansı, 2017 Pınar Et gibi, yanıltıcıdır. Yapılan kuşkulu işlemlerin yanında, Pınar Et kısmen daha iyi olsa da, her iki firma da Holding'i destekleyebilmek için yatırımlarına ve borç azaltımına gerektiği kadar bütçe ayıramamıştır ('a+b ile 'c+d' arasındaki fark ciddi azdır ve yatırım-borç azaltma için ayrılması gerekilen rakamdan bir hayli düşüktür).

İştirakler konusunda kısacası işler çok da iyi gitmemektedir. Bu firmalardan sağlanacak temettü kapasitesi herhangi bir duran varlıklarını satmadıkları sürece sınırlıdır (şirket merkezlerinin adresleri değişmiş, Pınar Et yatırım amaçlı gayrimenkuller kalemi kaydetmiştir).

Holding Özkaynak Durumu:

Bir firmanın özkaynak miktarına bakılırken yapılan hatalardan biri toplam özkaynak rakamına odaklanmaktır; ancak sunulan toplam özkaynağın ana ortarklığa ait ve ait olmayan iki kısmı vardır. İlk bakışta Yaşar Holding'in özkaynağının 685,35 Milyon TL olduğu düşünülebilir.

Ancak odaklanılması gerekilen rakam 114,1 Milyon TL'dir. Geri kalan 571,24 Milyon TL'lik özkaynak rakamı, Yaşar Holding'in kontrolünde olmayan iştirak özkaynak değerlerinin karşılığıdır. Firmanın başat sıkıntısı olan 226 Milyon Euro borç da Holding seviyesinde bulunmasından dolayı kur gelir-gider farkı, 114,1 Milyon TL ile karşılaştırılmalıdır.

%40'lık TL değer kaybı durumunda konsolide Holding özkaynağı yaklaşık 692 Milyon TL olumsuz etkilenmektedir; ancak iştiraklerin de kendine has döviz açık pozisyonları bulunması sebebiyle bu firmaların sahip olunmayan kısımlarının etkileri Holding solo özkaynağını etkilemeyecektir. Tüm bunlar göz önünde bulundurulduğunda tahmini Holding özkaynağına olumsuz etki 650 Milyon TL olurken, tüm verilerin aynı kalma koşulu ve operasyonel performansın ilk iki çeyrek gibi seyretmesi senaryosunda özkaynak -300 Milyon TL olmaktadır.

Ciddi miktarda ekside olan sermayeyi üç farklı şekilde telafi edebilirsiniz. Birincisi duran varlıkları veya iştiraklerinizi kayıtlı (piyasa değeri değil) değerinin üstünde satarak, ikincisi yeniden değerleme yaparak ve son olarak sermaye arttırarak. Holding tüm maddi duran varlıklarını yeniden değerlemeye tabii tutmuştur. Yani bu kanaldan ciddi bir katkı söz konusu olamaz. Duran varlık veya iştirak satması 2020 yılına kadar, ekonomik konjoktür izin verirse, en ihtimal dahilinde olandır.

Not: Holding yeniden değerleme yolu ile özkaynağı desteklemenin yanında Pınar Süt özelinde çok ilginç özkaynak kuvvetlendirme yollarına da başvurmaktadır. Yazıda detayları paylaşılmış olsa da kısaca:

Sermaye artışı ise, herhangi bir mal satışı veya yeniden değerleme ile sermayeyi destekleme söz konusu olmazsa, 6102 Sayılı Türk Ticaret Kanunu'nun 376'ıncı maddesi gereği zorunlu hale gelebilir. Yasa, son yıllık bilanço ödenmiş sermaye ve kanuni yedek akçe rakamları toplamının bir yıl içerisinde %66'sının zarar sebebiyle ortadan kalkması durumunda firmaları, Olağanüstü Genel Kurul toplantısı yapmaya ve sermaye artışı, sermaye azaltışı veya tasfiye süreçlerinden birini seçmeye zorlar. Sene sonunda bu seviyelerde seyreden bir Euro veya Dolar kuru olursa özkaynak eksi olacağı için bu tip bir haber beklenmelidir.

Sonuç olarak Yaşar Holding'i çok zorlu bir süreç beklemektedir. Herhangi bir yurtdışı yatırımı veya ciddi döviz getiren iş kolu olmadığı için TL'nin değer kaybından tek taraflı ve olumsuz etkilenmektedir. Özkaynağın, yeniden değerleme alanında pek bir alan olmadan, eksiye geçmesi sonrası acil bir eylem planı belirlenmesi gerekmektedir. Bu plan sermaye artışı da olabilir, herkesin aile ile özdeşleştirdiği markaların satışı da olabilir.

Holding Nakit ve Finansal Borç Durumu:

Holding'in Eurobond borcu 250 Milyon Dolar gözükse de yapılan SWAP işlemi ile borç 226 Milyon Euro'ya dönüştürülmüştür.

Bu SWAP işlemi sonucu EUR/USD kuru 1,106 çıkmakta ve güncel kura göre Holding'i ana para konusunda olumsuz etkilemektedir. Çeyrek kapanış EUR/USD kuru olan 1,164'e göre 105,47 Milyon TL ilave yükümlülük anlamına gelmektedir (kur bahsi geçen seviyeye yaklaştıkça yükümlülük azalacaktır); ancak Holding'i yıllık faiz yüzdesi anlamında rahatlatmaktadır.

Kısacası Holding'in 226 Milyon Euro'luk borcunun yıllık faiz ödemesini dahi karşılayamayacağı miktarda tahmini nakiti mevcuttur (226 Mil Euro * 0,073 * 7,45 = 123 Milyon TL). Tabii bu noktada Holding'in iştiraklerinden aldığı yıllık temettü miktarına ve iştirak performanslarına göz atmamız gerekmektedir.

İştirak Performansları:

Halka açık ve Holding için önemli olan iştiraklerin belli başlı verilerini sunduğum yukarıdaki tabloda 'a+b' rakamları ile 'c+d' rakamlarını karşılaştırmamız sağlıklı olandır. İlk olarak Pınar Su ve Dyo Boya firmalarını Holding'e, yüksek borçluluk seviyeleri sebebiyle, temettü vererek yardım edemeyecekleri için analizimizden çıkarabiliriz.

Odaklanmamız gereken iki firma Pınar Süt ve Pınar Et firmalarıdır. Pınar Et firması için 2017 yılı, Pınar Süt için de 2018 2.Ç operasyonel nakit rakamlarının işaretli olduğunu fark etmişsinizdir. Burada dikkatinizi çekmek istediğim konu Yaşar Holding'in, Pınar ürünlerinin taşımacılığını yapan YBP firması yoluyla iştiraklerinin yıllık operasyonel nakit miktarını sürdürülebilir olmayacak şekilde yüksek gösterebilme imkanıdır.

Pınar Et'in bu yolla 2017 operasyonel nakitini yükseltmiş olabileceğini ve önümüzdeki yıllar bu performansın tekrar edilmesinin zor olduğunu bu yazımda açıklamıştım. Ki Pınar Et'in geçen sene ilk iki çeyrekte sağladığı 50,2 Milyon TL'lik operasyonel nakit performansı bu sene 28,14 Milyon TL'ye düşmüştür. Bu stratejiyi bu sene de Pınar Süt firmasında görmekteyiz.

Bu işlemle beraber Pınar Süt firması girdi enflasyonu sebebiyle artan miktarda ticari ortaklarına borçlanmıştır. Bu tip kalemler gelecek yıllarda tekrarlanması zor olduğundan bu seneki Pınar Süt operasyonel nakit performansı, 2017 Pınar Et gibi, yanıltıcıdır. Yapılan kuşkulu işlemlerin yanında, Pınar Et kısmen daha iyi olsa da, her iki firma da Holding'i destekleyebilmek için yatırımlarına ve borç azaltımına gerektiği kadar bütçe ayıramamıştır ('a+b ile 'c+d' arasındaki fark ciddi azdır ve yatırım-borç azaltma için ayrılması gerekilen rakamdan bir hayli düşüktür).

İştirakler konusunda kısacası işler çok da iyi gitmemektedir. Bu firmalardan sağlanacak temettü kapasitesi herhangi bir duran varlıklarını satmadıkları sürece sınırlıdır (şirket merkezlerinin adresleri değişmiş, Pınar Et yatırım amaçlı gayrimenkuller kalemi kaydetmiştir).

Holding Özkaynak Durumu:

Bir firmanın özkaynak miktarına bakılırken yapılan hatalardan biri toplam özkaynak rakamına odaklanmaktır; ancak sunulan toplam özkaynağın ana ortarklığa ait ve ait olmayan iki kısmı vardır. İlk bakışta Yaşar Holding'in özkaynağının 685,35 Milyon TL olduğu düşünülebilir.

Ancak odaklanılması gerekilen rakam 114,1 Milyon TL'dir. Geri kalan 571,24 Milyon TL'lik özkaynak rakamı, Yaşar Holding'in kontrolünde olmayan iştirak özkaynak değerlerinin karşılığıdır. Firmanın başat sıkıntısı olan 226 Milyon Euro borç da Holding seviyesinde bulunmasından dolayı kur gelir-gider farkı, 114,1 Milyon TL ile karşılaştırılmalıdır.

%40'lık TL değer kaybı durumunda konsolide Holding özkaynağı yaklaşık 692 Milyon TL olumsuz etkilenmektedir; ancak iştiraklerin de kendine has döviz açık pozisyonları bulunması sebebiyle bu firmaların sahip olunmayan kısımlarının etkileri Holding solo özkaynağını etkilemeyecektir. Tüm bunlar göz önünde bulundurulduğunda tahmini Holding özkaynağına olumsuz etki 650 Milyon TL olurken, tüm verilerin aynı kalma koşulu ve operasyonel performansın ilk iki çeyrek gibi seyretmesi senaryosunda özkaynak -300 Milyon TL olmaktadır.

Ciddi miktarda ekside olan sermayeyi üç farklı şekilde telafi edebilirsiniz. Birincisi duran varlıkları veya iştiraklerinizi kayıtlı (piyasa değeri değil) değerinin üstünde satarak, ikincisi yeniden değerleme yaparak ve son olarak sermaye arttırarak. Holding tüm maddi duran varlıklarını yeniden değerlemeye tabii tutmuştur. Yani bu kanaldan ciddi bir katkı söz konusu olamaz. Duran varlık veya iştirak satması 2020 yılına kadar, ekonomik konjoktür izin verirse, en ihtimal dahilinde olandır.

Not: Holding yeniden değerleme yolu ile özkaynağı desteklemenin yanında Pınar Süt özelinde çok ilginç özkaynak kuvvetlendirme yollarına da başvurmaktadır. Yazıda detayları paylaşılmış olsa da kısaca:

- Stoklar için değer düşüklüğü karşılığı ayırmama (çabuk bozulabilen ürün kategorisi olmasına rağmen)

- İlişkili kişilerden ticari alacaklar için şüpheli alacak karşılığı ayırmama

- Maddi duran varlıkları benzer firmalara göre daha yavaş amortismana tabii tutma

Sermaye artışı ise, herhangi bir mal satışı veya yeniden değerleme ile sermayeyi destekleme söz konusu olmazsa, 6102 Sayılı Türk Ticaret Kanunu'nun 376'ıncı maddesi gereği zorunlu hale gelebilir. Yasa, son yıllık bilanço ödenmiş sermaye ve kanuni yedek akçe rakamları toplamının bir yıl içerisinde %66'sının zarar sebebiyle ortadan kalkması durumunda firmaları, Olağanüstü Genel Kurul toplantısı yapmaya ve sermaye artışı, sermaye azaltışı veya tasfiye süreçlerinden birini seçmeye zorlar. Sene sonunda bu seviyelerde seyreden bir Euro veya Dolar kuru olursa özkaynak eksi olacağı için bu tip bir haber beklenmelidir.

Sonuç olarak Yaşar Holding'i çok zorlu bir süreç beklemektedir. Herhangi bir yurtdışı yatırımı veya ciddi döviz getiren iş kolu olmadığı için TL'nin değer kaybından tek taraflı ve olumsuz etkilenmektedir. Özkaynağın, yeniden değerleme alanında pek bir alan olmadan, eksiye geçmesi sonrası acil bir eylem planı belirlenmesi gerekmektedir. Bu plan sermaye artışı da olabilir, herkesin aile ile özdeşleştirdiği markaların satışı da olabilir.

Yorumlar

Yorum Gönder