Pınar Et ve Kuşkulu İşlemleri

Geçtiğimiz yazının konusu olan Yaşar Holding ve iştirakleri ile alakalı yazıma ek olarak Holding firmalarından Pınar Et'in 2018 1. çeyrek finansal sonuçlarında dikkatimi çeken 'rastlantı'dan ve 2017 yılındaki operasyonel nakit iyileşmesinin neden sürdürebilir olamayabileceğini, muhasebenin firmalara sunduğu açık üzerinden açıklamak isterim.

Öncelikle ikinci nokta ile alakalı Pınar Et firmasının yasak olan herhangi bir işlem yapmadığını belirtmek isterim.

Yukarıda ilişkili taraf olarak bahsi geçen firma, çok yüksek ihtimal, Pınar Et, Pınar Su ve Pınar Süt ürünlerinin dağıtıcısı Yaşar Birleşik Pazarlama firmasıdır. Genellikle yatırımcılar, firma ürünlerinin ilişkili bir firma tarafından taşınmasına ekstra dikkatle yaklaşmaktadırlar. Bunun sebebi taşımacı firmaya yapılan satışların güvenilirliği ile alakalıdır. Satış rakamları kısa dönemde beklentilere paralel gelmesi için taşımacı firmaya göstermelik veya erkene çekilmiş satışların yapılma ihtimalidir.

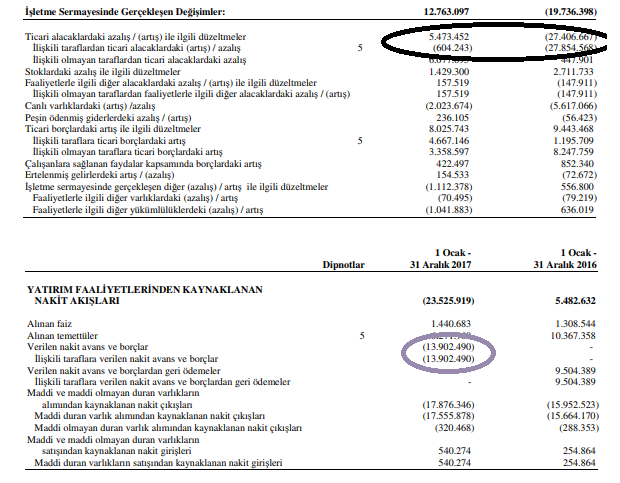

Ancak yukarıda yuvarlak içine alınan veriler ile anlatmak istediğim, operasyonel nakit durumunun, nakit akım tablosunun sunuluş şekli ile nasıl olduğundan, istenirse, daha iyi gösterilebileceği ile ilgilidir. Örnek bir senaryoda Pınar Et, ilişkili taraflara yaklaşık 14 Milyon TL'lik bir borç vermiştir. Bu verilen borç ile Pınar Et, ilişkili taraf ile geçmiş yıllara göre çok daha az bir alacak artışı ile çalışabilmiş ve 2016 göre Pınar Et'in alacak kaleminde 27.2 Milyon TL'lik bir iyileşme kaydetmesini sağlamıştır. Yeniden belirtmek gerekir ise bu yalnızca bir senaryodur; ancak muhasebenin firmalara tanıdığı esnekliği göstermesi ve firma operasyonel durumu ile alakalı kırmızı bayrak olabilme ihtimali açısından önemlidir.

Diğer bahsetmek istediği konu ise Pınar Et 1. çeyrek finansal tablolarındaki anormal rastlantıdır. Lütfen aşağıda yuvarlak içine alınan rakamlara bakınız. Bu verilere göre YBP firması, 2017 yılı boyunca elde ettiği karı bu sene bir çeyrekte elde etmiştir. Bu kabul edilebilir bir durum; ancak yalnızca 2 TL'lik bir fark enteresan geldi bana açıkçası.

Aynı zamanda, malumunuz genelde yatırımcılar, firma performasını değerlendirirken net kar rakamının geçen senenin aynı dönemi ile karşılaştırmayı sever. Aşağıda işaretlenen verilerde özkaynak yatırımlarından elde edilen kar artışının, vergi öncesi karı nasıl geçen seneye göre artıya geçirdiğini dikkatinizi çekerim.

Son olarak halka açık firmaların ilk ve üçüncü çeyrek rakamlarının bağımsız denetimden geçmediğini hatırlatarak, Pınar Et'in ikinci çeyrek finansal tablolarında YBP'nin performansının aynı hızda devam edip etmeyeceğini merak ediyorum şimdiden.

Pınar Et 2018 1. Çeyrek Finansal Tablolar - http://yatirim.pinaret.com.tr/UserFiles/PETUN-FT-2018-03.pdf

Pınar Et 2017 4. Çeyrek Finansal Tablolar - http://yatirim.pinaret.com.tr/UserFiles/PETUN-FT-2017.pdf

Öncelikle ikinci nokta ile alakalı Pınar Et firmasının yasak olan herhangi bir işlem yapmadığını belirtmek isterim.

Yukarıda ilişkili taraf olarak bahsi geçen firma, çok yüksek ihtimal, Pınar Et, Pınar Su ve Pınar Süt ürünlerinin dağıtıcısı Yaşar Birleşik Pazarlama firmasıdır. Genellikle yatırımcılar, firma ürünlerinin ilişkili bir firma tarafından taşınmasına ekstra dikkatle yaklaşmaktadırlar. Bunun sebebi taşımacı firmaya yapılan satışların güvenilirliği ile alakalıdır. Satış rakamları kısa dönemde beklentilere paralel gelmesi için taşımacı firmaya göstermelik veya erkene çekilmiş satışların yapılma ihtimalidir.

Ancak yukarıda yuvarlak içine alınan veriler ile anlatmak istediğim, operasyonel nakit durumunun, nakit akım tablosunun sunuluş şekli ile nasıl olduğundan, istenirse, daha iyi gösterilebileceği ile ilgilidir. Örnek bir senaryoda Pınar Et, ilişkili taraflara yaklaşık 14 Milyon TL'lik bir borç vermiştir. Bu verilen borç ile Pınar Et, ilişkili taraf ile geçmiş yıllara göre çok daha az bir alacak artışı ile çalışabilmiş ve 2016 göre Pınar Et'in alacak kaleminde 27.2 Milyon TL'lik bir iyileşme kaydetmesini sağlamıştır. Yeniden belirtmek gerekir ise bu yalnızca bir senaryodur; ancak muhasebenin firmalara tanıdığı esnekliği göstermesi ve firma operasyonel durumu ile alakalı kırmızı bayrak olabilme ihtimali açısından önemlidir.

Diğer bahsetmek istediği konu ise Pınar Et 1. çeyrek finansal tablolarındaki anormal rastlantıdır. Lütfen aşağıda yuvarlak içine alınan rakamlara bakınız. Bu verilere göre YBP firması, 2017 yılı boyunca elde ettiği karı bu sene bir çeyrekte elde etmiştir. Bu kabul edilebilir bir durum; ancak yalnızca 2 TL'lik bir fark enteresan geldi bana açıkçası.

Aynı zamanda, malumunuz genelde yatırımcılar, firma performasını değerlendirirken net kar rakamının geçen senenin aynı dönemi ile karşılaştırmayı sever. Aşağıda işaretlenen verilerde özkaynak yatırımlarından elde edilen kar artışının, vergi öncesi karı nasıl geçen seneye göre artıya geçirdiğini dikkatinizi çekerim.

Son olarak halka açık firmaların ilk ve üçüncü çeyrek rakamlarının bağımsız denetimden geçmediğini hatırlatarak, Pınar Et'in ikinci çeyrek finansal tablolarında YBP'nin performansının aynı hızda devam edip etmeyeceğini merak ediyorum şimdiden.

Pınar Et 2018 1. Çeyrek Finansal Tablolar - http://yatirim.pinaret.com.tr/UserFiles/PETUN-FT-2018-03.pdf

Pınar Et 2017 4. Çeyrek Finansal Tablolar - http://yatirim.pinaret.com.tr/UserFiles/PETUN-FT-2017.pdf

Yorumlar

Yorum Gönder