Migros - Hedef Fiyat Seviyeleri Ulaşılabilir mi ve 1 Milyar TL Limitli Borç Meselesi? Yazı 2

Birinci yazımızın kaldığı yerden devam edersek,

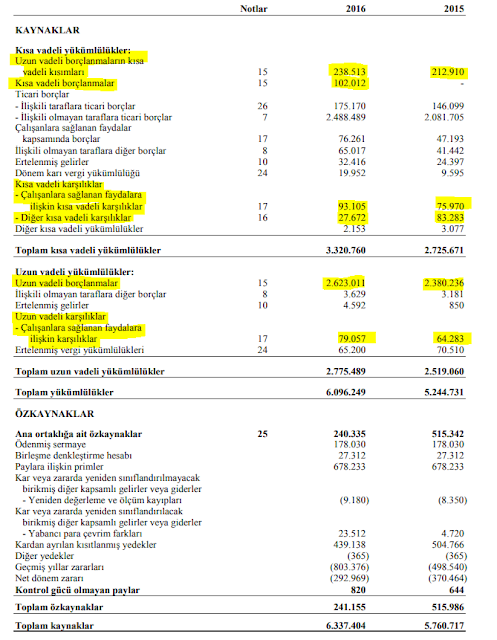

Son noktamız, araştırma kuruluşları tarafından belirlenen ortalama 32.5 TL'lik hedef fiyat tavsiyesinin ulaşılabilir olup olmadığıdır. Bu noktada halka açık olan bir firma hissesine yatırım yaparken ki yaklaşımımı, özet olarak, size aktarmak isterim. Öncelikle her firma, varlıklarını değişen özkaynak-borçlanma oranları ile finanse etmektedir. Bu değişen oranlar ile alakalı sıkıntıları gidermek için firmaların tüm varlıklarını ticari ortakları ve özkaynakları ile finanse ettiği senaryoyu düşünmemizin mantıklı olduğu kanısındayım. Ayrıca bilançoda yer alan, ancak gündelik operasyonlarla alakalı olmayan verilerin de yok sayılması, daha berrak bir fotoğrafın ortaya çıkmasını sağlayacağını düşünmekteyim. Aşağıda, size, Migros'un 2016 yılı bilanço rakamlarını sunmaktayım.

Varlıklar tarafında işaretlediğim kısımların kalem kalem neden yok saydığımı, aşağıda, kısaca açıkladım:

Şerefiye: Bu rakam çok büyük oranla 2008 yılında Migros'un Moonlight Capital firması tarafından satın alınması sonucu oluşmuştur. Geri kalan küçük kısım ise Migros'un diğer işletmeleri satın alması sonucu oluşmuştur. Bu veri, satın alınma ve satın alma sonucu oluşan ve diğer yılları etkilemeyen bir kalemdir.

Türev Araçlar: Firmayı tamamen özkaynak ve ticari ortaklar yoluyla finanse etme senaryosunda bu işleme gerek kalmamaktadır.

Türev Araçlar: Firmayı tamamen özkaynak ve ticari ortaklar yoluyla finanse etme senaryosunda bu işleme gerek kalmamaktadır.

Yatırım Amaçlı Gayrimenkul: Gündelik operasyonlar dışında üçüncü kişilere kiralanan yerlerdir. Bunu yok saydığımız durumda bu alanlardan elde edilen net kira gelirleri, gelir tablosunda yok sayılmalı.

Son noktamız, araştırma kuruluşları tarafından belirlenen ortalama 32.5 TL'lik hedef fiyat tavsiyesinin ulaşılabilir olup olmadığıdır. Bu noktada halka açık olan bir firma hissesine yatırım yaparken ki yaklaşımımı, özet olarak, size aktarmak isterim. Öncelikle her firma, varlıklarını değişen özkaynak-borçlanma oranları ile finanse etmektedir. Bu değişen oranlar ile alakalı sıkıntıları gidermek için firmaların tüm varlıklarını ticari ortakları ve özkaynakları ile finanse ettiği senaryoyu düşünmemizin mantıklı olduğu kanısındayım. Ayrıca bilançoda yer alan, ancak gündelik operasyonlarla alakalı olmayan verilerin de yok sayılması, daha berrak bir fotoğrafın ortaya çıkmasını sağlayacağını düşünmekteyim. Aşağıda, size, Migros'un 2016 yılı bilanço rakamlarını sunmaktayım.

Varlıklar tarafında işaretlediğim kısımların kalem kalem neden yok saydığımı, aşağıda, kısaca açıkladım:

Şerefiye: Bu rakam çok büyük oranla 2008 yılında Migros'un Moonlight Capital firması tarafından satın alınması sonucu oluşmuştur. Geri kalan küçük kısım ise Migros'un diğer işletmeleri satın alması sonucu oluşmuştur. Bu veri, satın alınma ve satın alma sonucu oluşan ve diğer yılları etkilemeyen bir kalemdir.

Yatırım Amaçlı Gayrimenkul: Gündelik operasyonlar dışında üçüncü kişilere kiralanan yerlerdir. Bunu yok saydığımız durumda bu alanlardan elde edilen net kira gelirleri, gelir tablosunda yok sayılmalı.

Nakit ve Finansal Yatırımlar: Vadeye bağlanabilen paranın günlük operasyonlarda kullanılmadığı varsayımı mevcut. Finansal borca karşılık tutulması gerekebilir. Geriye kalan kısım operasyonlarda gerekli nakit.

Yükümlülükler tarafındanda ise:

Kısa ve Uzun Vadeli Finansal Borçlanmalar: Bu rakamlarının finanse ettiği kısım, özkaynak ile finanse edilmiş olduğunu varsayacağız.

Kısa ve Uzun Vadeli Karşılıklar: Operasyonel değerleme sonrası firma değerlemesine katılması daha mantıklı olacaktır.

Düzeltmeler sonrası Migros'un finansal piyasalardan herhangi bir borç kullanmadan, net olarak firmaya bağladığı sermaye miktarını aşağıda görebilirsiniz.

Herhangi bir finansal borç kullanılmadığı varsayımı ile net operasyonlara bağlanan miktarı bulmamız, bize, alternatif yatırımlardan (mevduat, devlet borçlanma araçları) kazanılan yüzdesel para ile firmanın kazandırdığı yüzdesel parayı karşılaştırmamızı kolaylaştırır.

Örneğin 2015 ve 2016 yıl sonlarında Migros'un firmaya bağladığı net varlık miktarını, 2016 ve 2017 yılları içerisinde kazandığı para ile karşılaştıralım.

2017 yılında bize sunulan rakamlar, Kipa operasyonel zararını da içeriyor olması, Migros solo performansını daha kötü göstermektedir. 2017 yılında kazanılan vergi öncesi 397 Milyon TL'lik karı 571.5 Milyon ve 2016 yılında kazanılan vergi öncesi 363 Milyon TL'lik karı 642 Milyon ile karşılaştırırsak yüzdesel olarak Migros 2017'de %70, 2016'da ise %57 kazanmıştır. Bu kazancı, arzu ettiğiniz herhangi bir yatırım aracının vergi öncesi faiz kazancı ile karşılaştırabilirsiniz. Örneğin, o dönemlerde oluşan faiz oranlarına, firma riski primi ekleyerek %15'lik bir getiri beklentiniz olsun. Böyle bir senaryoda Migros, istenilen getirinin 4-4.5 katı getiri size sunmaktadır. Bu veriler ışığında örnek bir değerleme şekli aşağıda sunulmuştur.

Yukarıda size 2016 bilanço rakamları ve Migros solo verileri ile örnek bir değerleme yapmaktayım. Burada Migros değerinin, alternatif faiz oranlarında yaşanan yükselişe olan tepkisini görmektesiniz. Değerlememi yaparken son üç yıllık ortalama operasyonel geliri aldım; ancak 2018'de Migros solo operasyonlarında büyüme devam etmiştir ve Kipa operasyonlarında gerçekleşecek iyileşmeler değerlememizi pozitif etkileyecektir. Euro değer kazanımı ise finansal borç rakamını TL cinsinden arttırdığı için negatif etkileyecektir.

2017 yılı ile beraber bilanço rakamlarına Kipa dahil olmuş ve Euro değer kazanımına karşı özkaynak kuvvetlendirilmesi için yatırım amaçlı gayrimenkuller ve mevcut duran varlıklar yeniden değerlenmiş halleri ile bilançoda sunulmuştur. Düzeltilmiş operasyonel kar rakamını hesapladığım tabloda, 2017 yılında yatırım amaçlı gayrimenkullerden elde edilen kira gelirlerinde yaşanan ciddi artış dikkatinizi çekmiştir. Bu artışın sebebi, Kipa operasyonlarının dahil edilmesidir. Migros firmasının bu artışı sağlayan duran varlıkları, yatırım amaçlı gayrimenkul kaleminde gösterirse, değerlemememiz daha sağlıklı olacaktır. Bu değişiklikler ışığında, yukarıda yapmış olduğum değerleme için yeni Migros finansal borç rakamı ve Kipa satın alımı ile Migros bilançosuna giren maddi duran varlık rakamları dahil edilmelidir.

Sonuç olarak Migros, operasyonel olarak alternatif getiri araçlarına göre dört kat getiri elde etmektedir; ancak bu operasyonel performansın hisse yatırımcısına pozitif yansıması için Migros özelinde borçlanmanın azaltılması gerekmektedir. Euro değer kazanmaya devam ettiği sürece, Migros'un iyi olan performansından, borç verenler daha çok oranda faydalanmaktadır. Faizlerin genel olarak yükselmesi, tüm riskli yatırım araçlarının cazibesini etkilemesinden ötürü Migros'a özgü bir durum değildir. Bunlara ek Migros, Kipa ve Makro Market mağazalarında yaşanabilecek iyileşmeler, Kipa duran varlık satımları ile hızlanabilecek borç azaltımı ve Kipa birleşmesi ile gelecek vergi avantajı sebepleri ile yatırımcılarına değer yaratabilir.

Not: Değerlemeler yatırım tavsiyesi değildir. Yatırımlara olan kişisel yaklaşımımı size aktarmak istedim.

https://www.migroskurumsal.com/Icerik.aspx?IcerikID=81

http://www.kipakurumsal.com/yatirimci-iliskileri/finansal-bilgiler/finansal-raporlar.html

https://www.fitchratings.com/site/pr/10029491

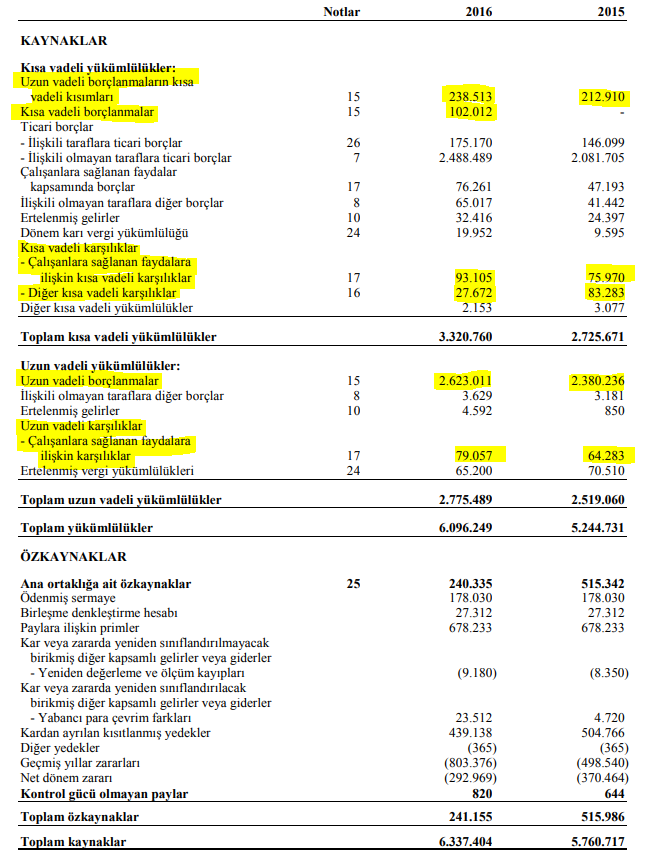

Yükümlülükler tarafındanda ise:

Kısa ve Uzun Vadeli Finansal Borçlanmalar: Bu rakamlarının finanse ettiği kısım, özkaynak ile finanse edilmiş olduğunu varsayacağız.

Kısa ve Uzun Vadeli Karşılıklar: Operasyonel değerleme sonrası firma değerlemesine katılması daha mantıklı olacaktır.

Düzeltmeler sonrası Migros'un finansal piyasalardan herhangi bir borç kullanmadan, net olarak firmaya bağladığı sermaye miktarını aşağıda görebilirsiniz.

Herhangi bir finansal borç kullanılmadığı varsayımı ile net operasyonlara bağlanan miktarı bulmamız, bize, alternatif yatırımlardan (mevduat, devlet borçlanma araçları) kazanılan yüzdesel para ile firmanın kazandırdığı yüzdesel parayı karşılaştırmamızı kolaylaştırır.

Örneğin 2015 ve 2016 yıl sonlarında Migros'un firmaya bağladığı net varlık miktarını, 2016 ve 2017 yılları içerisinde kazandığı para ile karşılaştıralım.

Yukarıda size 2016 bilanço rakamları ve Migros solo verileri ile örnek bir değerleme yapmaktayım. Burada Migros değerinin, alternatif faiz oranlarında yaşanan yükselişe olan tepkisini görmektesiniz. Değerlememi yaparken son üç yıllık ortalama operasyonel geliri aldım; ancak 2018'de Migros solo operasyonlarında büyüme devam etmiştir ve Kipa operasyonlarında gerçekleşecek iyileşmeler değerlememizi pozitif etkileyecektir. Euro değer kazanımı ise finansal borç rakamını TL cinsinden arttırdığı için negatif etkileyecektir.

2017 yılı ile beraber bilanço rakamlarına Kipa dahil olmuş ve Euro değer kazanımına karşı özkaynak kuvvetlendirilmesi için yatırım amaçlı gayrimenkuller ve mevcut duran varlıklar yeniden değerlenmiş halleri ile bilançoda sunulmuştur. Düzeltilmiş operasyonel kar rakamını hesapladığım tabloda, 2017 yılında yatırım amaçlı gayrimenkullerden elde edilen kira gelirlerinde yaşanan ciddi artış dikkatinizi çekmiştir. Bu artışın sebebi, Kipa operasyonlarının dahil edilmesidir. Migros firmasının bu artışı sağlayan duran varlıkları, yatırım amaçlı gayrimenkul kaleminde gösterirse, değerlemememiz daha sağlıklı olacaktır. Bu değişiklikler ışığında, yukarıda yapmış olduğum değerleme için yeni Migros finansal borç rakamı ve Kipa satın alımı ile Migros bilançosuna giren maddi duran varlık rakamları dahil edilmelidir.

|

| Arazi ve binalar dikkate alınmıştır. |

Sonuç olarak Migros, operasyonel olarak alternatif getiri araçlarına göre dört kat getiri elde etmektedir; ancak bu operasyonel performansın hisse yatırımcısına pozitif yansıması için Migros özelinde borçlanmanın azaltılması gerekmektedir. Euro değer kazanmaya devam ettiği sürece, Migros'un iyi olan performansından, borç verenler daha çok oranda faydalanmaktadır. Faizlerin genel olarak yükselmesi, tüm riskli yatırım araçlarının cazibesini etkilemesinden ötürü Migros'a özgü bir durum değildir. Bunlara ek Migros, Kipa ve Makro Market mağazalarında yaşanabilecek iyileşmeler, Kipa duran varlık satımları ile hızlanabilecek borç azaltımı ve Kipa birleşmesi ile gelecek vergi avantajı sebepleri ile yatırımcılarına değer yaratabilir.

Not: Değerlemeler yatırım tavsiyesi değildir. Yatırımlara olan kişisel yaklaşımımı size aktarmak istedim.

https://www.migroskurumsal.com/Icerik.aspx?IcerikID=81

http://www.kipakurumsal.com/yatirimci-iliskileri/finansal-bilgiler/finansal-raporlar.html

https://www.fitchratings.com/site/pr/10029491

Yazı için teşekkürler, net varlıklardan kazanılan %60 değerini nasıl hesapladık acaba?

YanıtlaSilYazıda %70 ve %57 olarak bulunan rakamların alt sınırına yakın olmasını istedim.

Sil