Sasa Polyester Üzerine Düşünceler

2015 yılında Erdemoğlu Holding tarafından Sabancı Holding'den satın alınan Sasa Polyester firması, operasyonel performansında gerçekleştirdiği iyileşmeler ile beraber geleceği için yaptığı ve yapmayı planladığı yatırımlar ile son yıllarda haklı gerekçeler ile değerini hisse başına 1.60 TL'den 10.14 TL'ye çıkararak ciddi olarak arttırmıştır. Ben bu yazıda oluşan ciddi değerin ne kadarının mevcut operasyonlar tarafından sağlandığına dair bir değerlendirme yapacağım. Bu yolla gelecek yıllarda oluşması beklenen büyüme için bugünden ne kadar ödediğimizi görmemiz daha kolay olacaktır.

Mevcut Operasyonlar:

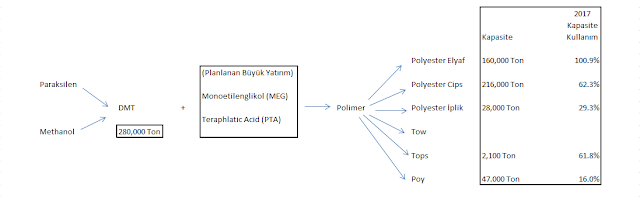

Sasa Polyester firmasının ürünlerinin yaptığı üretim yolculuğunu, gerekli hammaddeleri ve kapasite-kullanım bilgilerini sunarak mevcut operasyon performansını incelemeye başlamamızda yarar var. Erdemoğlu Holding'in satın alımı sonrası hammadde fiyatları ve kapasite kullanımı oranında yaşanan gelişmeler mevcut firma performansını olumlu etkileyen, TL'nin değer kaybetmesi de dahil, en önemli faktörlerin başındadır.

Sasa Polyester firmasının ürünlerinin yaptığı üretim yolculuğunu, gerekli hammaddeleri ve kapasite-kullanım bilgilerini sunarak mevcut operasyon performansını incelemeye başlamamızda yarar var. Erdemoğlu Holding'in satın alımı sonrası hammadde fiyatları ve kapasite kullanımı oranında yaşanan gelişmeler mevcut firma performansını olumlu etkileyen, TL'nin değer kaybetmesi de dahil, en önemli faktörlerin başındadır.

Öncelikle 2015 ve sonrasında yaşanan performans gelişmelerine bakmamız ve sonrasında 2012 yılına odaklanmamızda fayda var.

2015 yılı Çin'in ekonomisinin tahminden daha hızlı yavaşlama ihtimali ve emtia fiyatlarının kapasite fazlası sebebiyle düşüşe geçmesiyle hatırlanmaktadır. Bu süreçte yaşanan gelişmelerden Sasa Polyester firması satış miktarında gözlenen düşüşle etkilenmiştir; ancak satış gelirlerinde yaşanan düşüşün, satış giderlerinde yaşanan düşüşten az olması sebebiyle marjlar korunmuş hatta iyileşmiştir (yukarıda sunulan yüzdesel değişimler firmanın tüm ürünlerinin satış tonajı ile giderler karşılaştırılarak bulunmuştur. Her yıl ürünlerin satış adetleri ve toplamdan aldığı yüzde değişeceği için tam doğru bir veri değildir).

2015 yılı sonrası Çin ekonomisine yönelik korkuların bitmesi ve düşük global faiz oranları sebebiyle endişeler azalmıştır. Sasa Polyester gibi petrol ve türevi ürünlere bağlı sektörler için en büyük avantajın 2016 yılına düşük emtia fiyatları ile yeni ortama girmeleri olmuştur. Gelir kaleminde en önemli iki kalem olan polyester cips ve elyaf tonaj TL fiyatlarının, TL'nin değer kaybına rağmen, 2011 seviyelerinde izlemesi ile Sasa Polyester daha fazla ürün satabilmiş ve kapasite kullanım oranını arttırmıştır. Duran varlık yoğun sektörler için en önemli verilerden biri kapasite kullanım oranının değişimidir. Yükseldiği dönemlerde aynı miktarda yatırımın daha fazla ünite tarafından kullanılması sebebiyle birim başına düşen maliyetin düşmesini sağlayarak marjların artmasını sağlamaktadır. 2016 yılında toplam satış miktarı 2014 yılına paralel olmasına rağmen marjların iyileşmesinin en büyük sebebi budur.

2017 yılında önceki son birkaç yıla göre fark yaratan emtia fiyatları ve kurların aynı anda değer kazanması gelişmesi olmuştur. Önceki dönemlerde birbirini dengeleyen yada artış şiddetinin az olduğu bir ortam mevcuttu.

2017 yılında da firma satışlarını ve kapasite kullanım oranını arttırmayı başarmıştır. Şahsi görüşüm, bu artışın ana sebebi hükümetin, o günün şartlarında alınmış doğru, Kredi Garanti Fonu kararıdır. Bu karar ile ekonomik aktivite artmıştır. Böyle düşünmemi sağlayan durum yurtdışı satışlarının toplam satışlardan aldığı oranda, TL'nin değer kaybına rağmen, ufakta olsa azalmadır.

2018 ilk iki çeyreğinde ise satış adedinde, TL'nin ve emtia fiyatlarında artan ciddi artışların etkisiyle düşüşler yaşanmaya başlamıştır. Satış adetlerinde yaşanan düşüşlere rağmen firma marjlarını ve karlılığını arttırmaya devam etmiştir. 2. çeyrek sonrası devam eden Dolar ve petrol fiyatlarındaki yükseliş sonrası özellikle iç talepte yaşanabilecek artan düşüşlere dikkat edilmelidir.

Bu sebeple firmanın 2012 yılı ve öncesine odaklanmamızda fayda var. 2010 ve 2011 yıllarında petrol fiyatlarında oluşan ciddi artış dikkatinizi çekmiştir. Girdi maliyetlerinde oluşan ciddi artışla beraber 2012 yılında Avrupa'da ortaya çıkan kriz Sasa Polyester firmasının marjlarını eritmiş, kapasite kullanımını düşürmüş ve operasyonel zarar etmesine sebebiyet vermiştir.

Peki 2012 yılı Sasa Polyester firması ile günümüzde ki hali arasında nasıl farklılıklar mevcuttur? Artı olarak Erdemoğlu Holding'in yönetimde olmasını, yurtdışına olan satışların toplam satıştan aldığı paydaki artışı ve yurtdışında mevcut bir krizin olmayışını sayabiliriz. Eksi olarak ise ciddi maliyet artışlarını, kapasite kullanım ve satışların artarak azalmasını sayabiliriz.

Sabancı Holding'in firmaya verdiği önemin azaldığı ve Erdemoğlu Holding'in kattığı dinamizi mevcut operasyonlara yatırılan net duran varlık miktarından görebiliriz.

Ancak Erdemoğlu Holding'e firmanın geçmesi ile yıllık ayrılan amortisman rakamı niye düştü araştırılmalı? Küçük bir miktar olsa da karlılığı 10 Milyon TL arttırmaktadır.

Tüm bu bilgiler ışığında Sasa Polyester'in önemli gördüğüm verileri aşağıdadır.

2012 yılının tekrarlanacağını iddia etmesem de mevcut operasyonlarında marj kötüleşmesinin yaşanması çok yüksek ihtimaldir. Muhasebenin ilk giren ilk çıkar (FIFO) kuralına göre eğer TL'nin değer kazanması veya satılan ürünün piyasada oluşan fiyatında bir gerileme yaşanması durumunda arkadan gelen yüksek stok maliyeti de firma marjını olumsuz etkileyecektir. Bu sebeple mevcut operasyonlar ile ilgili değerlememi yaparken marjlarda gerileme olacağı varsayımını kullanacağım. Ancak değerlemeye geçmeden önce firmanın yukarıda sunulan faaliyetlerinden elde etmiş olduğu ve son yıllarda oldukça olumlu olan kur farkı gelir/gider kalemine ve alacaklarına odaklanmamız yerindedir.

Firmanın 2018 2. çeyrek döviz pozisyonu tablosu yanlış görünmektedir. Sebebi bilançoda sunulan ticari alacak rakamlarından çok daha yüksek miktarda döviz alacağı olduğunu döviz pozisyon tablosunda sunmasıdır. Bu konuda yönetimin açıklama yapması yerinde olacaktır.

Firmanın satışlarını ortalama 3 aya varan vadeli şekilde yapması sebebiyle ticari tarafta kur yükselişlerinden olumlu etkilendiği yukarıda sunulan net kur farkı gelir-giderlerinden anlaşılmaktadır. 3. çeyrek sonuçlarında da bunun yararını firma görecektir; ancak ne kadar olabileceği konusunda yukarıda meydana gelen kargaşadan ötürü anlamak güçtür.

Mevcut Operasyonlar Değerleme Çalışması

Anılan rakamları az bulabilecek olanlar olabilir; ancak son yıllarda yaşanan yükselişin bir de inişi olabileceğini, sektör döngüseldir, ve fiyatın piyasa tarafından belirlendiği gerçeğini unutturmamalıdır. Ve sonunda benim kişisel değerlendirmemdir. Mevcut 6.1 Milyar TL'lik Sasa Polyester piyasa değerinin yaklaşık 1.4 Milyar TL'si (hisse başı 2.3 TL) mevcut operasyonlar tarafından sağlandığı değerlendirilmektedir. Geriye kalan 4.7 Milyar TL'lik değer için yapılan ve yapılması planlanan ciddi yatırımlar değerlememize dahil edilmelidir.

Değerleme çalışmasında arsa yeniden değerlemesi dahil edilmemiştir. Arsa yeniden değerlemesinin ciddi miktarda döviz kredisi alınarak yapılan yatırımlar karşısında geçici özkaynak zayıflamasına koruma amaçlı yapıldığını düşünüyorum. Mevcut operasyonlar borcu olarak yapılan yatırımların başlangıcı olarak alınan 2015 yılının net borç rakamına yakın miktar alınmıştır.

Yapılan ve Yapılması Planlanan Yatırımlar:

Sasa Polyester firmasının yapımına başlanan yatırımlarının verileri yukarıda paylaşılmıştır. Öncelikle bu tip yatırımların değerlendirmesini yapabilmek için çok daha üst düzey bilgiye ihtiyaç vardır. Bu sebeple mevcut operasyonel verilerini göremediğim gelecek yatırımlarının değerlemesini sizlere bırakıyorum.

Not: Yapım aşamasında olan polyester yatırımlarında devlet desteği AB ile yapılan gümrük birliği anlaşması dolayısıyla alınamamıştır. Yeni yatırımların verimliliği açısından önceden 1200 kişinin üretebildiği 320 Bin Ton, şimdi 160 kişi 350 Bin Ton.

Ancak gelecek yatırımlarının değerlemesini yaparken başvurabileceğiniz bir yöntem sunmam yararlı olacaktır. Yukarıda mevcut operasyonlar için hisse başı 2.3 TL'lik bir değer bulunmuştur (kişiden kişiye tabii ki de değişebilir). Mevcut hisse başı değerin 10,19 TL olduğu durumda gelecek yatırımlara piyasa, hisse başı yaklaşık 7,9 TL değer koymaktadır. Bu değer şimdi kazanılmayacağı için 2019 sonuna kadar bitmesi planlanan yatırımların kazançlarına karşılık oluşan 7,9 TL'lik değeri geleceğe taşımamız gerekmektedir. Ekonomide yavaşlama durumunda 2019 sonuna kadar bitmesi düşünülen yatırımlardan elde edilmesi planlanan getirilerin veya yatırımların tam kapasite çalışmasını 2020 veya 2021 sonunda görmemiz muhafazakar yaklaşımdır. Bu durumda 2018 yılsonundan 2020 yılına kadar 7,9 TL'lik değer, kazanabileceğimiz ancak vazgeçtiğimiz alternatif getiri aracı (vergi sonrası %22) kadar artmalıdır. Bu durumda 7,9 TL'lik (7,9*1,22*1,22) değer hisse başı 11,75 TL olmaktadır. Kazanılması beklenen yeni yatırımlardan operasyonel kazanç hisse başı 11,75 TL karşılığı özkaynak değeri ve yapılan-yapılacak borçlanmaların toplamı karşısında değerlendirilmelidir. Tabii ki en ciddi yatırım planı olan MEG ve PTA'da unutulmamalıdır.

Bitmesine en yakın olan polyester elyaf yatırımı ile alakalı kısa dönemli en önemli riskler, ithalatı bitirme hedefi ile yaklaşılmasından ötürü, iç piyasada yaşanabilecek durgunluk ve Çin'in polyester ürünleri fazlasını ABD dışı piyasalara yönlendirmesidir. Son açıklanan Çin'e Amerika tarafından uygulanan gümrük vergisi listesinde polyesterin de bulunduğu unutulmamalıdır.

Çin tarafından polyester üretiminde de bir yavaşlama beklenmemektedir. Bu sebeple Sasa Polyester'in yeni yatırımları için Çin ile nasıl boy ölçüşeceği ve Türkiye hükümeti tarafından korumacı önlemler alınıp alınmayacağı çok önemlidir. Son dönemlerde çıkan Çinli firmalar tarafından Türkiye'ye yatırım kararı alınması haberleri korumacı önlemlerin gelme ihtimalini, şahsi görüşüm, azaltmaktadır.

Çin ve diğer ülkelerin çok düşük fiyatlara (damping) Amerika'ya polyester satma haberi.

Sonuç olarak Sasa Polyester firması Erdemoğlu Holding'in eline geçmesi ile üzerindeki ölü toprağı atmıştır. Elde edilen başarılı sonuçların yanında planlanan ve yapılan yatırımlar ile hisse senedi performansı haklı olarak iyi performans göstermiştir. Yapılan kişisel değerlemelerim yoluyla mevcut 10,19 TL'lik değerin 2,3 TL'lik kısmı mevcut operasyonlardan elde edilmektedir. Mevcut operasyonlar ile alakalı yakın dönemde global ekonomik ve emtia fiyat durumlarının elde edilen performansı iyi desteklediği unutulmamalıdır. Yapılan ve planlanan yatırımlarda umarım ülkemiz için çok başarılı olur; ancak değerleme açısından çok daha uzman olan birinin gerekliliği de ortadadır.

Mevcut Operasyonlar:

Öncelikle 2015 ve sonrasında yaşanan performans gelişmelerine bakmamız ve sonrasında 2012 yılına odaklanmamızda fayda var.

2015 yılı Çin'in ekonomisinin tahminden daha hızlı yavaşlama ihtimali ve emtia fiyatlarının kapasite fazlası sebebiyle düşüşe geçmesiyle hatırlanmaktadır. Bu süreçte yaşanan gelişmelerden Sasa Polyester firması satış miktarında gözlenen düşüşle etkilenmiştir; ancak satış gelirlerinde yaşanan düşüşün, satış giderlerinde yaşanan düşüşten az olması sebebiyle marjlar korunmuş hatta iyileşmiştir (yukarıda sunulan yüzdesel değişimler firmanın tüm ürünlerinin satış tonajı ile giderler karşılaştırılarak bulunmuştur. Her yıl ürünlerin satış adetleri ve toplamdan aldığı yüzde değişeceği için tam doğru bir veri değildir).

2015 yılı sonrası Çin ekonomisine yönelik korkuların bitmesi ve düşük global faiz oranları sebebiyle endişeler azalmıştır. Sasa Polyester gibi petrol ve türevi ürünlere bağlı sektörler için en büyük avantajın 2016 yılına düşük emtia fiyatları ile yeni ortama girmeleri olmuştur. Gelir kaleminde en önemli iki kalem olan polyester cips ve elyaf tonaj TL fiyatlarının, TL'nin değer kaybına rağmen, 2011 seviyelerinde izlemesi ile Sasa Polyester daha fazla ürün satabilmiş ve kapasite kullanım oranını arttırmıştır. Duran varlık yoğun sektörler için en önemli verilerden biri kapasite kullanım oranının değişimidir. Yükseldiği dönemlerde aynı miktarda yatırımın daha fazla ünite tarafından kullanılması sebebiyle birim başına düşen maliyetin düşmesini sağlayarak marjların artmasını sağlamaktadır. 2016 yılında toplam satış miktarı 2014 yılına paralel olmasına rağmen marjların iyileşmesinin en büyük sebebi budur.

2017 yılında önceki son birkaç yıla göre fark yaratan emtia fiyatları ve kurların aynı anda değer kazanması gelişmesi olmuştur. Önceki dönemlerde birbirini dengeleyen yada artış şiddetinin az olduğu bir ortam mevcuttu.

2017 yılında da firma satışlarını ve kapasite kullanım oranını arttırmayı başarmıştır. Şahsi görüşüm, bu artışın ana sebebi hükümetin, o günün şartlarında alınmış doğru, Kredi Garanti Fonu kararıdır. Bu karar ile ekonomik aktivite artmıştır. Böyle düşünmemi sağlayan durum yurtdışı satışlarının toplam satışlardan aldığı oranda, TL'nin değer kaybına rağmen, ufakta olsa azalmadır.

2018 ilk iki çeyreğinde ise satış adedinde, TL'nin ve emtia fiyatlarında artan ciddi artışların etkisiyle düşüşler yaşanmaya başlamıştır. Satış adetlerinde yaşanan düşüşlere rağmen firma marjlarını ve karlılığını arttırmaya devam etmiştir. 2. çeyrek sonrası devam eden Dolar ve petrol fiyatlarındaki yükseliş sonrası özellikle iç talepte yaşanabilecek artan düşüşlere dikkat edilmelidir.

Bu sebeple firmanın 2012 yılı ve öncesine odaklanmamızda fayda var. 2010 ve 2011 yıllarında petrol fiyatlarında oluşan ciddi artış dikkatinizi çekmiştir. Girdi maliyetlerinde oluşan ciddi artışla beraber 2012 yılında Avrupa'da ortaya çıkan kriz Sasa Polyester firmasının marjlarını eritmiş, kapasite kullanımını düşürmüş ve operasyonel zarar etmesine sebebiyet vermiştir.

Peki 2012 yılı Sasa Polyester firması ile günümüzde ki hali arasında nasıl farklılıklar mevcuttur? Artı olarak Erdemoğlu Holding'in yönetimde olmasını, yurtdışına olan satışların toplam satıştan aldığı paydaki artışı ve yurtdışında mevcut bir krizin olmayışını sayabiliriz. Eksi olarak ise ciddi maliyet artışlarını, kapasite kullanım ve satışların artarak azalmasını sayabiliriz.

Sabancı Holding'in firmaya verdiği önemin azaldığı ve Erdemoğlu Holding'in kattığı dinamizi mevcut operasyonlara yatırılan net duran varlık miktarından görebiliriz.

Ancak Erdemoğlu Holding'e firmanın geçmesi ile yıllık ayrılan amortisman rakamı niye düştü araştırılmalı? Küçük bir miktar olsa da karlılığı 10 Milyon TL arttırmaktadır.

Tüm bu bilgiler ışığında Sasa Polyester'in önemli gördüğüm verileri aşağıdadır.

Yatırılan net para ile firmanın herhangi bir finansal borç kullanmama durumunda firmaya bağlaması gerekli özkaynak miktarı kastedilmektedir. 2017 yılı ve sonrası oluşan ve özkaynağa yansıtılan arsa yeniden değerlemesi yatırılan net paraya, önceki dönemler ile karşılaştırma yapmayı zorlaştırması ve subjektif olmaması sebebiyle yok saydım. Son olarak vergi öncesi esas faaliyet kar rakamında, kazanılan veya kaybedilen kur farkı gelir/gider tutarlarını firmanın herhangi bir çabası olmadan ve her sene aynı yön ve oranda hareket etmeyeceği sebebiyle yok saydım.

2015 yılı sonrası firmanın yatırılan net paraya oranla kazanmış olduğu vergi öncesi esas faaliyet karı yüzdesi ciddi olarak iyileşmiştir; ancak 2018 yılı üçüncü çeyreği sonrası mevcut operasyonlar için marjların tepede olduğu kanısındayım. Bu düşüncemin en temel kaynakları iç talep tarafında görülebilecek ciddi daralma ve ABD'nin Çin'den gelen polyesterlere gümrük vergisi ulgulaması ile Çin'in ürünlerini alternatif pazarlara yönlendirme potansiyelidir. İç talepte oluşan daralma fikrimi yakın sektörlere satış yapan Aksa Akrilik firmasının %40 kapasite kısma durumu ve son yıllarda yaşadığı marj azalması kuvvetlendirmektedir (Aksa Akrilik firmasının marjları yılda yıla azalırken Sasa nasıl yükseltebiliyor anlamış değilim).

2012 yılının tekrarlanacağını iddia etmesem de mevcut operasyonlarında marj kötüleşmesinin yaşanması çok yüksek ihtimaldir. Muhasebenin ilk giren ilk çıkar (FIFO) kuralına göre eğer TL'nin değer kazanması veya satılan ürünün piyasada oluşan fiyatında bir gerileme yaşanması durumunda arkadan gelen yüksek stok maliyeti de firma marjını olumsuz etkileyecektir. Bu sebeple mevcut operasyonlar ile ilgili değerlememi yaparken marjlarda gerileme olacağı varsayımını kullanacağım. Ancak değerlemeye geçmeden önce firmanın yukarıda sunulan faaliyetlerinden elde etmiş olduğu ve son yıllarda oldukça olumlu olan kur farkı gelir/gider kalemine ve alacaklarına odaklanmamız yerindedir.

Firmanın 2018 2. çeyrek döviz pozisyonu tablosu yanlış görünmektedir. Sebebi bilançoda sunulan ticari alacak rakamlarından çok daha yüksek miktarda döviz alacağı olduğunu döviz pozisyon tablosunda sunmasıdır. Bu konuda yönetimin açıklama yapması yerinde olacaktır.

Firmanın satışlarını ortalama 3 aya varan vadeli şekilde yapması sebebiyle ticari tarafta kur yükselişlerinden olumlu etkilendiği yukarıda sunulan net kur farkı gelir-giderlerinden anlaşılmaktadır. 3. çeyrek sonuçlarında da bunun yararını firma görecektir; ancak ne kadar olabileceği konusunda yukarıda meydana gelen kargaşadan ötürü anlamak güçtür.

Mevcut Operasyonlar Değerleme Çalışması

Anılan rakamları az bulabilecek olanlar olabilir; ancak son yıllarda yaşanan yükselişin bir de inişi olabileceğini, sektör döngüseldir, ve fiyatın piyasa tarafından belirlendiği gerçeğini unutturmamalıdır. Ve sonunda benim kişisel değerlendirmemdir. Mevcut 6.1 Milyar TL'lik Sasa Polyester piyasa değerinin yaklaşık 1.4 Milyar TL'si (hisse başı 2.3 TL) mevcut operasyonlar tarafından sağlandığı değerlendirilmektedir. Geriye kalan 4.7 Milyar TL'lik değer için yapılan ve yapılması planlanan ciddi yatırımlar değerlememize dahil edilmelidir.

Değerleme çalışmasında arsa yeniden değerlemesi dahil edilmemiştir. Arsa yeniden değerlemesinin ciddi miktarda döviz kredisi alınarak yapılan yatırımlar karşısında geçici özkaynak zayıflamasına koruma amaçlı yapıldığını düşünüyorum. Mevcut operasyonlar borcu olarak yapılan yatırımların başlangıcı olarak alınan 2015 yılının net borç rakamına yakın miktar alınmıştır.

Yapılan ve Yapılması Planlanan Yatırımlar:

Sasa Polyester firmasının yapımına başlanan yatırımlarının verileri yukarıda paylaşılmıştır. Öncelikle bu tip yatırımların değerlendirmesini yapabilmek için çok daha üst düzey bilgiye ihtiyaç vardır. Bu sebeple mevcut operasyonel verilerini göremediğim gelecek yatırımlarının değerlemesini sizlere bırakıyorum.

Not: Yapım aşamasında olan polyester yatırımlarında devlet desteği AB ile yapılan gümrük birliği anlaşması dolayısıyla alınamamıştır. Yeni yatırımların verimliliği açısından önceden 1200 kişinin üretebildiği 320 Bin Ton, şimdi 160 kişi 350 Bin Ton.

Ancak gelecek yatırımlarının değerlemesini yaparken başvurabileceğiniz bir yöntem sunmam yararlı olacaktır. Yukarıda mevcut operasyonlar için hisse başı 2.3 TL'lik bir değer bulunmuştur (kişiden kişiye tabii ki de değişebilir). Mevcut hisse başı değerin 10,19 TL olduğu durumda gelecek yatırımlara piyasa, hisse başı yaklaşık 7,9 TL değer koymaktadır. Bu değer şimdi kazanılmayacağı için 2019 sonuna kadar bitmesi planlanan yatırımların kazançlarına karşılık oluşan 7,9 TL'lik değeri geleceğe taşımamız gerekmektedir. Ekonomide yavaşlama durumunda 2019 sonuna kadar bitmesi düşünülen yatırımlardan elde edilmesi planlanan getirilerin veya yatırımların tam kapasite çalışmasını 2020 veya 2021 sonunda görmemiz muhafazakar yaklaşımdır. Bu durumda 2018 yılsonundan 2020 yılına kadar 7,9 TL'lik değer, kazanabileceğimiz ancak vazgeçtiğimiz alternatif getiri aracı (vergi sonrası %22) kadar artmalıdır. Bu durumda 7,9 TL'lik (7,9*1,22*1,22) değer hisse başı 11,75 TL olmaktadır. Kazanılması beklenen yeni yatırımlardan operasyonel kazanç hisse başı 11,75 TL karşılığı özkaynak değeri ve yapılan-yapılacak borçlanmaların toplamı karşısında değerlendirilmelidir. Tabii ki en ciddi yatırım planı olan MEG ve PTA'da unutulmamalıdır.

Bitmesine en yakın olan polyester elyaf yatırımı ile alakalı kısa dönemli en önemli riskler, ithalatı bitirme hedefi ile yaklaşılmasından ötürü, iç piyasada yaşanabilecek durgunluk ve Çin'in polyester ürünleri fazlasını ABD dışı piyasalara yönlendirmesidir. Son açıklanan Çin'e Amerika tarafından uygulanan gümrük vergisi listesinde polyesterin de bulunduğu unutulmamalıdır.

Çin tarafından polyester üretiminde de bir yavaşlama beklenmemektedir. Bu sebeple Sasa Polyester'in yeni yatırımları için Çin ile nasıl boy ölçüşeceği ve Türkiye hükümeti tarafından korumacı önlemler alınıp alınmayacağı çok önemlidir. Son dönemlerde çıkan Çinli firmalar tarafından Türkiye'ye yatırım kararı alınması haberleri korumacı önlemlerin gelme ihtimalini, şahsi görüşüm, azaltmaktadır.

Çin ve diğer ülkelerin çok düşük fiyatlara (damping) Amerika'ya polyester satma haberi.

Sonuç olarak Sasa Polyester firması Erdemoğlu Holding'in eline geçmesi ile üzerindeki ölü toprağı atmıştır. Elde edilen başarılı sonuçların yanında planlanan ve yapılan yatırımlar ile hisse senedi performansı haklı olarak iyi performans göstermiştir. Yapılan kişisel değerlemelerim yoluyla mevcut 10,19 TL'lik değerin 2,3 TL'lik kısmı mevcut operasyonlardan elde edilmektedir. Mevcut operasyonlar ile alakalı yakın dönemde global ekonomik ve emtia fiyat durumlarının elde edilen performansı iyi desteklediği unutulmamalıdır. Yapılan ve planlanan yatırımlarda umarım ülkemiz için çok başarılı olur; ancak değerleme açısından çok daha uzman olan birinin gerekliliği de ortadadır.

ellerinize sağlık

YanıtlaSil