Alcatel Lucent Türkiye Üzerine Düşünceler

Bir hisseye yatırım yaparken en önem verilmesi gerekilen konuların başında firma ve sektör geçmişini ve geleceğini ortalama görüşten daha iyi değerlendirebilme yeteneği gelmektedir. Genelde yatırımcılar belli başlı katsayılar üzerinden hisse yatırımına yaklaşmayı tercih etmektedir; ancak bu tarz kısa yollu çözümler bilgimizin olmadığı sektör ve firmalara yatırım yapmamızı sağlayarak kötü süprizlere yol açmaktadır. Kötü süprizlerden kastım yatırım yapılan hisse fiyatının düşmesi sonrası nedeni konusunda yaşanan belirsizliktir. Bu sebeple benim hiçbir yazımda geçmişte 'A' firmasının veya sektör ortalama katsayı değeri budur diye bir bilgi görmeyeceksiniz.

Alcatel Lucent Türkiye firması yurtdışında kurulu ilişkili şirketlerin sahibi olsaydı bu vergisel avantajdan fayda sağlayabilirdi; ancak eğer yapılıyorsa bu faydadan Alcatel Lucent Türkiye yararlanamayıp, düşük kar göstermesi beklenebilir.

Alcatel Lucent firmasına bakma sebebim birkaç değerli kişinin firma ile alakalı sunmuş olduğu merak uyandıran düşünceleridir (beklenen 5G ihalesi gibi). İncelemem esnasında hisse yatırımcılarına yarar sağlayacağını düşündüğüm bilgiler ile karşılaşmış olsam da samimi şekilde söylemem gerekirse firma ve sektörün geçmişi ve geleceğine yönelik çok az şey anladım. Bu nedenle firma ile alakalı yazımı değerleme açısından değil, dikkatimi çeken rakamsal firma bilgileri ve muhasebesel uyarılar üzerine kurgulayacağım.

1. Yabancı Para Çevrim Fark Kazançları

Firmanın fonksiyonel para birimi Euro'dur. Fonksiyonel para biriminin TL olmaması sebebiyle Euro'nun TL karşısında değer kazanma durumunu normalde alışık olduğumuz şekilde gelir-gider tablosuna firma yansıtmamaktadır. Tüm bilanço kalemlerinde oluşan değerleme farklılıkları gelir-gider tablosunu pas geçerek diğer kapsamlı gelir tablosu aracılığı ile özkaynağa aktarılmaktadır.

Firmanın elde etmiş olduğu kümülatif yabancı para çevrim farkları karı, firma özkaynağının %43'ünü oluşturmaktadır. Fonksiyonel para biriminin TL olması durumunda alacaklar veya nakitten elde edilen net yabancı para çevrim farkları karı 'geçmiş yıllar karları'na eklenecekti.

Bu sebeple 2018 2.Ç sonrası meydana gelen TL değer kaybından elde edilmesi beklenen yabancı para çevrim farkı kazancını firma, gelir-gider tablosunda değil, özkaynaklar kalemini kuvvetlendirici şekilde gösterebilecektir (Kazanca değil, defter değerine katkı).

Gelir-gider tablosunda bizlere Euro ile TL dışı para birimleri arasında oluşan değerleme farkları kazanç veya kaybının TL karşılığı sunulduğunu tahmin ediyorum.

2. Gelir-Gider Kaydetme

Firmanın proje bazlı çalışması ve işlem sonrası beklenen maliyetlerin oluşu sebebiyle gelir-gider kaydetme konusunda üst yönetime oldukça tahmin yürütme alanı tanımaktadır. Firmanın herhangi bir yanlışı olduğunu iddia etmiyorum tabii ki de; ancak yatırım yapılan firmaların gelir ve gider kaydetme konusunda ne kadar tahmin veya varsayım alanı varsa o kadar şüphe ile yaklaşmakta fayda var. Bu konuda geçmişte muhasebe skandalları da olmuştur.

Firmanın gelir-gider kaydetme yolunun tahmin edilen maliyetin ne kadarlık yüzdesinin kullanıldığına göre olduğu anlaşılmaktadır. Firma yönetimi, kötü niyetli olsa, istediği yüzdeyi istediği dönemde raporlarına yansıtabilir mi? Veya tahmini toplam maliyeti düşük gösterebilir mi? Tabii ki de. İşin yatırımcılar açısından daha da dikkat gerektiren kısmı tahminlerde veya varsayımlarda bir hata veya değişiklik olması durumunda kümülatif olarak güncel performansa ve özkaynağa etkisidir.

3. Öngörülebilirliği Zor Operasyonel Kar ve Nakit Performansı

Hisse yatırımı yapılırken dikkat edilmesi gerekilen en önemli verilerden biri de firmanın kazandığı operasyonel karın ne kadarını aynı dönem operasyonel nakite dönüştürebildiğidir. Amortisman ve ödenen vergi rakamlarının bizlere sunulan operasyonlardan kazanılan nakiti etkilemesinin sebebi elma ile elmanın karşılaştırılması gereğindendir (vergi öncesine bakılmasından ve amortisman rakamının kardan düşülmesinden ötürü). Burada da firmanın iş yapış şekli sebebiyle (gelir-gider kaydetme yöntemi) oluşan düzensiz bir yapı mevcuttur. Kişisel olarak firma ve sektörü bilmiyor oluşuma ek, bu tip değişken nakit performans yapısı bana güven vermiyor açıkçası. Firmanın son dönemde yakaladığı dengeli faaliyet kar rakamının sürdürülebilir olup olmadığı ayrıca araştırılmalıdır.

Not: Firma 2013 yılı ile başlayan ve 2014 yılında maksimuma ulaşan pozitif net kullanılabilir nakite geçmiştir. 2014 yılında oluşan miktarın o dönem tepe noktası olduğunu ticari ortaklara daha geç ödeme yaparak sağlandığı anlaşılmaktadır.

2014 yılı sonrası ödemelerde süre kısalmış ve firmanın elinde kullanılabilir nakit azalmıştır.

Ancak firmanın son yıllarda projeler için ön ödeme alma kapasitesi ve iş yapılan kişilere karşı kuvveti verdiği teminat miktarının azalması yoluyla artmıştır.

4. Stoklar

Firmanın stok yönetimi konusunda bir sıkıntısı mevcut görünmektedir. Yüzdesel olarak çok ciddi oranda stok değer düşüklüğü ayrılmıştır.

2017 yılında yaklaşık 20 Milyon TL'lik stok değer düşüklüğünün kullanıldığının belirtilmesi şüpheli bir işlemdir.

Eğer toplam 23.8 Milyon TL'lik geçmiş dönemde değer düşüklüğü karşılığı ayrılarak giderleştirilen miktar bu dönem kullanılmış ise kar rakamı ciddi manada arttırılmış demektir. Özetle, firma 2017 yılında herhangi bir gider yazmadan (çünkü geçmiş dönemlerde gider yazdı) karını 23,8 Milyon TL'lik stoğun satış bedeli kadar arttırmıştır. 2017 yılında oluşan vergi öncesi operasyonel kar rakamı 2016'nın altında olduğu da unutulmamalıdır. Bu konuda yanılabilirim tabii ki de; ancak firmanın muhakkak açıklama yapması gerekmektedir.

Not: 2017 yılında oluşan 6,5 Milyon TL'lik gelirin de kaynağını bulamadım.

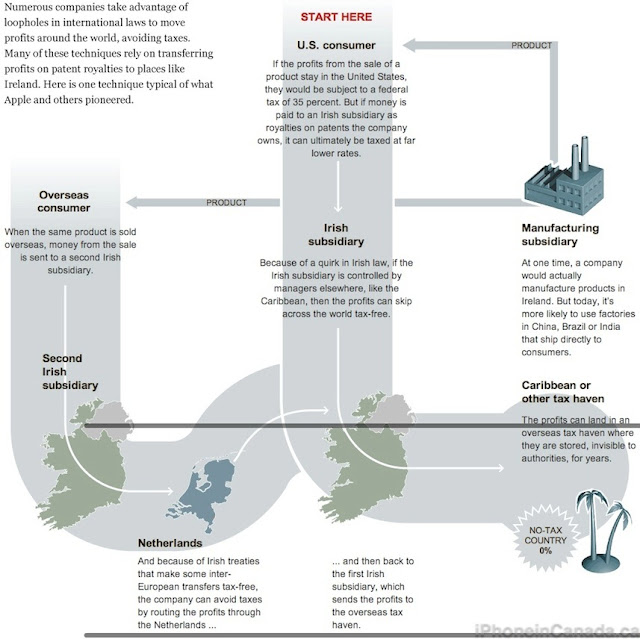

5. İlişkili Kişiler ile Yapılan İşlemlerin Fazla Oluşu

Bu konu ile alakalı da firmayı suçlayacak bir durumum veya bilgim yok; ancak Uluslararası firmaların farklı farklı ülkelerde firmalarının oluşunun avantajını kullanarak elde edilen karı düşük vergi uygulayan ülkelere çekme şansı mevcut olduğu da unutulmamalıdır.

Alcatel Lucent Türkiye firması yurtdışında kurulu ilişkili şirketlerin sahibi olsaydı bu vergisel avantajdan fayda sağlayabilirdi; ancak eğer yapılıyorsa bu faydadan Alcatel Lucent Türkiye yararlanamayıp, düşük kar göstermesi beklenebilir.

Not: Teknoloji firmalarının neden belli başlı ülkelerde firma kurduklarının temsili çizelgesi. Buna 'Double Irish with a Dutch Sandwich' derler.

6. 5G Süreci

Firmanın önümüzdeki dönemlerde yapılması beklenen 5G yatırımlarından fayda sağlaması beklenebilir; ancak kazanılması durumunda dahi ne kadar para kazanabilme potansiyeli olduğunu çözmek için bilgim yetersizdir. Bu konuda firmanın aklıma gelen en ciddi rakibi Huawei'dir. Sektöre daha yakın olan kişilerden Huawei'nin daha ucuza bu tarz işleri yapabildiği bilgisini almış olsam da, iki firma arasında oluşabilecek kalite farklarını anlamam mümkün değil. 5G süreci ile alakalı kimin seçileceği konusunda siyasi kararlarında devreye girebileceği unutulmamalıdır. Avrupa ve Amerika'nın önemli teknolojik konularda Çinli firmalara olan yaklaşımı olumsuz olduğundan Avrupa 5G ihalesini Alcatel Lucent Nokia'nın alması burası için bir gösterge olmayabilir.

Sonuç olarak firmanın geleceği ve sektörün iş yapış şekli ile alakalı ortalama fikirden daha fazlasına sahip olmadığımdan ötürü Alcatel Lucent firmasına hangi fiyattan olursa olsun (likiditasyon değeri düşük varlık yapısı nedeniyle çok zayıf) yatırım yapmam. Bir hisse yatırımını sektörü ve firmayı anlamadığım için pas geçmemi bazıları yanlış bulabilir; ancak bugüne kadar birçok kişinin, firma bilgisinin azlığı sebebiyle, bu hisse niye düşüyor diye söylendiğini de defalarca gördüm (yükselirken herkes gururlu tabii).

Yorumlar

Yorum Gönder