Yaşar Holding ve İştirakleri Üzerine Eurobond Senaryoları

Bugün sizlerle Yaşar Holding ve garantör iştiraklerinin yaşayabileceği sıkıntıları ve neden en mantıklı ve, şahsi görüşüm, tek yolun Holding'in 2020 yılına kadar birçok maddi duran varlık veya iş kolu satması gerektiğinden bahsedeceğim.

Holding'in 2018 2.Ç performansı ve zayıf nakit pozisyonu ile alakalı detaylı analiz.

Holding'in özetle 226 Milyon Euro'luk borcuna karşılık azami 100 Milyon TL'lik nakit pozisyonu çok zayıftır. 2020 Mayıs ayı yaklaştıkça yatırımcıların borcun garantör firmalar tarafından üstlenilmesi ihtimalini arttırdığını düşünmek yanlış olmaz.

Garantör firma 2018 2.Ç özkaynakları ve borcu ödemeleri durumunda performanslarında oluşacak tahribat ihtimali:

Swap işlemi ile 226 Milyon Euro'ya dönüştürülen borcun garantör firmalara düşen TRY kısmı ile alternatif bir özkaynak rakamına ulaşmamızda fayda var. Garantör firma ödemelerinin Yaşar Holding tarafından tazmini öngörülse de bahsi geçen firmaların yeni borç almaları için bankaların ve piyasanın bakacağı bu tarz bir veri olacaktır. Senaryo gereği borcunu ödeyemeyen bir Holding, ilişkili kişiler olunca nasıl ödemeyi planlıyor?

Not: Garantör firmaların özkaynaklarını eksi görmeyeceğiz. Sebebi ödedikleri rakamı ilişkili kişilerden alacak olarak kaydetmelerinden ötürü olacaktır. Bu Yaşar Holding'e iştiraklerinin finansal verilerini daha da zayıflatma pahasına zaman kazandıracaktır.

Eğer garantörler ödeme ve bu sebeple kendilerine düşen miktarı borçlanmak durumunda kalır ise, ki öyle olmak durumunda nakitleri çok zayıf, bankalar oluşacak olan ciddi eksi özkaynak sebebi ile Dyo Boya, Çamlı Yem ve Yaşar Birleşik Pazarlama firmalarına borç vermemeyi veya verse dahi çok ciddi maliyetler ile verme ihtimali vardır. Örneğin bu üç firmaya borç vermediler veya almaları Yaşar Holding açısından ekonomik olmadı, böyle bir senaryoda bahsi geçen üç firmanın da ödemelerini veya borçlanmalarını Pınar Süt ve Pınar Et firmaları yapmak durumunda kalabilir. Bu durumda iki firmaya düşecek ödeme miktarı yaklaşık 760 Milyon TL olacaktır. Bu miktar da sonuçta iki firmanın da özkaynaklarını, ilişkili alacaklar dışı, eksiye düşürecektir. (Sırasıyla Pınar Süt ve Pınar Et için -74.2 Milyon TL ve -253.6 Milyon TL)

Yazının bu noktasında yeniden değerleme yaptığını bildiğimiz (yalnızca arsa ve binalara değil makinelere de) halka açık firmalar yanında Holding'in kendi varlıkları ile Yaşar Birleşik Pazarlama ve Çamlı Yem'in de yeniden değerleme yapıp yapmadığını kontrol etmemiz gerekmektedir.

Önceki yazılarımda da bu rastlantıdan bahsetmiştim; ancak tekrar etmek de fayda var. Yaşar Birleşik Pazarlama firması nasıl oluyor da geçen sene tüm yılda elde ettiği karın aynısını bu sene tek çeyrekte elde edebilmiş ve denetimden geçen ikinci çeyrekte karında herhangi bir değişiklik olmamıştır?

Önceki yazılarımda da bu rastlantıdan bahsetmiştim; ancak tekrar etmek de fayda var. Yaşar Birleşik Pazarlama firması nasıl oluyor da geçen sene tüm yılda elde ettiği karın aynısını bu sene tek çeyrekte elde edebilmiş ve denetimden geçen ikinci çeyrekte karında herhangi bir değişiklik olmamıştır?

2020 yılına daha çok zaman var ve bugünkü rakamlardan çok daha iyisini iştirakler elde edip edemeyeceğini sizlere bırakıyorum; ancak yıllardır gıda firmalarının majlarını etkileyen faktörlerde bugüne kadar bir değişiklik bulunmamaktadır (özel marka ürünler, perakendecilerin kuvveti, ambalaj döviz maliyetleri vs).

Sunduğum bu senaryoda garantörler gerekli ödemeyi yaptı ve Holding'ten alacaklı duruma geldi, sizlere soruyorum Holding elinde bulunan azami 100 Milyon TL'lik nakit ile iştiraklerine ödemeyi nasıl yapabilecek? Elinde bulunan ve gittikçe azalan nakit dışında iştiraklerinden aldığı yıllık temettüler iştirak finansalları bozulduğu ve zarar etmeye başlayacakları için kaybolacaktır. Sonuç olarak garantörlerin borcu üstlenmesi Yaşar Holding için bir kavustur ve bizleri diğer üç alternatife itmektedir.

1. Borcun Yeniden Çevrilmesi:

Kısaca belirtilmelidir ki borcun yeniden çevrilmesi durumunda Holding'in ödemesi gerekeceği Dolar ve Euro borçlanma faizi %8'lerde olmayacaktır. Borçlanma faizinin ve garantörlük veya diğer şartlarda ciddi katılaşmalar ve artışlar beklenmelidir. %7-8 olan mevcut borçlanma faizini dahi zor ödeyebilen Holding'in artan faiz ve koşulları nasıl yerine getirebileceğini merak ediyorum doğrusu.

Beni sahşi olarak bu ihtimalden biraz uzaklaştıran ise Pınar hisselerini ve Eurobond borçlanma aracını beraber satan Templeton firmasıdır. Bu firma gelişmekte olan ülke piyasalarında uzun dönemdir var olan ve çok başarılı bir kuruluştur. Hisseyi kar düşüyor veya sektör geleceği kötü diye satabilir tabii ki de; ancak borçlanma aracını satması ciddi bir uyarıdır. Aklımızda tutmamız gereken bir değer hususta 2014 yılında Holding'in talep ettiği Dolar karşılığı TL miktarı ile 2020 yılında talep edeceği TL miktarı aynı olmayacaktır (Dönem Dolar faiz farkları da ek).

Eğer beklenildiği gibi global likidite kısılmaya devam edecekse, yeniden borçlanmanın (bu sefer borç ödemesi vade sonu tek ödeme şeklinde olmayacaktır) garantörleri rahatlatması beklenmemelidir. (Belki kısa vadeli fiyatlarda rahatlama olabilir tabii ki de)

2. Yaşar Holding'in Sermaye Arttırması:

Tüm iştirak yatırımcıları için en iyisi bu senaryo olacaktır; ancak ailenin bahsi geçen 1.5 Milyar TL'nin ne kadarını karşılayabilecek likit varlığı ve isteği vardır derseniz bilmiyorum. Rüçhan hakkı kısıtlanıp sermaye artışı yapılarak Holding'e bir ortak alınabilir; ancak yurtdışı satış geliri son derece kısıtlı olan bir Holding iştirak kompozisyonunda yeni bir ortağın gelmesi için ülke ekonomik ortamının iyileşmesi gerekmektedir.

3. Maddi Duran Varlık ve İştirak Satışları:

Şahsi görüşüm yapılma ihtimali en yüksek olan alternatiftir. Yeniden borçlanılma durumunda dahi borç seviyesinin düzeltilmesi için varlık satışlarının olması gerekmektedir. Hangi iştirak veya duran varlığın satılacağını veya satılabileceğini bilemem; ancak mevcut Pınar yatırımcılarına şu tavsiyeyi verebilirim:

Örneğin Pınar Süt'e yatırımınız var ve sürekli düşüyor. Pınar Süt'e yatırım yapmaya devam ederek tek sektör riskinizi arttırmanızı tavsiye etmem. Farklı Yaşar Holding halka açık iştiraklerine yatırım yapmanızı tavsiye ederim. Bu herhangi bir şekilde ucuz oldukları anlamına gelmiyor. Düşüncem Holding'in bir şeyler satmak zorunda olduğudur. Bu nedenle ayıracağım parayı tüm Yaşar Holding iştiraklerine bölüştürürüm. Hem satış fiyatı sebebiyle bir kar elde etme ihtimalı, hem sektör çeşitlendirmesi olur hem de diğer garantörlerin rahatlaması imkanına kavuşursunuz.

Sonuç olarak Yaşar Holding'in borç sıkıntısı ufak tefek bir risk değildir. Holding'in uzun dönemli sağlam bir patikaya oturması için bir şeyler satması ve borçluluk seviyelerini düşürmesi gerekmektedir. İştiraklerinin ucuz olduğunu söyleyenler olumlu senaryoda haklı olabilirler; ancak garantör olarak borcu ödemeleri durumunda, marka değerleri veya başka bir maddi olmayan değer mevcut sıkıntılarına merhem olmayacaktır. Sıkıntılı süreçlerde önemli olan nakit döngüsü ve borç ödeyebilme potansiyelidir; marka değeri veya isim değil. Son olarak Yaşar Holding ve iştiraklerinin sunulan grafite işaretli alanda olduğunu düşünüyorum. Risk de potansiyel getiri de fazladır.

Holding'in 2018 2.Ç performansı ve zayıf nakit pozisyonu ile alakalı detaylı analiz.

Holding'in özetle 226 Milyon Euro'luk borcuna karşılık azami 100 Milyon TL'lik nakit pozisyonu çok zayıftır. 2020 Mayıs ayı yaklaştıkça yatırımcıların borcun garantör firmalar tarafından üstlenilmesi ihtimalini arttırdığını düşünmek yanlış olmaz.

Garantör firma 2018 2.Ç özkaynakları ve borcu ödemeleri durumunda performanslarında oluşacak tahribat ihtimali:

Swap işlemi ile 226 Milyon Euro'ya dönüştürülen borcun garantör firmalara düşen TRY kısmı ile alternatif bir özkaynak rakamına ulaşmamızda fayda var. Garantör firma ödemelerinin Yaşar Holding tarafından tazmini öngörülse de bahsi geçen firmaların yeni borç almaları için bankaların ve piyasanın bakacağı bu tarz bir veri olacaktır. Senaryo gereği borcunu ödeyemeyen bir Holding, ilişkili kişiler olunca nasıl ödemeyi planlıyor?

Not: Garantör firmaların özkaynaklarını eksi görmeyeceğiz. Sebebi ödedikleri rakamı ilişkili kişilerden alacak olarak kaydetmelerinden ötürü olacaktır. Bu Yaşar Holding'e iştiraklerinin finansal verilerini daha da zayıflatma pahasına zaman kazandıracaktır.

Eğer garantörler ödeme ve bu sebeple kendilerine düşen miktarı borçlanmak durumunda kalır ise, ki öyle olmak durumunda nakitleri çok zayıf, bankalar oluşacak olan ciddi eksi özkaynak sebebi ile Dyo Boya, Çamlı Yem ve Yaşar Birleşik Pazarlama firmalarına borç vermemeyi veya verse dahi çok ciddi maliyetler ile verme ihtimali vardır. Örneğin bu üç firmaya borç vermediler veya almaları Yaşar Holding açısından ekonomik olmadı, böyle bir senaryoda bahsi geçen üç firmanın da ödemelerini veya borçlanmalarını Pınar Süt ve Pınar Et firmaları yapmak durumunda kalabilir. Bu durumda iki firmaya düşecek ödeme miktarı yaklaşık 760 Milyon TL olacaktır. Bu miktar da sonuçta iki firmanın da özkaynaklarını, ilişkili alacaklar dışı, eksiye düşürecektir. (Sırasıyla Pınar Süt ve Pınar Et için -74.2 Milyon TL ve -253.6 Milyon TL)

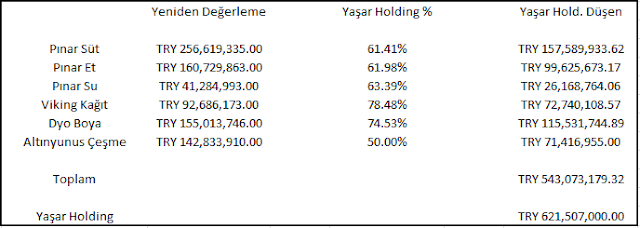

Yazının bu noktasında yeniden değerleme yaptığını bildiğimiz (yalnızca arsa ve binalara değil makinelere de) halka açık firmalar yanında Holding'in kendi varlıkları ile Yaşar Birleşik Pazarlama ve Çamlı Yem'in de yeniden değerleme yapıp yapmadığını kontrol etmemiz gerekmektedir.

Yukarıda sunulan halka açık Holding iştiraklerinin yeniden değerlemelerinin Holding'e düşen kısmı ile Holding'in bilançosunda sunulan yeniden değerleme arasındaki fark bizlere diğer firmalarında varlıklarına yeniden değerleme uyguladığını göstermektedir.

Burada karşı argüman olarak yeniden değerleme sonrası sunulan rakamların mevcut piyasa varlık değerlerinden düşük olduğunu sunabilirsiniz. Bu tabii ki de olabilir ve araştırılmalıdır.

Garantör firmaların 2018 tahmini kar rakamını kolaya kaçarak ilk iki çeyrekte firmaların elde ettiği sonuçları iki ile çarparak buldum. Yatırım faaliyetlerinden gelir-gider (temettü geliri) ve özkaynak yatırımlarından elde edilen kazançlar yok sayılmıştır. Sebebi garantörlük sonucu kendilerine düşen miktar kadar borçlanma ihtimalinde tüm garantörlerin mevcut kazançları ile %20 faiz ödemeleri durumunda darmadağın olmalarıdır. Tekrar etmek gerekirse yalnızca Pınar Süt ve Pınar Et garantörlüğü üstlenip Yaşar Holding'den alacaklı durumu geldiğinde firma başı 760 Milyon TL bugünkü kura göre borçlanmaları gerekecek ve sırf bu borç için ödemeleri gerekecek faiz 150 Milyon TL olacaktır.

Not: Finansal verilerine detaylı ulaşabildiğimiz Pınar Süt firması TL'nin dengelenmesi durumunda karını arttırabilecektir; ancak çok da bir farklılık olması beklenmemelidir.

2020 yılına daha çok zaman var ve bugünkü rakamlardan çok daha iyisini iştirakler elde edip edemeyeceğini sizlere bırakıyorum; ancak yıllardır gıda firmalarının majlarını etkileyen faktörlerde bugüne kadar bir değişiklik bulunmamaktadır (özel marka ürünler, perakendecilerin kuvveti, ambalaj döviz maliyetleri vs).

Sunduğum bu senaryoda garantörler gerekli ödemeyi yaptı ve Holding'ten alacaklı duruma geldi, sizlere soruyorum Holding elinde bulunan azami 100 Milyon TL'lik nakit ile iştiraklerine ödemeyi nasıl yapabilecek? Elinde bulunan ve gittikçe azalan nakit dışında iştiraklerinden aldığı yıllık temettüler iştirak finansalları bozulduğu ve zarar etmeye başlayacakları için kaybolacaktır. Sonuç olarak garantörlerin borcu üstlenmesi Yaşar Holding için bir kavustur ve bizleri diğer üç alternatife itmektedir.

1. Borcun Yeniden Çevrilmesi:

Kısaca belirtilmelidir ki borcun yeniden çevrilmesi durumunda Holding'in ödemesi gerekeceği Dolar ve Euro borçlanma faizi %8'lerde olmayacaktır. Borçlanma faizinin ve garantörlük veya diğer şartlarda ciddi katılaşmalar ve artışlar beklenmelidir. %7-8 olan mevcut borçlanma faizini dahi zor ödeyebilen Holding'in artan faiz ve koşulları nasıl yerine getirebileceğini merak ediyorum doğrusu.

Beni sahşi olarak bu ihtimalden biraz uzaklaştıran ise Pınar hisselerini ve Eurobond borçlanma aracını beraber satan Templeton firmasıdır. Bu firma gelişmekte olan ülke piyasalarında uzun dönemdir var olan ve çok başarılı bir kuruluştur. Hisseyi kar düşüyor veya sektör geleceği kötü diye satabilir tabii ki de; ancak borçlanma aracını satması ciddi bir uyarıdır. Aklımızda tutmamız gereken bir değer hususta 2014 yılında Holding'in talep ettiği Dolar karşılığı TL miktarı ile 2020 yılında talep edeceği TL miktarı aynı olmayacaktır (Dönem Dolar faiz farkları da ek).

Eğer beklenildiği gibi global likidite kısılmaya devam edecekse, yeniden borçlanmanın (bu sefer borç ödemesi vade sonu tek ödeme şeklinde olmayacaktır) garantörleri rahatlatması beklenmemelidir. (Belki kısa vadeli fiyatlarda rahatlama olabilir tabii ki de)

2. Yaşar Holding'in Sermaye Arttırması:

Tüm iştirak yatırımcıları için en iyisi bu senaryo olacaktır; ancak ailenin bahsi geçen 1.5 Milyar TL'nin ne kadarını karşılayabilecek likit varlığı ve isteği vardır derseniz bilmiyorum. Rüçhan hakkı kısıtlanıp sermaye artışı yapılarak Holding'e bir ortak alınabilir; ancak yurtdışı satış geliri son derece kısıtlı olan bir Holding iştirak kompozisyonunda yeni bir ortağın gelmesi için ülke ekonomik ortamının iyileşmesi gerekmektedir.

3. Maddi Duran Varlık ve İştirak Satışları:

Şahsi görüşüm yapılma ihtimali en yüksek olan alternatiftir. Yeniden borçlanılma durumunda dahi borç seviyesinin düzeltilmesi için varlık satışlarının olması gerekmektedir. Hangi iştirak veya duran varlığın satılacağını veya satılabileceğini bilemem; ancak mevcut Pınar yatırımcılarına şu tavsiyeyi verebilirim:

Örneğin Pınar Süt'e yatırımınız var ve sürekli düşüyor. Pınar Süt'e yatırım yapmaya devam ederek tek sektör riskinizi arttırmanızı tavsiye etmem. Farklı Yaşar Holding halka açık iştiraklerine yatırım yapmanızı tavsiye ederim. Bu herhangi bir şekilde ucuz oldukları anlamına gelmiyor. Düşüncem Holding'in bir şeyler satmak zorunda olduğudur. Bu nedenle ayıracağım parayı tüm Yaşar Holding iştiraklerine bölüştürürüm. Hem satış fiyatı sebebiyle bir kar elde etme ihtimalı, hem sektör çeşitlendirmesi olur hem de diğer garantörlerin rahatlaması imkanına kavuşursunuz.

Sonuç olarak Yaşar Holding'in borç sıkıntısı ufak tefek bir risk değildir. Holding'in uzun dönemli sağlam bir patikaya oturması için bir şeyler satması ve borçluluk seviyelerini düşürmesi gerekmektedir. İştiraklerinin ucuz olduğunu söyleyenler olumlu senaryoda haklı olabilirler; ancak garantör olarak borcu ödemeleri durumunda, marka değerleri veya başka bir maddi olmayan değer mevcut sıkıntılarına merhem olmayacaktır. Sıkıntılı süreçlerde önemli olan nakit döngüsü ve borç ödeyebilme potansiyelidir; marka değeri veya isim değil. Son olarak Yaşar Holding ve iştiraklerinin sunulan grafite işaretli alanda olduğunu düşünüyorum. Risk de potansiyel getiri de fazladır.

Merhaba,

YanıtlaSilOncelikle Holding bu borcu niye almis ve nasil kullanmis? Bu konuda bir bilgimiz var mi?

Durumun vehametini Yasar ailesinin de gordugune eminin ve, is mecburen varlik satisina gelmeden cozum bulacaklari (kendileri 2019 yili icerisinde satarak) kanaatindeyim.

Diger taraftan Pinar'in el degistirmesi isteniyor da, bir sekilde Yasar ailesi vermemek icin direniyor olabilir mi? Durumu sadece ekonomik olarak mi dusunmeliyiz, ya da politik bir yonu de olabilir mi?

Saygilarimla,

Merhaba,

YanıtlaSilYaşar Holding bu borcu Yaşar Bank yükümlülüklerini tamamlamak için aldı. Yani alınan para ile herhangi bir verimlilik arttırıcı veya kar edebileceği bir yere yatırım yapmadı.

Yeniden borçlanılacaksa bile Holding'in 2020 yaklaşmadan dediğiniz gibi 2019'da bir şeyler satması çok yerinde olur. Yoksa yeniden aynı oranda borçlanılarak bu sarmal daha da kötüleşir.

Pınar'ın satılması veya el değiştirmesi en son ihtimal olur.

"Hangi iştirak veya duran varlığın satılacağını veya satılabileceğini bilemem; ancak mevcut Pınar yatırımcılarına şu tavsiyeyi verebilirim:

YanıtlaSilÖrneğin Pınar Süt'e yatırımınız var ve sürekli düşüyor. Pınar Süt'e yatırım yapmaya devam ederek tek sektör riskinizi arttırmanızı tavsiye etmem. Farklı Yaşar Holding halka açık iştiraklerine yatırım yapmanızı tavsiye ederim. Bu herhangi bir şekilde ucuz oldukları anlamına gelmiyor. Düşüncem Holding'in bir şeyler satmak zorunda olduğudur. Bu nedenle ayıracağım parayı tüm Yaşar Holding iştiraklerine bölüştürürüm. "

Yazilarini basindan itibaren takip eden birisi olarak oncelikle tesekkurumu belirtmeliyim. Fakat su yazdigina inanamadim gercekten. Dunyada yatirim yapilabilcek o kadar sirket varken, batik Yasar holding istiraklarina kimsenin tek kurus yatirmasini onermemelisin. Ki bahsettigin durum riski yaymak adina cok yetersiz. Borsada riskiniz yatiriminiz kadardir, ayni sikintiya maruz sirketlere attiginiz her kurus riskinizi arttirir. Benim tavsiyem petun yada pinar sute koyacaginiz parayi sakince cebinize geri koyun, gidin mevduat hesabiniza koyun.

Dediğinize sonuna kadar katılıyorum; ancak anlatmak istediğimi tam aktaramamışım sanırım.

SilDüşen Holding iştirakiniz varsa eğer aynı hisseye yatırım yapmaktansa tümüne yeni yatırımımı eklerim demek istedim.

Yaşar holding yaşarbanka el konulması ve ardından tmsf ye ödedikleri 200 milyon dolar için AİHM e açtıkları dava ve temyiz sürecini kazandılar. AİHM tazminata mahkum etmeden aranızda uzlaşın dedi. uzalaşma olmaz ise 1 milyar euro civarında tazminat bekleniyor. Devletin böyle bir rakam ödemektense bir şekilde uzlaşacağı beklentisi var. Bu konu hakkında fikrinizi alabilir miyim? saygılarımla

YanıtlaSilBu tip konularda pek bir fikrim yok; ancak bahsettiğiniz tazminat miktarının çeyreğini bile alırsa Holding ve iştirakleri rahatlayacaktır. Takip edilmeli. Teşekkür ederim.

Silben teşekkür ederim, aydınlatıcı çalışmalarınız için. saygılarımla,

Sil