Sasa Polyester 4. Çeyrek Sonuçları Üzerine

Önceki firma analizlerim 1, 2.

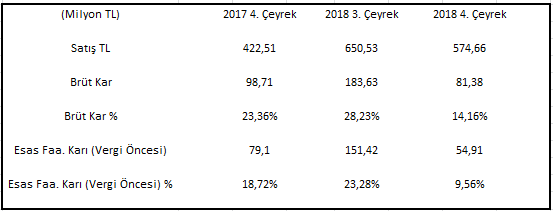

Sasa Polyester firmasının son çeyrek finansal sonuçlarını açıklaması ile beraber satış adetlerinde yaşanan düşüşün firma operasyonel sonuçlarına etkisi daha da belirgin hale gelmiştir. Son çeyrekte ortaya çıkan resmi en iyi 2018 4. çeyrek sonuçlarını, 2018 3. çeyrek ve 2017 4. çeyrek sonuçları ile karşılaştırmamız ortaya çıkaracaktır.

Not: Esas faaliyet karı (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir.

Her iki döneme göre de ciddi bir performans ve marj gerilemesi vardır. Belirtilen dönemlerde oluşan ana ürün gruplarının satış rakamları da aşağıda sunulmuştur.

Her iki döneme göre de 2018 4. çeyrek satış adetleri gerilemiştir. Yakın dönemde peyderpey devreye girmesi beklenen günlük 1000 ton üretim kapasiteli elyaf yatırımı, gerileyen polyester elyaf satış ortamında düşündürücüdür.

Not: Polyester elyaf satışları, yeni tesise geçiş sürecinde yavaşlamış olabilir, firmaya sorulmalı; ancak ne KAP bildirilerinde, ne de 4. çeyrek faaliyet raporunda bu tarz bir bilgiye ulaşamadım.

2018 yılında firmanın satış adetleri düşerken polyester elyaf ithalatı %10 artarak yaklaşık 210 bin tona çıkmıştır. Firma artan ithalata karşı yeni yatırımın getireceği verimlilik artışı yolu ile rekabetçiliğini arttırabilir; ancak aşağıda belirtilen anti-damping vergilerine ihtiyaç ortadadır.

350 bin adetlik yeni polyester elyaf kapasitesi ülkemizin tüm ithalatını karşıladığı durumda dahi, özellikle Avrupa pazarında, firmanın ihracat tarafında başarılı olması çok önemlidir.

350 bin adetlik yeni polyester elyaf kapasitesi ülkemizin tüm ithalatını karşıladığı durumda dahi, özellikle Avrupa pazarında, firmanın ihracat tarafında başarılı olması çok önemlidir.

Beni marka değeri pek olmayan ve son ürünün firmadan firmaya farklılık göstermeyecek sektörlerde çekindiren durum, teknolojisi ile övünülen yatırımların istenilen zamanda başka firmalar tarafından da yapılabilecek olmasıdır. Taklit edilebilirliğin zor olmaması sebebiyle Sasa Polyester firmasının, örneğin Avrupa pazarındaki talep fırsatını görmesini diğer global sektör firmalarının da görme ihtimali düşünülmelidir. Aynı talep için yapılabilecek yatırımlar arz fazlasına sebebiyet verebilir ve fiyatlar tahmin edilenden kötü olabilir. Özetle ekonomi yavaşlama evresindeyken yatırımların devreye girmesi. Bu açıkçası Sasa Polyester firmasının biten veya devam eden ve ihracat pazarlarına bağlı olan tüm yatırımları için en büyük endişemdir.

Önümüzdeki yıl için firmanın iç talep durgunluğu ve ihracatta yavaş başlangıç durumunda karlılığın düşmesine neden olabilecek bugüne kadar aktifleştirilen giderleri mevcuttur. İlk olarak yapılan yatırımlar devreye girdikçe amortisman gideri kaydedilmeye başlanacaktır. İkinci olarak ise bugüne kadar aktifleştirilen faiz giderleri gelir-gider tablosuna giderleştirilecektir.

Faiz tarafı konusunda Sasa Polyester firmasının yüksek borçlanma faizini sosyal medya hesabım üzerinden sunduğumda eleştirildim; ancak yüksek seviyelerde olduğu bir gerçek.

1 yıl içerisinde ödenmesi gerekli miktarın büyük çoğunluğu Euro borçlanma aracıdır. Bu miktar yeniden borçlanıldığında ortaya çıkacak faiz oranı önemlidir. Faiz oranlarının karşılaştırılması adına Aksa Akrilik firması faiz oranları:

Sonuç olarak Sasa Polyester firması kalkıştığı yatırımlar ile övgüyü hak etmektedir. Sermayedarları da sevindirecek şekilde yatırımların üstesinden gelirse muazzam bir başarı hikayesi olur. En büyük temennim tabii ki de başarılı olmalarıdır; ancak yatırımların büyüklüğüne odaklanıp iş yapılan sektörde ayrışmanın zorluğu ve sektörün dönemselliği unutulmamalıdır.

Not: 28 Ekim 2018 tarihli firma 3. çeyrek analizimde firmanın ilişkili kişilere vermiş olduğu Euro borçların sunuluş şeklinin yanıltıcı olduğunu belirtmiştim. Firma yanıltıcı (hatalı demiyorum) şekilde sunmaya devam etmektedir.

Örneğin ilişkili kişiler olan Merinos ve Dinarsu, Sasa Polyester'e olan borcunu sene başına göre azaltmıştır. Yani firmaya netleştirildiğinde para girişi olmuştur; ancak firma nakit akım tablosunda iki tarih arasında bilançoda oluşan verilerin farkını nakit çıktısı gibi sunmuştur. 2017 yılı sonunda ilişkili kişilerin Sasa Polyester'e olan borcu 71,5 Milyon Euro iken 2018 yılı sonunda borç yaklaşık 55 Milyon Euro'ya düşmüştür. Euro cinsinden borç azalırken, TL değer kaybı olması sebebiyle TL alacağın artmasını firma nakit akım tablosunda nakit çıktı olarak sunmaya devam etmektedir.

Sasa Polyester, yıl içerisinde yeni borç vermiş olsa da, 2017 yıl sonu ile 2018 yıl sonu arasında alacağının bir kısmını tahsil etmiştir. Özetle, 6,5 Milyon TL borç verilmiş gibi sunmak yanıltıcıdır.

Sasa Polyester, yıl içerisinde yeni borç vermiş olsa da, 2017 yıl sonu ile 2018 yıl sonu arasında alacağının bir kısmını tahsil etmiştir. Özetle, 6,5 Milyon TL borç verilmiş gibi sunmak yanıltıcıdır.

Sasa Polyester firmasının son çeyrek finansal sonuçlarını açıklaması ile beraber satış adetlerinde yaşanan düşüşün firma operasyonel sonuçlarına etkisi daha da belirgin hale gelmiştir. Son çeyrekte ortaya çıkan resmi en iyi 2018 4. çeyrek sonuçlarını, 2018 3. çeyrek ve 2017 4. çeyrek sonuçları ile karşılaştırmamız ortaya çıkaracaktır.

Not: Esas faaliyet karı (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir.

Her iki döneme göre de ciddi bir performans ve marj gerilemesi vardır. Belirtilen dönemlerde oluşan ana ürün gruplarının satış rakamları da aşağıda sunulmuştur.

Her iki döneme göre de 2018 4. çeyrek satış adetleri gerilemiştir. Yakın dönemde peyderpey devreye girmesi beklenen günlük 1000 ton üretim kapasiteli elyaf yatırımı, gerileyen polyester elyaf satış ortamında düşündürücüdür.

Not: Polyester elyaf satışları, yeni tesise geçiş sürecinde yavaşlamış olabilir, firmaya sorulmalı; ancak ne KAP bildirilerinde, ne de 4. çeyrek faaliyet raporunda bu tarz bir bilgiye ulaşamadım.

2018 yılında firmanın satış adetleri düşerken polyester elyaf ithalatı %10 artarak yaklaşık 210 bin tona çıkmıştır. Firma artan ithalata karşı yeni yatırımın getireceği verimlilik artışı yolu ile rekabetçiliğini arttırabilir; ancak aşağıda belirtilen anti-damping vergilerine ihtiyaç ortadadır.

Beni marka değeri pek olmayan ve son ürünün firmadan firmaya farklılık göstermeyecek sektörlerde çekindiren durum, teknolojisi ile övünülen yatırımların istenilen zamanda başka firmalar tarafından da yapılabilecek olmasıdır. Taklit edilebilirliğin zor olmaması sebebiyle Sasa Polyester firmasının, örneğin Avrupa pazarındaki talep fırsatını görmesini diğer global sektör firmalarının da görme ihtimali düşünülmelidir. Aynı talep için yapılabilecek yatırımlar arz fazlasına sebebiyet verebilir ve fiyatlar tahmin edilenden kötü olabilir. Özetle ekonomi yavaşlama evresindeyken yatırımların devreye girmesi. Bu açıkçası Sasa Polyester firmasının biten veya devam eden ve ihracat pazarlarına bağlı olan tüm yatırımları için en büyük endişemdir.

Önümüzdeki yıl için firmanın iç talep durgunluğu ve ihracatta yavaş başlangıç durumunda karlılığın düşmesine neden olabilecek bugüne kadar aktifleştirilen giderleri mevcuttur. İlk olarak yapılan yatırımlar devreye girdikçe amortisman gideri kaydedilmeye başlanacaktır. İkinci olarak ise bugüne kadar aktifleştirilen faiz giderleri gelir-gider tablosuna giderleştirilecektir.

Faiz tarafı konusunda Sasa Polyester firmasının yüksek borçlanma faizini sosyal medya hesabım üzerinden sunduğumda eleştirildim; ancak yüksek seviyelerde olduğu bir gerçek.

1 yıl içerisinde ödenmesi gerekli miktarın büyük çoğunluğu Euro borçlanma aracıdır. Bu miktar yeniden borçlanıldığında ortaya çıkacak faiz oranı önemlidir. Faiz oranlarının karşılaştırılması adına Aksa Akrilik firması faiz oranları:

Sonuç olarak Sasa Polyester firması kalkıştığı yatırımlar ile övgüyü hak etmektedir. Sermayedarları da sevindirecek şekilde yatırımların üstesinden gelirse muazzam bir başarı hikayesi olur. En büyük temennim tabii ki de başarılı olmalarıdır; ancak yatırımların büyüklüğüne odaklanıp iş yapılan sektörde ayrışmanın zorluğu ve sektörün dönemselliği unutulmamalıdır.

Not: 28 Ekim 2018 tarihli firma 3. çeyrek analizimde firmanın ilişkili kişilere vermiş olduğu Euro borçların sunuluş şeklinin yanıltıcı olduğunu belirtmiştim. Firma yanıltıcı (hatalı demiyorum) şekilde sunmaya devam etmektedir.

Örneğin ilişkili kişiler olan Merinos ve Dinarsu, Sasa Polyester'e olan borcunu sene başına göre azaltmıştır. Yani firmaya netleştirildiğinde para girişi olmuştur; ancak firma nakit akım tablosunda iki tarih arasında bilançoda oluşan verilerin farkını nakit çıktısı gibi sunmuştur. 2017 yılı sonunda ilişkili kişilerin Sasa Polyester'e olan borcu 71,5 Milyon Euro iken 2018 yılı sonunda borç yaklaşık 55 Milyon Euro'ya düşmüştür. Euro cinsinden borç azalırken, TL değer kaybı olması sebebiyle TL alacağın artmasını firma nakit akım tablosunda nakit çıktı olarak sunmaya devam etmektedir.

Yorumlar

Yorum Gönder