Düzeltilmesi Gerektiğini Düşündüğüm Nakit Akış Tablosu Gösterim Örnekleri

Bugüne kadar 'İşletme Faaliyetlerinden Nakit Akışları' performansının farklı farklı firmalar tarafından analiz etmemizi verimsizleştirecek şekilde sunulmasına yönelik analizlerim oldu. Analizlerimde açıkladığım ve değerleme yapma hususunda yanıltıcı olduklarını düşündüğüm sunum şekilleri değişen zaman dilimlerinde düzeltilmiştir.

Not: Yanıltıcı olduklarını düşünsem de, kurallara aykırı olduklarını düşünmemekteyim.

2020 yıl sonu finansal tablolarının açıklanması ile karşıma 'İşletme Faaliyetlerinden Nakit Akış' performanslarını olduğundan daha iyi gösterdiğini düşündüğüm iki yeni sunum şekli çıkmıştır. Bugün sizler ile hem analiz yapmamızı zorlaştıran iki örneği, hem de önceden değiştirilmesinde fayda gördüğüm sunum şeklinin düzeltilmiş halini paylaşacağım.

Önden belirtmeliyim ki, bugün inceleyeceğim üç firma da ya çok iyi firmalardır ya da sağlam temellere doğru son hız yol almaktadır. Kısacası, sunum seçimleri bu firmaların değerli firmalar olduğu gerçeğini yatırımcıların gözünde değiştirmemelidir.

1. Dardanel Gıda:

Dardanel firması, 2020 yılını yaklaşık 92 Milyon TL net kar elde ederek kapamıştır. 92 Milyon TL olarak sunulan net kar rakamı içerisinde yaklaşık 61 Milyon TL finansal borç kapama dolayısıyla oluşan ve gelir-gider tablosunda finansal gelir olarak kaydedilen iskonto kaydı da bulunmaktadır.

Bahsettiğimiz gelirin finansal faaliyetler sonucu oluştuğunu konusunda hem fikirizdir diye düşünüyorum.

Firma, normal olarak 'İşletme Faaliyetlerinden Elde Edilen Nakit Akışları' performansını hesaplamaya yaklaşık 92 Milyon TL'lik net kar verisi ile başlamış ve sonrasında nakit olmayan gelir/giderleri, finansman faaliyetlerini ilgilendiren gelir ve giderleri ve işletme sermayesinde gerçekleşen değişimleri ekleyip ya da çıkararak sonuca ulaşmıştır.

Bu rakam operasyonel faaliyetleri ilgilendirmediği ya da ilgilendirdiğini düşünüyorsanız da sürdürülebilir olmadığı için firmanın bizler ile paylaştığı yaklaşık 48 Milyon TL'den çıkarılmalıdır. Çıkarıldığı durumda karşımıza çıkan sonuç (-) 13 Milyon TL olacaktır. Üstüne basa basa belirtmem gerekir ki, bu eksi performans şirket büyüdüğü için oluşan bir açıktır.

Nakit akış tablosunun iki tarih arasında gerçekleşen nakit ve nakit benzerlerinin değişimini doğru gösterebilmesi için bir yeri olumlu etkileyen bir verinin, başka bir kategoriyi tam tersi şekilde etkilemesi gereklidir.

Bir alana giren paranın düşmesi başka bir alanın yükselmesi ile dengelenmekte, sonuç olarak 'İşletme Faaliyetlerinden Elde Edilen Nakit' pozitife geçmektedir.

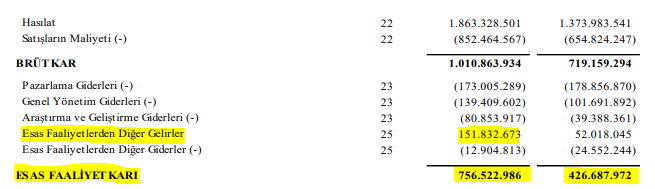

2. Deva Holding:

Başarılı bir yıl geçirdiğini brüt kar artışından anlayabileceğimiz Deva firmasının 'Esas Faaliyet Karı' ve 'İşletme Faaliyetlerinden Nakit Akışları' performanslarını daha da iyileştiren bir kalem daha vardır.

Bu karın ticari alacaklar ya da borçlar kaynaklı olması durumunda söyleyebileceğim bir şey yok; ancak Deva Holding için bunun söz konusu olmadığını düşünmekteyim.

Firmanın 2020 ve 2019 yılları döviz pozisyon tablolarına baktığımızda her daim döviz cinsinden finansal varlık olarak ciddi fazla, ticari alacak-borç anlamında ise 2019 ve 2020 yıllarında sırasıyla açık ve cüzi miktarda fazla vermiştir.

Bu tablo bize dönemin tümüne yönelik bir resim vermeyip, anlık bir resim sunması sebebiyle düşüncemde yanılmama sebebiyet verebilir; ancak ben esas faaliyet karı içerisinde gösterilen net kur karının büyük çoğunluğunun finansal bir gelir olması gerektiğini savunuyorum. Ki firmanın sunumuna göre Deva Holding, yaklaşık 5 Milyon TL finansman net kur farkı gideri kaydetmiştir (?).

Firma, yaklaşık 651 Milyon TL'lik net kar rakamından yaklaşık 637 Milyon TL'lik 'İşletme Faaliyetlerinden Nakit Akışları' performansına ulaşana kadar bahsi geçen ve operasyonel olmadığı tahmin edilen net kur karı düzeltmesini yapmamıştır.

'İşletme Faaliyetlerden Nakit Akışları' performansına olumlu yansıtılmaması doğru olan, nakit akış yaratmayan ve operasyonel olmayan net kur farkı gelirinin büyük çoğunluğunun aşağıda sunulan kalemi yükseltmesi gerektiğini düşünmekteyim.

Eğer analizimde haklı isem, operasyonel olmaması yanında sürdürülebilir şekilde kar veya nakit akışı yaratmayan bir değer artışını 'İşletme Faaliyetlerinden Nakit Akışları' performansına koyarak firma, hatalı indirgenmiş nakit akış analizi yapılmasına sebebiyet verebilecektir.

3. Ege Endüstri:

Deva Holding'e yönelik yukarıda yazmış olduğuma benzer bir uyarıyı geçtiğimiz yıllarda Ege Endüstri firması için sırasıyla 14 Mayıs 2019 ve 3 Eylül 2019 tarihli analizlerimde yapmıştım.

2020 yılının son çeyreğine kadar Ege Endüstri firması elinde bulunan yoğun döviz nakit ve nakit benzerleri fazlasının yaratmış olduğu net kur farkı gelirini 'İşletme Faaliyetlerinden Nakit Akışları' performansını hesaplarken düşmemiş ve 'Yabancı Para Çevrim Farklarının Nakit ve Nakit Benzerleri Üzerindeki Etkisi' kalemini hiç nakit akış tablosuna koymamıştır.

2020 yılının son çeyreği ile beraber Ege Endüstri firması bahse konu yanıltabilecek sunum şeklini değiştirmiştir. Bu değişiklik ile beraber 2020 yılı üçüncü çeyreği ile dördüncü çeyreği arasında 'Gerçekleşmemiş yabancı para çevrim farkları ile ilgili düzeltmeler' kalemi ciddi farklılıklar sergilemiştir. Doğru olan gösterim kesinlikle yıl sonu gösterimidir. Düzeltmenin etkisi ile Ege Endüstri firmasının gösterilen 'İşletme Faaliyetlerinden Nakit Akış' performansı 193 Milyon TL'den, ilave bir çeyrek daha geçmesine ve işletme sermayesi ihtiyacı azalmasına rağmen, yaklaşık 140 Milyon TL'ye düşmüştür.

Önceden 'İşletme Faaliyetlerinden Nakit Akış' performansını olduğundan daha iyi gösteren kur farkı geliri ise önceden hiç gösterilmeyen ve son çeyrek ile beraber gösterilmeye başlanılan aşağıda sunulan yere gitmiştir.

Sonuç olarak yeniden belirtmem gerekirse, incelediğim üç firma da bu tip analiz etmemizi zorlaştıran sunum şekillerini tercih etse ya da geçmişte etmiş olsalar da, çok değerli firmalardır. Yalnızca yatırımcılar olarak karşımıza çıkan verileri sunulduğu gibi direkt kabul etmemeliyiz. Muhasebe kuralları yorumlara ve karışıklıklara maalesef açıktır.

Bakış açınıza ve tespitlerinize bayılıyorum. Bu bilgileri paylaştığınız için çok teşekkürler.

YanıtlaSil