Ege Endüstri 1. Çeyrek Sonuçları Üzerine

Ege Endüstri, ülkemizde devam eden tüm ekonomik sıkıntılara rağmen 2019 yılına da güçlü bir başlangıç yapmıştır. Güçlü performansın en büyük destek kaynakları, firmanın satışlarının çoğunu ihraç etmesine ve net döviz nakit pozisyonu sebebiyle güçlü bilanço yapısına bağlayabiliriz.

Yukarıda karşılaştırılan seçili dönemler arası meydana gelen performans artışına katkı yapan, dönem kapanışları arasında meydana gelen %42'lik TL'nin Dolar karşısında değer kaybı unutulmamalıdır. Ege Endüstri firma değerine devam eden TL değer kaybı, TL fiyatlanan hisse fiyatı için yarar sağlaması tabii ki de beklenmeli; ancak günümüz firma performansı değerlendirilirken, Ege Endüstri gibi çok da çeyrekler arası dönemsellik etkisi olmadığı anlaşılan firmalar için yakın çeyrekler ile performansın karşılaştırılması gerekliliğidir.

Ancak asıl dikkat edilmesi gerekli veri, 2018 son çeyreğinde satın alınan pay ile konsolide edilmeye başlanan Ege Fren firmasının 2018 ilk çeyrek verilerinde (brüt kar için alınan yüzde 0, dönem karı için %25,5 sahiplik oranı kadar) %100 verilerini içerecek şekilde yer verilmeyişidir.

Tüm kuvvetli yanlarına rağmen Ege Endüstri maalesef Ege Fren verilerinin şeffaflığı hususunda yatırımcılara yeterli veri sunmamaktadır. Ege Fren verileri örneğin dipnotlarda, diğer firmaların yaptığına benzer, ayrıştırılarak sunulmamıştır. Biz yalnızca firmanın dönemsel elde etmiş olduğu net kar rakamına ve özkaynak verisine, 'kontrol gücü olmayan paylar' üzerinden ulaşabilmekteyiz.

Kontrol gücü olmayan paylara düşen işaretli verileri Ege Endüstri firmasının Ege Fren firmasında sahip olduğu %49,01'lik paya bölersek Ege Fren'in %100'ü için elde ettiği net kar ve özkaynak verisine ulaşabiliriz. Bu bilgiler ışığında Ege Endüstri ve Ege Fren'in elde etmiş olduğu son beş çeyrek net kar rakamları aşağıda sunulmuştur.

Yukarıda net kar rakamları için sunulan örnekten de gördüğümüz üzere, her iki firmanın elde ettiği satış TL miktarı, brüt kar marjı veya da operasyonel kar marjının ayrı ayrı takip edilebilmesi geçmiş dönemler ile firma performanslarının karşılaştırılabilmesi açısından önemlidir. Bunu maalesef yapamamaktayız.

Not: Ege Endüstri net kar rakamlarına yönelik düzeltme yapılmıştır. 2018 ilk üç çeyrek sonuçlarından Ege Endüstri gelir-gider tablosuna yansıyan Ege Fren %25,5 paya düşen net kar verileri dışarıda tutulmuştur. Son çeyrek için ise hem Ege Fren %25,5 paya düşen net kar verileri, hem de %25,5 payın yeniden değerleme karı dışarıda tutulmuştur.

Ben şüpheli bir gözle firmalara nasıl bakıyorumsam, siz de benim analizlerime şüphe ile bakın. Herkes gibi hata yapabilirim.

Ege Endüstri firmasının yıl sonu finansal tablo dipnotlarından Ege Fren 2018 yıl sonu bilançosuna ve gelir-gider tablosuna ulaşılabilmektedir.

Ege Endüstri solo brüt kar rakamının tahminen de olsa tespit edilebilmesi için yukarıda sunulan Ege Fren 2018 yıl sonu gelir-gider tablosundan yararlanılacaktır. Yukarıda sunulan çeyreklik Ege Fren net kar verilerine bakıldığında en düşük net karın ilk çeyrek elde edildiği görülmektedir. Kesin cevabı vermeyeceğini ve yanılma payının oldukça yüksek olduğunu önden belirterek, gelin 2018 yılı elde edilen brüt karın %15'inin ilk çeyrek elde edilmiş olduğunu varsayalım. Bu varsayım ile Ege Fren firması yaklaşık 11 Milyon TL ilk çeyrek brüt kar elde etmiştir. 2018 1. çeyrek ile 2019 1. çeyrek arasında Ege Fren firmasının elde etmiş olduğu net kar rakamı %65 artmıştır. Herhangi bir yeniden değerleme veya da varlık satışı olmadığına göre, en azından brüt karın da belli oranda artmış olması bizleri şaşırtmamalıdır. Arzu eden başka rakam da alabilir; ancak ben Ege Fren brüt karını 2019 1. çeyreği için 15 Milyon TL (daha fazla olması hiç şaşırtmaz) alacağım.

Not: Ope. kar (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir.

Her iki firmanın ayrı ayrı brüt kar veya da operasyonel kar verisini bizim tahmin etmeye çabalamamız Ege Endüstri değerleme çalışması için hiç de faydalı değildir. Ege Endüstri'nin Ege Fren %25,49 pay alımı için yapmış olduğu 101,5 Milyon TL'lik yatırımın mantıklı bir yatırım olup olmadığını ölçebilmemiz önemlidir. Değerlememiz için net kar veya da özkaynak verisi hiç yeterli değildir.

İkinci bahsetmem gereken konu ise bahsi geçen Ege Endüstri firmasının Ege Fren'in %25,49 payı için vermiş olduğu 101,5 Milyon TL'nin Ege Endüstri finansal tablolarına etkisidir. Bu kadar tapılan, yatırım yapılan ve takip edilen bir hisse için kimsenin bahsedeceğim konuya değinmemesi ilginçtir.

Ege Endüstri, Ege Fren firmasının %25,49'u için ödediği 101,5 Milyon TL ile olşan değeri daha önce de elinde bulunan %25,5'luk paya da uygulamıştır ve elinde bulunan Ege Fren %50,99 pay işlem değeri 182,7 Milyon TL olmuştur. Firma, kısmi şerefiye metodunu seçmiş olduğundan ötürü, kayıtlarına aldığı şerefiye miktarını Ege Fren firması net varlıklarının %50,99'una göre hesaplamıştır. Ege Fren firmasının %100'ü için şerefiye hesaplanmış olsaydı, Ege Endüstri bilançosunda yer alan şerefiye miktarı 142 Milyon TL değil, 279 Milyon TL olacaktı. İki sayı arasındaki fark da özkaynak verileri altında takip edilen kontrol gücü olmayan paylar verisine eklenecekti.

Ege Endüstri, Ege Fren firmasının %25,49'u için ödediği 101,5 Milyon TL ile olşan değeri daha önce de elinde bulunan %25,5'luk paya da uygulamıştır ve elinde bulunan Ege Fren %50,99 pay işlem değeri 182,7 Milyon TL olmuştur. Firma, kısmi şerefiye metodunu seçmiş olduğundan ötürü, kayıtlarına aldığı şerefiye miktarını Ege Fren firması net varlıklarının %50,99'una göre hesaplamıştır. Ege Fren firmasının %100'ü için şerefiye hesaplanmış olsaydı, Ege Endüstri bilançosunda yer alan şerefiye miktarı 142 Milyon TL değil, 279 Milyon TL olacaktı. İki sayı arasındaki fark da özkaynak verileri altında takip edilen kontrol gücü olmayan paylar verisine eklenecekti.

'Kafa ütüleme birader' lütfen demeyin. 2019 yılı sonuna kadar Ege Endüstri, Ege Fren'in net varlıklarının üzerinde olan satın alım miktarını, yani 279 Milyon TL şerefiye miktarını , güncel değeri artmış varlık kalemlerine dağıtmak durumundadır. Varlıkların güncel değerleri belirlendikten sonra kalan ve dağıtılamayan kısım ise şerefiye olarak finansal tablolarda sunulmaya devam edecektir.

Bir satın alım gerçekleştiğinde varlıklar ve yükümlülükler güncel değerine getirilmelidir ve bu işlem henüz Ege Endüstri için yapılmamıştır.

Bir satın alım gerçekleştiğinde varlıklar ve yükümlülükler güncel değerine getirilmelidir ve bu işlem henüz Ege Endüstri için yapılmamıştır.

Şerefiye dağıtım işlemi Ege Endüstri firması için hem olumlu algılanabilir, hem de olumsuz.

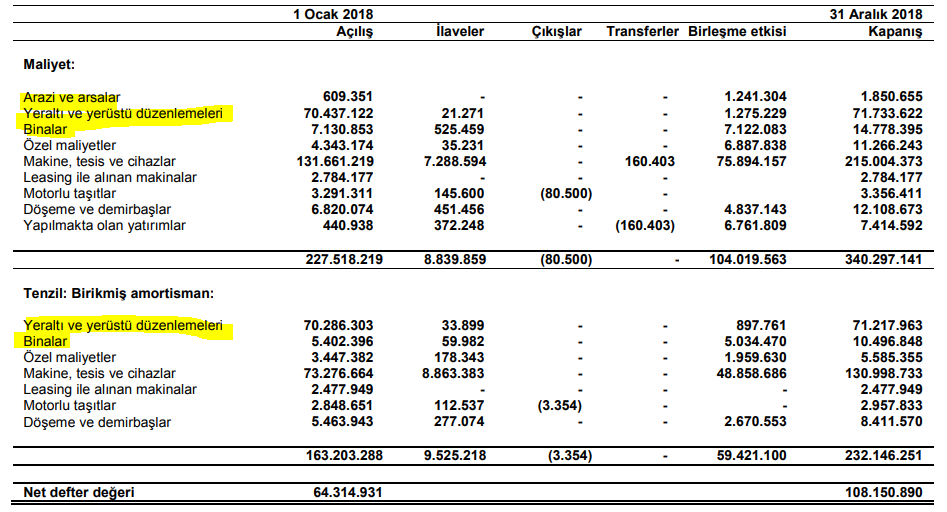

Olumlu yanı, Ege Fren varlık değerleri Ege Endüstri bilançosunda güncel değerlerinden taşınacaktır (Ege Endüstri kendi varlıkları için yapma zorunluluğu yok).

'Arazi ve arsalar' için direkt maliyet kısmına, 'yeraltı ve yerüstü düzenlemeleri' ve 'binalar' için ise işaretli veriler arasındaki net değere bakınız. Hem Ege Endüstri, hem de Ege Fren bilançosunda seçili varlıklar çok ciddi düşük değerlerden taşınmaktadır. Ege Endüstri kendi varlıkları için yeniden değerleme yapsın veya yapmasın, Pınarbaşı fabrikaları iki firmanın birbirine çok yakındır.

Olumsuz algılanabilecek taraf ise, şerefiye amortismana tabi değilken, arsa dışı varlıklar amortismana tabi olmasıdır. Değeri artması beklenen varlıklar daha fazla amortisman ayırmak durumunda kalacağı için aynı miktarda satış daha düşük kar gösterilmesine neden olacaktır.

Artması beklenen varlık ya da özkaynak miktarına göre düşecek kar rakamı (diğer gelir-gider verileri sabit kaldığı senaryo) belli başlı finansal analiz katsayılarını da değiştirecektir. Burada tabii ki önemli olan bir yıla düşecek amortisman giderinde oluşması beklenen değişimdir. Firma tüm şerefiye miktarını arazi ve arsalara taşıyarak da amortisman rakamını sabit tutabilir.

Olacağını düşünmesem de, Ege Endüstri firması da Ege Fren'e bu süreçte eşlik ederek varlıklarını güncel değerine taşırsa, önümüzdeki üç çeyrekten birinde karşımıza çok farklı finansal tablo verileri ve katsayıları çıkacaktır.

24 Eylül 2018 tarihli firma analizimde de değindiğim hususa tekrar dikkat çekmek istiyorum.

Ege Endüstri firmasının halen kullanılmakta olan tamamıyla amorti olmuş eski maliyetlere göre ciddi varlıkları vardır. Yeniden değerleme durumunda bu varlıklar da bilançoya tekrar, yukarıda yazılı değerlerin altında da olsa, yıllık amortisman giderleri ile beraber girecektir (Ege Endüstri kendi için de yeniden değerleme yapmaya karar verirse).

Ege Endüstri firmasının halen kullanılmakta olan tamamıyla amorti olmuş eski maliyetlere göre ciddi varlıkları vardır. Yeniden değerleme durumunda bu varlıklar da bilançoya tekrar, yukarıda yazılı değerlerin altında da olsa, yıllık amortisman giderleri ile beraber girecektir (Ege Endüstri kendi için de yeniden değerleme yapmaya karar verirse).

Bahsedilen konular işin detayı; ancak Ege Endüstri firmasına yönelik değerleme yaklaşımı açısından faydalıdır. Görüldüğü üzere Ege Endüstri firması, şaka ile karışık, bilançosunda amortismana tabi olabilecek duran varlık (Ege Fren varlıkları dışı) neredeyse bırakmamıştır. Yatırımcılar tarafından yapılması gerekli en önemli araştırma Ege Endüstri firmasının varlıklarının güncel değerini hesaplamaktır. Operasyonel sonuçlar bulunan bu güncel net varlık değeri ile karşılaştırılmalıdır. Çünkü Ege Endüstri firmasının tümünü satın almayı düşünen bir yatırımcı veya firma, bilanço dışı taşınan varlıkları yok sayarak veya da kaç yıl önce olduğu bile belli olmayan bir arsa maliyeti ile Ege Endüstri'ye bakmayacaktır. Özetle, Ege Endüstri solo finansal tablolarında, fırsat maliyetini eklemeden 10 yıl önce alınan hisse fiyatı ile güncel temettü gelirinin karşılaştırılıp, yüzde hesaplanmasının benzeri yapılmaktadır. Yatırımlar da bir günümüze çekilmeli.

Son olarak Ege Endüstri firmasının nakit akım tablosunu sunuş farklılığından bahsetmem gerekiyor.

2018 4. çeyrek verilerine göre baktığımızda Ege Endüstri firması finansal işlemlerden elde ettiği net kur farkı gelirlerini nakit akım tablosunun hiçbir yerinde eksiltmemiştir. Eksiltmemiz gerekli rakam 32,66 Milyon TL'den farklı olacaktır; ancak yine de veri olarak alınabilecek bir rakamdır.

Operasyonel faaliyetler sebebiyle oluşan kur farkı gelir ve gider kalemleri nakit akım tablosunda sıkıntı yaratmamaktadır. Elde edilen kur karları ticari alacaklara ayrılan TL miktarını arttırırken, kur zararları ise ticari borçları arttırmaktadır. Ancak yaklaşık 33 Milyon TL'lik finansal işlemlerden elde edilen net kur karı operasyonel nakit performansından düşürülmemiştir. Ne bu miktar her dönemi ilgilendirir, ne de operasyonlar ile alakalıdır.

Ege Endüstri gibi net döviz fazlası olan Soda Sanayii, Doğan Holding veya da Tekfen, finansal kalemlerinden oluşan net kur farkı gelirlerini operasyonel nakit performanslarına eklemeyip, daha doğru olduğunu düşündüğüm aşağıda gösterilen kısma eklemişlerdir.

Her birinde olup Ege Endüstri finansal tablolarında olmayan kalem işaretlidir. Bu durum, her TL değer kaybında Ege Endüstri firmasının operasyonlardan elde edilen nakit performansını daha da iyi göstermesine sebebiyet verecektir. 2019 2. çeyrek nakit akım tablosu için de bunu şimdiden tahmin edebiliriz. İndirgenmiş nakit akış yöntemi ile veya da serbest nakit akış miktarına göre bir katsayı belirleyecekler bahsedilen duruma dikkat etmelidir.

Bonus: Ege Endüstri firmasında yatırımı olan veya da yatırım yapmayı düşünen yatırımcılar aşağıda sunulan grafik verisini yakından takip etmelidir.

Veri: Amerika'da yapılan ağır kamyon aylık satış adedi (Mevsimsellikten arındırılmış ve yıllıklandırılmış)

Yukarıda karşılaştırılan seçili dönemler arası meydana gelen performans artışına katkı yapan, dönem kapanışları arasında meydana gelen %42'lik TL'nin Dolar karşısında değer kaybı unutulmamalıdır. Ege Endüstri firma değerine devam eden TL değer kaybı, TL fiyatlanan hisse fiyatı için yarar sağlaması tabii ki de beklenmeli; ancak günümüz firma performansı değerlendirilirken, Ege Endüstri gibi çok da çeyrekler arası dönemsellik etkisi olmadığı anlaşılan firmalar için yakın çeyrekler ile performansın karşılaştırılması gerekliliğidir.

Ancak asıl dikkat edilmesi gerekli veri, 2018 son çeyreğinde satın alınan pay ile konsolide edilmeye başlanan Ege Fren firmasının 2018 ilk çeyrek verilerinde (brüt kar için alınan yüzde 0, dönem karı için %25,5 sahiplik oranı kadar) %100 verilerini içerecek şekilde yer verilmeyişidir.

Tüm kuvvetli yanlarına rağmen Ege Endüstri maalesef Ege Fren verilerinin şeffaflığı hususunda yatırımcılara yeterli veri sunmamaktadır. Ege Fren verileri örneğin dipnotlarda, diğer firmaların yaptığına benzer, ayrıştırılarak sunulmamıştır. Biz yalnızca firmanın dönemsel elde etmiş olduğu net kar rakamına ve özkaynak verisine, 'kontrol gücü olmayan paylar' üzerinden ulaşabilmekteyiz.

Kontrol gücü olmayan paylara düşen işaretli verileri Ege Endüstri firmasının Ege Fren firmasında sahip olduğu %49,01'lik paya bölersek Ege Fren'in %100'ü için elde ettiği net kar ve özkaynak verisine ulaşabiliriz. Bu bilgiler ışığında Ege Endüstri ve Ege Fren'in elde etmiş olduğu son beş çeyrek net kar rakamları aşağıda sunulmuştur.

Yukarıda net kar rakamları için sunulan örnekten de gördüğümüz üzere, her iki firmanın elde ettiği satış TL miktarı, brüt kar marjı veya da operasyonel kar marjının ayrı ayrı takip edilebilmesi geçmiş dönemler ile firma performanslarının karşılaştırılabilmesi açısından önemlidir. Bunu maalesef yapamamaktayız.

Not: Ege Endüstri net kar rakamlarına yönelik düzeltme yapılmıştır. 2018 ilk üç çeyrek sonuçlarından Ege Endüstri gelir-gider tablosuna yansıyan Ege Fren %25,5 paya düşen net kar verileri dışarıda tutulmuştur. Son çeyrek için ise hem Ege Fren %25,5 paya düşen net kar verileri, hem de %25,5 payın yeniden değerleme karı dışarıda tutulmuştur.

Ben şüpheli bir gözle firmalara nasıl bakıyorumsam, siz de benim analizlerime şüphe ile bakın. Herkes gibi hata yapabilirim.

Ege Endüstri firmasının yıl sonu finansal tablo dipnotlarından Ege Fren 2018 yıl sonu bilançosuna ve gelir-gider tablosuna ulaşılabilmektedir.

|

| Ege Fren 2018 Yılı Gelir-Gider Tablosu |

Not: Ope. kar (vergi öncesi) rakamlarına kur farkı gelir/giderleri eklenmemiştir.

Her iki firmanın ayrı ayrı brüt kar veya da operasyonel kar verisini bizim tahmin etmeye çabalamamız Ege Endüstri değerleme çalışması için hiç de faydalı değildir. Ege Endüstri'nin Ege Fren %25,49 pay alımı için yapmış olduğu 101,5 Milyon TL'lik yatırımın mantıklı bir yatırım olup olmadığını ölçebilmemiz önemlidir. Değerlememiz için net kar veya da özkaynak verisi hiç yeterli değildir.

İkinci bahsetmem gereken konu ise bahsi geçen Ege Endüstri firmasının Ege Fren'in %25,49 payı için vermiş olduğu 101,5 Milyon TL'nin Ege Endüstri finansal tablolarına etkisidir. Bu kadar tapılan, yatırım yapılan ve takip edilen bir hisse için kimsenin bahsedeceğim konuya değinmemesi ilginçtir.

'Kafa ütüleme birader' lütfen demeyin. 2019 yılı sonuna kadar Ege Endüstri, Ege Fren'in net varlıklarının üzerinde olan satın alım miktarını, yani 279 Milyon TL şerefiye miktarını , güncel değeri artmış varlık kalemlerine dağıtmak durumundadır. Varlıkların güncel değerleri belirlendikten sonra kalan ve dağıtılamayan kısım ise şerefiye olarak finansal tablolarda sunulmaya devam edecektir.

Şerefiye dağıtım işlemi Ege Endüstri firması için hem olumlu algılanabilir, hem de olumsuz.

Olumlu yanı, Ege Fren varlık değerleri Ege Endüstri bilançosunda güncel değerlerinden taşınacaktır (Ege Endüstri kendi varlıkları için yapma zorunluluğu yok).

'Arazi ve arsalar' için direkt maliyet kısmına, 'yeraltı ve yerüstü düzenlemeleri' ve 'binalar' için ise işaretli veriler arasındaki net değere bakınız. Hem Ege Endüstri, hem de Ege Fren bilançosunda seçili varlıklar çok ciddi düşük değerlerden taşınmaktadır. Ege Endüstri kendi varlıkları için yeniden değerleme yapsın veya yapmasın, Pınarbaşı fabrikaları iki firmanın birbirine çok yakındır.

Olumsuz algılanabilecek taraf ise, şerefiye amortismana tabi değilken, arsa dışı varlıklar amortismana tabi olmasıdır. Değeri artması beklenen varlıklar daha fazla amortisman ayırmak durumunda kalacağı için aynı miktarda satış daha düşük kar gösterilmesine neden olacaktır.

Artması beklenen varlık ya da özkaynak miktarına göre düşecek kar rakamı (diğer gelir-gider verileri sabit kaldığı senaryo) belli başlı finansal analiz katsayılarını da değiştirecektir. Burada tabii ki önemli olan bir yıla düşecek amortisman giderinde oluşması beklenen değişimdir. Firma tüm şerefiye miktarını arazi ve arsalara taşıyarak da amortisman rakamını sabit tutabilir.

Olacağını düşünmesem de, Ege Endüstri firması da Ege Fren'e bu süreçte eşlik ederek varlıklarını güncel değerine taşırsa, önümüzdeki üç çeyrekten birinde karşımıza çok farklı finansal tablo verileri ve katsayıları çıkacaktır.

24 Eylül 2018 tarihli firma analizimde de değindiğim hususa tekrar dikkat çekmek istiyorum.

Bahsedilen konular işin detayı; ancak Ege Endüstri firmasına yönelik değerleme yaklaşımı açısından faydalıdır. Görüldüğü üzere Ege Endüstri firması, şaka ile karışık, bilançosunda amortismana tabi olabilecek duran varlık (Ege Fren varlıkları dışı) neredeyse bırakmamıştır. Yatırımcılar tarafından yapılması gerekli en önemli araştırma Ege Endüstri firmasının varlıklarının güncel değerini hesaplamaktır. Operasyonel sonuçlar bulunan bu güncel net varlık değeri ile karşılaştırılmalıdır. Çünkü Ege Endüstri firmasının tümünü satın almayı düşünen bir yatırımcı veya firma, bilanço dışı taşınan varlıkları yok sayarak veya da kaç yıl önce olduğu bile belli olmayan bir arsa maliyeti ile Ege Endüstri'ye bakmayacaktır. Özetle, Ege Endüstri solo finansal tablolarında, fırsat maliyetini eklemeden 10 yıl önce alınan hisse fiyatı ile güncel temettü gelirinin karşılaştırılıp, yüzde hesaplanmasının benzeri yapılmaktadır. Yatırımlar da bir günümüze çekilmeli.

Son olarak Ege Endüstri firmasının nakit akım tablosunu sunuş farklılığından bahsetmem gerekiyor.

2018 4. çeyrek verilerine göre baktığımızda Ege Endüstri firması finansal işlemlerden elde ettiği net kur farkı gelirlerini nakit akım tablosunun hiçbir yerinde eksiltmemiştir. Eksiltmemiz gerekli rakam 32,66 Milyon TL'den farklı olacaktır; ancak yine de veri olarak alınabilecek bir rakamdır.

Operasyonel faaliyetler sebebiyle oluşan kur farkı gelir ve gider kalemleri nakit akım tablosunda sıkıntı yaratmamaktadır. Elde edilen kur karları ticari alacaklara ayrılan TL miktarını arttırırken, kur zararları ise ticari borçları arttırmaktadır. Ancak yaklaşık 33 Milyon TL'lik finansal işlemlerden elde edilen net kur karı operasyonel nakit performansından düşürülmemiştir. Ne bu miktar her dönemi ilgilendirir, ne de operasyonlar ile alakalıdır.

Ege Endüstri gibi net döviz fazlası olan Soda Sanayii, Doğan Holding veya da Tekfen, finansal kalemlerinden oluşan net kur farkı gelirlerini operasyonel nakit performanslarına eklemeyip, daha doğru olduğunu düşündüğüm aşağıda gösterilen kısma eklemişlerdir.

|

| SODA |

|

| TKFEN |

|

| DOHOL |

Bonus: Ege Endüstri firmasında yatırımı olan veya da yatırım yapmayı düşünen yatırımcılar aşağıda sunulan grafik verisini yakından takip etmelidir.

Veri: Amerika'da yapılan ağır kamyon aylık satış adedi (Mevsimsellikten arındırılmış ve yıllıklandırılmış)

Yorumlar

Yorum Gönder