Ege Endüstri Finansal Durumu Üzerine

İnceleme yapmak istediğim firmaları genelde üç farklı sebepten ötürü tercih etmekteyim. Birincisi finansal durumu operasyonel veya finansal sebeplerden dolayı sıkıntıda olan firmaların çıkış yolunu bulma, ikincisi araştırmalarım esnasında karşıma çıkan muhasebesel uyarıları aktarma ve son olarak forumlarda veya sosyal medyada sadece ve sadece firmanın olumlu yönleri ile bahsi geçen firmaların olumsuz yanları var mı diye kontrol etmek amaçlı yazılarımı yazmaktayım.

Son sebepten ötürü karşıma çıkan en dikkat çekici firma Ege Endüstri olmuştur. Satışlarının neredeyse tamamının sektöründe öncü yurtdışı firmalarına olan Ege Endüstri'nin aynı zamanda riski asgari ve yüksek döviz içerikli bilançosu mevcuttur. Bu sebepler dahi başlı başına son yıllarda Ege Endüstri'nin ciddi hisse senedi performansını açıklamaya yetmektedir; ancak Dünya'nın en iyi firmalarının dahi belli fiyatlarda alınan riske karşılık kısa dönemde elde edilmesi beklenen getiri tatmin etmeyebilmektedir.

Aşağıda Michael Batnick tarafından sunulan Amerika'nın en büyük firmalarının tepe fiyatlarından göstermiş olduğu performansı görmektesiniz. En iyi firmalar dahi tepe fiyatlarından grup olarak %45 değer kaybedebilmektedir.

Sizlere yukarıda çok iyi performans gösteren hisse grubu hisse fiyatlarının düşmesi durumunda zamanla oluşacak örnek bir forum veya sosyal medya yazışmalarını sundum. Firmaların stratejileri ve rekabet avantajları ile alakalı bir değişiklik bu dönemde olmadı; ancak 2011 yılı ortasında ulaştığı zirve noktasına yeniden ulaşması 2013 ortalarında mümkün olmuştur. Dürüst bir şekilde kendinize sorun: İki yıldır hiçbir yere gitmeyen hisse senedini taşımaya devam edebilir misiniz (eğer o noktaya kadar satmadıysanız)?

Genelde yatırımcılar herkesin konuştuğu risklere odaklanmayı sevmektedirler. Bu Türkiye özelinde son dönemlerde döviz açık pozisyonu var mı yok mu? veya ihracat yapıyor mu? gibi odaklanılması doğru olan risklerdir; ancak olumsuz görülen riskleri taşımayan Ege Endüstri, Soda ve Ereğli gibi firmalar ile alakalı forumlarda veya sosyal medyada, gözümden kaçmış olabilir, bir tane 'Örnek firmalar bu değerlerde pahalı olabilir' cümlesini görmedim. Bu tek taraflı olumlu yönlere odaklanma riski (fiyat riskini unutarak) aracı kurumlar tarafından raporu yazılmayan Ege Endüstri gibi firmalar için daha büyüktür ('Sene sonu kar hedefim bu' gibi kısa yazılardan bahsetmiyorum tabii ki de. Sektörü ve firmayı derinlemesine inceleyen uzun raporlardan bahsediyorum.)

Bu yazının amacı kısa ve net olarak Ege Endüstri'ye, mevcut yatırımcılara da yararlı olacağını düşünerek, olumsuz gözle bakmaktır.

Ege Endüstri Operasyonel Performans:

Sunulan net yatırılan para: firmanın tamamen özkaynak ve ticari ortaklar tarafından finanse edilmesi ve belli başlı kalemlerin yok sayılması ile bulunan rakam kastedilmektedir. Yok sayılan kalemlere örnek olarak vadeli hesapta tutulabilen nakit, özkaynak yöntemiyle ve yapılmakta olan yatırımlar sayılabilir (henüz para kazanılmadığından ötürü).

Ancak Ege Endüstri'nin kendine has, analiz açısından, bir sıkıntısı mevcuttur. Firma ya maddi duran varlıklarını hızlı amortismana tabii tuttuğu için ya da maddi duran varlıklarının çok eski olması sebebiyle bilanço dışında tutmaktadır.

Yukarıda yıllar itibariyle bilanço dışında tutulan, tamemen amorti edilmiş ancak günlük operasyonlarda kullanılmaya devam edilen varlıklar sunulmuştur.

2016-2017 yıl sonları oluşan sırasıyla 136 ve 140 Milyon TL'lik tamamen amorti olmuş varlıklara da bir değer koymamız gerekmektedir. Tamamını eklememiz, varlıkların satılması durumunda yazılı maliyet miktarlarından az edeceği sebebiyle yanlış olur. Bu sebeple bugün bu varlıklar satılsa maliyet değerinin yarısına satılabilir varsaymında bulunarak 'sunulan net yatırılan para' miktarlarına ekledim.

2016-2017 yıl sonları oluşan sırasıyla 136 ve 140 Milyon TL'lik tamamen amorti olmuş varlıklara da bir değer koymamız gerekmektedir. Tamamını eklememiz, varlıkların satılması durumunda yazılı maliyet miktarlarından az edeceği sebebiyle yanlış olur. Bu sebeple bugün bu varlıklar satılsa maliyet değerinin yarısına satılabilir varsaymında bulunarak 'sunulan net yatırılan para' miktarlarına ekledim.

Tamamen amorti olmuş maddi duran varlıkların sebebinin kullanılan varlıkların çok eski olmasından kaynaklı olduğu kanısındayım. Bunun sebebi yeni yapılan yatırımların kullanılamaz hale gelen eski makine parkının yenilenmesine yönelik açıklamadır.

Düzeltilmiş tahmini net yatırılan para karşısında firmanın ne kadarlık bir vergi öncesi esas faaliyet karı elde ettiği de bizim için önemlidir. Yatırılan paraya oranla Ege Endüstri oldukça iyi bir performans göstermiştir. TSKB tarafından kullandırılan son borçlanma aracı faiz oranı olan 2,4-2,75%'e (yeni bir borçlanma durumunda artması tabii ki de beklenmelidir) kıyasla çok ciddi bir performanstır. Bu performasın boyutunu firmaya yatırılan net tahmini paranın 2012 ile 2016 arasında sabit kalmasına rağmen elde edilen operasyonel kar rakamının aynı dönemde 3,5 kat artmasından da anlayabiliriz; ancak modernizasyon yatırımları ile beraber net yatırılan paranın artmaya başlaması gözden kaçmamalıdır.

Hesaplanan vergi öncesi esas faaliyet karı rakamlarında operasyonel faaliyetler kaynaklı kur farkı gelir-gider rakamları bulunmamaktadır.

Bu tarz kur farkı gelir-gider rakamlarının yok sayılması firmanın gelecekte oluşturabileceği performansı daha net göstermesi açısından önemlidir (yazının sonunda açıklanacaktır). 2012 yılından itibaren her yıl bu kalem TL'nin değer kaybetmesi sebebiyle Ege Endüstri'nin, herhangi bir efor sarf etmeden, lehine işlemiştir. Avantajlı durumun tersine dönmesi firma performansını olumsuz etkileyecek ve yıllık performans karşılaştırmasını negatif gösterecektir.

Not: Kapasite kullanım alanı yetersizliği ve 2015 yılı Aralık ayında gerçekleşen iş kazasından sonra yeni modernizasyon yatırımlarının gerçekleştirildiği ve kararı alındığı kanısındayım. Gerçekleşen iş kazası bir KAP haberi ile geçiştirilmiştir; ancak, yanlızca bulduğum yazıyı sizle paylaşıyorum, kaza sonrası yapılan açıklamalardan o günlerde kapasitenin zorlandığı ve iş güvenliği ile alakalı sıkıntıların olduğu iddia edilmektedir.

Bugüne kadar yatırım alanında emin olduğum bir prensip varsa o da firmaların yüzdesel performanslarının ortalamaya geri döneceğidir. Elde edilen ciddi operasyonel performansa TL değer kaybının katkısı yanında yıldan yıla kapasite kullanım oranının artması (fabrika kapasiteleri firma tarafından ticari sır olduğu belirtilmiştir) ile üretilen ürün başına sabit giderlerin düşmesi de katkı sağlamıştır; ancak rekorlara koşan brüt ve faaliyet kar majlarının önümüzdeki yıllarda ortalamaya dönme riski yok mudur? TL'nin değer kazanması ve kapasite kullanımının sınıra yaklaşması (firma daha çok alan olsa niye açıklamasın?) durumu dışında yüksek marjları gören rakip firmaların ortaya çıkması, üretim yapılan global firmaların daha uygun fiyata alma veya çalışanların yüksek ücret istemelerini marjları baskılayarak ortalamaya çekme konusuna örnek olarak sayabiliriz.

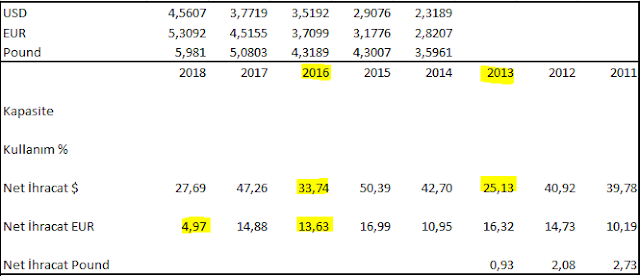

Bu noktada firmanın ihracatçı kimliğinden ötürü Dolar ve Euro bazlı yıllık gelirlerine odaklanmamız doğru olacaktır. TL raporlamada işler iyi gitse de bahsi geçen para birimlerinde de firma performansına bakmalıyız.

Öncelikle dikkat etmenizi istediğim husus firmanın 2013 ve 2016 yıllarında yapmış olduğu net ihracat rakamlarında belirginleşen yavaşlama. Veri olarak kısa bir dönemi kapsaması olumsuz olsa da firmanın üç yılda bir üretim yaptığı firmalardan aldığı sipariş stok eritmelerine bağlı olarak düşüyor olabilir (yeni modeller öncesi) mi? Diğer bir araştırılması gerekilen husus ise Amerika'da meydana gelebilecek, uygulanan gümrük vergilerinin araç fiyatlarını arttırma beklentisi ve faizlerin yükselmesi sebebiyle otomotiv satışlarında yavaşlamanın Ege Endüstri'ye etkisidir.

Operasyonel sonuçlar anlamında, özetle, Ege Endüstri firması son yıllarda TL'nin değer kaybının da katkısı ile çok başarılı sonuçlar elde etmiştir. Geçmiş performansa veya TL'nin hiç yıllık değer kazanmayacağı düşüncesine kapınılıp gelecekte özellikle marjların ortalamaya gelme riskini göz ardı etmemeliyiz. Firma düşük miktarlarda sabit yatırım yaparak performansını kuvvetlendirse de, tahminimce eski makine parkı sebebiyle son yıllarda olduğu gibi ileride de yeni yatırımlar yapmak durumundadır. Bu durum firmaya yatırılan net yatırım miktarını arttırıcı etki yapacaktır ve TL'nin değer kazanması durumunda yüksek Euro veya Dolar'dan yapılan yatırımlar düşük Euro veya Dolar ile geri kazanılacaktır.

Değerleme Çalışması:

Vergi öncesi operasyonel kar rakamı bu sene elde edilmesi tahmini 195 Milyon TL'lik (sakın baz almayın) performans ile 2015-16-17 yılları performansının ortalamasının üstünde bir rakam alınmıştır. Bu rakamı az bulabilecek olan olabilir; ancak tekrar etmekte fayda var. Olumsuz senaryolar düşünülerek yazılmış bir yazıdır. Ege Endüstri, TL'nin değer kazanmasına, tarihi brüt-operasyonel kar yüzdelerinin ortalamaya kaymasına ve üretim yaptığı firmaların dönemsel veya ekonomik sipariş azalmalarına karşı hisse fiyatı açısından risklidir.

Net yatırılan para olarak 2017 yıl sonu rakamına yapılması planlanan yaklaşık 80 Milyon TL'lik yatırım ile alacaklar için oluşan kur farkı tahmini gelirini yazdım.

Beklenilen getiri olarak ise Türkiye Eurobond faizi olan %8'in üzerinde bir rakam aldım. Büyük ihtimal şu an Ege Endüstri Devlet'ten daha ucuza borçlanabilir; ancak el koyabilme, olacağından değil tabii ki de teoride, kapasitesi olan bir yapıdan daha risksiz olması düşünülmemeli.

Kısacası bize Ege Endüstri hisse fiyatı açısından güven aralığı sunmamaktadır. Eğer Dolar'ın değer kazanacağını düşünüyorsanız Dolar alın. Ege Endüstri firmasına yatırım yaparak kısa dönemde TL değer kazanma riski ile beraber hisse fiyatı ve firma riski almak portföyünüz açısından en verimli karar olmayabilir.

Bonus: Kur Farkı Gelir-Gider Kaydetme Süreçleri ve Şekilleri

Kur farkı firmaları ikisi operasyonel, biri finansal olmak üzere üç şekilde etkilemektedir.

1. Ticari Alacaklar ve Borçlar Sebebiyle (Ticari Alacaklar ve Borçlar)

Bu kalemlerde yaşanacak herhangi bir değişiklik firmanın gelir-gider tablosunu etkilemektedir. Firmanın henüz tahsilatı gerçekleşmemiş ve ödemesi yapılmamış ticari alacak ve borçlarının kayıt altına alındığı tarihte oluşan kur ile raporlama ve tahsilat tarihi zamanında oluşan kur farkının gelir veya gider olarak yansıtılmasıdır. Kur farkı geliri yazan firmalar için olumsuz yanı tahsilatın henüz yapılmamasına rağmen vergisinin ödenmesidir. Örneğin Ocak ayında altı ay sonra alınmak üzere 100 Dolarlık bir satış Dolar 4 TL iken yapılmış olsun ve Mart ayında Dolar 6 TL'ye yükselsin. Bu durumda firma hiç bir ekstra efor sarf etmeden 200 TL'lik bir kur farkı gelirini diğer faaliyet gelirine kaydetmektedir

2. Yurdışı Yatırımlarının TL Değer Kaybı-Kazanımı Sebebiyle TL Olarak Değer Farkı

Yurtdışında yapılan yatırımlar, firma satın almaları veya Dolar ile fiyatlanan uçak-gemi yatırımları gibi durumlarda TL değer kaybı veya kazanımı sonucu oluşacak duran varlık değerleme farkları diğer kapsamlı gelir-gider tablosunu etkilemektedir. Değerleme farkları özkaynağa gelir-gider tablosunu etkilemeden aktarılmaktadır. Örnek olarak Arçelik bilançosu:

3. Döviz Bazlı Finansal Borç ve Nakitin TL Değerinin Değişmesi:

Bu kalemlerde yaşanacak herhangi bir değişiklik firmanın gelir-gider tablosunu etkilemektedir. Mevcut birçok Türkiye'de iş yapan firmaların sıkıntı kaynağı bu tip değer kaybıdır. Alacakların genellikle maksimum bir yıl vade ile satılması ve gelecek yıllarda satışın olup olmayacağının belirsizliğine karşılık net finansal döviz borçların uzun vadeli ve kesin oluşusundan dolayı firmaların yükümlülük tarafı TL değer kaybından daha çok etkilenerek firmaların özkaynağını zayıflatmaktadır. Burada koruma (hedging) pozisyonları oldukça önem kazanmaktadır.

Sonuç olarak firmaların döviz kaynağı ve yükümlülükleri dönen mi duran varlık veya yükümlülük mü, operasyonel mi finansal mı olduğuna bağlı olarak nereyi, nasıl etkilediği değişiklik göstermektedir; ancak sonunda hepsi özkaynağı kalıcı olmayacak şekilde etkilemektedir.

Son sebepten ötürü karşıma çıkan en dikkat çekici firma Ege Endüstri olmuştur. Satışlarının neredeyse tamamının sektöründe öncü yurtdışı firmalarına olan Ege Endüstri'nin aynı zamanda riski asgari ve yüksek döviz içerikli bilançosu mevcuttur. Bu sebepler dahi başlı başına son yıllarda Ege Endüstri'nin ciddi hisse senedi performansını açıklamaya yetmektedir; ancak Dünya'nın en iyi firmalarının dahi belli fiyatlarda alınan riske karşılık kısa dönemde elde edilmesi beklenen getiri tatmin etmeyebilmektedir.

Aşağıda Michael Batnick tarafından sunulan Amerika'nın en büyük firmalarının tepe fiyatlarından göstermiş olduğu performansı görmektesiniz. En iyi firmalar dahi tepe fiyatlarından grup olarak %45 değer kaybedebilmektedir.

Sizlere yukarıda çok iyi performans gösteren hisse grubu hisse fiyatlarının düşmesi durumunda zamanla oluşacak örnek bir forum veya sosyal medya yazışmalarını sundum. Firmaların stratejileri ve rekabet avantajları ile alakalı bir değişiklik bu dönemde olmadı; ancak 2011 yılı ortasında ulaştığı zirve noktasına yeniden ulaşması 2013 ortalarında mümkün olmuştur. Dürüst bir şekilde kendinize sorun: İki yıldır hiçbir yere gitmeyen hisse senedini taşımaya devam edebilir misiniz (eğer o noktaya kadar satmadıysanız)?

Genelde yatırımcılar herkesin konuştuğu risklere odaklanmayı sevmektedirler. Bu Türkiye özelinde son dönemlerde döviz açık pozisyonu var mı yok mu? veya ihracat yapıyor mu? gibi odaklanılması doğru olan risklerdir; ancak olumsuz görülen riskleri taşımayan Ege Endüstri, Soda ve Ereğli gibi firmalar ile alakalı forumlarda veya sosyal medyada, gözümden kaçmış olabilir, bir tane 'Örnek firmalar bu değerlerde pahalı olabilir' cümlesini görmedim. Bu tek taraflı olumlu yönlere odaklanma riski (fiyat riskini unutarak) aracı kurumlar tarafından raporu yazılmayan Ege Endüstri gibi firmalar için daha büyüktür ('Sene sonu kar hedefim bu' gibi kısa yazılardan bahsetmiyorum tabii ki de. Sektörü ve firmayı derinlemesine inceleyen uzun raporlardan bahsediyorum.)

Bu yazının amacı kısa ve net olarak Ege Endüstri'ye, mevcut yatırımcılara da yararlı olacağını düşünerek, olumsuz gözle bakmaktır.

Ege Endüstri Operasyonel Performans:

Sunulan net yatırılan para: firmanın tamamen özkaynak ve ticari ortaklar tarafından finanse edilmesi ve belli başlı kalemlerin yok sayılması ile bulunan rakam kastedilmektedir. Yok sayılan kalemlere örnek olarak vadeli hesapta tutulabilen nakit, özkaynak yöntemiyle ve yapılmakta olan yatırımlar sayılabilir (henüz para kazanılmadığından ötürü).

Ancak Ege Endüstri'nin kendine has, analiz açısından, bir sıkıntısı mevcuttur. Firma ya maddi duran varlıklarını hızlı amortismana tabii tuttuğu için ya da maddi duran varlıklarının çok eski olması sebebiyle bilanço dışında tutmaktadır.

Yukarıda yıllar itibariyle bilanço dışında tutulan, tamemen amorti edilmiş ancak günlük operasyonlarda kullanılmaya devam edilen varlıklar sunulmuştur.

Tamamen amorti olmuş maddi duran varlıkların sebebinin kullanılan varlıkların çok eski olmasından kaynaklı olduğu kanısındayım. Bunun sebebi yeni yapılan yatırımların kullanılamaz hale gelen eski makine parkının yenilenmesine yönelik açıklamadır.

Düzeltilmiş tahmini net yatırılan para karşısında firmanın ne kadarlık bir vergi öncesi esas faaliyet karı elde ettiği de bizim için önemlidir. Yatırılan paraya oranla Ege Endüstri oldukça iyi bir performans göstermiştir. TSKB tarafından kullandırılan son borçlanma aracı faiz oranı olan 2,4-2,75%'e (yeni bir borçlanma durumunda artması tabii ki de beklenmelidir) kıyasla çok ciddi bir performanstır. Bu performasın boyutunu firmaya yatırılan net tahmini paranın 2012 ile 2016 arasında sabit kalmasına rağmen elde edilen operasyonel kar rakamının aynı dönemde 3,5 kat artmasından da anlayabiliriz; ancak modernizasyon yatırımları ile beraber net yatırılan paranın artmaya başlaması gözden kaçmamalıdır.

Hesaplanan vergi öncesi esas faaliyet karı rakamlarında operasyonel faaliyetler kaynaklı kur farkı gelir-gider rakamları bulunmamaktadır.

Bu tarz kur farkı gelir-gider rakamlarının yok sayılması firmanın gelecekte oluşturabileceği performansı daha net göstermesi açısından önemlidir (yazının sonunda açıklanacaktır). 2012 yılından itibaren her yıl bu kalem TL'nin değer kaybetmesi sebebiyle Ege Endüstri'nin, herhangi bir efor sarf etmeden, lehine işlemiştir. Avantajlı durumun tersine dönmesi firma performansını olumsuz etkileyecek ve yıllık performans karşılaştırmasını negatif gösterecektir.

Not: Kapasite kullanım alanı yetersizliği ve 2015 yılı Aralık ayında gerçekleşen iş kazasından sonra yeni modernizasyon yatırımlarının gerçekleştirildiği ve kararı alındığı kanısındayım. Gerçekleşen iş kazası bir KAP haberi ile geçiştirilmiştir; ancak, yanlızca bulduğum yazıyı sizle paylaşıyorum, kaza sonrası yapılan açıklamalardan o günlerde kapasitenin zorlandığı ve iş güvenliği ile alakalı sıkıntıların olduğu iddia edilmektedir.

Bugüne kadar yatırım alanında emin olduğum bir prensip varsa o da firmaların yüzdesel performanslarının ortalamaya geri döneceğidir. Elde edilen ciddi operasyonel performansa TL değer kaybının katkısı yanında yıldan yıla kapasite kullanım oranının artması (fabrika kapasiteleri firma tarafından ticari sır olduğu belirtilmiştir) ile üretilen ürün başına sabit giderlerin düşmesi de katkı sağlamıştır; ancak rekorlara koşan brüt ve faaliyet kar majlarının önümüzdeki yıllarda ortalamaya dönme riski yok mudur? TL'nin değer kazanması ve kapasite kullanımının sınıra yaklaşması (firma daha çok alan olsa niye açıklamasın?) durumu dışında yüksek marjları gören rakip firmaların ortaya çıkması, üretim yapılan global firmaların daha uygun fiyata alma veya çalışanların yüksek ücret istemelerini marjları baskılayarak ortalamaya çekme konusuna örnek olarak sayabiliriz.

Bu noktada firmanın ihracatçı kimliğinden ötürü Dolar ve Euro bazlı yıllık gelirlerine odaklanmamız doğru olacaktır. TL raporlamada işler iyi gitse de bahsi geçen para birimlerinde de firma performansına bakmalıyız.

Öncelikle dikkat etmenizi istediğim husus firmanın 2013 ve 2016 yıllarında yapmış olduğu net ihracat rakamlarında belirginleşen yavaşlama. Veri olarak kısa bir dönemi kapsaması olumsuz olsa da firmanın üç yılda bir üretim yaptığı firmalardan aldığı sipariş stok eritmelerine bağlı olarak düşüyor olabilir (yeni modeller öncesi) mi? Diğer bir araştırılması gerekilen husus ise Amerika'da meydana gelebilecek, uygulanan gümrük vergilerinin araç fiyatlarını arttırma beklentisi ve faizlerin yükselmesi sebebiyle otomotiv satışlarında yavaşlamanın Ege Endüstri'ye etkisidir.

Operasyonel sonuçlar anlamında, özetle, Ege Endüstri firması son yıllarda TL'nin değer kaybının da katkısı ile çok başarılı sonuçlar elde etmiştir. Geçmiş performansa veya TL'nin hiç yıllık değer kazanmayacağı düşüncesine kapınılıp gelecekte özellikle marjların ortalamaya gelme riskini göz ardı etmemeliyiz. Firma düşük miktarlarda sabit yatırım yaparak performansını kuvvetlendirse de, tahminimce eski makine parkı sebebiyle son yıllarda olduğu gibi ileride de yeni yatırımlar yapmak durumundadır. Bu durum firmaya yatırılan net yatırım miktarını arttırıcı etki yapacaktır ve TL'nin değer kazanması durumunda yüksek Euro veya Dolar'dan yapılan yatırımlar düşük Euro veya Dolar ile geri kazanılacaktır.

Değerleme Çalışması:

Vergi öncesi operasyonel kar rakamı bu sene elde edilmesi tahmini 195 Milyon TL'lik (sakın baz almayın) performans ile 2015-16-17 yılları performansının ortalamasının üstünde bir rakam alınmıştır. Bu rakamı az bulabilecek olan olabilir; ancak tekrar etmekte fayda var. Olumsuz senaryolar düşünülerek yazılmış bir yazıdır. Ege Endüstri, TL'nin değer kazanmasına, tarihi brüt-operasyonel kar yüzdelerinin ortalamaya kaymasına ve üretim yaptığı firmaların dönemsel veya ekonomik sipariş azalmalarına karşı hisse fiyatı açısından risklidir.

Net yatırılan para olarak 2017 yıl sonu rakamına yapılması planlanan yaklaşık 80 Milyon TL'lik yatırım ile alacaklar için oluşan kur farkı tahmini gelirini yazdım.

Beklenilen getiri olarak ise Türkiye Eurobond faizi olan %8'in üzerinde bir rakam aldım. Büyük ihtimal şu an Ege Endüstri Devlet'ten daha ucuza borçlanabilir; ancak el koyabilme, olacağından değil tabii ki de teoride, kapasitesi olan bir yapıdan daha risksiz olması düşünülmemeli.

Kısacası bize Ege Endüstri hisse fiyatı açısından güven aralığı sunmamaktadır. Eğer Dolar'ın değer kazanacağını düşünüyorsanız Dolar alın. Ege Endüstri firmasına yatırım yaparak kısa dönemde TL değer kazanma riski ile beraber hisse fiyatı ve firma riski almak portföyünüz açısından en verimli karar olmayabilir.

Bonus: Kur Farkı Gelir-Gider Kaydetme Süreçleri ve Şekilleri

Kur farkı firmaları ikisi operasyonel, biri finansal olmak üzere üç şekilde etkilemektedir.

1. Ticari Alacaklar ve Borçlar Sebebiyle (Ticari Alacaklar ve Borçlar)

Bu kalemlerde yaşanacak herhangi bir değişiklik firmanın gelir-gider tablosunu etkilemektedir. Firmanın henüz tahsilatı gerçekleşmemiş ve ödemesi yapılmamış ticari alacak ve borçlarının kayıt altına alındığı tarihte oluşan kur ile raporlama ve tahsilat tarihi zamanında oluşan kur farkının gelir veya gider olarak yansıtılmasıdır. Kur farkı geliri yazan firmalar için olumsuz yanı tahsilatın henüz yapılmamasına rağmen vergisinin ödenmesidir. Örneğin Ocak ayında altı ay sonra alınmak üzere 100 Dolarlık bir satış Dolar 4 TL iken yapılmış olsun ve Mart ayında Dolar 6 TL'ye yükselsin. Bu durumda firma hiç bir ekstra efor sarf etmeden 200 TL'lik bir kur farkı gelirini diğer faaliyet gelirine kaydetmektedir

2. Yurdışı Yatırımlarının TL Değer Kaybı-Kazanımı Sebebiyle TL Olarak Değer Farkı

Yurtdışında yapılan yatırımlar, firma satın almaları veya Dolar ile fiyatlanan uçak-gemi yatırımları gibi durumlarda TL değer kaybı veya kazanımı sonucu oluşacak duran varlık değerleme farkları diğer kapsamlı gelir-gider tablosunu etkilemektedir. Değerleme farkları özkaynağa gelir-gider tablosunu etkilemeden aktarılmaktadır. Örnek olarak Arçelik bilançosu:

3. Döviz Bazlı Finansal Borç ve Nakitin TL Değerinin Değişmesi:

Bu kalemlerde yaşanacak herhangi bir değişiklik firmanın gelir-gider tablosunu etkilemektedir. Mevcut birçok Türkiye'de iş yapan firmaların sıkıntı kaynağı bu tip değer kaybıdır. Alacakların genellikle maksimum bir yıl vade ile satılması ve gelecek yıllarda satışın olup olmayacağının belirsizliğine karşılık net finansal döviz borçların uzun vadeli ve kesin oluşusundan dolayı firmaların yükümlülük tarafı TL değer kaybından daha çok etkilenerek firmaların özkaynağını zayıflatmaktadır. Burada koruma (hedging) pozisyonları oldukça önem kazanmaktadır.

Sonuç olarak firmaların döviz kaynağı ve yükümlülükleri dönen mi duran varlık veya yükümlülük mü, operasyonel mi finansal mı olduğuna bağlı olarak nereyi, nasıl etkilediği değişiklik göstermektedir; ancak sonunda hepsi özkaynağı kalıcı olmayacak şekilde etkilemektedir.

Yorumlar

Yorum Gönder