Yaşar Holding ve İştirakleri 6 Mayıs 2020'ye Hazır mı?

Güncel Yaşar Holding analizi için tıklayınız.

Bugünkü yazımda Yaşar Holding ve iştirakleri ile alakalı düşüncelerimi, aşağıdaki noktalar üzerinden sizinle paylaşmak isterim:

Yukarıdaki tablolarda sunmaya çalıştığım durum, firmaların operasyonlarından ve başka firmalardan aldığı temettülerin ne kadarını faiz ödemelerine ve sermayedarlarına ayırdığıdır. 'a+b' rakamının 'c+d' rakamından, en azından firmanın sektöründe rekabet edebilirliğini azaltmayacak şekilde yatırım yapabilecek kadar fazla olmasını beklemeliyiz. Ancak iştirakler kendi bilançolarını bozarak Holding'i desteklemektedir.

Mevcut solo Holding nakit durumunun zayıflığı, iştiraklerin rekabetçi sektörlerde faaliyet göstermeline rağmen Holding için bilançolarını zorlamaları, bana göre, 2020 yaklaştıkça Holding'i iki şeçeneğe itmektedir. Birincisi borcu vadesi geldiğinde aynı şekilde yenilemek, ikincisi ise iştirak veya maddi duran varlık satımıdır.

Benim için ikinci seçenek birinci seçenekten daha mantıklı gözükmektedir. İlk seçeneği, çok düz hesap ile, şu şekilde değerlendirebiliriz: 24 Mayıs 2018 tarihinde piyasada oluşan fiyattan, aynı borçlanma aracı, yatırımcılarına %14 dolar bazlı getiri sağlamaktadır. Faizlerin yükseldiği bir ortamda 2020 yılına gelindiğinde %14 veya üstü bir faiz oranı ile Yaşar Holding'in borçlanması sizce sürdürülebilir mi? Bu yüzden Holding, en en azından, borçlanması gereken miktarı azaltmak için iştirak veya maddi duran varlık satması gerekmektedir.

İkinci seçenek ile alakalı ilginç konu ise halka açık olan tüm Yaşar Holding iştiraklerinin yakın zamanda şirket merkezlerinin yerlerini değiştirmeleridir. Bu durum bende açıkçası duran varlık satışlarının gündemde olduğu hissiyatı yarattığıdır. Böyle bir işlem gerçekleşirse, yatırımcılar açısından ilginç fırsatlar çıkabilir. Ancak tüm halka açık firmaların maddi duran varlıklarını güncel değerleri ile bilançolarına yansıttığını da eklemek durumundayım.

Sonuç olarak, şahsi görüşüm, Yaşar Holding'in mevcut durumu düzeltmek için 2020 Mayıs ayına kadar bir veya daha fazla duran varlık veya iştirak satışı gerçekleştirmesi gerektiğidir. Borsada işlem gören ve temettü dağıtan Pınar Et ve Pınar Süt yatırımcıları için de şirket bilançolarının bozulması sebebiyle temettü seviyesinin daha da yükselmesinin çok olası görmediğimi; ancak bilançolarında bulunan maddi duran varlık satışları ile nakit pozisyonlarını, temettü devamı için, kuvvetlendirebilme olasılığı olduğunu da belirtmek isterim.

Not 1: Pınar Et'in 2018 1. çeyrek finansal raporundaki anormallik ve 2016-2017 yılları arasındaki şüpheli muhasebe oyunu için tıklayın.

Not 2: Önceki yazımda ve sonraki yazılarımda da bir firmanın sağlığını değerlendirirken operasyonel nakit durumuna odaklandığımı göreceksiniz. FAVÖK (EBITDA) veya operasyonel kar rakamlarının önemli olmadığını iddia etmiyorum; ancak FAVÖK rakamının amortisman kısmı (hiç yeni yatırım olmayacak mı?), operasyonel kar rakamının ise varsayımlar veya sahte satış rakamları yoluyla değiştirilebilir olması sebebi ile şüpheci yaklaşmaktayım. Özetle istediğiniz kadar satış rakamı yaratabilirsiniz ama nakit yaratamazsınız.

Yaşar Holding Bilanço: www.investyh.com/doc/YH-IFRS-31.12.2107-Report.pdf

Bugünkü yazımda Yaşar Holding ve iştirakleri ile alakalı düşüncelerimi, aşağıdaki noktalar üzerinden sizinle paylaşmak isterim:

- Holding seviyesinde bulunan 2020 vadeli 250 Milyon Dolar'lık borç

- İştiraklerin Holding'e ve sermayedarlarına dağıttığı temettünün sürdürülebilirliği

- İştirak veya duran varlık satış ihtimali

Yukarıda belirtilen üç noktayı birbirine bağlamadan önce Yaşar Holding'in 2014 Kasım ayında yapmış olduğu 250 Milyon Dolar'lık borçlanma ile alakalı bazı bilgileri sizle paylaşmam faydalı olacaktır. Belirtilen tarihte Holding tarafından yapılan borçlanma, sabit faizle (%8,875), Dolar cinsindendir. Ancak Holding zaman içerisinde borcu SWAP işlemi yaparak sabit faizli (%7,23-%7,45), iki bölümden oluşacak şekilde, Euro cinsi borca dönüştürmüştür. Yani altı ayda bir yapılan yalnız faiz ödemeleri ve 2020'de yapılacak faiz ve ana para ödemesi firma acısından değerlendirilirken Euro/TL kurunun hesaba katılması önemlidir. Dolar borcu ile alakalı belki de durumumuz açısından daha önemli olan nokta ise borcun beş iştirak tarafından garanti altına alınmasıdır. Bu beş firma Pınar Süt, Yaşar Birleşik Pazarlama, Pınar Et, Dyo Boya ve Çamlı Yem'dir.

Yapılmış olunan bu borcun anaparasının ve faizinin Holding tarafından ödenip ödenememesi, öncelikle Holding solo nakit durumuna, sonrasında ise Holding'in iştiraklerinden elde ettiği temettü gelirlerine bağlı olarak değerlendirilmesi sağlıklıdır. Burada işin içine Yaşar Holding'in iştirakleri devreye girmektedir. İştirakler bakımından şanslı olduğumuz durum ise iştiraklerin büyük çoğunluğunun halka açık olmasıdır. Bu durum bize, hem Holding'in nakit kuvvetini değerlendirmemize, hem de yıldan yıla Holding'in iştiraklerinden elde ettiği temettü gelir gelişimini görmemizde fayda sağlıyor.

Nakit durumunu değerlendirirken Holding bilançolarının hazırlanış şekline değinmemiz gerekiyor. Holding bilançoları hazırlanırken, Holding'in %50 ve üzeri sahip olduğu iştirakler finansal tablolara %100 sahiplik durumu baz alınarak yansıtılmaktadır. Bilanço ve gelir-gider tablolarında bu yüzdesel gösterim farkı 'ana ortaklığa ait olmayan paylar' kalemi ile azaltılmaktadır.

Bizim değerlendirmemiz için önemli olan nakit ve nakit benzerleri rakamı 2017 yılı sonu Holding bilançosunda 147 Milyon TL'dir. Bilgilerine ulaşabildiğimiz iştirareklerde, Dyo Boya'nın 25 Milyon TL nakti dışında, çok ciddi bir nakit varlığı mevcut değildir; ancak bilgilerine ulaşamadığımız iştirakleri de hesaba katarak Holding naktini 100 Milyon TL almamızda bir sakınca görmüyorum. Özetle, Holding solo olarak 250 Milyon Euro borca karşılık 100 Milyon TL nakit ile gününe devam etmektedir. Dipnotlarda Holding'e ait başka bir solo borcun varlığı ile alakalı bir bilgiye de ulaşamadığımızı kayda düşmem gerekiyor.

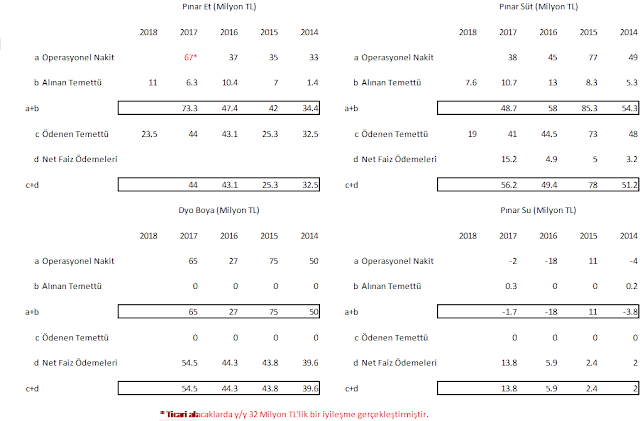

Holding solo nakit durumunun döviz borcuna karşılık zayıf olduğu gerçeği yanında, ikincil olarak iştiraklerden elde edilen temettü gelirlerinin durumu ve sürdürülebilirliğine bakmak istiyorum. Aşağıdaki tablolarda halka açık olan, Altınyunus ve Viking Kağıt dışı, firmalarının belli finansal bilgilerini yıllar içerisindeki seyrini sunmaktayım.

Yukarıdaki tablolarda sunmaya çalıştığım durum, firmaların operasyonlarından ve başka firmalardan aldığı temettülerin ne kadarını faiz ödemelerine ve sermayedarlarına ayırdığıdır. 'a+b' rakamının 'c+d' rakamından, en azından firmanın sektöründe rekabet edebilirliğini azaltmayacak şekilde yatırım yapabilecek kadar fazla olmasını beklemeliyiz. Ancak iştirakler kendi bilançolarını bozarak Holding'i desteklemektedir.

Mevcut solo Holding nakit durumunun zayıflığı, iştiraklerin rekabetçi sektörlerde faaliyet göstermeline rağmen Holding için bilançolarını zorlamaları, bana göre, 2020 yaklaştıkça Holding'i iki şeçeneğe itmektedir. Birincisi borcu vadesi geldiğinde aynı şekilde yenilemek, ikincisi ise iştirak veya maddi duran varlık satımıdır.

Benim için ikinci seçenek birinci seçenekten daha mantıklı gözükmektedir. İlk seçeneği, çok düz hesap ile, şu şekilde değerlendirebiliriz: 24 Mayıs 2018 tarihinde piyasada oluşan fiyattan, aynı borçlanma aracı, yatırımcılarına %14 dolar bazlı getiri sağlamaktadır. Faizlerin yükseldiği bir ortamda 2020 yılına gelindiğinde %14 veya üstü bir faiz oranı ile Yaşar Holding'in borçlanması sizce sürdürülebilir mi? Bu yüzden Holding, en en azından, borçlanması gereken miktarı azaltmak için iştirak veya maddi duran varlık satması gerekmektedir.

İkinci seçenek ile alakalı ilginç konu ise halka açık olan tüm Yaşar Holding iştiraklerinin yakın zamanda şirket merkezlerinin yerlerini değiştirmeleridir. Bu durum bende açıkçası duran varlık satışlarının gündemde olduğu hissiyatı yarattığıdır. Böyle bir işlem gerçekleşirse, yatırımcılar açısından ilginç fırsatlar çıkabilir. Ancak tüm halka açık firmaların maddi duran varlıklarını güncel değerleri ile bilançolarına yansıttığını da eklemek durumundayım.

Sonuç olarak, şahsi görüşüm, Yaşar Holding'in mevcut durumu düzeltmek için 2020 Mayıs ayına kadar bir veya daha fazla duran varlık veya iştirak satışı gerçekleştirmesi gerektiğidir. Borsada işlem gören ve temettü dağıtan Pınar Et ve Pınar Süt yatırımcıları için de şirket bilançolarının bozulması sebebiyle temettü seviyesinin daha da yükselmesinin çok olası görmediğimi; ancak bilançolarında bulunan maddi duran varlık satışları ile nakit pozisyonlarını, temettü devamı için, kuvvetlendirebilme olasılığı olduğunu da belirtmek isterim.

Not 1: Pınar Et'in 2018 1. çeyrek finansal raporundaki anormallik ve 2016-2017 yılları arasındaki şüpheli muhasebe oyunu için tıklayın.

Not 2: Önceki yazımda ve sonraki yazılarımda da bir firmanın sağlığını değerlendirirken operasyonel nakit durumuna odaklandığımı göreceksiniz. FAVÖK (EBITDA) veya operasyonel kar rakamlarının önemli olmadığını iddia etmiyorum; ancak FAVÖK rakamının amortisman kısmı (hiç yeni yatırım olmayacak mı?), operasyonel kar rakamının ise varsayımlar veya sahte satış rakamları yoluyla değiştirilebilir olması sebebi ile şüpheci yaklaşmaktayım. Özetle istediğiniz kadar satış rakamı yaratabilirsiniz ama nakit yaratamazsınız.

Yaşar Holding Bilanço: www.investyh.com/doc/YH-IFRS-31.12.2107-Report.pdf

Borcu ödedi peki bir iştirak satışı olur mu ve hangi istirak daha yakın satima

YanıtlaSil