Zorlu Holding ve İştirakleri Üzerine Düşünceler - Vestel Beyaz Eşya

Zorlu Holding ile alakalı yazı dizimin ilk ayağını Holding'in halka açık firmaları arasında en alt kademeyi oluşturan Vestel Beyaz Eşya'dan başlayacağım. Sırasıyla incelenecek firmalar aşağıda sunulmuştur:

1. Yazı: Vestel Beyaz Eşya

2. Yazı: Vestel Elektronik

3. Yazı: Zorlu Enerji

4. Yazı: Zorlu Holding

En alt kademeden yukarıya doğru gidildiğinde iştirakler ve Holding arasındaki ilişkili taraf işlemlerini ve Holding'in sıkıntılı olduğunu düşündüğüm durumu ile alakalı neler yapılabileceğini daha iyi analiz edebiliriz. Vestel Elektronik firmasını ayrı bir yazıda analiz edeceğimi belirtsem de Vestel Beyaz Eşya ile olan iç içe yapısı sebebiyle bu yazıda da belli yerlerde Vestel Elektronik firma verilerinden faydalanılacaktır.

Analize Vestel Beyaz Eşya'nın Arçelik ile karşılaştırılması önünde engel oluşturan, Vestel Elektronik ve firma arasındaki iş yapış şeklinden bahsetmemiz gerekmektedir. Vestel Beyaz Eşya, adından da anlaşıldığı üzere Vestel'in beyaz eşya ürünlerinin yalnızca üretim kısmı ile ilgilenmekte, dağıtım veya garanti-montaj karşılıkları gibi giderler ile hiçbir şekilde ilgilenmemektedir. Üretimden sonrası için yapılanlar Vestel Elektronik iştiraki Vestel Ticaret firması tarafından yapılmaktadır. Arçelik ise tüm süreci kendi çatısı altında yapmaktadır. Anlamamız gereken Arçelik firmasının yalnızca beyaz eşya satışlarından elde edilen performans verilerine ulaşsak dahi Vestel Beyaz Eşya verileri ile karşılaştırılması bahsi geçen giderlerin Vestel Beyaz Eşya'nın sunduğu gelir-gider veya bilanço tablolarında olmamasından dolayı yanıltıcı olacaktır.

Firmanın pazarlama giderlerini üstlenmemesi satış geliri ve kardan feragat ile sonuçlanmaktadır.

Firma satışlarının Vestel Ticaret üzerinden yapılıyor olması sebebiyle ticari alacakların %100'e yakını Vestel Ticaret firmasındandır. Satışların tahsilatlarda bir aksama olması söz konusu olur ise Vestel Ticaret firmasının sıkıntısı Vestel Beyaz Eşya'ya ikinci dereceden yansıyacaktır. Firma bu ihtimali düşük görüyor ki, Vestel Ticaret firmasından olan alacaklarına hiç şüpheli alacak karşılığı ayırmıyor.

Burada Vestel Elektronik firması finansal tablolarında ticari alacaklar için ayrılan şüpheli alacak seyrinin takip edilmesinde fayda var. Sebebi Vestel Elektronik firmasının da ürünlerinin Vestel Ticaret tarafından taşınması ve Vestel Ticaret ticari alacaklarının Vestel Elektronik finansal tablosunda konsolide edilmesindendir.

Bahsi geçen üç firmanın birbiriyle olan bağının takip edilmesi özellikle Vestel Beyaz Eşya firması için çok önemlidir. Bu yalnızca Vestel Ticaret firmasının taşıma ve belli giderleri üstlenmesi sebebi ile değildir. Üç firmanın birbirlerine olan ticari olmayan ilişkili alacak-borç ve borçlara kefalet verme durumu mevcuttur. Örneğin Vestel Beyaz Eşya firmasının 2018 3. çeyrek finansal tablosuna göre aldığı ve verdiği kefalet miktarları:

Yıllar itibariyle alınan ve verilen bilanço dışı taahhütlerin seyrine bakıldığında Vestel Beyaz Eşya'nın nette verdiği taahhütler geçmiş yıllara göre azaldıysa da takip edilmesi gerekilen bir veridir.

Vestel Elektronik firmasının konsolide eden firma olması sebebiyle Vestel Ticaret firmasından ilişkili taraftan ticari olmayan bir alacağı veya borcu olup olmadığını bilemesek de Vestel Beyaz Eşya'nın Vestel Elektronik'ten üçüncü çeyrek sonu verilerine göre 731,73 Milyon TL (%39 faiz) alacağı, Vestel Elektronik'e ise 150 Milyon TL karşılığı Euro borcu (Euribor + 3,2%) mevcuttur.

Tüm bunlardan çıkarılması gerekilen sonuç Vestel Beyaz Eşya'nın riski değerlendirilirken yanlızca bizlere sunulan firma finansal tablo verilerine odaklanılmaması olmalıdır. Üç firma birbirine göbekten bağlıdır. Vestel Ticaret ve Vestel Elektronik firmalarının yaşayabileceği artan riskleri Vestel Beyaz Eşya da hissedecektir.

Operasyonel Performans:

İlk olarak sizlere 2017 faaliyet raporunda firmanın bizlere sunduğu performans verilerini sunmak istedim. Lütfen başlangıç yılına dikkat ettikten sonra benim sizlerle paylaşacağım verilere bakınız.

Not: Yatırılan net para ile firmanın herhangi bir finansal borç kullanmama durumunda firmaya bağlaması gerekli özkaynak miktarı kastedilmektedir. Vergi öncesi esas faaliyet kar rakamında, kazanılan veya kaybedilen kur farkı gelir/gider tutarlarını firmanın herhangi bir çabası olmadan ve her sene aynı yön ve oranda hareket etmeyeceği sebebiyle yok saymama rağmen 2018 verisine dikkat edilmelidir.

Not: Yatırılan net para ile firmanın herhangi bir finansal borç kullanmama durumunda firmaya bağlaması gerekli özkaynak miktarı kastedilmektedir. Vergi öncesi esas faaliyet kar rakamında, kazanılan veya kaybedilen kur farkı gelir/gider tutarlarını firmanın herhangi bir çabası olmadan ve her sene aynı yön ve oranda hareket etmeyeceği sebebiyle yok saymama rağmen 2018 verisine dikkat edilmelidir.

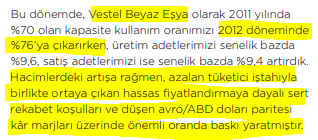

Beş yıllık geçmiş veri seti bir firmayı anlamak için yeterli değildir. Ki 2012 yılı verilerini özellikle işaretledim. 2012 yılının neden operasyonel zararla kapatıldığının nedenlerinin iyi araştırılması gerekmektedir. Firmanın kapasite kullanımı, satış adetleri ve ihracat gelirleri Euro ve Dolar cinsinden artmış olduğu bir yılda operasyonel zarar açıklaması önemli bir veridir. Bir daha olmaz çünkü TL değer kaybetti dememenizi tavsiye ederim.

2012 ve 2013 yılı performansları ile alakalı üst yönetimin yapmış olduğu özetten anlaşılacağı üzere firma açısından birkaç önemli veri mevcuttur. Bunlar: Avrupa ekonomisi , Euro/Dolar seviyesi, hammadde maliyetleri gelişimi ve TL'nin seyridir.

2012 ve 2013 yılı performansları ile alakalı üst yönetimin yapmış olduğu özetten anlaşılacağı üzere firma açısından birkaç önemli veri mevcuttur. Bunlar: Avrupa ekonomisi , Euro/Dolar seviyesi, hammadde maliyetleri gelişimi ve TL'nin seyridir.

2016-17 yılları arasında şeçili beyaz eşya ürünleri verilerine baktığımızda adet olarak en çok satış yapılan buzdolabı ve çamaşır makinesi talebinin yatay-negatif olduğu anlaşılmaktadır. Vestel Beyaz Eşya'yı en çok ilgilendiren konu yeni 750,000'er adetlik çamaşır ve kurutma makinesi ve bulaşık makinesi kapasite artışı yatırımları geleceği için (900,000 adetten 1,350,000'e) Avrupa pazarındaki talep gelişmeleridir. Satılan ürünlerin %70-80 arasında ihracat yapan Vestel Beyaz Eşya için Avrupa'da başarılı olmak çok önemlidir. İç pazarın talep konusunda yakın dönemde desteklememesi durumunda örneğin 750,000 adetlik kurutma makinesi yatırımı 5,4 Milyon adetlik Avrupa talep havuzu için iddialı bir yatırımdır. İşin Türkiye tarafı için Vakıf Yatırım'ın sektör raporunu okumanızı şiddetle öneririm.

Ufak da olsa hacimsel büyüme gerçekleşecekse de Dolar bazlı fiyatların gerileme beklentisi akıllarda tutulmalıdır. Sektör kolay bir iş kolu değildir ve gelecekte firmaların kendilerini Ar-Ge'ye yapacakları yatırımlar ile ayrıştırması beklenmektedir.

1. Yazı: Vestel Beyaz Eşya

2. Yazı: Vestel Elektronik

3. Yazı: Zorlu Enerji

4. Yazı: Zorlu Holding

En alt kademeden yukarıya doğru gidildiğinde iştirakler ve Holding arasındaki ilişkili taraf işlemlerini ve Holding'in sıkıntılı olduğunu düşündüğüm durumu ile alakalı neler yapılabileceğini daha iyi analiz edebiliriz. Vestel Elektronik firmasını ayrı bir yazıda analiz edeceğimi belirtsem de Vestel Beyaz Eşya ile olan iç içe yapısı sebebiyle bu yazıda da belli yerlerde Vestel Elektronik firma verilerinden faydalanılacaktır.

Analize Vestel Beyaz Eşya'nın Arçelik ile karşılaştırılması önünde engel oluşturan, Vestel Elektronik ve firma arasındaki iş yapış şeklinden bahsetmemiz gerekmektedir. Vestel Beyaz Eşya, adından da anlaşıldığı üzere Vestel'in beyaz eşya ürünlerinin yalnızca üretim kısmı ile ilgilenmekte, dağıtım veya garanti-montaj karşılıkları gibi giderler ile hiçbir şekilde ilgilenmemektedir. Üretimden sonrası için yapılanlar Vestel Elektronik iştiraki Vestel Ticaret firması tarafından yapılmaktadır. Arçelik ise tüm süreci kendi çatısı altında yapmaktadır. Anlamamız gereken Arçelik firmasının yalnızca beyaz eşya satışlarından elde edilen performans verilerine ulaşsak dahi Vestel Beyaz Eşya verileri ile karşılaştırılması bahsi geçen giderlerin Vestel Beyaz Eşya'nın sunduğu gelir-gider veya bilanço tablolarında olmamasından dolayı yanıltıcı olacaktır.

|

| ARCLK |

|

| VESBE |

|

| VESTL |

|

| VESBE |

Firma satışlarının Vestel Ticaret üzerinden yapılıyor olması sebebiyle ticari alacakların %100'e yakını Vestel Ticaret firmasındandır. Satışların tahsilatlarda bir aksama olması söz konusu olur ise Vestel Ticaret firmasının sıkıntısı Vestel Beyaz Eşya'ya ikinci dereceden yansıyacaktır. Firma bu ihtimali düşük görüyor ki, Vestel Ticaret firmasından olan alacaklarına hiç şüpheli alacak karşılığı ayırmıyor.

|

| VESBE |

|

| VESTL |

Yıllar itibariyle alınan ve verilen bilanço dışı taahhütlerin seyrine bakıldığında Vestel Beyaz Eşya'nın nette verdiği taahhütler geçmiş yıllara göre azaldıysa da takip edilmesi gerekilen bir veridir.

Vestel Elektronik firmasının konsolide eden firma olması sebebiyle Vestel Ticaret firmasından ilişkili taraftan ticari olmayan bir alacağı veya borcu olup olmadığını bilemesek de Vestel Beyaz Eşya'nın Vestel Elektronik'ten üçüncü çeyrek sonu verilerine göre 731,73 Milyon TL (%39 faiz) alacağı, Vestel Elektronik'e ise 150 Milyon TL karşılığı Euro borcu (Euribor + 3,2%) mevcuttur.

Tüm bunlardan çıkarılması gerekilen sonuç Vestel Beyaz Eşya'nın riski değerlendirilirken yanlızca bizlere sunulan firma finansal tablo verilerine odaklanılmaması olmalıdır. Üç firma birbirine göbekten bağlıdır. Vestel Ticaret ve Vestel Elektronik firmalarının yaşayabileceği artan riskleri Vestel Beyaz Eşya da hissedecektir.

Operasyonel Performans:

İlk olarak sizlere 2017 faaliyet raporunda firmanın bizlere sunduğu performans verilerini sunmak istedim. Lütfen başlangıç yılına dikkat ettikten sonra benim sizlerle paylaşacağım verilere bakınız.

- Avrupa Ekonomisi ve Beyaz Eşya Pazarı: Ekonomide yavaşlama veya talep küçülmesinde Vestel Beyaz Eşya kötü etkilenecektir. Belli başlı verileri sizlerle paylaşmam daha faydalı olacaktır.

Çin'den sonra en büyük pazar Avrupa kıtasıdır.

|

| Kurutma: 10 evden 4'ünde, Çamaşır: 10 evden 9'unda, Bulaşık: 10 evden 5'inde bulunmaktadır. Bir alan mevcuttur. |

2016-17 yılları arasında şeçili beyaz eşya ürünleri verilerine baktığımızda adet olarak en çok satış yapılan buzdolabı ve çamaşır makinesi talebinin yatay-negatif olduğu anlaşılmaktadır. Vestel Beyaz Eşya'yı en çok ilgilendiren konu yeni 750,000'er adetlik çamaşır ve kurutma makinesi ve bulaşık makinesi kapasite artışı yatırımları geleceği için (900,000 adetten 1,350,000'e) Avrupa pazarındaki talep gelişmeleridir. Satılan ürünlerin %70-80 arasında ihracat yapan Vestel Beyaz Eşya için Avrupa'da başarılı olmak çok önemlidir. İç pazarın talep konusunda yakın dönemde desteklememesi durumunda örneğin 750,000 adetlik kurutma makinesi yatırımı 5,4 Milyon adetlik Avrupa talep havuzu için iddialı bir yatırımdır. İşin Türkiye tarafı için Vakıf Yatırım'ın sektör raporunu okumanızı şiddetle öneririm.

Çamaşır makinesi özelinde beklentiler aşağıdadır:

Ufak da olsa hacimsel büyüme gerçekleşecekse de Dolar bazlı fiyatların gerileme beklentisi akıllarda tutulmalıdır. Sektör kolay bir iş kolu değildir ve gelecekte firmaların kendilerini Ar-Ge'ye yapacakları yatırımlar ile ayrıştırması beklenmektedir.

Genel hatları ile rakipler yukarıda belirtilmiştir. Sektör çok rekabetçidir ve 2012 yılında olduğu gibi talep tarafında yaşanabilecek bir yavaşlamada pazar payı koruma ve kapma için savaş kızışmalı olması beklenmelidir. Ki Whirlpool ve Electrolux firmalarının 2018 3. çeyrek sunumlarında yaptıkları açıklamalarda önümüzdeki yıl zorlu bir ortamın olacağı anlaşılmaktadır.

- Euro/Dolar seviyesi ve Hammadde Maliyetleri Gelişimi:

Sektörün şeçili ürünlerinde kullanılan hammadde yüzdelerini aşağıda bulabilirsiniz.

Arzu edenler kendi endeksini oluşturabilir; ancak en ciddi hammaddeler çelik ve plastik türevleridir. Arçelik'in her sunumunda paylaştığı hammadde maliyet endeksi:

Yukarıda sunulan hammaddelerin Dolar bazlı fiyatlanması ve Vestel Beyaz Eşya'nın Avrupa ağırlıklı satışları olması sebebiyle Euro/Dolar riskine maruz kalmaktadır. Yazının ilerleyen kısmında bu riske karşılık koruma pozisyonu ile alakalı düşüncelerimi aktaracağım; ancak hiç koruma pozisyonu alınmadığı durumda Euro'nun Dolar'a karşı değer kaybetmesi firma marjlarını olumsuz etkilemesi beklenmelidir.

- TL'nin yabancı para birimlerine karşı seyri:

Firmanın üretim maliyetlerinin %80-90'ını üretim sürecinde kullanılan hammedeler oluşturmaktadır. Geriye kalan %10-20'lik kısım için firmanın TL'nin değer kaybından pozitif etkilenmesi, son dönemlerde özellikle, söz konusudur. Burada devreye işçilik maliyetleri girmektedir.

TL'de yaşanan son değer kaybı ile birlikte Euro cinsinden brüt asgari maaş yaklaşık 335 Euro etmektedir. Sıralamada Bulgaristan'dan sonra en ucuz işçilik Türkiye'dedir. Yeni yıl ile beraber artması gereken ve beklenen asgari maaş da sektör ve ülke rekabetçiliği açısından takip edilmelidir. Son yıllarda uluslararası firmalar Türkiye'nin yanı sıra Romanya ve Polonya ülkelerine yatırımlar yapmaktadır.

İşçilik ile beraber taşımacılık maliyetlerinin yüksekliği sebebiyle bölgesel üst olmak önemlidir. Çin'de üretilen bir beyaz eşyanın İngiltere veya Almanya'ya taşınması Türkiye'den taşınmasına göre %80-100 daha pahalıdır (2015 verilerine göre).

Bu sebeple Arçelik Orta Asya pazarı için aynı bölgede fabrika açmakta veya firma satın almaları gerçekleştirmektedir. Vestel Beyaz Eşya da Daewoo firmasına bu sebeple teklif vermiştir.

Not: Vestel Beyaz Eşya'nın geleceği ile alakalı yukarıda bahsedilen Çin'e göre lojistik maliyet, Avrupa ülkelerine göre de işçilik maliyet avantajından dolayı Uzak Doğu veya Amerika merkezli bir firma tarafından satın alınabilme ihtimalini (kişisel bir düşüncedir, duyum değil) Zorlu Holding yazımız için aklımızda tutmalıyız.

Operasyonel performans bölümünün başında sunulan tabloyu yeniden paylaşarak firmanın finansal verilerini incelemeye devam edebiliriz.

İşçilik ile beraber taşımacılık maliyetlerinin yüksekliği sebebiyle bölgesel üst olmak önemlidir. Çin'de üretilen bir beyaz eşyanın İngiltere veya Almanya'ya taşınması Türkiye'den taşınmasına göre %80-100 daha pahalıdır (2015 verilerine göre).

Bu sebeple Arçelik Orta Asya pazarı için aynı bölgede fabrika açmakta veya firma satın almaları gerçekleştirmektedir. Vestel Beyaz Eşya da Daewoo firmasına bu sebeple teklif vermiştir.

Not: Vestel Beyaz Eşya'nın geleceği ile alakalı yukarıda bahsedilen Çin'e göre lojistik maliyet, Avrupa ülkelerine göre de işçilik maliyet avantajından dolayı Uzak Doğu veya Amerika merkezli bir firma tarafından satın alınabilme ihtimalini (kişisel bir düşüncedir, duyum değil) Zorlu Holding yazımız için aklımızda tutmalıyız.

Operasyonel performans bölümünün başında sunulan tabloyu yeniden paylaşarak firmanın finansal verilerini incelemeye devam edebiliriz.

2012 yılında günümüze firmanın performansı satış hacminde yaşanan kesintisiz büyüme, ihracat artışı, TL'nin değer kaybı ve hammadde girdilerinde yaşanan fiyat gelişmelerine paralel oldukça iyileşmiştir. Asıl değerli olan, ancak sürdürülebilir olmadığını düşündüğüm, firmanın yükselen operasyonel performansını, firmaya elde edilen sonuçlardan çok daha az net kaynak aktararak yapmış olmasıdır. 2012 yılından 2017 yılı sonuna kadar olan kısımda net yatırılan para 240 Milyon TL artarken aynı dönem için kur farkı geliri de dahil yaklaşık 500 Milyon TL operasyonel kar artışı gerçekleştirilmiştir. Bunu yatırılan paraya oranla kazanılan yüzdesel performanstan da çok net görebiliyoruz.

Net yatırılan paranın firma avantajına seyretmesinin bir kaç sebebi olduğunu düşünüyorum. Birincisi belli dönemlerde Vestel Ticaret'in daha hızlı ödeme yapmasıdır. Örneğin 2017 yılında yeni yatırımların başlaması ile artan yatırıma karşılık ticari alacakların vadesinde yaşanan düşüşe ve elde edilen operasyonel kar performansına karşılık elde edilen nakitten bunu anlayabiliriz. İkincisi firmanın nakit döngüsünde yaşanan iyileşme ve ticari borç vadesinde yaşanan yükseliştir. 2012 yılında 85 gün olan döngünün 2017 yıl sonunda 18'e düşmesinin nedenleri ve sürdürülebilirliği araştırılmalıdır. Özellikle faizlerin arttığı bu dönemlerde. Üçüncü olarak ise firmanın 2016 yılına kadar amortismana ayırdığı miktara yakın yeni duran varlık yatırımları yaparak nette yatırılan parayı çok değiştirmemesidir.

Genelde yatırımların sürdüğü dönemlerde firmalar ticari borç vadelerini uzatmayı ve alacakların vadesini kısaltmayı tercih etseler de sonraki yıllar bir anda nakit performanslarında kötüleşme olabilmektedir.

Örneğin Arçelik'in 2016 yılında yapmış olduğu satın almalar ve yatırımlarını finanse etmek için alacak ve stoklara ayırdığı parayı azaltıp, ticari ortaklarına daha çok borçlanması sonrası 2017 yılı operasyonel nakit performansında yaşanan ciddi düşüş dikkat edilmesi gerekilen bir veridir. Bunun benzeri bir durum Vestel Beyaz Eşya'da da olma olasılığı bence yüksektir. Eğer olursa gelecek yıl firmanın verebileceği temettü azalabilir veya benzer oranda temettüyü verebilmek için finansal borçları artabilir.

Not: Vestel Beyaz Eşya'nın 2019 yılında geçmiş yıllardan çok daha iyi bir temettü vereceğini düşünüyorum. Vestel Elektronik firmasının gelecek temettüye çok ihtiyacı var. Dikkat edilmesi gerekilen nokta, firmanın kuvvetini zedelemeden verilebilecek sürdürülebilir temettü miktarını bulmaktır.

Dikkatinizi çekmek istediğim bir diğer husus da özellikle 2018 3. çeyreğinde zirveye ulaşan brüt kar marjıdır. 2018 3 çeyrek sonuçlarına kadar marjların yönü konusunda aynı yönde hareket eden Vestel Beyaz Eşya ve Arçelik arasında neden 2018 ilk üç çeyrekte ciddi bir ayrışma meydana gelmiştir? Evet, Vestel Beyaz Eşya satışlarının %10 daha fazlasını Arçelik'e göre ihracat yolu ile satmaktadır; ancak ciddi bir ayrışma söz konusudur.

2018 yılında yaşanan Euro'nun Dolar'a karşı değer kaybetmesi ve son dönemde yaşanan düşüş öncesi geçmiş yıla göre yüksek seyreden demir fiyatlarının olduğu bir ortamda yalnızca TL'nin değer kaybı ile ciddi brüt kar marjı artışını açıklayamayız. TL'nin değer kaybı aynı şekilde Arçelik'i de olumlu etkilemektedir. Bu noktada işin içine Vestel Beyaz Eşya'nın yoğun bir şekilde kullandığı türev araçları ve koruma pozisyonları devreye girmektedir.

2018 yılında yaşanan Euro'nun Dolar'a karşı değer kaybetmesi ve son dönemde yaşanan düşüş öncesi geçmiş yıla göre yüksek seyreden demir fiyatlarının olduğu bir ortamda yalnızca TL'nin değer kaybı ile ciddi brüt kar marjı artışını açıklayamayız. TL'nin değer kaybı aynı şekilde Arçelik'i de olumlu etkilemektedir. Bu noktada işin içine Vestel Beyaz Eşya'nın yoğun bir şekilde kullandığı türev araçları ve koruma pozisyonları devreye girmektedir.

Firmanın yoğun türev pozisyonları vardır. Örneğin 2017 yıl sonu oluşan türev pozisyonları:

2017 yılında firma yapmış olduğu koruma pozisyonları ile Euro açık pozisyonunu arttırmış, Dolar pozisyonu için ise artıya geçmiştir. Bir nevi Euro'nun Dolar'a karşı değer kaybetmesinden fayda sağlamak amaçlanmıştır.

Genelde firmalar türev pozisyonlarından elde ettikleri gelir giderleri finansal tablolarda iki yerde sunduklarını sanırdım. Birincisi gelir-gider tablosunun finansal gelir-gider kısmında ve ikinci olarak diğer kapsamlı gelir tablosunda.

Benim merak ettiğim konu, brüt kar hesaplaması yapılırken türev pozisyon karları yolu ile satışların maliyetinin düşürülebilir olup olmadığıdır. Örneğin firma 2 ay sonra 100 Milyon Dolar değerinde çelik alması gerekmekte ve firma aynı miktar EURUSD veya USDTRY - EURTRY koruma pozisyonu açmaktadır. Eğer TL'nin veya Euro'nun Dolar'a karşı değer kaybetmelerinin koruma kazançları satışların maliyetini düşürebiliyorsa bu durum firmanın Arçelik'e göre brüt kar marjındaki zıplamayı açıklamaya yardımcı olabilir. Bu sebeple firmanın önümüzdeki dönem finansal sonuçları açıklayıcı olacaktır. Çünkü eski pozisyonlar azami bir yıllıktı.

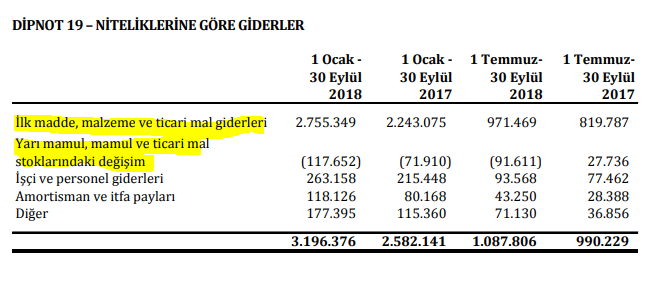

Son olarak Vestel Beyaz Eşya brüt karını stoklardan elde edilen ekstra kazançlarda olumlu etkilemiştir. 3. çeyrek gibi bir dönemi umarım bir daha ülkemiz yaşamaz; ancak stoklar ile ilgili aşağıda sunulan tablo yorumu işinize yaracağını düşünüyorum.

Son olarak Vestel Beyaz Eşya brüt karını stoklardan elde edilen ekstra kazançlarda olumlu etkilemiştir. 3. çeyrek gibi bir dönemi umarım bir daha ülkemiz yaşamaz; ancak stoklar ile ilgili aşağıda sunulan tablo yorumu işinize yaracağını düşünüyorum.

Öncelikle firma ilk giren ilk çıkar stok maliyet yöntemini değil hareketli ağılıklı ortalama stok maliyet yönetimini kullanmaktadır. Bu yöntem ilk giren ilk çıkan stok maliyet yöntemine göre enflasyonist ortamda daha az kar yazılmasına sebebiyet vermesi yüksek ihtimaldir; ancak yine de firmanın düşük maliyetli stokların daha da yüksek fiyatlardan satılmasının karını yazmış olması beklenmelidir.

Sonuç olarak Vestel Beyaz Eşya firması 2012 yılından bugüne oldukça başarılı performans göstermiştir. Vestel Elektronik, Vestel Ticaret ve Vestel Beyaz Eşya üçlüsü arasında en güçlüsü VESBE'dir; ancak üçlü arasındaki sıkı bağ ve borçlara verilen taahhütler unutulmamalıdır. Birinin sıkıntısı zincirleme hepsini etkileyecektir. 2018 yılında elde edilen sonuçlar etkileyici olsa da brüt kar marjının zirve seviyesinden düşüşe geçmesi, şahsi görüşüm, yüksek ihtimaldir. Firmanın yapmış olduğu yeni yatırımları, iç pazardan yeterli talep gelmediği durumda kısa-orta dönem için Avrupa piyasasında zorlu bir rekabet beklemektedir. Bu zorlu ortam için son dönem TL'de yaşanan ciddi değer kaybı ile firma rekabet avantajını yakalamıştır. Maliyet avantajı ve Avrupa kıtasınının Çin'den sonra en büyük pazar olması sebebiyle Zorlu Holding'in kapısı ilk Vestel Beyaz Eşya için çalınırsa şaşırmam.

Not: Değerleme çalışması önümüzdeki dönem sonuçlarından sonra yapmak çok daha sağlıklıdır.

Net yatırılan paranın firma avantajına seyretmesinin bir kaç sebebi olduğunu düşünüyorum. Birincisi belli dönemlerde Vestel Ticaret'in daha hızlı ödeme yapmasıdır. Örneğin 2017 yılında yeni yatırımların başlaması ile artan yatırıma karşılık ticari alacakların vadesinde yaşanan düşüşe ve elde edilen operasyonel kar performansına karşılık elde edilen nakitten bunu anlayabiliriz. İkincisi firmanın nakit döngüsünde yaşanan iyileşme ve ticari borç vadesinde yaşanan yükseliştir. 2012 yılında 85 gün olan döngünün 2017 yıl sonunda 18'e düşmesinin nedenleri ve sürdürülebilirliği araştırılmalıdır. Özellikle faizlerin arttığı bu dönemlerde. Üçüncü olarak ise firmanın 2016 yılına kadar amortismana ayırdığı miktara yakın yeni duran varlık yatırımları yaparak nette yatırılan parayı çok değiştirmemesidir.

Genelde yatırımların sürdüğü dönemlerde firmalar ticari borç vadelerini uzatmayı ve alacakların vadesini kısaltmayı tercih etseler de sonraki yıllar bir anda nakit performanslarında kötüleşme olabilmektedir.

Örneğin Arçelik'in 2016 yılında yapmış olduğu satın almalar ve yatırımlarını finanse etmek için alacak ve stoklara ayırdığı parayı azaltıp, ticari ortaklarına daha çok borçlanması sonrası 2017 yılı operasyonel nakit performansında yaşanan ciddi düşüş dikkat edilmesi gerekilen bir veridir. Bunun benzeri bir durum Vestel Beyaz Eşya'da da olma olasılığı bence yüksektir. Eğer olursa gelecek yıl firmanın verebileceği temettü azalabilir veya benzer oranda temettüyü verebilmek için finansal borçları artabilir.

Not: Vestel Beyaz Eşya'nın 2019 yılında geçmiş yıllardan çok daha iyi bir temettü vereceğini düşünüyorum. Vestel Elektronik firmasının gelecek temettüye çok ihtiyacı var. Dikkat edilmesi gerekilen nokta, firmanın kuvvetini zedelemeden verilebilecek sürdürülebilir temettü miktarını bulmaktır.

Dikkatinizi çekmek istediğim bir diğer husus da özellikle 2018 3. çeyreğinde zirveye ulaşan brüt kar marjıdır. 2018 3 çeyrek sonuçlarına kadar marjların yönü konusunda aynı yönde hareket eden Vestel Beyaz Eşya ve Arçelik arasında neden 2018 ilk üç çeyrekte ciddi bir ayrışma meydana gelmiştir? Evet, Vestel Beyaz Eşya satışlarının %10 daha fazlasını Arçelik'e göre ihracat yolu ile satmaktadır; ancak ciddi bir ayrışma söz konusudur.

Firmanın yoğun türev pozisyonları vardır. Örneğin 2017 yıl sonu oluşan türev pozisyonları:

2017 yılında firma yapmış olduğu koruma pozisyonları ile Euro açık pozisyonunu arttırmış, Dolar pozisyonu için ise artıya geçmiştir. Bir nevi Euro'nun Dolar'a karşı değer kaybetmesinden fayda sağlamak amaçlanmıştır.

Genelde firmalar türev pozisyonlarından elde ettikleri gelir giderleri finansal tablolarda iki yerde sunduklarını sanırdım. Birincisi gelir-gider tablosunun finansal gelir-gider kısmında ve ikinci olarak diğer kapsamlı gelir tablosunda.

Benim merak ettiğim konu, brüt kar hesaplaması yapılırken türev pozisyon karları yolu ile satışların maliyetinin düşürülebilir olup olmadığıdır. Örneğin firma 2 ay sonra 100 Milyon Dolar değerinde çelik alması gerekmekte ve firma aynı miktar EURUSD veya USDTRY - EURTRY koruma pozisyonu açmaktadır. Eğer TL'nin veya Euro'nun Dolar'a karşı değer kaybetmelerinin koruma kazançları satışların maliyetini düşürebiliyorsa bu durum firmanın Arçelik'e göre brüt kar marjındaki zıplamayı açıklamaya yardımcı olabilir. Bu sebeple firmanın önümüzdeki dönem finansal sonuçları açıklayıcı olacaktır. Çünkü eski pozisyonlar azami bir yıllıktı.

Öncelikle firma ilk giren ilk çıkar stok maliyet yöntemini değil hareketli ağılıklı ortalama stok maliyet yönetimini kullanmaktadır. Bu yöntem ilk giren ilk çıkan stok maliyet yöntemine göre enflasyonist ortamda daha az kar yazılmasına sebebiyet vermesi yüksek ihtimaldir; ancak yine de firmanın düşük maliyetli stokların daha da yüksek fiyatlardan satılmasının karını yazmış olması beklenmelidir.

Burada dikkat etmemiz gereken durum örneğin 1 Temmuz ve 30 Eylül ayları arasında stokların üretimine harcanan 971.5 Milyon TL'lik miktarın 91 Milyon TL'si henüz satışı yapılmayan ve stoklara kaydedilen ürünlerden oluşuyor olmasıdır. Bu ne demek oluyor? Firma önceki daha ucuz ortalama maliyetli stokları bitirdikçe ve yerine daha maliyeti yüksek olanları stoklara kaydettikçe TL'nin değer kaybetmediği bir ortamda önümüzdeki çeyreklerde brüt karı azalması yüksek ihtimaldir (bulaşık makinesi fiyatlarında artış değil düşüş beklentisini unutmayın). 2017 yılı aynı döneminde ise firma harcanandan daha fazlasını satarak stok eritmesi yapmıştır.

Not: Yukarıda bahsedilen 91 Milyon TL'lik artış iki tarih arası yarı mamul ve mamul değişimidir. Firma ayrıca 184 Milyon TL ilk madde ve malzeme alımı yapmıştır.

Sonuç olarak Vestel Beyaz Eşya firması 2012 yılından bugüne oldukça başarılı performans göstermiştir. Vestel Elektronik, Vestel Ticaret ve Vestel Beyaz Eşya üçlüsü arasında en güçlüsü VESBE'dir; ancak üçlü arasındaki sıkı bağ ve borçlara verilen taahhütler unutulmamalıdır. Birinin sıkıntısı zincirleme hepsini etkileyecektir. 2018 yılında elde edilen sonuçlar etkileyici olsa da brüt kar marjının zirve seviyesinden düşüşe geçmesi, şahsi görüşüm, yüksek ihtimaldir. Firmanın yapmış olduğu yeni yatırımları, iç pazardan yeterli talep gelmediği durumda kısa-orta dönem için Avrupa piyasasında zorlu bir rekabet beklemektedir. Bu zorlu ortam için son dönem TL'de yaşanan ciddi değer kaybı ile firma rekabet avantajını yakalamıştır. Maliyet avantajı ve Avrupa kıtasınının Çin'den sonra en büyük pazar olması sebebiyle Zorlu Holding'in kapısı ilk Vestel Beyaz Eşya için çalınırsa şaşırmam.

Not: Değerleme çalışması önümüzdeki dönem sonuçlarından sonra yapmak çok daha sağlıklıdır.

Çiğli Arçelik servisi blogunuzu beğenerek takip ediyoruz.

YanıtlaSilBuca Arçelik servisi blogunuzu beğenerek takip ediyoruz.