İş GYO ve Timur Gayrimenkul (NEF) Firma Finansal Gelişmeleri Üzerine

Bugünkü analizimde sizler ile İş GYO 3. çeyrek, NEF için ise 2. çeyrek finansal sonuçları üzerinden düşüncelerimi paylaşacağım. Her iki firma Topkapı İnİstanbul projesi sebebiyle birbirleri ile bağlantılıdır.

Önceliğimizi İş GYO firması 3. çeyrek sonuçlarına verirsek karşımıza

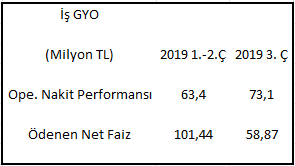

Üçüncü çeyrek oluşan operasyonel nakit performansı ilk iki çeyreğe göre iyileşmiştir. Tek çeyreğe bakarak işlerin düzeldiği sonucunu çıkarmak yanlış olacaktır. Sebebi firmanın üçüncü çeyrek gelir kaydettiği yaklaşık 63 Milyon TL brüt kira ve üst kullanım geliri üzeri operasyonel nakit performansını her dönem beklememeliyiz; ancak ödenen net faize göre oluşan performans en en azından pozitife geçmiştir; ancak firmanın artan oranda başvurduğu bir yıldan kısa borçlanma araçlarını nakit akım tablosunda hangi kalem altında kaydettiği önemli bir veridir.

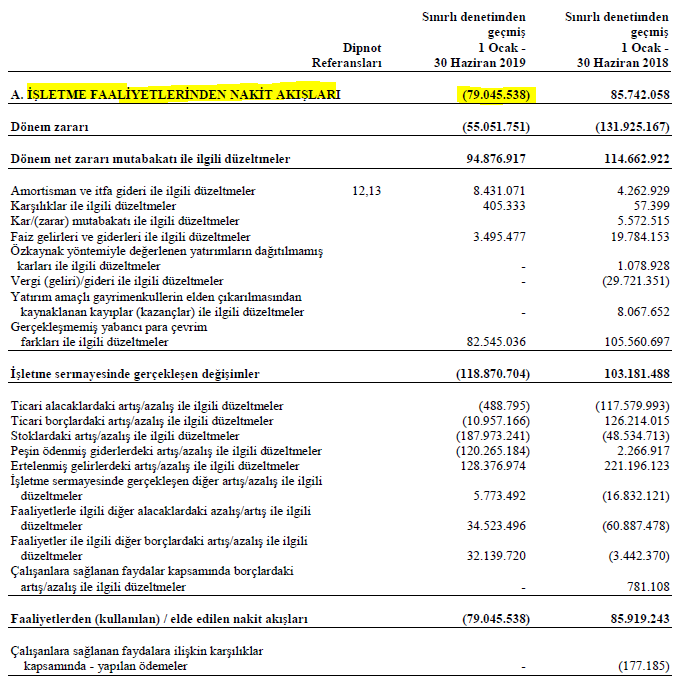

Aşağıda sunulan bir yıldan kısa vadeli borçlanma aracı ihraç fiyatı ile vade sonu ödenen tutar arasında çıkan yaklaşık 4,7 Milyon TL yukarıda hangi işaretli veri altında sunulmaktadır? Eğer borç ödemelerine ilişkin nakit çıkışları içerisinde gösteriliyorsa, ödenen faiz miktarı düşük gösterilebilme şansına kavuşur.

Yine de önümüzdeki çeyrek firmanın ödemesi muhtemel faiz miktarı, faiz oranlarında devam eden düşüşten ötürü azalması beklenmelidir.

Yine de önümüzdeki çeyrek firmanın ödemesi muhtemel faiz miktarı, faiz oranlarında devam eden düşüşten ötürü azalması beklenmelidir.

Firmanın elinde bulunan yap-sat konut-ticari stoklarına yönelik durum ise iç açıcı olmamaya devam etmektedir. 3. çeyrek Kartal Manzara Adalar (kalan adet 369) projesinde yalnızca üç adet ünite satışı gerçekleştirilebilirken, Ege Perla (kalan adet 71) projesinde ise ünite satışı yapılamamıştır.

İş GYO'nun NEF ile beraber gerçekleştirdiği Topkapı İnİstanbul projesinde ise teslimatlar ya da gelir kaydetme işlemleri devam etmektedir. Üçüncü çeyrek sonu sunulan verilere göre firmaların elinde 662 adet ünite, büyük çoğunluğu teslim edilmek üzere beklemektedir.

Bu noktada firmanın 4. çeyrek sonuçlarına yaklaşım açısından şimdiden bir uyarı yapmam gerekmektedir.

İş GYO tarafından 25 Ekim 2019 tarihli KAP açıklamasında İnİstanbul projesinde satışların, kalan 29 adet ünite dışında, tamamlandığı belirtilmiştir. Üçüncü çeyrek sonunda kalan 662 adet ünitenin, 29 adet dışında kalanı dördüncü çeyrek teslim edilecek mi, bilemiyorum. Teslim edilirse dördüncü çeyrek gelir-gider tablosunda gelir kalemi artacaktır; ancak çok önemli olmayacağı kanısındayım.

Sebebi teslim edilmesi ile gelir kaydedilecek olan Topkapı İnİstanbul üniteleri için İş GYO ve NEF firmaları yüklü miktarda sipariş avansı proje devam ederken almıştır. Yaklaşık 139 Milyon TL biten ve yapımı devam eden stoklar için 183 Milyon TL sipariş avansı alınmıştır. Tam sayıyı tabii ki bilemeyiz; ancak projeden her iki firmanın da çok fazla marjinal nakit elde edemeyeceğini söyleyebiliriz.

Sebebi teslim edilmesi ile gelir kaydedilecek olan Topkapı İnİstanbul üniteleri için İş GYO ve NEF firmaları yüklü miktarda sipariş avansı proje devam ederken almıştır. Yaklaşık 139 Milyon TL biten ve yapımı devam eden stoklar için 183 Milyon TL sipariş avansı alınmıştır. Tam sayıyı tabii ki bilemeyiz; ancak projeden her iki firmanın da çok fazla marjinal nakit elde edemeyeceğini söyleyebiliriz.

Ki 20 adet ünitenin yüklenici firmalara devredilmesi ile projenin çok da nakit içinde yüzmediğini görebiliriz.

Timur Gayrimenkul (NEF) 2. çeyrek sonuçlarına geçmeden önce İş GYO firmasının gelecek bir yıl içerisinde oluşturması muhtemel kira gelirleri üzerine kafa yoralım.

Timur Gayrimenkul (NEF) 2. çeyrek sonuçlarına geçmeden önce İş GYO firmasının gelecek bir yıl içerisinde oluşturması muhtemel kira gelirleri üzerine kafa yoralım.

Firma tarafından bir yıl içerisinde yaklaşık 215 Milyon TL brüt kira geliri elde edileceği belirtilmiştir. Tabii bu rakamı direkt olarak almamamız ve brüt kirayı net kira verisine dönüştürmemiz gerekli. Gelin %15 işletme gideri olarak alıp, 215 Milyon TL beklenen brüt kira gelirini 183 Milyon TL'ye düşürelim.

Firma tarafından bir yıl içerisinde yaklaşık 215 Milyon TL brüt kira geliri elde edileceği belirtilmiştir. Tabii bu rakamı direkt olarak almamamız ve brüt kirayı net kira verisine dönüştürmemiz gerekli. Gelin %15 işletme gideri olarak alıp, 215 Milyon TL beklenen brüt kira gelirini 183 Milyon TL'ye düşürelim.

Bulduğumuz 183 Milyon TL net kira gelirine karşılık firmanın 1,3 Milyar TL net borcu mevcuttur; ancak 6 Ağustos 2019 tarihli firma analizimde yaptığım hesaplamaya benzer bir hesaplama yaptığımda olasılığı düşük olan en iyi senaryoda stoklar için firmanın 350 Milyon TL nakit yarattığını düşünelim. Geriye 950 Milyon TL net borç kalmaktadır. Borçlar için %15 faiz oranı (döviz borçların faiz oranı düşük olsa da kur riski içermektedir) belirlediğimizde 950 Milyon TL borç için 142,5 Milyon TL faiz ödemesi karşımıza çıkmaktadır.

Bu verilerden iki sonuç karşımıza çıkmaktadır.

Timur Gayrimenkul (NEF) firmasına gelecek olursak, 17 Temmuz 2019 tarihli analizimi

'Sonuç olarak kira geliri çok çok az olan NEF firması konut satışlarında yaşanan ciddi yavaşlamanın olumsuz etkileri ile zorlu bir dönemden geçmektedir. 2019 yılı ikinci çeyrek verilerinin açıklanması ile beraber NEF firmasının güncel görünümünü daha iyi analiz edebileceğiz; ancak pek de iç açıcı sonuçlar ile karşılaşacağımızı düşünmüyorum.'

düşüncelerimi sunarak bitirmiştim. Analizimde aynı zamanda NEF firmasının 2018 yılında elde ettiği operasyonel nakit performansını frene basarak sağladığını belirtmiştim.

Ki 2019 yılının ilk iki çeyreğinde NEF firmasının operasyonel nakit akışı performansı eksiye geçmiştir.

Neden nakit akış performansının kötüleşti sorusunun cevabı ise

Neden nakit akış performansının kötüleşti sorusunun cevabı ise

Önceliğimizi İş GYO firması 3. çeyrek sonuçlarına verirsek karşımıza

- İlk iki çeyreğe göre iyileşmiş nakit akış performansı

- Kalan konut-ticari stoklarında satış sıkıntılarının devamı

- Boş olan veya yeni açılan (Ege Perla AVM) taşınmazlarda yeterli olmayan kira performansı

Üçüncü çeyrek oluşan operasyonel nakit performansı ilk iki çeyreğe göre iyileşmiştir. Tek çeyreğe bakarak işlerin düzeldiği sonucunu çıkarmak yanlış olacaktır. Sebebi firmanın üçüncü çeyrek gelir kaydettiği yaklaşık 63 Milyon TL brüt kira ve üst kullanım geliri üzeri operasyonel nakit performansını her dönem beklememeliyiz; ancak ödenen net faize göre oluşan performans en en azından pozitife geçmiştir; ancak firmanın artan oranda başvurduğu bir yıldan kısa borçlanma araçlarını nakit akım tablosunda hangi kalem altında kaydettiği önemli bir veridir.

Aşağıda sunulan bir yıldan kısa vadeli borçlanma aracı ihraç fiyatı ile vade sonu ödenen tutar arasında çıkan yaklaşık 4,7 Milyon TL yukarıda hangi işaretli veri altında sunulmaktadır? Eğer borç ödemelerine ilişkin nakit çıkışları içerisinde gösteriliyorsa, ödenen faiz miktarı düşük gösterilebilme şansına kavuşur.

Firmanın elinde bulunan yap-sat konut-ticari stoklarına yönelik durum ise iç açıcı olmamaya devam etmektedir. 3. çeyrek Kartal Manzara Adalar (kalan adet 369) projesinde yalnızca üç adet ünite satışı gerçekleştirilebilirken, Ege Perla (kalan adet 71) projesinde ise ünite satışı yapılamamıştır.

İş GYO'nun NEF ile beraber gerçekleştirdiği Topkapı İnİstanbul projesinde ise teslimatlar ya da gelir kaydetme işlemleri devam etmektedir. Üçüncü çeyrek sonu sunulan verilere göre firmaların elinde 662 adet ünite, büyük çoğunluğu teslim edilmek üzere beklemektedir.

Bu noktada firmanın 4. çeyrek sonuçlarına yaklaşım açısından şimdiden bir uyarı yapmam gerekmektedir.

İş GYO tarafından 25 Ekim 2019 tarihli KAP açıklamasında İnİstanbul projesinde satışların, kalan 29 adet ünite dışında, tamamlandığı belirtilmiştir. Üçüncü çeyrek sonunda kalan 662 adet ünitenin, 29 adet dışında kalanı dördüncü çeyrek teslim edilecek mi, bilemiyorum. Teslim edilirse dördüncü çeyrek gelir-gider tablosunda gelir kalemi artacaktır; ancak çok önemli olmayacağı kanısındayım.

Ki 20 adet ünitenin yüklenici firmalara devredilmesi ile projenin çok da nakit içinde yüzmediğini görebiliriz.

Bulduğumuz 183 Milyon TL net kira gelirine karşılık firmanın 1,3 Milyar TL net borcu mevcuttur; ancak 6 Ağustos 2019 tarihli firma analizimde yaptığım hesaplamaya benzer bir hesaplama yaptığımda olasılığı düşük olan en iyi senaryoda stoklar için firmanın 350 Milyon TL nakit yarattığını düşünelim. Geriye 950 Milyon TL net borç kalmaktadır. Borçlar için %15 faiz oranı (döviz borçların faiz oranı düşük olsa da kur riski içermektedir) belirlediğimizde 950 Milyon TL borç için 142,5 Milyon TL faiz ödemesi karşımıza çıkmaktadır.

Bu verilerden iki sonuç karşımıza çıkmaktadır.

- Kira geliri elde edilen ve atıl kapasitesi olan (İş Kule 3, Ege Perla AVM gibi) taşınmazların kira getirileri arttırılmalıdır.

- Varlık satılması gerekmektedir (Maslak Ofisi, Kapadokya Otel ve Kartal ticari üniteler gibi).

Timur Gayrimenkul (NEF) firmasına gelecek olursak, 17 Temmuz 2019 tarihli analizimi

'Sonuç olarak kira geliri çok çok az olan NEF firması konut satışlarında yaşanan ciddi yavaşlamanın olumsuz etkileri ile zorlu bir dönemden geçmektedir. 2019 yılı ikinci çeyrek verilerinin açıklanması ile beraber NEF firmasının güncel görünümünü daha iyi analiz edebileceğiz; ancak pek de iç açıcı sonuçlar ile karşılaşacağımızı düşünmüyorum.'

düşüncelerimi sunarak bitirmiştim. Analizimde aynı zamanda NEF firmasının 2018 yılında elde ettiği operasyonel nakit performansını frene basarak sağladığını belirtmiştim.

Ki 2019 yılının ilk iki çeyreğinde NEF firmasının operasyonel nakit akışı performansı eksiye geçmiştir.

- Her sene size uzun vadeli ticari borç verecek birini bulmanız zor.

- Yoğun ön ödemeli satış yaptığınız stoklara yatırımı bir noktaya kadar kesebilir veya yavaşlatabilirsiniz (Büyük çoğunluğu kaydedilen faiz maliyeti de olabilir).

2019 yılının ilk iki çeyreğinde ilave olarak ilişkili kişilerden alacaklarını alınması ve ilave borç alınarak nakit akış desteği sağlanmıştır.

İşin ilginç yanı NEF firması arsa alımı için ön ödemeler yapmaya devam etmektedir. Sözleşme gereği zorunlu bir durum olma ihtimali yüksektir.

Beni NEF için endişelendiren en önemli husus, Topkapı İnİstanbul örneğinde olduğu gibi, firmanın stoklarına yaptığı yatırım miktarının çok üzerinde bugüne kadar satış avansı almış olmasıdır. Firma, çeşitli aşamalarda olan ve 2,1 Milyar TL bugüne kadar harcama yapılan stokları için yaklaşık 2,6 Milyar TL satış avansı almıştır.

Stoklar için ilave ne kadar nakit yaratılabilir, firmanın ayrı ayrı projeleri için alınan avans verilerini paylaşmamasından ötürü bilemiyorum; ancak bu veri dahi NEF için önümüzdeki dönemlerin zor geçeceğinin kanıtıdır. Şapkadan ipotek edilebilir ayni sermaye yeniden çıkar mı, pek sanmıyorum.

Yorumlar

Yorum Gönder