Örnekler ile Nakit Akım Tablosu Önemi Üzerine

1 Eylül günü aşağıda sunulan anketi sosyal medya hesabım üzerinden yaptım.

En çok dikkat edilen finansal tablonun gelir-gider tablosu olacağını düşünüyordum açıkçası. Bu düşüncemin temelini finans piyasalarına yönelik yayın yapan kuruluşların, her sonuç açıklamaları sonrası sanki tek finansal tablo gelir-gider tablosuymuş gibi davranmaları oluşturmaktadır.

Her üç finansal tablo da kendi içlerinde barındırdığı faydalı bilgiler ile çok değerlidir ve birbirleri ile bağlantı şekilde değerlendirilmedir; ancak benim için önem sırası:

1. Nakit Akış Tablosu

2. Bilanço

3. Gelir-Gider Tablosu

Anket için en çok bilançoya önem veriyorum diyenler haksız değildir; ancak günümüz ekonomik sıkıntılarının olduğu dönemlerde firmaların en ama en çok nakit akış tablosuna dikkat edilmesi tavsiye edilir.

Bu sebeple bugün sizler ile bilanço veya gelir-gider tablosuna, nakit akış tablosunu es geçerek, bakılıp kaçırılan değerli bilgilere ve nakit akış tablosunun sunuluş şekline yönelik ne gibi kural değişikliklerinin yapılmasının faydalı olacağına dair fikirlerimi sunacağım.

1. FAVÖK - FAVÖK'te Nakit Nerede? (Aselsan - Aksa Enerji - Zorlu Enerji)

Genelde firmalar finansal sonuçlarını açıkladığında yatırımcıların ilk baktığı yer FAVÖK verisinin geçen yılın aynı dönemine göre ne kadar arttığına odaklanmak oluyor.

Piyasa kapandıktan sonra yapılan sonuç açıklamaları ile beraber FAVÖK'te yaşanan ciddi yükselişlere sevinen yatırımcılar, günler sonra yaşanan düşüşlere şok olup, komplo teorilerine sığınmaktadırlar. Yakın geçmişte, benim gördüğüm, bahsi geçen duruma en iyi örnekler Aselsan ve Aksa Enerji firmalarıdır.

Yalnızca gelir-gider tablosu verisi olan FAVÖK'e odaklandığımızda Aselsan firması iyi bir performans göstermektedir; ancak işin nakit akış tarafına odaklandığımızda, 2018 1. çeyreğinden günümüze nakit performans ciddi olarak açık vermiştir.

Projeler yapılıyor, haklar elde ediliyor; ancak nakit almadığınızda işinizi sürdürmeniz gerekli sermaye artmaktadır.

Bir diğer şahane performans gösteren; ancak nakit performansı tam ters yöne giden, yakın geçmişe kadar, firma ise Aksa Enerji'dir.

2018 yılı, son çeyreğe kadar, Aksa Enerji firması için FAVÖK performansı açısında ciddi iyileşmeye karşı, hak elde edilen gelirlerin tahsilatında yaşanan gecikmeler ve aksamalar ile nakit performansının kötüleşerek geçmiştir.

Aselsan firmasına göre yüklü miktarda yüksek TL faizli finansal borcu da olan Aksa Enerji için nakit tahsilatı ile desteklenmeyen FAVÖK artış miktarının kısa-orta vade için hiçbir faydası yoktur. 2018 yılının dördüncü çeyreği ile beraber ise işler daha olumludur, ki Aksa Enerji firmasının değeri de toparlanmaya başlamıştır.

Aksa Enerji firması gibi yüksek faiz gideri olan bir diğer firma ise Zorlu Enerji'dir.

Zorlu Enerji, artan operasyonel performansının, artan oranda, hatta ilk iki çeyrekte daha fazlasını, net faiz ödemelerine harcamıştır. 2019 yılının ilk iki çeyreğinde operasyonel performanstan sermayedarlara bir şey kalmayıp, Zorlu Enerji'nin bankalara çalıştığını belirtebiliriz.

Zorlu Enerji'nin net faiz ödemeleri hesabının pozitif tarafı olan firmanın aldığı faizlere yönelik ise nakit akım tablosu çok önemli bilgi sunmaktadır.

Zorlu Enerji'nin Zorlu Holding'den 2018 yıl sonu verilerine göre çoğunluğu %9 faiz oranlı (Dolar) yaklaşık 1,6 Milyar TL alacağı bulunmaktadır. Bahsi geçen alacağa karşılık gelir-gider tablosuna baktığımızda faiz gelirleri normal seyrinde kaydedilmiştir.

Ancak nakit akış tablosu tamamen farklı bir tabloyu ortaya çıkardığı anlaşılmaktadır.

Tahsil edilen faiz miktarı yaklaşık 25 Milyon TL'dir. 25 Milyon TL, firmanın elinde bulunan naktin kazanabileceği mevduat faiz miktarı diyebiliriz. Gelir kaydedilen, ancak tahsil edilmeyen miktardan benim anladığım Zorlu Enerji'nin Zorlu Holding'den olan alacaklarının faiz gelirini tahsil etmediği veya edemediğidir.

Tahsil edilen faiz miktarı yaklaşık 25 Milyon TL'dir. 25 Milyon TL, firmanın elinde bulunan naktin kazanabileceği mevduat faiz miktarı diyebiliriz. Gelir kaydedilen, ancak tahsil edilmeyen miktardan benim anladığım Zorlu Enerji'nin Zorlu Holding'den olan alacaklarının faiz gelirini tahsil etmediği veya edemediğidir.

Bu çok önemli ve takip edilmesi gerekli bir bilgidir. Yalnızca gelir-gider tablosuna veya bilançoya odaklanarak bu bilgi maalesef elde edilemez.

2) Bankalar

Yapılandırma haberlerinin ve takipteki alacak oranlarının arttığı bir dönemden geçmekteyiz. Bankalarda oluşan, bahsi geçen sebeplerden ötürü artan riskler sebebiyle son dönemlerde kendimi finansal kuruluşlara yönelik geliştirmeye çalışıyorum.

Araştırmalarım esnasında Yapı Kredi ve Akbank'ın sermaye artışına gitmelerini bana en azından anlamlandırabilecek bir gösterge aradım. Bu amaç için aklıma bankaların gelir kaydettiği faiz gelirleri ile aynı dönem tahsil ettikleri faiz miktarını karşılaştırmak geldi.

Önden belirtmeliyim ki, gelir kaydedilen ve aynı dönem tahsil edilen faiz miktarları birebir aynı olmak durumunda değildir. Örneğin yapılandırma yapılmış, kredinin ilk yılları faiz ödemesi içermiyor veya her geçen gün gelir kaydetmeye karşılık nakit seçili dönem sonuna kadar tahsil edilmemiş olabilir.

Akbank ve Yapı Kredi'nin 2018 yılının ikinci yarısında gelir kaydettiği faiz miktarının sırasıyla yalnızca %72,5 ve %62,8'ini tahsil edebildiğini görmekteyiz. Bu oranlar faciadır ve sermayedarlar tarafından nakit enjekte edilmesi gerekli bir durumdur.

Banka yetkilileri yukarıda sunduğum gerekçeler sebebiyle oluşan gelir kaydetme ve nakit tahsil etme arasındaki farkın %6-10 aralığında normal kabul edildiğini belirtmiştir. Yani bankaların kredi tahsilatı husunda operasyonları tam olarak istikrara kavuşmamıştır.

Anladığım kadarıyla karşılık ayrılan (yapılandırılan değil) krediler için faiz gelir kaydı yapılmamaktadır (yorumum kontrol edilmeli). Hesaplama, o dönem karşılık ayrılmayan kredilerin kaydedilen faiz geliri ile nakit tahsilatını karşılaştırılmaktadır.

İlave olarak 2019'un ilk iki çeyreğinde artan yüzdesel oran, bankaların kredi verdiği tüm gerçek veya tüzel kişilere karşı yalnızca faiz ödemelerine yönelik riskinin azaldığını bize gösterebilir. Faiz tahsilatı hususunda azalan risk, anapara ödeme riskini azaltmayabilir.

Yapılan inceleme bizim için bir ön gösterge değildir. Sebebi bizim bu rakamlara geç ulaşıyor oluşumuzdur; ancak yine de takip edilmesi, bana göre, çok önemli bir veridir. Çift hanelerde gezen yüzdesel fark bize önümüzdeki dönemler karşılık ayrılması gerekli kredi miktarına yönelik bir ipucu verebilir.

Unutulmamalıdır ki, bankaların övündüğü sermaye yeterliliği nakit yeterliliği anlamına gelmez.

3) Yanlış Yorumlara Sebebiyet Veren Durumlar (Global Yatırım Holding - Ege Endüstri)

%100'den farklı sahiplik oranlarına sahip çeşitli firmaların konsolide edilmesi tüm finansal tablolarda yorumlama açısından sıkıntı çıkarmaktadır.

Bilanço ve gelir-gider tablosunda (yalnızca net kar rakamına uygulanmasının yanlış olduğunu belirtmeliyim. En azından operasyonel kara da uygulanmalı) kontrol gücü olmayan paylara düşen sırasıyla özkaynak ve net kar verileri sunulmaktadır. Ancak nakit akış tablosunda kontrol gücü olmayan paylara düşen herhangi bir nakit verisi sunulmamaktadır.

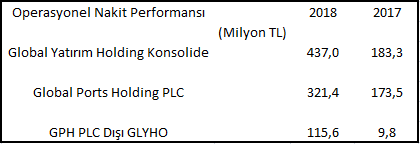

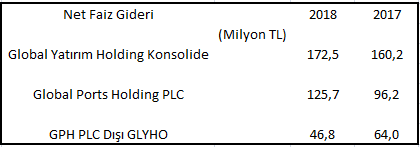

Örneğin Global Yatırım Holding'in elde ettiği operasyonel nakit performansının büyük çoğunluğunu %100'üne sahip olunmayan Global Ports Holding PLC firması elde etmektedir.

Bana göre Global Yatırım Holding'in Global Ports Holding'de 2018 yıl sonu sahip olmadığı %43,26 oranına isabet düşen operasyonel, yatırım ve finansman faaliyetlerinden nakit girişi veya çıkışını görmemiz, yani nakit akış tablosunun üç kalemi için ayrı ayrı kontrol gücü olmayan pay hesaplaması yapılması çok faydalı olur.

Peki, niye? Sahip olunmayan %43,26'lık payın oluşturduğu yüksek operasyonel nakit performans, yüksek oranda var olan Holding ve diğer iştiraklerin faiz ödemelerini sanki rahat yapılabiliyor algısı oluşturmaktadır.

Global Yatırım Holding'in, Global Ports PLC dışı, operasyonel nakit performansı hesaplamalarıma göre iyileşmiştir; ancak 2018 yılında ödenen faiz miktarının düşmüş görünmesi yanıltıcıdır. Firma, bir yıldan kısa borçlanma araçlarını kullanarak hiç faiz giderine katlanmamış olarak nakit akım tablosuna veri kaydedebilir. Örneğin yıl başında elimize 90 Milyon TL geçip, vade sonunda 100 Milyon TL ödersek, nakit akım tablosunda 10 Milyon TL faiz nakit çıkışı olarak görünmeyebilir.

Bir diğer, bu sefer hatalı gösterim olduğunu düşünüyorum, operasyonel nakit performansın olduğundan daha yüksek gösteren örneğimiz ise Ege Endüstri firmasındandır.

Ege Endüstri firması, elinde bulunan yoğun yabancı para cinsinden naktin, TL'nin değer kaybı sonucunda artan TL değerini operasyonel nakit performansı hesaplarken düşmemiştir. Elde bulunan naktin TL değer kaybettiği için TL cinsinden artması, mevcut operasyonları ilgilendiren bir durum değildir. Nakit akışı dahi değildir.

Ege Endüstri firması operasyonel nakit performansı hesaplanırken Tekfen firması nakit akım tablosunda bulunan işaretli veri yoktur. Verinin hesaplamalara dahil edilmeyişi, çok iyi olan Ege Endüstri operasyonel nakit performansını daha da iyi göstermiştir. Bu serbest nakit akışı yapan analizler için çok önemli bir detaydır.

4) Sonuç

Sonuç olarak nakit akış tablosu sıkıntılı dönemlerde bilanço ve gelir-gider tablosuna göre daha faydalı bilgiler bize sunmaktadır.

Diğer iki finansal tabloda olduğu gibi sağlıklı analizlerin yapılması önünde engeller mevcuttur. Bu engellerin en önemlisi kontrol gücü olmayan paylara düşen sonuçların nakit akış tablosu için yapılmaması ve ödenen faiz miktarının bir yıldan kısa vadeli borçlanılarak düşük gösterilme imkanıdır.

Nakit akış tablosunu önemseyin. Araştırdığım çoğu başarılı yatırımcının ortak özelliği FAVÖK'ü değil, nakti takip etmeleridir.

Yazının yazıldığı tarihte Aksa Enerji (AKSEN), Global Yatırım Holding (GLYHO) ve İş Bankası (ISCTR) firmalarında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

En çok dikkat edilen finansal tablonun gelir-gider tablosu olacağını düşünüyordum açıkçası. Bu düşüncemin temelini finans piyasalarına yönelik yayın yapan kuruluşların, her sonuç açıklamaları sonrası sanki tek finansal tablo gelir-gider tablosuymuş gibi davranmaları oluşturmaktadır.

Her üç finansal tablo da kendi içlerinde barındırdığı faydalı bilgiler ile çok değerlidir ve birbirleri ile bağlantı şekilde değerlendirilmedir; ancak benim için önem sırası:

1. Nakit Akış Tablosu

2. Bilanço

3. Gelir-Gider Tablosu

Anket için en çok bilançoya önem veriyorum diyenler haksız değildir; ancak günümüz ekonomik sıkıntılarının olduğu dönemlerde firmaların en ama en çok nakit akış tablosuna dikkat edilmesi tavsiye edilir.

Bu sebeple bugün sizler ile bilanço veya gelir-gider tablosuna, nakit akış tablosunu es geçerek, bakılıp kaçırılan değerli bilgilere ve nakit akış tablosunun sunuluş şekline yönelik ne gibi kural değişikliklerinin yapılmasının faydalı olacağına dair fikirlerimi sunacağım.

1. FAVÖK - FAVÖK'te Nakit Nerede? (Aselsan - Aksa Enerji - Zorlu Enerji)

Genelde firmalar finansal sonuçlarını açıkladığında yatırımcıların ilk baktığı yer FAVÖK verisinin geçen yılın aynı dönemine göre ne kadar arttığına odaklanmak oluyor.

Piyasa kapandıktan sonra yapılan sonuç açıklamaları ile beraber FAVÖK'te yaşanan ciddi yükselişlere sevinen yatırımcılar, günler sonra yaşanan düşüşlere şok olup, komplo teorilerine sığınmaktadırlar. Yakın geçmişte, benim gördüğüm, bahsi geçen duruma en iyi örnekler Aselsan ve Aksa Enerji firmalarıdır.

Yalnızca gelir-gider tablosu verisi olan FAVÖK'e odaklandığımızda Aselsan firması iyi bir performans göstermektedir; ancak işin nakit akış tarafına odaklandığımızda, 2018 1. çeyreğinden günümüze nakit performans ciddi olarak açık vermiştir.

Projeler yapılıyor, haklar elde ediliyor; ancak nakit almadığınızda işinizi sürdürmeniz gerekli sermaye artmaktadır.

Bir diğer şahane performans gösteren; ancak nakit performansı tam ters yöne giden, yakın geçmişe kadar, firma ise Aksa Enerji'dir.

2018 yılı, son çeyreğe kadar, Aksa Enerji firması için FAVÖK performansı açısında ciddi iyileşmeye karşı, hak elde edilen gelirlerin tahsilatında yaşanan gecikmeler ve aksamalar ile nakit performansının kötüleşerek geçmiştir.

Aselsan firmasına göre yüklü miktarda yüksek TL faizli finansal borcu da olan Aksa Enerji için nakit tahsilatı ile desteklenmeyen FAVÖK artış miktarının kısa-orta vade için hiçbir faydası yoktur. 2018 yılının dördüncü çeyreği ile beraber ise işler daha olumludur, ki Aksa Enerji firmasının değeri de toparlanmaya başlamıştır.

Aksa Enerji firması gibi yüksek faiz gideri olan bir diğer firma ise Zorlu Enerji'dir.

Zorlu Enerji, artan operasyonel performansının, artan oranda, hatta ilk iki çeyrekte daha fazlasını, net faiz ödemelerine harcamıştır. 2019 yılının ilk iki çeyreğinde operasyonel performanstan sermayedarlara bir şey kalmayıp, Zorlu Enerji'nin bankalara çalıştığını belirtebiliriz.

Zorlu Enerji'nin net faiz ödemeleri hesabının pozitif tarafı olan firmanın aldığı faizlere yönelik ise nakit akım tablosu çok önemli bilgi sunmaktadır.

Zorlu Enerji'nin Zorlu Holding'den 2018 yıl sonu verilerine göre çoğunluğu %9 faiz oranlı (Dolar) yaklaşık 1,6 Milyar TL alacağı bulunmaktadır. Bahsi geçen alacağa karşılık gelir-gider tablosuna baktığımızda faiz gelirleri normal seyrinde kaydedilmiştir.

Ancak nakit akış tablosu tamamen farklı bir tabloyu ortaya çıkardığı anlaşılmaktadır.

Bu çok önemli ve takip edilmesi gerekli bir bilgidir. Yalnızca gelir-gider tablosuna veya bilançoya odaklanarak bu bilgi maalesef elde edilemez.

2) Bankalar

Yapılandırma haberlerinin ve takipteki alacak oranlarının arttığı bir dönemden geçmekteyiz. Bankalarda oluşan, bahsi geçen sebeplerden ötürü artan riskler sebebiyle son dönemlerde kendimi finansal kuruluşlara yönelik geliştirmeye çalışıyorum.

Araştırmalarım esnasında Yapı Kredi ve Akbank'ın sermaye artışına gitmelerini bana en azından anlamlandırabilecek bir gösterge aradım. Bu amaç için aklıma bankaların gelir kaydettiği faiz gelirleri ile aynı dönem tahsil ettikleri faiz miktarını karşılaştırmak geldi.

Önden belirtmeliyim ki, gelir kaydedilen ve aynı dönem tahsil edilen faiz miktarları birebir aynı olmak durumunda değildir. Örneğin yapılandırma yapılmış, kredinin ilk yılları faiz ödemesi içermiyor veya her geçen gün gelir kaydetmeye karşılık nakit seçili dönem sonuna kadar tahsil edilmemiş olabilir.

Akbank ve Yapı Kredi'nin 2018 yılının ikinci yarısında gelir kaydettiği faiz miktarının sırasıyla yalnızca %72,5 ve %62,8'ini tahsil edebildiğini görmekteyiz. Bu oranlar faciadır ve sermayedarlar tarafından nakit enjekte edilmesi gerekli bir durumdur.

Banka yetkilileri yukarıda sunduğum gerekçeler sebebiyle oluşan gelir kaydetme ve nakit tahsil etme arasındaki farkın %6-10 aralığında normal kabul edildiğini belirtmiştir. Yani bankaların kredi tahsilatı husunda operasyonları tam olarak istikrara kavuşmamıştır.

Anladığım kadarıyla karşılık ayrılan (yapılandırılan değil) krediler için faiz gelir kaydı yapılmamaktadır (yorumum kontrol edilmeli). Hesaplama, o dönem karşılık ayrılmayan kredilerin kaydedilen faiz geliri ile nakit tahsilatını karşılaştırılmaktadır.

İlave olarak 2019'un ilk iki çeyreğinde artan yüzdesel oran, bankaların kredi verdiği tüm gerçek veya tüzel kişilere karşı yalnızca faiz ödemelerine yönelik riskinin azaldığını bize gösterebilir. Faiz tahsilatı hususunda azalan risk, anapara ödeme riskini azaltmayabilir.

Yapılan inceleme bizim için bir ön gösterge değildir. Sebebi bizim bu rakamlara geç ulaşıyor oluşumuzdur; ancak yine de takip edilmesi, bana göre, çok önemli bir veridir. Çift hanelerde gezen yüzdesel fark bize önümüzdeki dönemler karşılık ayrılması gerekli kredi miktarına yönelik bir ipucu verebilir.

Unutulmamalıdır ki, bankaların övündüğü sermaye yeterliliği nakit yeterliliği anlamına gelmez.

3) Yanlış Yorumlara Sebebiyet Veren Durumlar (Global Yatırım Holding - Ege Endüstri)

%100'den farklı sahiplik oranlarına sahip çeşitli firmaların konsolide edilmesi tüm finansal tablolarda yorumlama açısından sıkıntı çıkarmaktadır.

Bilanço ve gelir-gider tablosunda (yalnızca net kar rakamına uygulanmasının yanlış olduğunu belirtmeliyim. En azından operasyonel kara da uygulanmalı) kontrol gücü olmayan paylara düşen sırasıyla özkaynak ve net kar verileri sunulmaktadır. Ancak nakit akış tablosunda kontrol gücü olmayan paylara düşen herhangi bir nakit verisi sunulmamaktadır.

Örneğin Global Yatırım Holding'in elde ettiği operasyonel nakit performansının büyük çoğunluğunu %100'üne sahip olunmayan Global Ports Holding PLC firması elde etmektedir.

Bana göre Global Yatırım Holding'in Global Ports Holding'de 2018 yıl sonu sahip olmadığı %43,26 oranına isabet düşen operasyonel, yatırım ve finansman faaliyetlerinden nakit girişi veya çıkışını görmemiz, yani nakit akış tablosunun üç kalemi için ayrı ayrı kontrol gücü olmayan pay hesaplaması yapılması çok faydalı olur.

Peki, niye? Sahip olunmayan %43,26'lık payın oluşturduğu yüksek operasyonel nakit performans, yüksek oranda var olan Holding ve diğer iştiraklerin faiz ödemelerini sanki rahat yapılabiliyor algısı oluşturmaktadır.

Global Yatırım Holding'in, Global Ports PLC dışı, operasyonel nakit performansı hesaplamalarıma göre iyileşmiştir; ancak 2018 yılında ödenen faiz miktarının düşmüş görünmesi yanıltıcıdır. Firma, bir yıldan kısa borçlanma araçlarını kullanarak hiç faiz giderine katlanmamış olarak nakit akım tablosuna veri kaydedebilir. Örneğin yıl başında elimize 90 Milyon TL geçip, vade sonunda 100 Milyon TL ödersek, nakit akım tablosunda 10 Milyon TL faiz nakit çıkışı olarak görünmeyebilir.

Bir diğer, bu sefer hatalı gösterim olduğunu düşünüyorum, operasyonel nakit performansın olduğundan daha yüksek gösteren örneğimiz ise Ege Endüstri firmasındandır.

Ege Endüstri firması, elinde bulunan yoğun yabancı para cinsinden naktin, TL'nin değer kaybı sonucunda artan TL değerini operasyonel nakit performansı hesaplarken düşmemiştir. Elde bulunan naktin TL değer kaybettiği için TL cinsinden artması, mevcut operasyonları ilgilendiren bir durum değildir. Nakit akışı dahi değildir.

|

| EGEEN |

|

| TKFEN |

4) Sonuç

Sonuç olarak nakit akış tablosu sıkıntılı dönemlerde bilanço ve gelir-gider tablosuna göre daha faydalı bilgiler bize sunmaktadır.

Diğer iki finansal tabloda olduğu gibi sağlıklı analizlerin yapılması önünde engeller mevcuttur. Bu engellerin en önemlisi kontrol gücü olmayan paylara düşen sonuçların nakit akış tablosu için yapılmaması ve ödenen faiz miktarının bir yıldan kısa vadeli borçlanılarak düşük gösterilme imkanıdır.

Nakit akış tablosunu önemseyin. Araştırdığım çoğu başarılı yatırımcının ortak özelliği FAVÖK'ü değil, nakti takip etmeleridir.

Yazının yazıldığı tarihte Aksa Enerji (AKSEN), Global Yatırım Holding (GLYHO) ve İş Bankası (ISCTR) firmalarında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

hocam, migros ve anadolu grubu yorumlarınızı bekliyoruz. teşekkürler.

YanıtlaSil