Global Yatırım Holding 3. Çeyrek Sonuçları Üzerine

Firma ile alakalı önceki yazılarım için 1, 2, 3. Özellikle 3. yazıyı okumanızı firmaya olan bakış açımı anlamanız açısından öneririm.

Hisse yatırımı ile alakalı en komik ve ilginç bulduğum konu yatırım yapılan firma forumlarında yakın geçmiş hisse performansına göre firma sahiplerinin yükselişlerde baş tacı, düşüşlerde ise günah keçisi ilan edilmesi olmuştur. Bunun en güzel örnekleri Ege Endüstri ve Global Yatırım Holding forum sayfalarıdır. Bu forumlarda yazan kişilerin %95'i düşerken firma sahibinden başka kimseyi suçlamayıp, firma operasyonlarında gerçekten düşmesi için bir gerekçe var mı diye ne yazık ki sormamaktadır. Global Yatırım Holding özelinde Sayın Kutman'ın sosyal medya üzerinden çoğu küçük yatırımcıya sakın satmayın tarzı açıklamaları üzerine ciddi düşüşlerin yaşanması ise şüphe uyandırsa da, şahsi görüşüm, çok talihsiz ve yanlış bir durumdur.

Ben bu yazıda sizlere 3. çeyrek sonuçları üzerinden Global Yatırım Holding hissesinin, iddia edildiği gibi yalnızca firma sahibinin isteği ve işlemleri sonucu değil, altta yatan ekonomik gerekçelerden düştüğünü ve nasıl gelecekte değer yaratabileceğini aktarmaya çalışacağım. Bu amaca ulaşmak için sürece iştiraklerden başlayıp, solo Holding değerlemesi ile bitireceğim.

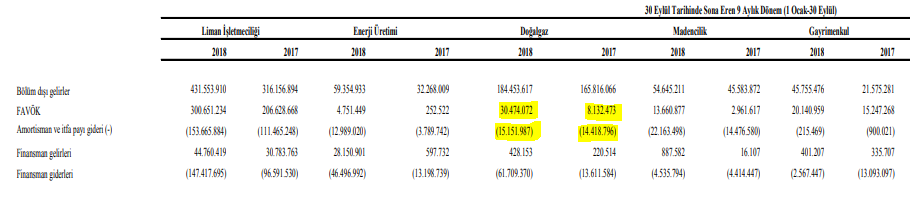

3. çeyrek sonuçlarının açıklanması ile beraber firmanın sektörel performansları:

Firmanın boru hatları ile doğal gazın ulaştırılamadığı yerler için rakibi LNG'dir. Bu sebeple LNG ve CNG arasındaki fiyat makası oldukça önemlidir. Son aylarda doğal gaz fiyatlarında yaşanan (Ekim başından beri Dolar bazlı %34) artış CNG'nin cazibesini LNG'ye karşı, daha uygun fiyattan olması sebebiyle arttırmaktadır. Fiyat avantajının en büyük sebebi CNG'nin boru hattını kullanabilmesidir. LNG boru hattı olan yere dahi taşınarak gitmesi gerekmektedir (bilgiler kontrol edilmelidir, yeni öğreniyorum).

Firmanın sektöründe ciddi pazar payı mevcuttur.

Firmanın sektöründe ciddi pazar payı mevcuttur.

Firmanın satışlarında artan oranda pay alması gereken oto CNG tarafı muazzam ülkemiz için potansiyel barındırmaktadır; ancak ne yazık ki sektörün gelişmesi, vergilerin yüksekliği (metreküp başına 87 kuruş, ÖTV - 2017) ve teşviklerin olmaması sebebiyle çok yavaştır. En büyük sıkıntı akaryakıt istasyon eksikliğidir.

Not 1: Çok faydalı maliyet analiz raporu, CNG avantajları ve haber. Oto CNG kullanımı belediye otobüslerinde ve taşımacılık firmalarında artan oranda kullanılması gelecekte beklenmelidir. SOCAR'ın bu alanda ciddi girişimleri vardır. CNG'nin LNG'ye göre fiyat avantajı olmasına rağmen ekipmanları araçlara daha ağır yük bindirmektedir. Bu sebeple ağırlık ve yol uzunluğu dikkate alınmalıdır.

1 lt yakıta karşılık 1,15 m3 doğal gaz kullanımı üzerinden hesap yapılabilir. Şehirden şehire fiyatlarda ufak değişikler olsa da Adana için çeşitli yakıt fiyatları karşılaştırması:

Oto CNG tarafında SOCAR'în akaryakıt istasyonu yatırımlarına karşı hamle zor görünmektedir. Bu sebeple firma, mevcut sektör oyuncularının istasyonlarını kullanma yönünde strateji geliştirmektedir.

Not 2: Ne kadarlık bir tasarruftan bahsedebiliriz?

Mesela Çaykur en büyük operasyonumuz. Kurumun 18 fabrikasına fuel oil ve LNG yerine CNG temin ederek, kuruma son üç yılda yaklaşık 30 milyon TL tutarında tasarruf sağladık.

Kısacası, Naturelgaz'da olumlu yönde gelişmeler vardır. Performansın iyileşme göstermesi ile beraber öncelik karlılığa odaklı borç azaltımı olmalıdır.

Not: Veriler 'seffaflik.epias.com.tr' sitesinde elde edilmiştir.

Hisse yatırımı ile alakalı en komik ve ilginç bulduğum konu yatırım yapılan firma forumlarında yakın geçmiş hisse performansına göre firma sahiplerinin yükselişlerde baş tacı, düşüşlerde ise günah keçisi ilan edilmesi olmuştur. Bunun en güzel örnekleri Ege Endüstri ve Global Yatırım Holding forum sayfalarıdır. Bu forumlarda yazan kişilerin %95'i düşerken firma sahibinden başka kimseyi suçlamayıp, firma operasyonlarında gerçekten düşmesi için bir gerekçe var mı diye ne yazık ki sormamaktadır. Global Yatırım Holding özelinde Sayın Kutman'ın sosyal medya üzerinden çoğu küçük yatırımcıya sakın satmayın tarzı açıklamaları üzerine ciddi düşüşlerin yaşanması ise şüphe uyandırsa da, şahsi görüşüm, çok talihsiz ve yanlış bir durumdur.

Ben bu yazıda sizlere 3. çeyrek sonuçları üzerinden Global Yatırım Holding hissesinin, iddia edildiği gibi yalnızca firma sahibinin isteği ve işlemleri sonucu değil, altta yatan ekonomik gerekçelerden düştüğünü ve nasıl gelecekte değer yaratabileceğini aktarmaya çalışacağım. Bu amaca ulaşmak için sürece iştiraklerden başlayıp, solo Holding değerlemesi ile bitireceğim.

3. çeyrek sonuçlarının açıklanması ile beraber firmanın sektörel performansları:

- Naturelgaz (%93,7 pay)

30 Ağustos tarihli firma yazımda Naturelgaz ile alakalı:

'Naturelgaz tarafında operasyonel performans, iki yıldır devam eden hedge stratejisinin bitmesi sonucu maliyetlerin düşmesi ile, iyileşmiştir; ancak halen istenilen sonuçlar elde edilememiştir. Yüksek borçluluk karşısında amortisman rakamını bile zarzor karşılıyan bir FAVÖK performans iyi değildir. Firmanın bu sebeple daha yüksek getiriler (daha yüksek risk) hedeflediği Kamerun yatırımını yapacağına'

dair düşüncemi dile getirmiştim. Firma Türkiye performansı üçüncü çeyrek ile beraber ciddi oranda iyileşme göstermiştir.

İlk üç çeyrek performansı geçtiğimiz yılın aynı dönemine göre ciddi olarak iyileşmesinin yanında firmanın ayırması gerekli amortisman rakamının oldukça üstünde performans göstermeye başlaması ile yeni yatırım veya borç faiz-anapara ödemelerini daha rahat yapabilir duruma gelmiştir. Yalnızca üçüncü çeyrek performansı daha da etkileyicidir.

2018 yılı ile beraber önceki yazılarımda da belirttiğim üzere yüksek maliyetli doğal gaz alımının yerini BOTAŞ'tan alınan doğal gazlar almıştır. Maliyetlerde yaşanan iyileşme ile beraber birim satış gelirlerinde TL değer kaybı sonucu yaşanan artış, satış hacminde yaşanan düşüşe rağmen mevcut iyileşen performansı ortaya çıkarmıştır. Firma, operasyonel maliyet ve yatırım amortismanları üzeri sabit brüt kar (%2,38 olabilir) marjı ile çalışmaktadır. Dağıtım firmalarına yapıldığı gibi garanti edilen bir gelir bulunmadığından ötürü firma için en uygun senaryo maliyet ve talebin bir arada artmasıdır (her sene olması zor).

Naturelgaz yeni iş alanları yaratarak büyümesine devam edecek gibi duruyor. Özet olarak Naturelgaz'ın iş yaptığı alanlar:

Firmanın boru hatları ile doğal gazın ulaştırılamadığı yerler için rakibi LNG'dir. Bu sebeple LNG ve CNG arasındaki fiyat makası oldukça önemlidir. Son aylarda doğal gaz fiyatlarında yaşanan (Ekim başından beri Dolar bazlı %34) artış CNG'nin cazibesini LNG'ye karşı, daha uygun fiyattan olması sebebiyle arttırmaktadır. Fiyat avantajının en büyük sebebi CNG'nin boru hattını kullanabilmesidir. LNG boru hattı olan yere dahi taşınarak gitmesi gerekmektedir (bilgiler kontrol edilmelidir, yeni öğreniyorum).

Firmanın satışlarında artan oranda pay alması gereken oto CNG tarafı muazzam ülkemiz için potansiyel barındırmaktadır; ancak ne yazık ki sektörün gelişmesi, vergilerin yüksekliği (metreküp başına 87 kuruş, ÖTV - 2017) ve teşviklerin olmaması sebebiyle çok yavaştır. En büyük sıkıntı akaryakıt istasyon eksikliğidir.

Not 1: Çok faydalı maliyet analiz raporu, CNG avantajları ve haber. Oto CNG kullanımı belediye otobüslerinde ve taşımacılık firmalarında artan oranda kullanılması gelecekte beklenmelidir. SOCAR'ın bu alanda ciddi girişimleri vardır. CNG'nin LNG'ye göre fiyat avantajı olmasına rağmen ekipmanları araçlara daha ağır yük bindirmektedir. Bu sebeple ağırlık ve yol uzunluğu dikkate alınmalıdır.

1 lt yakıta karşılık 1,15 m3 doğal gaz kullanımı üzerinden hesap yapılabilir. Şehirden şehire fiyatlarda ufak değişikler olsa da Adana için çeşitli yakıt fiyatları karşılaştırması:

Oto CNG tarafında SOCAR'în akaryakıt istasyonu yatırımlarına karşı hamle zor görünmektedir. Bu sebeple firma, mevcut sektör oyuncularının istasyonlarını kullanma yönünde strateji geliştirmektedir.

Not 2: Ne kadarlık bir tasarruftan bahsedebiliriz?

Mesela Çaykur en büyük operasyonumuz. Kurumun 18 fabrikasına fuel oil ve LNG yerine CNG temin ederek, kuruma son üç yılda yaklaşık 30 milyon TL tutarında tasarruf sağladık.

Kısacası, Naturelgaz'da olumlu yönde gelişmeler vardır. Performansın iyileşme göstermesi ile beraber öncelik karlılığa odaklı borç azaltımı olmalıdır.

- Straton Maden (%97,7 pay):

Firmanın yoğun olarak ihracat yaptığı iş koludur. Feldspat, ülkemizin tonaj bakımında en çok ihracat yaptığı doğal taş türüdür. Ton başına ihracat fiyatı 2017 tüm yıl 27,3 Dolar iken, 2018 ilk üç çeyrek ortalaması 30,4 Dolar'dır (veriler için link).

Geçen senenin ilk dokuz ayı ile bu senenin ilk dokuz aylık ihracat tonaj rakamlarına bakıldığında sektör ihracatını %1,5 arttırabilmişken Straton Maden'in performansı:

Firma 2017 ilk üç çeyrek 360 bin ton ihracat yaparken, 2018 ilk üç çeyrek bu rakam 239 Bin ton olmuştur. Yurtiçi satışları ise artmıştır. İhracat rakamlarında yaşanan bu düşüşün sebebi nedir? Firma ile alakalı haber araştırması yapıldığında yeni maden ocağı açılabilmesi önünde köylülerin haklı engelleri mevcuttur.

Firma 2017 ilk üç çeyrek 360 bin ton ihracat yaparken, 2018 ilk üç çeyrek bu rakam 239 Bin ton olmuştur. Yurtiçi satışları ise artmıştır. İhracat rakamlarında yaşanan bu düşüşün sebebi nedir? Firma ile alakalı haber araştırması yapıldığında yeni maden ocağı açılabilmesi önünde köylülerin haklı engelleri mevcuttur.

TL'nin değer kaybetmesi ve ihracat birim fiyatının Dolar olarak artması sonucu firmanın performansında geçtiğimiz seneye göre iyileşme olmuştur. Artan amortisman ayırmalarından bu segmente yatırımların yapıldığı anlaşılmaktadır. Ancak firmanın performasını daha da iyileştirmeye ihtiyacı vardır. Henüz kendi kendine yetecek durumda değildir.

TL'nin değer kaybetmesi ve ihracat birim fiyatının Dolar olarak artması sonucu firmanın performansında geçtiğimiz seneye göre iyileşme olmuştur. Artan amortisman ayırmalarından bu segmente yatırımların yapıldığı anlaşılmaktadır. Ancak firmanın performasını daha da iyileştirmeye ihtiyacı vardır. Henüz kendi kendine yetecek durumda değildir.

Geçen senenin ilk dokuz ayı ile bu senenin ilk dokuz aylık ihracat tonaj rakamlarına bakıldığında sektör ihracatını %1,5 arttırabilmişken Straton Maden'in performansı:

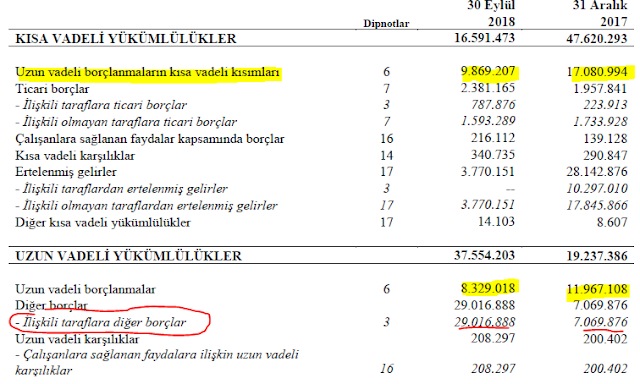

Firmanın TL cinsiden Euro borcu 2017 yılsonu ile 3. çeyrek sonuna göre arttığı ortamda finansal kur zararı yazması akla yatkın olandır; ancak Holding bize sanki hiç döviz borcu yokmuş gibi bir finansman gideri rakamı sunması yanıltıcıdır.

Özetle, Holding'in Naturelgaz'da olduğu gibi bir iyileşme veya büyüme olanağı görmüyorsa Straton Maden firmasında satışı düşünmesi doğru olandır.

Özetle, Holding'in Naturelgaz'da olduğu gibi bir iyileşme veya büyüme olanağı görmüyorsa Straton Maden firmasında satışı düşünmesi doğru olandır.

- Biyokütle Enerji Santralleri:

An itibariyle aktif olan 12 MW Aydın ile 5,2 MW Şanlıurfa santralleri gün geçtikçe çalışma verimliliklerini arttırmaktadır.

Not: Veriler 'seffaflik.epias.com.tr' sitesinde elde edilmiştir.

İlk üç çeyrek ve 4. çeyrek geçen zaman verilerine baktığımızda Aydın santrali verimlilik konusunda istenilen seviyeye ulaşması yakınken, Şanlıurfa santral verimliliğinin daha da artması gerekmektedir. Şanlıurfa santralinin neden bu zamana kadar istenilen seviyeye çıkamadığı önemlidir. Hammadde sıkıntısı mı mevcuttur? Ne gibi bir çözüm ile verimlilik sürdürülebilir şekilde arttırılacaktır?

Firmanın biyokütle enerji santralleri iş kolu için yüklü miktarda borcu mevcuttur. İlk sene elde edilen sonuçların borç yüküne karşılık yatırımcıyı ürkütmesi normaldir.

Yukarıda sunulan veriler henüz üretime geçmeyen 12'şer MW'lik iki santralin de borçlanmalarını içermektedir. Ancak henüz verimliliği istenilen seviyeye ulaşmayan ve bu sene toplam 275 Bin Dolar satış yapabilen Doğal Enerji'nin borç yapısı düşündürmektedir:

%8 faiz oranı senaryosunda yalnızca faiz maliyeti yıllık 2,2 Milyon TL etmektedir.

Santrallerin ürettiği her MW elektriği 133 Dolar'dan (yerli ekipman kullanılmaması durumunda) sattığını bilmemize rağmen segmentin karlılığı konusunda firmanın daha şeffaf olması gerekmektedir. Bunu da dipnotlarda ko-jenerasyon iş kolu ile beraber segment verilerini sunmayarak sağlayabilirler.

Videoda gördüğünüz üzere düzenli hammadde temini çok önemlidir. Bu konuda Holding hem kendi toplama işlemi yapmakta hem de taşeronlara yaptırmaktadır. Peki hammadde temini konusunda ne gibi bir sıkıntı çıkabilir?

Holding bizlere her bölgenin potansiyel yakıt miktarını sunmuştur. Belirtilen yüzdeler Urfa ve Mardin için projesi durdurulan santralleri de içerdiği için yanıltıcıdır; ancak örneğin Aydın'da 24 MW'lık 20 tane daha benzer santral kurulması durumunda 40 km çapına kadar ekonomik hammadde temin eden santraller sıkıntıya girecektir. Henüz santrallerin bulunduğu üç şehirde de hammadde teminini sıkıntıya sokacak santraller mevcut değildir.

Holding bizlere her bölgenin potansiyel yakıt miktarını sunmuştur. Belirtilen yüzdeler Urfa ve Mardin için projesi durdurulan santralleri de içerdiği için yanıltıcıdır; ancak örneğin Aydın'da 24 MW'lık 20 tane daha benzer santral kurulması durumunda 40 km çapına kadar ekonomik hammadde temin eden santraller sıkıntıya girecektir. Henüz santrallerin bulunduğu üç şehirde de hammadde teminini sıkıntıya sokacak santraller mevcut değildir.

Tahmini veriler enerjigunlugu.net sitesinden alınmıştır. Mısır sapı ısıl değeri 4226 kcal/kg iken, ülkemiz linyit ısıl değeri ortalama 2000 kcal/kg'dir.

Not: 2019 yılı başında üretime başlaması beklenen 12 MW Mardin ve 2019 yılı içerisinde yapımı tamamlanması planlanan 12 MW Aydın 2 santrallerinin de devreye girmesi ile biyokütle enerji iş kolu Holding'in en önemli iş kollarında birisi haline gelecektir. Her iki santralde de üretim verimliliği konusunda bir sıkıntı yaşanacağını, Aydın santralinin benzerleri olması sebebiyle beklemiyorum.

Firmanın biyokütle enerji santralleri iş kolu için yüklü miktarda borcu mevcuttur. İlk sene elde edilen sonuçların borç yüküne karşılık yatırımcıyı ürkütmesi normaldir.

Yukarıda sunulan veriler henüz üretime geçmeyen 12'şer MW'lik iki santralin de borçlanmalarını içermektedir. Ancak henüz verimliliği istenilen seviyeye ulaşmayan ve bu sene toplam 275 Bin Dolar satış yapabilen Doğal Enerji'nin borç yapısı düşündürmektedir:

%8 faiz oranı senaryosunda yalnızca faiz maliyeti yıllık 2,2 Milyon TL etmektedir.

Santrallerin ürettiği her MW elektriği 133 Dolar'dan (yerli ekipman kullanılmaması durumunda) sattığını bilmemize rağmen segmentin karlılığı konusunda firmanın daha şeffaf olması gerekmektedir. Bunu da dipnotlarda ko-jenerasyon iş kolu ile beraber segment verilerini sunmayarak sağlayabilirler.

Videoda gördüğünüz üzere düzenli hammadde temini çok önemlidir. Bu konuda Holding hem kendi toplama işlemi yapmakta hem de taşeronlara yaptırmaktadır. Peki hammadde temini konusunda ne gibi bir sıkıntı çıkabilir?

Tahmini veriler enerjigunlugu.net sitesinden alınmıştır. Mısır sapı ısıl değeri 4226 kcal/kg iken, ülkemiz linyit ısıl değeri ortalama 2000 kcal/kg'dir.

Not: 2019 yılı başında üretime başlaması beklenen 12 MW Mardin ve 2019 yılı içerisinde yapımı tamamlanması planlanan 12 MW Aydın 2 santrallerinin de devreye girmesi ile biyokütle enerji iş kolu Holding'in en önemli iş kollarında birisi haline gelecektir. Her iki santralde de üretim verimliliği konusunda bir sıkıntı yaşanacağını, Aydın santralinin benzerleri olması sebebiyle beklemiyorum.

Özetle, 2019 yılı şu an aktif olan biyokütle santralleri için performans açısından çok önemlidir. Verilerin bağımsız bir şekilde sunulması sağlanır ise segment performansı daha net analiz edilebilecektir. Sektörün kritik noktası hammadde temininin aksamamasıdır. Bu konuda firma hammadde potansiyeline karşı henüz diğer biyokütle santrallerinde çok ciddi bir baskı görmemiştir. İleride bu baskının oluşup oluşmaması 2020 yılında bitecek YEKDEM destek mekanizması yerine getirilecek programa bağlıdır.

Firmanın müşterileri yüksek elektrik tüketimi olan işletmelerdir ve yakın geçmişte alınan 'Son Kaynak Tedarik Tarifesi' kararları firmayı olumlu etkilemesi beklenmelidir. 50 milyon kWh/yıl üzeri enerji tüketenlerin, serbest tüketici hakkını kullanmış olsun olmasın, fiyatlamasını yapan tarife değiştirilerek sınır, Tres Enerji avantajına, 10 milyonkWh/yıl olarak revize edilmiştir. Çoğu müşterisi 10 Milyon ve üzeri enerji tüketen Tres Enerji, müşterilerine yeni tarifeye göre daha rekabetçi ve karlı hizmet sunabilme imkanı yakalamıştır.

Etkileri gelecek yıl ile beraber izlenmelidir. En önemlisi firmanın Holding açısından kendi kendisine yetebilmesidir.

- Ko-jenerasyon, Tri-jenerasyon Santralleri (Tres Enerji - %93,75 pay):

Tres Enerji'nin kurulu gücü 54,1 MW'tır. MW başına yapılan 600 Bin Dolarlık yatırım mevcuttur. Holding'in kendi kendine yetemeyen; ancak gelecekte ümit ışığı olan iş koludur.

Firmanın müşterileri yüksek elektrik tüketimi olan işletmelerdir ve yakın geçmişte alınan 'Son Kaynak Tedarik Tarifesi' kararları firmayı olumlu etkilemesi beklenmelidir. 50 milyon kWh/yıl üzeri enerji tüketenlerin, serbest tüketici hakkını kullanmış olsun olmasın, fiyatlamasını yapan tarife değiştirilerek sınır, Tres Enerji avantajına, 10 milyonkWh/yıl olarak revize edilmiştir. Çoğu müşterisi 10 Milyon ve üzeri enerji tüketen Tres Enerji, müşterilerine yeni tarifeye göre daha rekabetçi ve karlı hizmet sunabilme imkanı yakalamıştır.

Etkileri gelecek yıl ile beraber izlenmelidir. En önemlisi firmanın Holding açısından kendi kendisine yetebilmesidir.

- Gayrimenkul Yatırımları:

Firmanın bilançosunda satış amacıyla sınıflanan duran varlıklar-yükümlülükler olarak görebildiğimiz ve Ardus Gayrimenkul altında toplanan gayrimenkul yatırımları mevcuttur. Finansal borçlar büyük oranda Van AVM içindir. Gayrimenkul yatırımları arasında özellikle Denizli yatırımlarında sıkıntılar mevcuttur.

Denizli'de bulunan AVM'nin kira potansiyelinin düşmesi yanında yapılan konut ve ticari projelerinde stok riski mevcuttur. Holding bugün gayrimenkullerini satabilmiş olsaydı çok farklı bir noktada olurdu; ancak durum ne yazık ki budur.

Holding Pera GYO finansal borçlarına garantör olması sebebiyle geçmiş yıllarda firmadan olan alacaklarını elinde kalan stokları alarak gidermiştir. O günden bugüne Pera GYO kendi başına ayakları üstünde duramayıp Holding'e yük olmaya devam etmektedir.

İlk bakışta Pera GYO finansal borçlarını azaltmıştır; ancak detayına baktığımızda yine ve yeniden Global Yatırım Holding, Ardus Gayrimenkul üzerinden firmanın imdadına yetişmiştir.

Global Yatırım Holding bilançosunun hiçbir yerinde bu kalemi bulamazsınız. Sebebi çatı firma konsolidasyonu yapılırken ilişkili alacak ve borçların netleştirilmesidir. Biz Holding bilançosunda yalnızca özkaynak yönetimi ile kayıtlara alınan iştiraklere ve sahiplik ilişkisi olmayan gerçek ve tüzel kişilere verilen veya alınan ticari olmayan alacak ve borçları görebiliyoruz.

Tüm bunlardan bağımsız, Holding'in ana merkez ofisini Rıhtım51 Gayrimenkul firmasına ayni sermaye olarak aktardığını düşünüyorum. Rıhtım51 Gayrimenkul firması sermayesinin 120 Milyon TL olması Holding merkezi hakkında asgari bir değer bizlere verebilir. Ki bu bina üzerinden muhtemel 120 Milyon TL ve 15 Milyon Euro ipotek mevcuttur.

Tüm bunlardan bağımsız, Holding'in ana merkez ofisini Rıhtım51 Gayrimenkul firmasına ayni sermaye olarak aktardığını düşünüyorum. Rıhtım51 Gayrimenkul firması sermayesinin 120 Milyon TL olması Holding merkezi hakkında asgari bir değer bizlere verebilir. Ki bu bina üzerinden muhtemel 120 Milyon TL ve 15 Milyon Euro ipotek mevcuttur.

Holding'in çıkan ilk fırsatta tüm gayrimenkullerini satması en akıllıca olandır.

Bu noktaya kadar bahsi geçen tüm iştiraklerin (Naturelgaz iyileşiyor) ortak noktası borçlarını kendi iç kaynaklarından çevirmekte yaşadığı sıkıntıdır. İddia ediyorum Ardus ile Pera GYO arasında yaşanan alacak verecek ilişkisi birçok iştirak ve Holding arasında da mevcuttur. Biz varsa bunu eliminasyon sebebiyle göremiyoruz. Bu düşüncemi, ne iş yaptığı belli olmayan firmaların bir anda belli bir miktar kısa vadeli borçlanması da kuvvetlendirmektedir.

Tenera Enerji ile beraber Güney Madencilik firması da ara sıra 20 Milyon TL borçlanmaktadır.

- Holding Solo:

Holding'in brüt 81,7 Milyon Dolar finansal borcu vardır. Bu rakam ikinci çeyrek 60,4 Milyon Dolar seviyesindeydi. Artışın en büyük sebebi EBRD'nin Global Liman hisselerini satma hakkının ilk kısmını kullanması sonucu Holding pay satın almasıdır.

Holding borcuna karşılık bizlere sunulan 22,1 Milyon Dolarlık nakit miktarının içerisinde bugüne kadar geri alınan hisselerin çeyrek kapanış piyasa değerinin de olduğunu unutmayınız.

Yaklaşık 133 Milyon TL'lik çeyrek sonu Holding naktinin 130 Milyon TL'si 3. çeyrek sonuna kadar geri alınan payların piyasada oluşan değeridir.

30 Ağustos tarihli firma ile alakalı yazımda %5,03 Global Liman pay alım yükümlülüğünün detayı ve şartları ile alakalı firmanın dipnotlarda veya herhangi bir yerde bilgi paylaşmamasının yanlış olduğunu belirtmiştim.

Holding, çeyrek sonuç sunumuna asgari olsa da bilgiyi ekleme zahmeti göstermiştir; ancak finansal tablo dipnotlarında şarta bağlı ikinci kısım yükümlülüğü bilgisi hala yoktur.

Holding, Global Liman firmasından aldığı 11 Milyon Dolarlık ilk temettü ile bir nebze rahatlamış olsa da, yaşadığı sıkıntıları ilişkili kişilerden olan alacaklarını alıp, borçlu duruma geçmesinden anlayabiliriz.

Şu an, kısa ve net bir şekilde, Mehmet Kutman, Holding'i geri alınan hisselerin teminat olarak alınması yoluyla finanse etmektedir.

Özetle, Holding bugüne kadar farklı sektörlerde yapmış olduğu yatırımları çok yüksek oranda borç ve Holding taahhütleri ile yapmasının sıkıntılarını çekmektedir. Kısa vadede belli başlı iş kolları ile Holding seviyesinde nakit akışı sıkıntısı mevcuttur. Sıkıntıların çözümü için en olası ve kolay çözümler sırasıyla ikinci çeyrek konferansında Sayın Mehmet Kutman'ın söylediği üzere çoğunluğu kaybetmeden Global Liman firmasında hisse satışı ve yıllardır alınamayan ilişkili kişiden olan alacağın alınmasıdır. Alacağın alınması ve hisse satışı gerçekleşirse Holding seviyesinde borçluluk sıkıntısı çözülmüş olacaktır. Holding iştiraklerine de kendilerine yeter seviyede iş yapmaları söylenmeli ve borçlarının azaltılması gerekmektedir. Eğer başaramayan var ise her biri için satış yolu sonuna kadar aranmalıdır.

Sonuç olarak bu yazımı bir değerleme tablosu ile bitirmeyeceğim. Her şeyi iki veri açıklamaktadır.

1. Global Ports Holding'in Global Yatırım Holding'e düşen piyasa değeri 1,3 Milyar TL'dir. Global Yatırım Holding'in piyasa değeri ise 864 Milyon TL'dir.

2. Övünülen konsolide 309,7 Milyon TL'lik operasyonel nakit performansının neredeyse tümü tek bir firma olan Global Liman tarafına aittir. Holding, iştirak FAVÖK performanslarını ön plana çıkarmayı sevmektedir; ancak Holding ile beraber iştiraklerin bir noktada konsolide nakit performansına olumsuz etki vermeyi bırakmalıdır.

Belli iştiraklerde iyileşme başlamış, bazılarında ise ümit olsa da Holding'in ciddi bir temizliğe ihtiyacı vardır. Bu temizliğe hiçbir aktif işi olmayan iştiraklerin kapatılması ile başlanmalıdır.

Not: Tüm bu nakit sıkışıklığı ve Sayın Kutman tarafından Holding'in finanse edildiği ortamda firmanın hisse geri almaya devam etmesi bir şeylerin gerçekleşme ihtimalini, benim gözümde arttırıyor.

Holding borcuna karşılık bizlere sunulan 22,1 Milyon Dolarlık nakit miktarının içerisinde bugüne kadar geri alınan hisselerin çeyrek kapanış piyasa değerinin de olduğunu unutmayınız.

Yaklaşık 133 Milyon TL'lik çeyrek sonu Holding naktinin 130 Milyon TL'si 3. çeyrek sonuna kadar geri alınan payların piyasada oluşan değeridir.

30 Ağustos tarihli firma ile alakalı yazımda %5,03 Global Liman pay alım yükümlülüğünün detayı ve şartları ile alakalı firmanın dipnotlarda veya herhangi bir yerde bilgi paylaşmamasının yanlış olduğunu belirtmiştim.

Holding, çeyrek sonuç sunumuna asgari olsa da bilgiyi ekleme zahmeti göstermiştir; ancak finansal tablo dipnotlarında şarta bağlı ikinci kısım yükümlülüğü bilgisi hala yoktur.

Holding, Global Liman firmasından aldığı 11 Milyon Dolarlık ilk temettü ile bir nebze rahatlamış olsa da, yaşadığı sıkıntıları ilişkili kişilerden olan alacaklarını alıp, borçlu duruma geçmesinden anlayabiliriz.

Özetle, Holding bugüne kadar farklı sektörlerde yapmış olduğu yatırımları çok yüksek oranda borç ve Holding taahhütleri ile yapmasının sıkıntılarını çekmektedir. Kısa vadede belli başlı iş kolları ile Holding seviyesinde nakit akışı sıkıntısı mevcuttur. Sıkıntıların çözümü için en olası ve kolay çözümler sırasıyla ikinci çeyrek konferansında Sayın Mehmet Kutman'ın söylediği üzere çoğunluğu kaybetmeden Global Liman firmasında hisse satışı ve yıllardır alınamayan ilişkili kişiden olan alacağın alınmasıdır. Alacağın alınması ve hisse satışı gerçekleşirse Holding seviyesinde borçluluk sıkıntısı çözülmüş olacaktır. Holding iştiraklerine de kendilerine yeter seviyede iş yapmaları söylenmeli ve borçlarının azaltılması gerekmektedir. Eğer başaramayan var ise her biri için satış yolu sonuna kadar aranmalıdır.

Sonuç olarak bu yazımı bir değerleme tablosu ile bitirmeyeceğim. Her şeyi iki veri açıklamaktadır.

1. Global Ports Holding'in Global Yatırım Holding'e düşen piyasa değeri 1,3 Milyar TL'dir. Global Yatırım Holding'in piyasa değeri ise 864 Milyon TL'dir.

2. Övünülen konsolide 309,7 Milyon TL'lik operasyonel nakit performansının neredeyse tümü tek bir firma olan Global Liman tarafına aittir. Holding, iştirak FAVÖK performanslarını ön plana çıkarmayı sevmektedir; ancak Holding ile beraber iştiraklerin bir noktada konsolide nakit performansına olumsuz etki vermeyi bırakmalıdır.

Belli iştiraklerde iyileşme başlamış, bazılarında ise ümit olsa da Holding'in ciddi bir temizliğe ihtiyacı vardır. Bu temizliğe hiçbir aktif işi olmayan iştiraklerin kapatılması ile başlanmalıdır.

Not: Tüm bu nakit sıkışıklığı ve Sayın Kutman tarafından Holding'in finanse edildiği ortamda firmanın hisse geri almaya devam etmesi bir şeylerin gerçekleşme ihtimalini, benim gözümde arttırıyor.

Hocam emeginize saglik

YanıtlaSilSen gerçekten süper bir insansın nedesek nekadar duaa etsek az gelir

YanıtlaSilEllerini yüreğine sağlık

Allah gönlünegöre seni nasiplendirsin güzel ve değerli insan sayğılarımla

Çok teşekkür ederim güzel sözlerinizden ötürü.

SilBugün KAP'a bildirilen açıklamayı da yorumlar mısınız?

YanıtlaSilŞirketimizin Yönetim Kurulu; yüzde yüz bağlı ortaklığımız Global Ports Holding B.V.'nin ("Satan Ortak") Londra Borsası'nda işlem gören GPH PLC'de sahip olduğu asgari 2 milyon adet hissesini ("Tahsisli Hisse"), hisse başına 4,35 İngiliz Sterlini fiyattan olmak üzere, hızlandırılmış talep toplama yöntemiyle (accelerated bookbuild placing) kurumsal yatırımcılara satışının ("Tahsisli Satış") değerlendirilmesine karar vermiştir. Tahsisli Hisse, GPH PLC'nin ihraç edilmiş sermayesinin yaklaşık %3'ünü temsil etmektedir.

Tahsisli Satış, Müşterek Talep Toplayanlar ve Global Koordinatörler ("Joint Global Coordinators") olarak Barclays Bank PLC, Citigroup Global Markets Limited ve Shore Capital Stockbrokers Limited tarafından yönetilecektir.

Tahsisli Satış tamamlandığında satış gelirleri Şirketimize intikal ettirilecek ve başlıca şu amaçlarla kullanılacaktır; Şirket'in ve bağlı ortaklıklarının halihazırdaki TL ve sair nakdi borçlarının geri ödenmesi, Şirket'in bağlı ortaklıklarının sermayelerine katılımı ve Şirket'in işletme masraf ve giderlerinin karşılanması.