Global Yatırım Holding Değerleme Çalışması

Global Yatırım Holding ile alakalı genel düşüncelerimi sunduğum birinci ve ikinci yazılar sonrası firmayı değerlemeye çalışacağım. Firma ile alakalı herhangi bir aracı kurumun raporu ve dolayısı ile hedef fiyat beklentisi yoktur. Elimizde firma üst yönetiminin iddialı açıklamaları ve hedef fiyat (14 TL hatırlayan!) beklentileri dışında pek bir şey yoktur. Bu nedenle yapacağım değerleme için hata payı koyunuz ve kesin sonuç olarak kabul etmeyiniz.

Firma ile alakalı yazılarımı okumanızı devamlılık açısından tavsiye ederim.

Liman İşletmeciliği:

29 Ağustos tarihi itibariyle Londra Borsa'sında işlem gören Global Ports Holding Plc (GPH LN) firmasının piyasada oluşan değeri ve Global Yatırım Holding'e düşen kısmı aşağıdaki gibidir:

Holding, detayları yazının yazıldığı an bilinmeyen, EBRD'nin paylarını satma opsiyonun kullanması sonucu Londra'da işlem gören Global Ports Holding Plc firmasından direk %5,03'lük ekstra pay sahibi olmuştur. Bu işlemle beraber Global Yatırım Holding'in firmada dolaylı ve direk toplam sahiplik oranı %65,63 olmuştur.

Holding, detayları yazının yazıldığı an bilinmeyen, EBRD'nin paylarını satma opsiyonun kullanması sonucu Londra'da işlem gören Global Ports Holding Plc firmasından direk %5,03'lük ekstra pay sahibi olmuştur. Bu işlemle beraber Global Yatırım Holding'in firmada dolaylı ve direk toplam sahiplik oranı %65,63 olmuştur.

2. çeyrek sonuçlarında henüz pay transferinin gerçekleşmemiş gözükmesi ve bilgi de paylaşılmamasından ötürü son yapılan konferansta Mehmet Kutman'ın payların halka arz fiyatından alınacak bilgisine göre hesaplama yapmakta fayda var.

Firma ile alakalı yazılarımı okumanızı devamlılık açısından tavsiye ederim.

Liman İşletmeciliği:

29 Ağustos tarihi itibariyle Londra Borsa'sında işlem gören Global Ports Holding Plc (GPH LN) firmasının piyasada oluşan değeri ve Global Yatırım Holding'e düşen kısmı aşağıdaki gibidir:

2. çeyrek sonuçlarında henüz pay transferinin gerçekleşmemiş gözükmesi ve bilgi de paylaşılmamasından ötürü son yapılan konferansta Mehmet Kutman'ın payların halka arz fiyatından alınacak bilgisine göre hesaplama yapmakta fayda var.

Bu boyutta bir işlemin finansal tablo dipnotlarında şarta bağlı yükümlülükler kısmında veya halka arz izahnamesinde bildirilmemiş olması ciddi bir yanlıştır. Bu konu ile alakalı firmadan açıklama yapılmalıdır.

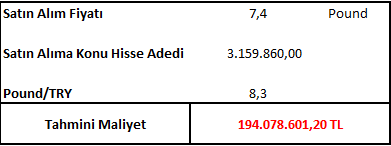

Yapılan veya yapılacak pay alımı ile beraber firma aynı zamanda çoğunluğu kaybetmeme koşulu ile Global Ports Holding Plc firmasında %10-15 arasında pay satmayı planlamaktadır (Halka arz, yabancı fona satış). Mehmet Kutman'ın belirttiğine göre satılacak payların fiyatı kesin olmamakla birlikte piyasada oluşacak fiyattır. Halka arz fiyatından alım ve piyasada, an itibariyle, oluşan fiyat arasında Global Yatırım Holding aleyhine bir durum söz konusudur; ancak aleyhte olan bu durum Holding özkaynağını negatif etkilemeyecektir. Sebebi Holding'in firmayı piyasa değerinden bilançosunda taşımamasındandır.

Firma, Global Ports Holding Plc'de %10'luk mevcut fiyatlardan bir satış yapması durumunda kasasına yaklaşık 256 Milyon TL girecek ve elinde kalan payların piyasa değeri 1,4 Milyar TL olacaktır. Son olarak firma tarafından satış işleminin son açıklanan temettü alınana kadar gerçekleşmeyeceğini düşünmem ile birlikte Global Ports Holding üst yönetimi 5-7 Eylül tarihleri arasında Londra'da yatırımcılar ile toplantı düzenleyecektir.

Operasyonel Performans

- Elde edilen geliri hızlı şekilde nakite döndürme kapasitesi (%80-90)

- Sürdürülebilir temettü politikası

2017 yılı 35 Milyon Dolar, 2018 ilk temettü 17,5 Milyon Dolar

- Organik büyüme potansiyeli ve Holding'in yurtdışı inorganik büyüme fırsatlarına yoğunlaşması

- Doğal monopol

- 2019 ile beraber yüksek marjlı Türkiye kruz limanlarında beklenen performans artışı

- 2021 yılında itfa olacak olan 250 Milyon Dolar borç ve bu borca karşılık firmanın ağırlıklı Euro kazanan iş yapısı. EURUSD riski.

Holding'in en önemli iş kolu olan Liman İşletmeciliği operasyonlarında borçlanmanın ağırlıklı Dolar, gelirlerin ise Euro olması sebebiyle GLYHO ve EURUSD arasında oluşan korelasyon şaşırtıcı değildir.

Ko-jenerasyon - Biyokütle - Güneş Enerjisi

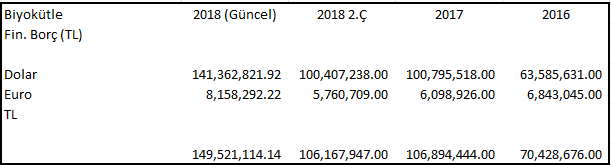

Holding'in (aktif 17,2 MW ve yatırım aşamasında 24 MW) toplam 41,2 MW'lık biyokütle santrali ve yatırım aşamasında olan 9 MW'lık güneş enerjisi portföyü mevcuttur. Bahsi geçen tüm santrallerin 10 yıl boyunca Dolar bazlı gelir elde edecek olması değerlidir (13,3 cent/Kw). Son dönemlerde ülkemizde yaşanan artan belirsizlikler sonucu Holding, gerekli firmalar kurulmasına rağmen belli başlı biyokütle yatırımlarını ÇED raporu seviyesinde durdurmuştur. Beklemeye alınan yatırımların finansmanında sıkıntı olacağını, EBRD tarafından finanse edilme ihtimali yüksek olduğu için, düşünmüyorum.

Mardin'de yapımı son aşamaya gelen 9 MW'lık güneş enerjisi santrali için ise MW başı 1 Milyon Dolar yatırım yapılmıştır.

Enerji segmentinde yenilenebilir enerji yatırımları verilerinin ko-jenerasyon yatırımları ile beraber sunulmasından ötürü analiz etmemizi zorlaştırmaktadır; ancak Aksa Enerji'nin yakın zamanlarda gerçekleşen rüzgar enerjisi santralleri satış rakamlarından MW başına bir değere ulaşmamız mümkündür. Öncelikle rüzgar enerjisi santrallerinin aldığı destek miktarı ve kapasite kullanım verilerine bakıldığında biyokütle santrallerine göre oldukça geridedir (Biyokütle girdi maliyetlerinin daha fazla olduğu unutulmamalı).

Net satış bedeli ile santraller için alınan toplam nakitten tüm yükümlülüklerin düşülmesi sonrası kalan miktar bahsedilmektedir. Negatif özkaynağa sahip firmalar dahi ciddi rakamlara satılmıştır. Satışlar sonrası Dolar kazancının avantajının arttığı da unutulmamalıdır. Bulunan net satış bedellerinden MW başına en az 2 Milyon TL'lik bir değer rüzgar enerjisi santralleri için muhafazakar bir yaklaşımdır. Kapasite faktörü ve destek konusunda daha avantajlı olan biyokütle santrallerinin ise en az iki katı değeri hak ettiğini düşünüyorum. Bu yaklaşımla aktif ve yatırım aşamasında olan santrallere (50.1*4 Milyon) özkaynak değeri olarak yaklaşık 200 Milyon TL'lik değer vermekteyim.

2018 yılı içerisinde tüm yatırımların tamamlanması ile beraber Holding, toplam 50,2 MW'lık yenilenebilir enerji portföyünden 2019'da 14 Milyon Dolar 2020'de ise 20 Milyon Dolar FAVÖK beklemektedir. Arzu edenler ve firma tarafından verilen hedeflere güvenenler benim vermiş olduğum özkaynak değeri + (biyokütle ve güneş enerjisi segment güncel kur finansal borcu) toplamı olan 350 Milyon TL ile kazanılması beklenen 2019-2020 FAVÖK rakamlarını karşılaştırarak değerlememin ucuz mu pahalı mı olduğunu değerlendirebilir.

Beklemede olan santral yatırımları için ise, 2020 yılı başlarına kadar bitirilmesi durumunda, ciddi bir değer yaratma potansiyeli mevcuttur. (2020 yılında YEKDEM mekanizması son buluyor)

Raporu şiddetle öneririm. (Holding'in hammadde teminatı tarafından da aktif olduğunu belirtmeliyim.)

Yenilenebilir enerji santralleri ile beraber Holding'in 54,1 MW'lık ko-jenerasyon üretim kapasitesi mevcuttur. Tres Enerji altında toplanan bu yatırımları, bilgi azlığı sebebiyle, değerlememde dikkate almayacağım; ancak firmanın bu alanda yapmış olduğu yatırımlar MW başına ortalama 600 bin Dolar'dır.

Türkiye'ye yapılan enerji yatırımları yanında gelecek yıllarda Holding'in Afrika ağırlıklı enerji yatırımları yapabileceğini kurulan şirketlerden anlayabiliriz.

Afrika açılımı Naturelgaz Kamerun yatırımı ile başlamıştır ve devamını beklememiz yanlış olmayacaktır.

Naturelgaz (%93,7 Pay)

2017 yılında gerçekleştirilen 25 Milyon TL'lik sermaye artışına rağmen firma borcu artmaya devam etmektedir.

Naturelgaz tarafında operasyonel performans, iki yıldır devam eden hedge stratejisinin bitmesi sonucu maliyetlerin düşmesi ile, iyileşmiştir; ancak halen istenilen sonuçlar elde edilememiştir. Yüksek borçluluk karşısında amortisman rakamını bile zarzor karşılıyan bir FAVÖK performans iyi değildir. Firmanın bu sebeple daha yüksek getiriler (daha yüksek risk) hedeflediği Kamerun yatırımını yapacağını düşünüyorum. Afrika açılımının başarılı olması pozitif değer etkisi yaratacaktır; ancak yukarıda bahsedilen riskler sebebiyle Naturelgaz özkaynağını an itibariyle 0.5 P/DD ile değerlememiz ihtiyatlı olacaktır. 2. çeyrek sonuçlarına göre özkaynak rakamı 93 Milyon TL'dir.

Bir türlü kendini sağlam temele oturtamayan bu firma için 2015 yılında Mehmet Kutman nasıl '2 Milyar Dolar verseler satmam' dedi anlaşılır değil. Bu durum aslında firmanın sıklıkla yaptığı yanlıştır. Az bilgi, yüksek vaatler...

Straton Maden (%97,7 Pay)

2017 yılında 24,5 Milyon TL sermaye artışı yapılmıştır. Yapılan yatırımlar sonucu son dönemde finansal borçlar artmıştır.

Geçtiğimiz yılın aynı dönemine göre satış tonajında azalma olmasına rağmen operasyonel performans önemli ölçüde arttırmıştır; ancak performansın daha da iyileşmeye ihtiyaç vardır. Firmanın %100 döviz geliri, katma değeri relatif olarak yüksek maden ihracatçısı olması firmanın Holding tarafından satılabilir en baş firmasıdır. Bu sebeple firmanın defter değeri olan 53 Milyon TL'nin üzerinde bir miktara satılabileceğini baz alacağım. (P/DD 1.5)

Gayrimenkul

Satışı İptal Olan:

Satışı planlanan gayrimenkullerin (Pera GYO payı - Van AVM vs), TL'nin değer kaybı sonucu iptal edilmeden önce, değeri borçlar dahil 298 Milyon TL olarak hesaplanmıştır. İptal işlemi ile alakalı hukuki süreç devam etse dahi satışı planlanan gayrimenkullerin değeri, TL değer kaybını dengeleyecek kadar artmadığını varsaymak doğru olacaktır. İhtiyatlı yaklaşım ile toplam değeri 298 Milyon TL olarak sabit tutup, 38,1 Milyon Dolar boç düşülerek gayrimenkullere düşen özkaynak rakamını değerlememiz için alabiliriz.

Salıpazarı Global Binası (Rıhtım 51):

Holding merkez binası etrafında Hürriyet Emlak sitesinde satış ilanı olan seçili binalar üzerinden ortalama m2 fiyatı belirlenmiş ve %30 iskonto uygulanmıştır. Tüm seçili binalardan, Holding'in merkez ofisi daha iyi konumdadır.

Holding'in kurmuş olduğu ve yapmış olduğu açıklamadan burada bir otel yapılacağı anlaşılmaktadır.

Turizm - Axel Hotel Group (%15 Pay)

Firmanın sahiplik yüzdesi düşük olsa da rekabet açısından en sağlam yatırımıdır. Axel Hotel grubu konaklama sektörünün niş ve kabul görmesi zor bir segmentine odaklanması ile sektörün büyük oyuncularından kendini ayrıştırmaktadır. Dünya çapında an itibariyle 7 otelleri bulunmakta ve 3 tane daha otel 2018-2019 yıllarında açılacaktır. Oteller: 2 Barselona, 2 Berlin, 1 Ibıza, 1 Maspalomas, 1 Berlin. Açılması planlananlar ise Miami, Valencia ve San Sebastian'dadır.

Euro cinsinden özkaynak ciddi oranda artmaktadır ve Holding TL'nin değer kaybından da bu yatırımında yarar sağlamaktadır. Holding'in payına güncel kur seviyesinden TL bazlı en az 25 Milyon TL düşmektedir; ancak yeni açılacak oteller ve yüksek büyüme hedefi ile Axel Hotel'in değeri çok daha fazla olmalıdır. İspanya 10 yıllık devlet tahvillerinin %1.5 olduğu bir ortamda özkaynağı yılın ilk yarısında %21 büyütmek çok değerlidir. (25*3)

Holding Solo

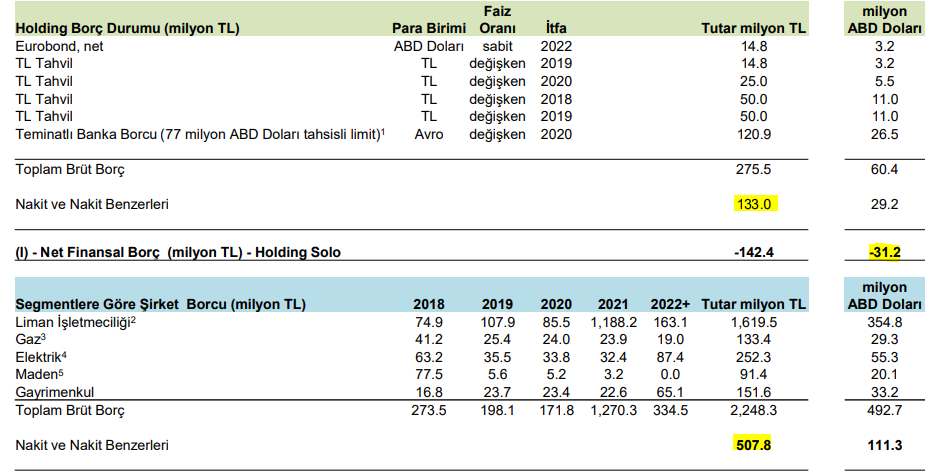

Holding'in 2. çeyrek sonuçlarına göre finansal borç miktarı 60.4 Milyon Dolar'dır. Güncel kur rakamı olan 6.42 ile toplam borç yaklaşık 388 Milyon TL olmaktadır.

2. çeyrek sunumunda bize sunulan rakam olan 133 Milyon TL'lik Holding nakiti yanıltıcıdır. Sebebi dipnotlarda sunulan 501,8 Milyon TL'lik nakitin, iştirakler nakiti olan 507.8 Milyon TL ile 133 Milyon TL'nin toplamından az olması.

Holding elinde bulunan nakite dönüştürülebilir geri alınan hisseleri, nakitini ve kısa vadeli finansal yatırımlarının toplamını bize nakit olarak sunmaktadır.

Holding'in sunmuş olduğu 133 Milyon TL rakamın yaklaşık 120 Milyon TL'si geri alınan hisselerin 29 Haziran kapanış değerinden oluşmaktadır (kontrol edilmeli!!). 2. çeyrek öncesi ve sonrası geri alımı yapılan hisselerin ortlama maliyeti 2.45, güncel tutarı ise 29 Ağustos kapanışına göre 126 Milyon TL'dir.

Sunulandan çok daha az Holding seviyesinde nakit taşınmasından ötürü (tahmini yaklaşık 15 Milyon TL), Holding ilişkili kişilerden alacaklarının birçoğunu tahsil etmiş ve geri alınan hisse teminatlı (12.5 Milyon hisse) Turkcom firmasına borçlanmıştır. Yukarıda sunulan geri alınan ortalama hisse fiyatı olan 2.45 TL'ye kadar firmanın borsada geçici satışlar yapabileceğini aklımızda tutmamız gerekiyor (Yakın zamanda gerçekleşen 6 Milyon Adetlik özel işlem*. Bu sebepten ötürü firmanın geri alınan hisse yüzdesini %5'in altına indirerek her yaptığı işlemi bildirmek istemedigini düşünüyorum).

Tüm bu karışıklıkların yanında, Global Yatırım Holding'e bağlı firmalardan biri (belirtilmiyor!), grup üst yönetimine, vadesi 2013 olması gereken; ancak son vadesi Temmuz 2020'ye yeniden ertelenen 10 Milyon Dolar'lık bir borç vermiştir. Bu borcun dışında kalan kısmı da eklediğimizde firmanın ilişkili kişilerden alacağı toplam miktar yaklaşık 90 Milyon TL'dir.

Bahsi geçen miktarın tahsil edilme ihtimali oldukça yüksektir. Sebebi Mehmet Kutman'ın şahsi olarak firma borçlarına kefil olması ve teminat vermesidir.

Bu konu ile alakalı özet geçersek, firmanın nakit olarak sunumuna koyduğu miktarın büyük çoğunluğu geri almış olduğu hisselerin çeyrek sonu değeridir. Firmanın kötüleşmesinden en çok etkilecenek kişi Mehmet Kutman'ın kendisi olacaktır ve firma hisse değerinin çeyrek sonlarında yüksek olması firmanın sunduğu nakit verisini kuvvetlendirici etki yapacaktır; ancak Holding'in nakit ihtiyacı için zaman zaman hisse satması, repo veya kısa vadeli borçlanma işlemleri yoluyla borçlanma ihtimalini unutmamalıyız.

Raporlama tarihinden sonra yapılan 3 ve 6 aylık borçlanmaların, hisse teminatlı repo işlemlerinin ve ilişkili kişilerden alacakların tahsilatının, yazımın başında belirttiğim, Global Ports hisse alımı için nakit kuvvetlendirmesi olduğunu düşünüyorum.

Holding Giderleri

Holding'in 2018 ilk yarısı ve 2017 yıllık vergi dairesine sunulan genel yönetim giderleri sırasıyla 18.2 Milyon TL ile 68.6 Milyon TL'dir . (2017 yılı içerisinde 39,4 Milyon TL'lik Liman halka arzı sebebiyle prim ödemeleri mevcuttur.) 36-40 Milyon TL arası Holding genel yönetim giderlerine karşılık Holding'in, özellikle Liman İşletmeciliği iş kolundan, elde ettiği düzenli 20 Milyon Dolar'lık temettüsü mevcuttur (2018 yılı içerisinde dağıtılan temettünün yazının başında sunulan Global Liman sahiplik tablosunda yer alan Global Ports Holding B.V. ara firmasında bulunuyor olma ihtimali yüksektir).

Değerleme Çalışması

Bulunan pay değerine şüphe ile yaklaşınız ve kendi araştırmanızı da dahil ediniz. Gözümden kaçmış veriler olma ihtimalini göz ardı etmeyiniz. Holding'in hisse alımı yükümlülüğü hakkında bilgi paylaşması daha sağlıklı değerleme yapılmasını sağlayacaktır.

Sonuç olarak Global Yatırım Holding'in iş yaptığı sektör sayısını azaltmalıdır. Liman işletmeciliği, aracı kurum ve enerji sektörlerine odaklanması firmayı daha sağlam temellere oturtacaktır. Holding'in nakit pozisyonu sanıldığından daha zayıftır ve hisse geri alımından ziyade önceliğin Holding seviyesinde borcun azaltması ve ilişkili taraflardan alacakların alınması olmalıdır. Firmanın şeffaflığının arttırılarak aracı kurumların rapor yazabildiği bir firma olması da önemlidir.

Kişisel olarak serbest nakit akımı yapılmasını doğru ve güvenilir bulmuyorum. Birçok değişeni tahmin etmek gerekmektedir. Yatırımın en önemli yanının firmanın sektöründeki kuvveti ve stratejisi olduğunu düşünüyorum. İşin özünün 5 yıl sonra özkaynağın ne olacağıdır.

Hocam emegine saglik daha guzel anlatilmazdi 9 aylik bilancodan sonrada yeni fikir ve goruslerinizi bekliyoruz saygilar

YanıtlaSil