Doğan Holding 2. Çeyrek Sonuçları Üzerine

Doğan Holding ile alakalı birinci ve ikinci analizlerime bu yazı öncesi göz atmanız faydalı olacaktır.

Holding Solo Nakit ve Döviz pozisyonu:

Medya ve D&R varlıkları satış işlemi ile beraber Holding nakit pozisyonu negatif durumdan pozitife geçmiştir.

Söz konusu kredi geri çağırılması sonucu Doğan Holding 28,2 Milyon Dolar ve 25,5 Milyon Euro'luk ödemeyi Boyabat HES adına Akbank'a yapmıştır; ancak Holding bu ödeme sonucu oluşan alacaklarını geri alamama ihtimali sebebiyle değer düşüklüğüne tabi tutmuştur. Garantörlük için yapılması gerekilen yükümlülükler bitse dahi, 18,4 Milyon Dolar seviyesinde bulunan kredi borcu ile alakalı kefalet bulunmaktadır.

Holding akaryakıt dağıtım sektöründe, bayi sayısında yakalanan artışında katkısı ile ciddi büyüme rakamlarına ulaşmıştır. Bu büyüme operasyonel kar rakamlarına yansımış olsa da firmanın yatırımlarını ve operasyonlarını finanse etmek için döviz bazlı kredilere başvurmasına sebebiyet vermiştir. Aygaz firmasının otogaz tarafında büyüme sıkıntısı yaşadığı yıllarda %37'lik ilk iki çeyrek büyüme rakamı ciddi bir başarı olsa da karlılıktan feragat edilmiştir. Aslında odaklanılması gerekilen noktanın özkaynak rakamı olduğunu düşünüyorum. Satın alım yılı olan 2015 yılı ortasından beri özkaynak rakamı sabite yakın kalmıştır. Elde edilen büyüme ve operasyonel performansın özkaynağı da kuvvetlendirmesi gerekmektedir. Burada tabii Holding'in solo olarak kuvvetli nakit pozisyonu ileride burayı destekleyebilir olması önemlidir. Sermaye artışı ile beraber bir satın alma firmayı sektöründe daha da kuvvetli kılabilir.

Borsada İşlem Gören:

Holding'in borsada işlem gören firmaları ile alakalı detaylı bir bilgim söz konusu değildir; ancak piyasada oluşan değerlere iskonto uygulayarak bir değer uygulayabileceğimizi düşünüyorum.

Turizm:

Holding Solo Nakit ve Döviz pozisyonu:

Medya ve D&R varlıkları satış işlemi ile beraber Holding nakit pozisyonu negatif durumdan pozitife geçmiştir.

Net nakitte pozitife geçme, Boyabat HES negatif özsermaye tamamlama ve Axel Springer'e ödenmesi gereken pay alım yükümlülüklerinin halledilmesine rağmen gerçekleşmesi Doğan Holding açısından önemlidir. Konsolide olarak ise 2017 yıl sonu rakamı olan 2,2 Milyar net borç durumunda yaklaşık 1,7 Milyar TL'lik net nakite geçilmiştir.

Bu rakamların 2018 2. çeyrek Dolar ve Euro kur seviyelerine göre yapılmış olduğu dikkate alınmalıdır.

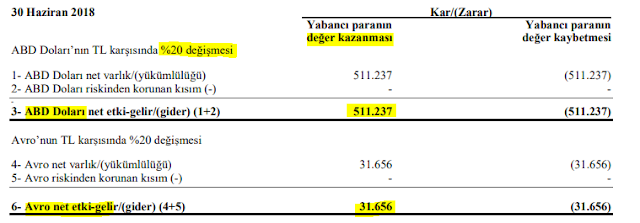

Değişen kur seviyesinin firma özkaynağına olan etkisini, son açıklanan rakamların aynı kalması koşulu ile, aşağıda sunulan tablolardan görebiliriz.

Dolar ve Euro'nun TL'ye karşı %20 değer kazanma ve kaybetme senaryolarında firmanın konsolide özkaynağına olan etki Dolar için 511 Milyon TL, Euro için ise 31,6 Milyon TL'dir. Solo olarak Holding için ise etki daha pozitiftir. %20 değil de an itibariyle gözüken %30'luk bir Dolar ve Euro değer kazanımında bu rakamların TL bazında %50 artış göstererek 800 Milyon TL rakamına ulaşması beklenebilir.

Boyabat ve Aslancık HES Yatırımları

Öncelikle şunu belirtmem gerekiyor: Boyabat HES yatırımı Doğan Holding için ileride bir değer yaratması çok zor gözükmektedir. Forumlarda yağışın az olması gibi dönemsel etkilere yoğunlaşılsa da buradaki sıkıntı tek az yağışların olması değildir. Ek olarak ve daha önemlisi, yapılan Dolar bazlı gelir projeksiyonlara göre piyasanın hareket etmemesidir.

Söz konusu kredi geri çağırılması sonucu Doğan Holding 28,2 Milyon Dolar ve 25,5 Milyon Euro'luk ödemeyi Boyabat HES adına Akbank'a yapmıştır; ancak Holding bu ödeme sonucu oluşan alacaklarını geri alamama ihtimali sebebiyle değer düşüklüğüne tabi tutmuştur. Garantörlük için yapılması gerekilen yükümlülükler bitse dahi, 18,4 Milyon Dolar seviyesinde bulunan kredi borcu ile alakalı kefalet bulunmaktadır.

Ayrıca krediyi sağlayan bankaların krediyi tasfiye kapsamına alması bu yatırımın akıbeti hakkında bizlere ipucu sunmaktadır.

Doğan Holding'in Akbank'ın kredi geri çağırması sonucu yapmış olduğu ödemeleri Boyabat HES'in diğer sahipleri olan Doğuş Holding ve Unit Enerji tarafından ödenip ödenmediğini bilemiyoruz; ancak Boyabat HES tarafında yaşanan özkaynağın daha da eksiye geçme durumu artarak devam etmektedir.

Örneğin 2019 yılı, son yılların en çok yağışın yaşandığı ve Boyabat HES'in karlılık oranlarında ciddi iyileşme yaşandığını varsayalım. Bu durum yalnızca alacaklı bankaların işine yarayacaktır ve sermayedarlara uzun yıllar boyunca bir fayda sağlaması beklenmemelidir. Tek bir yıllık performansı genele yaymaktansa özkaynak rakamının gelişimine odaklanmanın önemi burada anlaşılmaktadır.

Diğer Holding'in HES yatırımı olan Aslancık'ta (120 MW) da negatif özsermaye durumu (Grubun payına düşen - 35,6 Milyon) devam etmektedir ve firmanın Aslancık HES firmasının 80 Milyon Dolar'lık borcunun 26,7 Milyon Dolar'lık kısmına teminatı mevcuttur; ancak son dönemlerde satın alımı gerçekleşen ve ortalama HES MW başı tutarlardan burada bir değerin olduğunu görebiliriz. Ek olarak Aslancık HES firması borçlarını yıldan yıla azaltabilmektedir (2017: 88 Milyon Dolar, 2018 2Ç: 80 Milyon Dolar).

Rüzgar ve Güneş Enerjisi Yatırımları

Grubun büyüme konusunda niyetini belli ettiği iş kollarıdır. An itibariyle firmanın 167,7 MW aktif rüzgar, 9,36 MW güneş enerjisi santralleri mevcuttur. Yatırım aşamasında olan ve firmanın önlisansı aldığı 60 MW kurulu güce sahip rüzgar enerji santralleri de 2018 yıl sonuna kadar lisanslandırılması hedeflenmektedir. Ek olarak güneş enerjisi alanında yatırımların ön ödemeleri yapılmıştır.

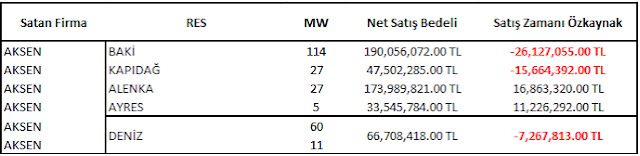

2017 yılı sonuna kadar Aytemiz ve enerji üretim-dağıtım segmentlerinin bir arada sunulması sebebiyle segment finansal verilerini yıldan yıla değerleme yapamasakta, rüzgar enerjisi santrallerinin değerlerini son dönemde birden fazla RES satan Aksa Enerji verilerinden çıkarabiliriz.

Birçoğunda oluşan negatif özsermaye rakamlarına rağmen firmaların ciddi değerlere satıldığının görmekteyiz ve Aksa Enerji'nin o dönemde tok satıcı olmadığını not düşmeliyim. Net satış bedeli ise firmanın almış olduğu rakamdan firmaların tüm yükümlülüklerinin ödenmesi sonrası kalan rakamdır. Holding'in %100'üne sahip olduğu 168 MW'lık aktif, YEKDEM kanalı yoluyla Dolar bazlı gelir, RES kapasitesi ile en az 350 Milyon TL'lik (MW x 2) bir değeri hak ettiğini düşünüyorum.

Değerleme Yapmayı Zorlaştıran Kısım

2018 2. çeyrek sonuçlarına kadar Holding enerji sektörü yatırımlarını bir arada sunmayı tercih etmiştir. Bu durum beni Holding ile alakalı ilk yazılarımda yanıltıcı bir değerleme yapmama sebebiyet vermiştir. Sebebi verilen özkaynak rakamlarının içerisinde Gas Plus Erbil'de sahip olunan %50'lik payın değeri ve HES yatırımlarının eksi özkaynak rakamlarını da içerir şekilde olmasındandır.

1293,85 Milyon TL'lik segment 2017 sonu özkaynak rakamı nasıl 179,8 Milyon TL rakamına düşmüştür? İlk sunulan rakamdan Gas Plus Erbil değeri düşüldüğü anlaşılmaktadır; ancak Akaryakıt dağıtım için sunulan özkaynak rakamının düşük olduğunu düşünüyorum. Sebebi Aytemiz'in 2017 yılı sonu özkaynak rakamı olan 523 Milyon TL'nin sahip olunan %50'sinin dahi 67,7 Milyon TL'den hayli fazla olmasıdır. Kısacası yukarıda sunulan akaryakıt dağıtımı ve elektrik üretim özkaynak rakamlarının güvenilir olmadığı açıktır ve firma tarafından daha detaylı bilginin sunulmasında fayda vardır.

Akaryakıt Dağıtımı - Aytemiz:

Holding akaryakıt dağıtım sektöründe, bayi sayısında yakalanan artışında katkısı ile ciddi büyüme rakamlarına ulaşmıştır. Bu büyüme operasyonel kar rakamlarına yansımış olsa da firmanın yatırımlarını ve operasyonlarını finanse etmek için döviz bazlı kredilere başvurmasına sebebiyet vermiştir. Aygaz firmasının otogaz tarafında büyüme sıkıntısı yaşadığı yıllarda %37'lik ilk iki çeyrek büyüme rakamı ciddi bir başarı olsa da karlılıktan feragat edilmiştir. Aslında odaklanılması gerekilen noktanın özkaynak rakamı olduğunu düşünüyorum. Satın alım yılı olan 2015 yılı ortasından beri özkaynak rakamı sabite yakın kalmıştır. Elde edilen büyüme ve operasyonel performansın özkaynağı da kuvvetlendirmesi gerekmektedir. Burada tabii Holding'in solo olarak kuvvetli nakit pozisyonu ileride burayı destekleyebilir olması önemlidir. Sermaye artışı ile beraber bir satın alma firmayı sektöründe daha da kuvvetli kılabilir.

(İlk iki yazımı okuyan kişiler farklı yazı tipi ile yazılmış olan kısmı geçebilir.)

Holding'in borsada işlem gören firmaları ile alakalı detaylı bir bilgim söz konusu değildir; ancak piyasada oluşan değerlere iskonto uygulayarak bir değer uygulayabileceğimizi düşünüyorum.

Turizm:

- Bodrum'da iki otel - Işıl Club Bodrum, Marina Vista Otel

- Finansal performanslarına ulaşamasamda, Marina Vista Otel 2015 yılında yaklaşık 48 Milyon TL'ye satın alınmıştır.

- Aynı zamanda Milta Turizm firması altında Bodrum Marina operasyonları mevcuttur. Koç Holding tarafından yapılan 105 Milyon Dolar'lık bir teklif mevcuttu; ancak son aşamada iptal edilmiştir. İptal sebebinin Koç Holding'in Yapı Kredi sermaye artışı için kaynak ayırması olduğunu ve ileride yeniden bir teklifin olabileceğini düşünüyorum.

Diğer:

- Holding'in Rönesans Gayrimenkul ile eşit paya sahip oldukları Ümraniye'de yaklaşık 24,000 m2'lik arsaları mevcuttur (Kandilli Gayrimenkul). Son açıklanan finansal verilere göre arsa 171.5 Milyon TL'ye değerlenmektedir.

- Holding M-Investment 1 LLC firması üzerinden Lexin Nassau LP yatırım şirketinin %22.15'inin sahibidir. Anılan firma, özellikle Amerika'da gayrimenkul yatırımlarında bulunmaktadır. Son açıklanan finansal verilere göre firmanın %22.15'i 25.5 Milyon Dolar'a değerlenmektedir.

- Medya segmentinin satışı ile beraber aşağıda belirtilen belli başlı medya varlıkları Doğan Holding'de kalmıştır. Bahsi geçen firmalardan BLUTV ve Hürriyet Emlak şirketlerinin satılmaması, şahsi fikrim, önemlidir. Kanal D Romania ise Acun Medya'nın Survivor Romanya yarışması sayesinde ülkede üst sıralara çıktığı söylenmektedir.

- Tüm bunların dışında, Holding'in araç, motorsiklet, ağır araç distribütörlükleri, Öncü GSYO, finansman şirketleri ve organik süt ve besi hayvancılığı iş kolları mevcuttur.

Değerleme:

Yukarıda çoğu firmanın belirlenen fiyatlarına ciddi iskontolar uygulandığını, Holding gayrimenkullerinin ve belli başlı firmaların yok ve Aslancık-Boyabat HES gibi belki de gerçekleşmeyecek olan yükümlülüklerin sayıldığını fark etmişsinizdir. Yıllık Holding giderlerini yok saydığımın farkındayım; ancak artı olarak yansıyacak ama yok sayılanların yanında çok az bir miktar olacaktır.

Aynı zamanda Holding yazılı ve görsel basın alanlarından çıkarak iki farklı risk faktörünü azaltmıştır. Birincisi dava, ikincisi ise gelir başına yüksek olan çalışan ve kıdem giderleridir.

Sonuç olarak Doğan Holding geçmişinden çok daha farklı bir bilanço ile karşımızdadır. Bundan sonra dikkat edilmesi gerekilen en önemli husus, naktin bu kadar değerli olduğu ve alıcının zamanı olan bu günlerde elindeki nakit ile ne yapacağıdır. Firmanın geleceği olan enerji alanınının üretim kolunda yatırımların yapılacağı görülse bile Aytemiz tarafında yaşanan operasyonel iyileşmenin özkaynağa da yansıması gerekmektedir. Akaryakıt dağıtım alanında yapılacak bir inorganik yatırım ile ölçek ekonomisinin de katkısı ile daha da güçlenilebilir. Muhafazakar bir yaklaşım ile ulaşılan değerin piyasa fiyatının oldukça üstünde olduğu bir ortamda firmanın hisse geri alımına belli miktar kaynak ayırması da firma değerini oldukça destekleyecektir. Bu kaynağın kullanım şartı da belli bir P/DD oranına bağlanılabilir. Son söz olarak firmanın karşısına çıkabilecek muhtemel Petrol Ofisi gibi davalar da dikkate alınmalıdır.

{kind=link}

YanıtlaSilSüt ve Besi Hayvancılığı taban puanları 2020 açıklandı. Resmi veriler ışığında önlisans için hazırladığımız Süt ve Besi Hayvancılığı başarı sıralaması 2019 ‘da ayrıca iki yıllık Süt ve Besi Hayvancılığı bölümü hakkında bilgi vermeye çalışmaktayız. Bunun yanında kontenjanlara da yer veriliyor. https://yksdestek.com/sut-ve-besi-hayvanciligi-2-yillik-taban-puanlari/