Doğuş Holding 2. Çeyrek Sonuçları Üzerine

Doğuş Holding ile alakalı geçtiğimiz haftalarda yapmış olduğum analize, bu yazı öncesi göz atmanız faydalı olacaktır.

Bu yazı, ilk yazının devamı niteliğindedir.

Operasyonel Performans

Holding'in operasyonel olarak nakit elde edemediği ve açık verdiği bir dönemle daha karşı karşıyayız. Bu ciddi bir sorundur ve firmanın geleceğini sağlam temellere oturtabilmesi için ödenen faiz rakamının oldukça üstünde bir rakama ulaşması gerekmektedir. Kronik gözüken bu durumu nasıl düzeltecekler inanın bilmiyorum ama firmanın kesinlikle daha fazla şirket ve duran varlık satışları yaparak küçülmesi gerekmektedir.

Ödenen faiz rakamları içerisinde yapılmakta olan Salıpazarı Limanı için oluşan faiz giderleri dahil değildir. İlk iki çeyrekte Liman için yapılan yatırımın yaklaşık üç katı faiz ve kur farkı gideri oluşmuştur.

Ödenen faiz rakamları içerisinde yapılmakta olan Salıpazarı Limanı için oluşan faiz giderleri dahil değildir. İlk iki çeyrekte Liman için yapılan yatırımın yaklaşık üç katı faiz ve kur farkı gideri oluşmuştur.

2018 2.Ç için bulunan operasyonel nakit rakamına belli başlı nakit akım verilerini yok sayarak ulaştım. İşaretli olan verileri yok saymamın sebebi bu tip nakit giriş-çıkışların operasyonel nakitten ziyade yatırım amaçlı nakit giriş-çıkışı olarak değerlendirmemdendir.

Firmanın Dolar ve Euro olarak açık pozisyonda olması ve 2. çeyrek sonuçları sonrası meydana gelen Euro ve Dolar'ın TL karşısında %34 seviyesinde değer kazanması ile firma özkaynağı eksiye geçmiştir.

Firmanın Dolar ve Euro olarak açık pozisyonda olması ve 2. çeyrek sonuçları sonrası meydana gelen Euro ve Dolar'ın TL karşısında %34 seviyesinde değer kazanması ile firma özkaynağı eksiye geçmiştir.

2. çeyrek sonu rakamlarına göre özkaynak rakamı 5.8 Milyar TL'dir; ancak %34'lük TL değer kaybı ile Doğuş Holding'in özkaynağı, tüm verilerin aynı kalma koşulu ile, 7.2 Milyar TL (2,1*3,4) azalacaktır. 'Kronik operasyonel nakit açığı + ciddi döviz açığı + negatif özkaynak' Holding için sirenleri çaldırır. İşin, ek olarak kötü kısmı, Holding'in maddi duran varlık ve yatırım amaçlı gayrimenkullerini güncel değerlerden bilançosunda sunması sebebiyle buradan özkaynağına ciddi bir katkı sunamayacak olmasıdır.

Durumun gelecek bilançolar için daha da kötüleşeceği varsayımı altında Bankalar'ın neden Doğuş Holding borç yapılandırmasında sıkıntı çıkardığı anlaşılmaktadır. Şahsi görüşüm, Bankalar bu sebeple 2,3 Milyar Euro'luk kredi için 3,6 Milyar Euro teminat ile beraber Şahenk ailesinin şahsi garantisini de borç yapılandırması için istemiştir. Bu yapılandırma koşulları dahi Holding'in durumunu anlatmaya yeter.

Durumun gelecek bilançolar için daha da kötüleşeceği varsayımı altında Bankalar'ın neden Doğuş Holding borç yapılandırmasında sıkıntı çıkardığı anlaşılmaktadır. Şahsi görüşüm, Bankalar bu sebeple 2,3 Milyar Euro'luk kredi için 3,6 Milyar Euro teminat ile beraber Şahenk ailesinin şahsi garantisini de borç yapılandırması için istemiştir. Bu yapılandırma koşulları dahi Holding'in durumunu anlatmaya yeter.

Not 1: Boyabat HES

Birkaç gün önce Ferit Şahenk ile yapılan görüşmelerde Boyabat HES ile alakalı herhangi bir bilginin geçmemesi enteresandır; ancak Boyabat HES borcunun proje finansmanı olması sebebiyle borç yapılandırmasında olmadığı varsayımı mantıklı gözükmektedir.

Doğuş Holding finansal tablo dipnotlarında herhangi bir bilgi vermese de Doğan Holding 2. çeyrek sonuç dipnotlarında Boyabat HES ile alakalı gayet güzel bilgiler mevcuttur. Doğan Holding, Akbank'ın krediyi geri çağırması sonucu 28.2 Milyon Dolar ve 25,5 Milyon Euro, garantörlük sebebiyle, Boyabat HES adına Akbank'a ödemiştir. Ek olarak Doğan Holding'in an itibariyle 18.4 Milyon Dolar'lık Boyabat HES için kefaleti mevcuttur. Doğan Holding'in yapmış olduğu her şeyden Doğuş Holding'de sorumludur; ancak Doğuş Holding'in garantörlük sebebiyle yapması gereken ödemeleri yapabildiğine dair bir işaret yoktur.

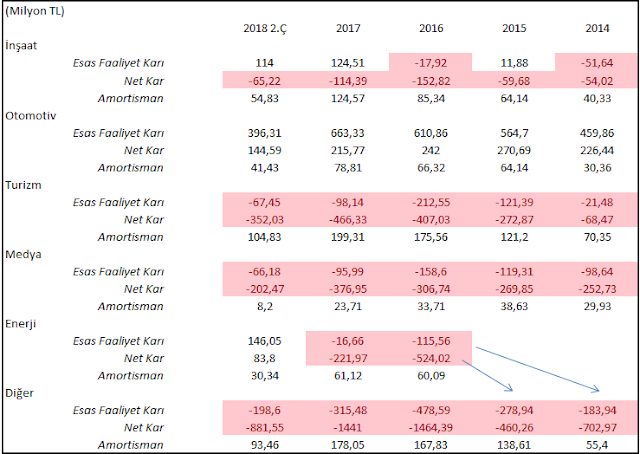

Turizm:

Burada dikkatinizi çekmek istediğim konu yurtdışı yatırımlarının sahiplik yapısıdır. Bu tip B.V. ile biten ara firma sahiplik yapısı Aksa Enerji ve Global Yatırım Holding firmalarında da mevcuttur. Bunu firmaların vergi avantajı veya dağıtılan temettünün yurtdışında kalarak esneklik sağlaması için yapabilecekleri yanında yabancı firmaların satın alınacak firmanın nerede kurulu olduğuna da dikkat ettiğini düşünüyorum.

Yapılan satış işlemlerinin firma özkaynak rakamına herhangi bir faydası olmamıştır. Bu işlemlerle beraber Holding çalışan sayısında (25,222'den 23,559'a) ve genel giderlerde kısıma gidilmiştir.

Peki Doğuş Holding, forumlarda soru olarak çok karşıma çıkan, nasıl, Garanti Bankası'nı ciddi miktarlara satmasına rağmen, bu duruma geldi?

Yukarıda işaretli olan kısım verilerinden 'İktisap maliyeti' Holding'in satın alma maliyetini, 'Grup payı' ise net varlık gerçeğe uygun değerinin Holding'e düşen payını göstermektedir. Satın alınan her firma için iki veriyi karşılaştırınız ve satın alım esnasında oluşan gerçeğe uygun değerin gruba düşen payının ne kadar üzerinde bedeller ödendiğini görün. Dipnot olarak şunu da eklemem gerekli. Net varlık gerçeğe uygun değeri, satın alım esnasında bilançoya duran varlık yeniden değerleme ve marka değeri gibi önceden bilançoda olmayan varlıkların eklenmesi ile yükseltilebilir ve sanki çok pahalıya alınmamış izlenimi verilebilir.

Sonuç olarak Doğuş Holding'i çok zorlu ve uzun bir süreç beklemektedir. Çok bilgi paylaşılmasada Boyabat HES ile alakalı sıkıntılar da yok olmuyor. Satılabilecek ve yurtdışı odaklı firmalara yatırımlar çekilmiştir. Türkiye odaklı yatırımlar içerisinde, Doğuş Otomotiv ve belli başlı oteller dışında, albenisi yüksek olan şirket pek de yoktur ve satılsa dahi bilanço değerinin altında satılması ile zarar oluşması yüksek ihtimaldir.

Not 2: TV8

MNG TV'nin (TV8) geçtiğimiz sene oluşan 20 Milyon TL zarardan, 2018 ilk iki çeyreğinde karı 4 Milyon TL'ye çıkmıştır. Bu rakam Acun Medya'nın karı değildir.

Bu yazı, ilk yazının devamı niteliğindedir.

Operasyonel Performans

Holding'in operasyonel olarak nakit elde edemediği ve açık verdiği bir dönemle daha karşı karşıyayız. Bu ciddi bir sorundur ve firmanın geleceğini sağlam temellere oturtabilmesi için ödenen faiz rakamının oldukça üstünde bir rakama ulaşması gerekmektedir. Kronik gözüken bu durumu nasıl düzeltecekler inanın bilmiyorum ama firmanın kesinlikle daha fazla şirket ve duran varlık satışları yaparak küçülmesi gerekmektedir.

2018 2.Ç için bulunan operasyonel nakit rakamına belli başlı nakit akım verilerini yok sayarak ulaştım. İşaretli olan verileri yok saymamın sebebi bu tip nakit giriş-çıkışların operasyonel nakitten ziyade yatırım amaçlı nakit giriş-çıkışı olarak değerlendirmemdendir.

Kronik operasyonel nakit açığı ile beraber firmanın ciddi borçluluk sorunu mevcuttur. TL borçlanmanın yanında Holding'in yaklaşık 700 Milyon Dolar ve 3.5 Milyar Euro parasal kalem açığı mevcuttur.

2. çeyrek sonu rakamlarına göre özkaynak rakamı 5.8 Milyar TL'dir; ancak %34'lük TL değer kaybı ile Doğuş Holding'in özkaynağı, tüm verilerin aynı kalma koşulu ile, 7.2 Milyar TL (2,1*3,4) azalacaktır. 'Kronik operasyonel nakit açığı + ciddi döviz açığı + negatif özkaynak' Holding için sirenleri çaldırır. İşin, ek olarak kötü kısmı, Holding'in maddi duran varlık ve yatırım amaçlı gayrimenkullerini güncel değerlerden bilançosunda sunması sebebiyle buradan özkaynağına ciddi bir katkı sunamayacak olmasıdır.

Not 1: Boyabat HES

Birkaç gün önce Ferit Şahenk ile yapılan görüşmelerde Boyabat HES ile alakalı herhangi bir bilginin geçmemesi enteresandır; ancak Boyabat HES borcunun proje finansmanı olması sebebiyle borç yapılandırmasında olmadığı varsayımı mantıklı gözükmektedir.

Doğuş Holding finansal tablo dipnotlarında herhangi bir bilgi vermese de Doğan Holding 2. çeyrek sonuç dipnotlarında Boyabat HES ile alakalı gayet güzel bilgiler mevcuttur. Doğan Holding, Akbank'ın krediyi geri çağırması sonucu 28.2 Milyon Dolar ve 25,5 Milyon Euro, garantörlük sebebiyle, Boyabat HES adına Akbank'a ödemiştir. Ek olarak Doğan Holding'in an itibariyle 18.4 Milyon Dolar'lık Boyabat HES için kefaleti mevcuttur. Doğan Holding'in yapmış olduğu her şeyden Doğuş Holding'de sorumludur; ancak Doğuş Holding'in garantörlük sebebiyle yapması gereken ödemeleri yapabildiğine dair bir işaret yoktur.

Turizm:

- Esas faaliyet karı+amortisman rakamında iyileşme sağlansada, net kar rakamında ciddi zarar elde edilmiştir.

- Detaylarına ulaşamasamda, şahsi fikrim, ciddi zararın sebebi yüksek döviz bazlı borç yüküdür.

- 2018 başında EBRD tarafından marina yatırım firmasına 70 Milyon Dolar'lık sermaye yatırımı gerçekleştirilmiştir.

- Satın alınan prestij otellerin, yükselen faiz oranları ortamında satın alım fiyatının üstünde bir fiyata satılabileceğine şüpheli yaklaşmaktayım.

- Kronik faaliyet zararı yaratan iş koludur.

- Azalan amortisman rakamlarından, buraya yapılan yatırımların azaldığı, hatta mal satışlarının olduğunu anlayabiliriz.

- CNBC-E ve NTV Spor kanallarının satışı gerçekleşmiştir.

- Mevcut elde kalan NTV ve STAR kanallarının da satış ihtimali göz ardı edilmemeli.

Enerji:

- Ciddi sıkıntıların olduğu iş koludur. Özkaynak rakamı toplamda eksidedir.

- Gerçekleşen kar, iddia ediyorum, yanıltıcıdır.

Diğer:

- Yeme-içme sektöründe faaliyet gösteren 'd.ream International BV' firmasına 200 Milyon Dolar yatırım ile iki yeni ortak gelmiştir.

- Sermaye artışının, yanılma payı ile beraber, yalnızca yurtdışı varlıklarını ve Nusret firmasını kapsayacak şekilde yapıldığı anlaşılmaktadır.

- Bu durum yurtiçi yeme içme sektörü yatırımlarında bir sıkıntı mı var sorusunu aklıma getirmektedir.

- Doğuş Holding Maslak arazisi satılmış, İzmir İstinye Park projesindeki pay devredilmiştir.

İnşaat sektörü ile ilgili çok bilgim olmamasından ötürü bilgi paylaşmam sağlıklı olmayacaktır. Bu durumda, geriye yukarıdaki tabloya göre en sağlıklı gözüken Otomotiv sektörü yatırımları kalmaktadır.

Otomotiv:

- Holding'e aktarılan ve sürdürülebilir olmayan temettü dağıtım politikası, Doğuş Otomotiv firmasını TL cinsinden kısa vadeli kredilere mahkum bırakmıştır.

- Ancak, bana göre acil bir satış ihtiyacı doğması durumunda Doğuş Holding'in kapısı ilk Doğuş Otomotiv için çalınacaktır.

Yapılan satış işlemlerinin firma özkaynak rakamına herhangi bir faydası olmamıştır. Bu işlemlerle beraber Holding çalışan sayısında (25,222'den 23,559'a) ve genel giderlerde kısıma gidilmiştir.

Peki Doğuş Holding, forumlarda soru olarak çok karşıma çıkan, nasıl, Garanti Bankası'nı ciddi miktarlara satmasına rağmen, bu duruma geldi?

Yukarıda işaretli olan kısım verilerinden 'İktisap maliyeti' Holding'in satın alma maliyetini, 'Grup payı' ise net varlık gerçeğe uygun değerinin Holding'e düşen payını göstermektedir. Satın alınan her firma için iki veriyi karşılaştırınız ve satın alım esnasında oluşan gerçeğe uygun değerin gruba düşen payının ne kadar üzerinde bedeller ödendiğini görün. Dipnot olarak şunu da eklemem gerekli. Net varlık gerçeğe uygun değeri, satın alım esnasında bilançoya duran varlık yeniden değerleme ve marka değeri gibi önceden bilançoda olmayan varlıkların eklenmesi ile yükseltilebilir ve sanki çok pahalıya alınmamış izlenimi verilebilir.

Sonuç olarak Doğuş Holding'i çok zorlu ve uzun bir süreç beklemektedir. Çok bilgi paylaşılmasada Boyabat HES ile alakalı sıkıntılar da yok olmuyor. Satılabilecek ve yurtdışı odaklı firmalara yatırımlar çekilmiştir. Türkiye odaklı yatırımlar içerisinde, Doğuş Otomotiv ve belli başlı oteller dışında, albenisi yüksek olan şirket pek de yoktur ve satılsa dahi bilanço değerinin altında satılması ile zarar oluşması yüksek ihtimaldir.

Not 2: TV8

MNG TV'nin (TV8) geçtiğimiz sene oluşan 20 Milyon TL zarardan, 2018 ilk iki çeyreğinde karı 4 Milyon TL'ye çıkmıştır. Bu rakam Acun Medya'nın karı değildir.

Yorumlar

Yorum Gönder