Anadolu Holding ve Çelik Motor 2, Çeyrek Sonuçları Üzerine

Anadolu Holding ile alakalı birinci ve ikinci analizlerime bu yazı öncesi göz atmanız faydalı olacaktır.

Holding'i ilgilendiren en önemli iki risk olan Holding solo ve Çelik Motor (Garenta) Euro borçluluk sıkıntıları artarak devam etmektedir.

Holding Solo Borçluluk Durumu

Holding solo borçluluk durumu, Migros alımı için yapılan Euro kredi borçların TL değer kaybı sebebiyle artmaktadır.

Yılsonuna göre Holding solo net borcu 237 Milyon Euro'dan 229 Milyon Euro'ya düşmüştür. Borç miktarının daha da azaltılması, sebepleri ileride bahsedilecektir, Holding'in önceliği olması gerekmektedir. Finansal sonuç konferansında da üst yönetim Holding seviyesinde ideal borçluluk miktarının sıfır olduğu ve olması gerektiğini aktarmışlardır.

Borçluluk seviyesinin azaltılmasını firma yetkilileri Holding'in elinde bulunan yatırım amaçlı gayrimenkullerin satılması yoluyla ulaşabileceklerini belirtmiş olsalar da, bu dönemde çoğu firmanın aynı zaman diliminde borçluluk sıkıntılarını duran varlık satarak nasıl aşacakları büyük bir soru işaretidir. Örnek olarak Yıldız Holding, Ağaoglu, Yaşar Holding, Global Yatırım Holding ve Migros firmalarını sayabiliriz. (Bu sebeple mi acaba Emlak Bankası aracılığıyla bir emlak havuzu kurulması planlanmaktadır?)

Yine de, Anadolu Holding'in 2017 yılında 40 Milyon TL kira geliri elde ettiği AND Kozyatağı binası mevcuttur (Doluluk oranı %75). Holding bahsi geçen binayı 2016 yılsonu rakamlarına göre yaklaşık 700 Milyon TL'ye değerlemiştir. Hesaplanan değere ve elde edilen kiraya karşılık binanın sahibi firma olan AND Anadolu'nun 2018 2.Ç rakamlarına göre 308 Milyon TL borcu mevcuttur ve bu borç TL değil Euro veya Dolar'dır. Dövize endeksli kira geliri elde etmesi ve gelişmekte olan bir lokasyonda olması sebebiyle Holding'in burayı satabilme ihtimali, yap-sat konut projeleri veya bitmemiş bir projenin satılabilmesinden daha olasıdır.

AND Kozyatağı binası dışında Holding'in Kartal'da yapımı devam eden AND Pastel ve AND Frekans ile Ankara'da Anagün İnşaat tarafından yapılan arsa karşılığı hasılat paylaşımlı ticari alanlardan oluşan projeleri, bilinen, mevcuttur. Kartal'da yapılan projelerin ne kadarının ileride kira geliri elde edebilecek yerlerden oluştuğunu bilemesem de, yakın zamanda, bu projeler için kurulan firma olan AND Kartal Gayrimenkul'ün GYO statüsüne geçmek için başvuru yapması ilginçtir.

Çelik Motor (Garenta) - Araç Kiralama Operasyonları

Lütfen Çelik Motor ile alakalı yazıyı okuyunuz.

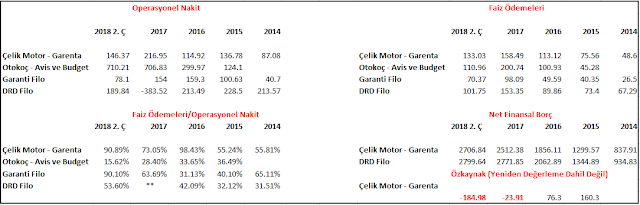

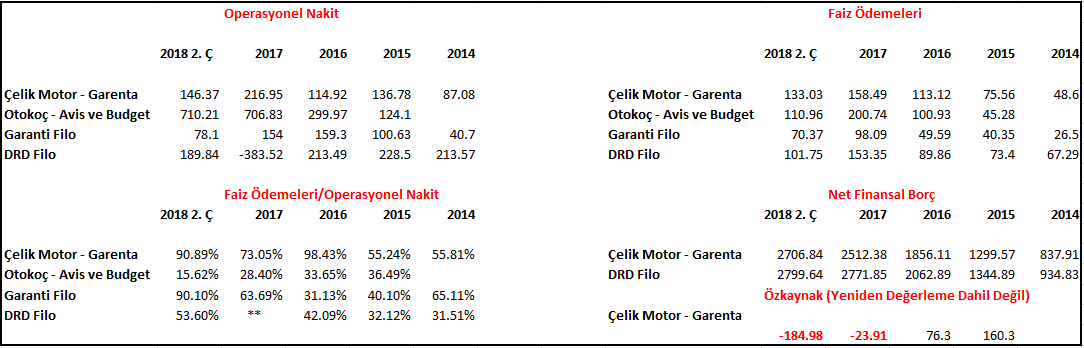

Holding'in en borçlu ve borcuna karşı en zayıf özkaynağa sahip firması olan Çelik Motor ile alakalı ciddi önlemlerin alınması gerektiğini önceden de belirtmiştim. Sektörün yüksek döviz borcu karşısında özkaynağın erimesi ve rekabetin yüksek olması sebebiyle son dönemlerde bazı firmalar batmış (Fleetcorp), bazı firmalar ise sermaye (DRD Filo) arttırmıştır.

Sektör genelinde, Otokoç dışı, kazanılan operasyonel naktin ciddi kısmı yalnızca borçların ödemesine gitmektedir. Bu hiç sağlıklı olmayan operasyonel resim karşında sektör genelinde büyümeden ziyade araç parkı küçülmesine ve borçluluk azaltma stratejilerine gidilmiştir.

DRD Filo firmasının sermaye artışı sonrası bu kadar ciddi bir araç parkı küçülmesine gitmesi ileriki dönemlerde DRD Filo firmasının da kazandığı paranın çok daha yüksek yüzdesini faiz ödemelerine ödemesi gerektiği sinyali veriyor olabilir.

Çelik Motor (Garenta) firması özelinde ise yeniden değerlemelerin yok sayılması ile bulunan özkaynak rakamı daha da eksiye inmiştir. Bu rakamın 2018 2.Ç sonu EUR/TRY kuru olan 5,31 göre hesaplandığı unutulmamalıdır. Haziran sonu oluşan kur ile yazının yazıldığı anda oluşan EUR/TRY kuru olan 7.02 arasında %32'lik bir fark söz konusudur.

Tüm döviz pozisyonlarının son açıklanan finansal tablolardaki gibi kalması varsayımı ile Çelik Motor'un, TL'nin %32'lik Euro karşısında yaşamış olduğu değer kaybı sebebiyle, özkaynağında yaklaşık 180 Milyon TL'lik ekstra azalma yaşanması beklenmelidir. Bu durumda yeniden değerlemelerin yok sayılması sonucu oluşan özkaynak rakamı -365 Milyon TL olacaktır.

Tüm döviz pozisyonlarının son açıklanan finansal tablolardaki gibi kalması varsayımı ile Çelik Motor'un, TL'nin %32'lik Euro karşısında yaşamış olduğu değer kaybı sebebiyle, özkaynağında yaklaşık 180 Milyon TL'lik ekstra azalma yaşanması beklenmelidir. Bu durumda yeniden değerlemelerin yok sayılması sonucu oluşan özkaynak rakamı -365 Milyon TL olacaktır.

Çelik Motor özkaynak rakamını, artan Euro borcuna karşılık, ilk elinde bulunan arsaları ve binaları yeniden değerleyerek güçlendirmeye çalışmıştır; ancak firma, bu kanalda yapabileceği herhangi bir özkaynak kuvvetlendirme imkanı kalmadığında, elinde bulunan araçları yeniden değerleme yoluna gitmiştir.

Bu uygulama yasaldır; ancak firmanın yaşadığı özkaynak sıkıntısını gözler önüne sermektedir. Yeniden değerleme hesaplamalarının her üç ayda bir yapılacak olması sebebiyle, yıl sonunda da burada Euro ve ikinci el araç fiyatlarının artışı yoluyla bir yeniden değerleme görebiliriz.

Bu uygulama yasaldır; ancak firmanın yaşadığı özkaynak sıkıntısını gözler önüne sermektedir. Yeniden değerleme hesaplamalarının her üç ayda bir yapılacak olması sebebiyle, yıl sonunda da burada Euro ve ikinci el araç fiyatlarının artışı yoluyla bir yeniden değerleme görebiliriz.

Araç kirlama sektörü oyuncuları için en önemli veri, şahsi görüşüm, gelecek dönemler için iptal edilemeyen kiralama işlemleri asgari tahsilat miktarlarıdır. Araç kiralamalarının Euro üzerinden belirlendiği bir ortamda tutarın yıl sonuna göre düşmesi sıkıntılı bir durumdur. Bu sebeple yıl sonuna kadar Çelik Motor tarafında, sözleşmelerin bitimi ile beraber ve Otomotiv Grubu Başkanı Bora Koçak tarafından da belirtildiği üzere, daha da fazla araç satışı görebiliriz.

Araç kirlama sektörü oyuncuları için en önemli veri, şahsi görüşüm, gelecek dönemler için iptal edilemeyen kiralama işlemleri asgari tahsilat miktarlarıdır. Araç kiralamalarının Euro üzerinden belirlendiği bir ortamda tutarın yıl sonuna göre düşmesi sıkıntılı bir durumdur. Bu sebeple yıl sonuna kadar Çelik Motor tarafında, sözleşmelerin bitimi ile beraber ve Otomotiv Grubu Başkanı Bora Koçak tarafından da belirtildiği üzere, daha da fazla araç satışı görebiliriz.

Firmanın yatırımlarını kısma ve araç parkı olarak küçülmeye gitmesi ile beraber net borç kompozisyonunda Euro borcu azaltılıp TL borçlanma stratejisine gidilmiştir. Bu durum kur riskinden, faiz riskine geçişe sebebiyet vermiştir.

Firmanın yatırımlarını kısma ve araç parkı olarak küçülmeye gitmesi ile beraber net borç kompozisyonunda Euro borcu azaltılıp TL borçlanma stratejisine gidilmiştir. Bu durum kur riskinden, faiz riskine geçişe sebebiyet vermiştir.

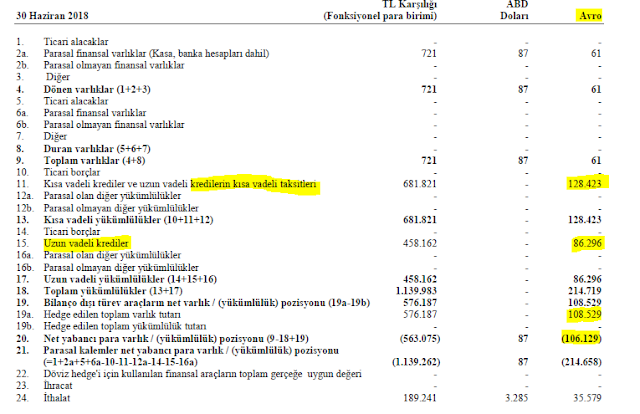

Çelik Motor ve diğer araç kiralama şirketleri araç alımı için yapmış oldukları Euro kredi borçlarını, aylık araç kiralama fiyatlamalarını Euro veya Euro'ya endeksli TL şeklinde yaparak koruma altına almaktadır. Bu şekilde Çelik Motor 215 Milyon Euro'luk kredi borcunun 108.5 Milyon Euro'sunu korumaktadır; ancak işin sıkıntılı olan kısmı: Euro'nun değeri TL karşısında arttıkça ileriki dönemlerde müşterilerin ödeme zorluğuna girmesi ve talep düşmesi olacaktır. Bu sebeple Çelik Motor'un araç parkında azalma işlemlerine devam ederek genel borçluluk seviyesini azaltmak ve sermaye artışına giderek özkaynağı kuvvetlendirmesi akıllıca olacaktır. Bu konu ile alakalı Holding üst yönetimi konferansta Çelik Motor'da bir sermaye artışına gidileceğini ve bunun halka arz yolu ile de olabileceğini belirtmiştir. Şahsi fikrim, Holding'in 400-500 Milyon TL aralığında bir sermaye artışı yapması ile firmanın temelleri sağlamlaşabilecektir (Özkaynak eksi rakamının giderilmesi).

Çelik Motor ve diğer araç kiralama şirketleri araç alımı için yapmış oldukları Euro kredi borçlarını, aylık araç kiralama fiyatlamalarını Euro veya Euro'ya endeksli TL şeklinde yaparak koruma altına almaktadır. Bu şekilde Çelik Motor 215 Milyon Euro'luk kredi borcunun 108.5 Milyon Euro'sunu korumaktadır; ancak işin sıkıntılı olan kısmı: Euro'nun değeri TL karşısında arttıkça ileriki dönemlerde müşterilerin ödeme zorluğuna girmesi ve talep düşmesi olacaktır. Bu sebeple Çelik Motor'un araç parkında azalma işlemlerine devam ederek genel borçluluk seviyesini azaltmak ve sermaye artışına giderek özkaynağı kuvvetlendirmesi akıllıca olacaktır. Bu konu ile alakalı Holding üst yönetimi konferansta Çelik Motor'da bir sermaye artışına gidileceğini ve bunun halka arz yolu ile de olabileceğini belirtmiştir. Şahsi fikrim, Holding'in 400-500 Milyon TL aralığında bir sermaye artışı yapması ile firmanın temelleri sağlamlaşabilecektir (Özkaynak eksi rakamının giderilmesi).

Konferansa ulaşmak için tıklayınız.

Diğer Sektör Yatırımları

Enerji

Firmanın Aslancık HES'te (120 MW) %33'lük payı ve GUE firması ile Gürcistan'da, %80.27'lik pay, (87 MW) bir HES mevcuttur. Holding'in Aslancık HES'in borcuna hisse payı oranında 26,6 Milyon Dolar'lık teminatı mevcuttur. İstenilen performansın elde edilemeyişi ve yüksek borçluluk sebebi ile bu sektörden çıkış, firmayı Holding seviyesinde rahatlatacaktır.

McDonalds operasyonları ile alakalı düşüncelerim için tıklayınız; ancak kısacası operasyonel olarak vasat bir performans vardır.

Borsada İşlem Gören Firmalar

Holding'in borsada işlem gören iştiraklerindeki pay değerleri, iskontolu veya iskontosuz, Holding'in piyasa değerinden sırasıyla %36 ve %70 daha fazladır. Ayrıca analistlerin bahsi geçen firmalar için son dönemlerde vermiş olduğu hedef fiyatlara göre de hesaplamak faydalı olabilir; ancak borsada işlem gören firmaların değeri dışında Holding'in solo borcu ile beraber muhtemel Çelik Motor sermaye artış yükümlülüğü ve diğer firmalarda oluşan değerlerin de hesaba katılması gerekir.

Sonuç olarak Anadolu Holding'in gelecekte değer yaratabilmesi için öncelikle iki risk faktörünü azaltacak stratejiler geliştirmesi gerekmektedir. Holding solo borç miktarının azaltılması için yatırım amaçlı gayrimenkullerin yanında enerji santralleri ve Adel gibi Holding içerisinde çok da önemli bir yere sahip olunmayan iştirakler satılabilir. Çelik Motor tarafında ise yapılması gerekilen sermaye artışının firmadan yeni naktin çıkmasını engelleyecek şekilde giderilmesi ile risk azaltılarak değer oluşturulabilir (halka arz veya yeni ortak yoluyla.)

Not 1: Vakfa bağışın Çelik Motor üzerinden yapılması

Önceki yazımda Çelik Motor gibi riski yüksek olan bir firmadan neden 27 Milyon TL'ye yakın Holding Vakfı'na bağış yapıldığını sormuştum. Bunun sebebinin Holding'in solo ve diğer %100 sahip olunan iştiraklerde nakit pozisyonundaki zayıflığı gösterebiliriz.

Not 2: Türkiye'nin Otomobili Girişimi Grubu A.Ş Muhasebe Kaydı

Türkiye için çok önemli olduğu iddia edilen Türkiye'nin Otomobili projesinin finansal bilgilerine yalnızca bir satırlık değer olarak görmekteyiz ve göreceğiz. Bu durum, muhasebenin bir firmanın başka bir firmada %20 ve altı sahiplik oranlarında uygulanan bir kuralıdır ve şeffalığı azaltıcı etkidedir. Firmanın satış miktarına, yatırımlarına, finansal borç miktarını ve güncel özkaynağını görebilmemiz firmaların insiyatifine kalmıştır.

Türkiye için çok önemli olduğu iddia edilen Türkiye'nin Otomobili projesinin finansal bilgilerine yalnızca bir satırlık değer olarak görmekteyiz ve göreceğiz. Bu durum, muhasebenin bir firmanın başka bir firmada %20 ve altı sahiplik oranlarında uygulanan bir kuralıdır ve şeffalığı azaltıcı etkidedir. Firmanın satış miktarına, yatırımlarına, finansal borç miktarını ve güncel özkaynağını görebilmemiz firmaların insiyatifine kalmıştır.

Holding'i ilgilendiren en önemli iki risk olan Holding solo ve Çelik Motor (Garenta) Euro borçluluk sıkıntıları artarak devam etmektedir.

Holding Solo Borçluluk Durumu

Holding solo borçluluk durumu, Migros alımı için yapılan Euro kredi borçların TL değer kaybı sebebiyle artmaktadır.

Yılsonuna göre Holding solo net borcu 237 Milyon Euro'dan 229 Milyon Euro'ya düşmüştür. Borç miktarının daha da azaltılması, sebepleri ileride bahsedilecektir, Holding'in önceliği olması gerekmektedir. Finansal sonuç konferansında da üst yönetim Holding seviyesinde ideal borçluluk miktarının sıfır olduğu ve olması gerektiğini aktarmışlardır.

Borçluluk seviyesinin azaltılmasını firma yetkilileri Holding'in elinde bulunan yatırım amaçlı gayrimenkullerin satılması yoluyla ulaşabileceklerini belirtmiş olsalar da, bu dönemde çoğu firmanın aynı zaman diliminde borçluluk sıkıntılarını duran varlık satarak nasıl aşacakları büyük bir soru işaretidir. Örnek olarak Yıldız Holding, Ağaoglu, Yaşar Holding, Global Yatırım Holding ve Migros firmalarını sayabiliriz. (Bu sebeple mi acaba Emlak Bankası aracılığıyla bir emlak havuzu kurulması planlanmaktadır?)

Yine de, Anadolu Holding'in 2017 yılında 40 Milyon TL kira geliri elde ettiği AND Kozyatağı binası mevcuttur (Doluluk oranı %75). Holding bahsi geçen binayı 2016 yılsonu rakamlarına göre yaklaşık 700 Milyon TL'ye değerlemiştir. Hesaplanan değere ve elde edilen kiraya karşılık binanın sahibi firma olan AND Anadolu'nun 2018 2.Ç rakamlarına göre 308 Milyon TL borcu mevcuttur ve bu borç TL değil Euro veya Dolar'dır. Dövize endeksli kira geliri elde etmesi ve gelişmekte olan bir lokasyonda olması sebebiyle Holding'in burayı satabilme ihtimali, yap-sat konut projeleri veya bitmemiş bir projenin satılabilmesinden daha olasıdır.

AND Kozyatağı binası dışında Holding'in Kartal'da yapımı devam eden AND Pastel ve AND Frekans ile Ankara'da Anagün İnşaat tarafından yapılan arsa karşılığı hasılat paylaşımlı ticari alanlardan oluşan projeleri, bilinen, mevcuttur. Kartal'da yapılan projelerin ne kadarının ileride kira geliri elde edebilecek yerlerden oluştuğunu bilemesem de, yakın zamanda, bu projeler için kurulan firma olan AND Kartal Gayrimenkul'ün GYO statüsüne geçmek için başvuru yapması ilginçtir.

Çelik Motor (Garenta) - Araç Kiralama Operasyonları

Lütfen Çelik Motor ile alakalı yazıyı okuyunuz.

Holding'in en borçlu ve borcuna karşı en zayıf özkaynağa sahip firması olan Çelik Motor ile alakalı ciddi önlemlerin alınması gerektiğini önceden de belirtmiştim. Sektörün yüksek döviz borcu karşısında özkaynağın erimesi ve rekabetin yüksek olması sebebiyle son dönemlerde bazı firmalar batmış (Fleetcorp), bazı firmalar ise sermaye (DRD Filo) arttırmıştır.

Sektör genelinde, Otokoç dışı, kazanılan operasyonel naktin ciddi kısmı yalnızca borçların ödemesine gitmektedir. Bu hiç sağlıklı olmayan operasyonel resim karşında sektör genelinde büyümeden ziyade araç parkı küçülmesine ve borçluluk azaltma stratejilerine gidilmiştir.

DRD Filo firmasının sermaye artışı sonrası bu kadar ciddi bir araç parkı küçülmesine gitmesi ileriki dönemlerde DRD Filo firmasının da kazandığı paranın çok daha yüksek yüzdesini faiz ödemelerine ödemesi gerektiği sinyali veriyor olabilir.

Çelik Motor (Garenta) firması özelinde ise yeniden değerlemelerin yok sayılması ile bulunan özkaynak rakamı daha da eksiye inmiştir. Bu rakamın 2018 2.Ç sonu EUR/TRY kuru olan 5,31 göre hesaplandığı unutulmamalıdır. Haziran sonu oluşan kur ile yazının yazıldığı anda oluşan EUR/TRY kuru olan 7.02 arasında %32'lik bir fark söz konusudur.

Çelik Motor özkaynak rakamını, artan Euro borcuna karşılık, ilk elinde bulunan arsaları ve binaları yeniden değerleyerek güçlendirmeye çalışmıştır; ancak firma, bu kanalda yapabileceği herhangi bir özkaynak kuvvetlendirme imkanı kalmadığında, elinde bulunan araçları yeniden değerleme yoluna gitmiştir.

Konferansa ulaşmak için tıklayınız.

Diğer Sektör Yatırımları

Enerji

Firmanın Aslancık HES'te (120 MW) %33'lük payı ve GUE firması ile Gürcistan'da, %80.27'lik pay, (87 MW) bir HES mevcuttur. Holding'in Aslancık HES'in borcuna hisse payı oranında 26,6 Milyon Dolar'lık teminatı mevcuttur. İstenilen performansın elde edilemeyişi ve yüksek borçluluk sebebi ile bu sektörden çıkış, firmayı Holding seviyesinde rahatlatacaktır.

McDonalds operasyonları ile alakalı düşüncelerim için tıklayınız; ancak kısacası operasyonel olarak vasat bir performans vardır.

Borsada İşlem Gören Firmalar

Holding'in borsada işlem gören iştiraklerindeki pay değerleri, iskontolu veya iskontosuz, Holding'in piyasa değerinden sırasıyla %36 ve %70 daha fazladır. Ayrıca analistlerin bahsi geçen firmalar için son dönemlerde vermiş olduğu hedef fiyatlara göre de hesaplamak faydalı olabilir; ancak borsada işlem gören firmaların değeri dışında Holding'in solo borcu ile beraber muhtemel Çelik Motor sermaye artış yükümlülüğü ve diğer firmalarda oluşan değerlerin de hesaba katılması gerekir.

Sonuç olarak Anadolu Holding'in gelecekte değer yaratabilmesi için öncelikle iki risk faktörünü azaltacak stratejiler geliştirmesi gerekmektedir. Holding solo borç miktarının azaltılması için yatırım amaçlı gayrimenkullerin yanında enerji santralleri ve Adel gibi Holding içerisinde çok da önemli bir yere sahip olunmayan iştirakler satılabilir. Çelik Motor tarafında ise yapılması gerekilen sermaye artışının firmadan yeni naktin çıkmasını engelleyecek şekilde giderilmesi ile risk azaltılarak değer oluşturulabilir (halka arz veya yeni ortak yoluyla.)

Not 1: Vakfa bağışın Çelik Motor üzerinden yapılması

Önceki yazımda Çelik Motor gibi riski yüksek olan bir firmadan neden 27 Milyon TL'ye yakın Holding Vakfı'na bağış yapıldığını sormuştum. Bunun sebebinin Holding'in solo ve diğer %100 sahip olunan iştiraklerde nakit pozisyonundaki zayıflığı gösterebiliriz.

Not 2: Türkiye'nin Otomobili Girişimi Grubu A.Ş Muhasebe Kaydı

tüm yazıları okuyorum, gayet faydalı oluyor, enerjisa hissesine baktınız mı hiç, bist30a girmesine rağmen sürekli düşüyor...

YanıtlaSilTeşekkür ederim Emir Bey. Enerjisa ile alakalı bilançosunu tam anlayamamam sebebiyle inceleme yapmam mümkün olmadı.

YanıtlaSil