Anadolu Holding ve Çelik Motor için Ne Yapılacak? Yazı 1

Bugünkü yazımda mevcut sıkıntılarına çözüm olarak çatı firmaları birleştirme yoluna giden Anadolu Holding ile alakalı düşüncelerimi aşağıdaki noktalar üzerinden sizlere aktarmak istiyorum.

Bu sadeleşme işlemi ile beraber maliyetlerde azalmanın, Anadolu Endüstri Holding'in Migros alımı için yapmış olduğu solo borçlarına karşılık varlık yapısında ki kuvvetlenmenin ve iştiraklerden elde edilen temettü gelirlerinin direk tek bir yere gönderilmesinin yolu açılmıştır. Sadeleşme öncesi yaşanan sıkıntılı durumu, Anadolu Efes'in her yıl dağıttığı temettülerin Anadolu Endüsti Holding'e aktarılması ve solo Holding borcu-özkaynak karşılaştırması üzerinden açıklamam faydalı olacaktır.

Bu sadeleşme işlemi ile beraber maliyetlerde azalmanın, Anadolu Endüstri Holding'in Migros alımı için yapmış olduğu solo borçlarına karşılık varlık yapısında ki kuvvetlenmenin ve iştiraklerden elde edilen temettü gelirlerinin direk tek bir yere gönderilmesinin yolu açılmıştır. Sadeleşme öncesi yaşanan sıkıntılı durumu, Anadolu Efes'in her yıl dağıttığı temettülerin Anadolu Endüsti Holding'e aktarılması ve solo Holding borcu-özkaynak karşılaştırması üzerinden açıklamam faydalı olacaktır.

- Holding'in son yıllarda yapmış olduğu önemli işlemler

- İstenilen operasyonel sadeleşmenin sağlanıp sağlanamadığı

- Araç kiralama operasyonları ile alakalı düşüncelerim

- Yaşanabilecek sıkıntıların muhtemel kaynakları

- Yerli Oto'da belirlenen sahiplik oranlarının muhasebe açısından kötü özelliği

- 2013 yılında Alternatif Bank'ın %75'inin 867 Milyon TL'ye, kalan %25'in gelecek yıllarda satış opsiyonu ile beraber satışı

- 2015 yılında Migros'un %50'sine sahip olan MH Perakendecilik firmasının %89.5'inin Anadolu Endüstri Holding tarafından Moonlight Capital'dan pay başı 26 TL'ye, geri kalan hisselerin alım ve satım opsiyonu ile beraber satın alınması (Satış fiyatının %57'si TL, %43'ü Euro ile hesaplanmıştır.)

- Firma içerisinde ağırlığı az olan sektörlerden çıkılarak, ağırlığı yüksek olan sektörlere yoğunlaşma stratejisinin başlaması. Polinas Plastik firmasında bulunan %23'lük pay 20 Milyon Dolar'a ve Ana Gıda (Komili-Kırlangıç Zeytinyağı) firmasında bulunan %55,25'lik pay 55,4 Milyon TL'ye satılmıştır.

- Alternatif Bank'ta sahip olunan %25'lik kısmın 225 Milyon Dolar'a satışı

- MH Perakandecilik firmasında sahip olunmayan %19,5'luk payın, Migros hisse başına düşen değer olarak 30,2 TL'den satın alınması ile Migros sahiplik oranının %50'ye ulaşması (Önceki alıma göre yaşanan hisse başı fiyat artışının sebebi, alım bedelinin %47'sinin Euro'dan oluşmasıdır.)

- Karmaşık firma sahiplik yapısının sadeleşmesi amacıyla Yazıcılar Holding, Anadolu Endüstri Holding ve Özilhan Sınai Yatırımlar'ın AG Anadolu Grubu Holding çatısı altında birleştirilmesi.

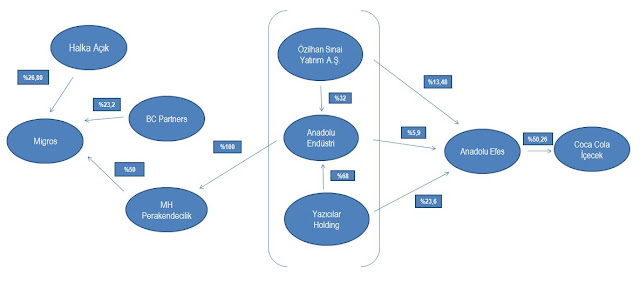

Belirtmiş olduğum son nokta ile alakalı aşağıda sizlerle paylaşmış olduğum iki resme bakmanız faydalı olacaktır.

Yukarıda, Anadolu Efes firması sahiplik yapısının karmaşıklığını görmektesiniz. Bu karmaşık durum Anadolu Isuzu firması sahiplik yapısında da mevcuttu. Aşağıdaki resimde ise üç firmanın birleşmesi ile ciddi bir sadeleşme gerçekleştiğini göreceksiniz.

2017 yılında Anadolu Efes'in tüm sermayedarlarına dağıtmış olduğu toplam 194 Milyon TL'lik temettünün üç firmaya düşen kısmını görmektesiniz. Migros alımını yapmış olan Anadolu Endüstri Holding'e, iştirakler arasında en çok temettü dağıtan Anadolu Efes tarafından yalnızca 11,5 Milyon TL temettü gelmiştir. Geriye kalan yaklaşık 71 Milyon TL ise diğer iki firmaya gitmiştir; ancak bu naktin Anadolu Endüstri Holding'e aktarılması gerekmektedir. Bu sebeple, birleşme öncesi sıklıkla Anadolu Endüstri Holding'de sermaye artışına gidilmiştir.

Holding solo borç ile özkaynak miktarı bakımından birleşmenin avantajı ise sunulan rakamlardan anlaşılacaktır. Birleşme öncesi açıklanan son finansal tablolara (2017 2Ç) göre Anadolu Endüstri Holding'in net finansal borç rakamı 905 Milyon TL iken özkaynak rakamı 2,3 Milyar TL'dir. Birleşme ile beraber son durum ise, 2017 yıl sonu rakamlarına göre, net borç 1,03 Milyar TL, özkaynak rakamı ise 5,8 Milyar TL'dir. Holding solo olarak borcuna karşılık nakit kuvvetsizliği yaşasa da elinde bulundurduğu varlıkların artması ve dağıtılan temettülerin direk kendine gelecek olmasından ötürü solo borç tarafındaki sıkıntılarını azaltmıştır.

Sahiplik yapısında sağlanan sadeleşme, şahsi fikrim, muhasebe kayıtlarına yansımamıştır. Anlatmaya çalıştığım nokta Anadolu Efes'in Anadolu Holding finansal tablolarında tam konsolide edilerek sunulmasıdır (Birleşme ile beraber Holding, %50'nin altında sahiplik oranına sahip olmasına rağmen Yönetim Kurulu'nda çoğunluğunun olmasından kaynaklı Anadolu Efes'i tam konsolide edebilmektedir.) İlk olarak bu durum, özkaynak rakamının çok daha yüksek gösterilmesine neden olmuştur.

Yukarıda gördüğünüz üzere toplam özkaynaklar 17.4 Milyar TL gözükmesine rağmen, bu miktarın yalnızca 5,75 Milyar TL'si Anadolu Grubu Holding'e aittir. Bu uygulamada herhangi bir yanlış yoktur; ancak finansal tablo analizi yapmayı oldukça zorlaştırmaktadır.

Diğer husus ise, Anadolu Holding bahsedilen şekilde finansal tablolarını hazırlayarak, kısa dönemli finansal yükümlülükleri ile nakit miktarını birbirine yakın göstermeyi başarmıştır.

Gördüğünüz üzere 2017 yılı kısa vadeli ve uzun vadeli borçlanmaların kısa vadeli kısım rakamları toplamı ile nakit ve benzerleri rakamı birbirine yakındır; ancak bu durum Holding solo nakti (74 Milyon) ile solo finansal borç rakamı (1,07 Milyar) arasındaki farkı gizlemiştir.

Yazımın başında belirtmiş olduğum üçüncü nokta ile alakalı detaylı açıklamaya geçmeden önce Migros'un yukarıda sunulan 2,6'lık oranının yanıltıcı olabileceğine dikkatinizi çekmek isterim. Sebebi ise Migros'un ticari faaliyetleri için yapmış olduğu vadeli borçlanma faiz ödemelerini de sanki banka borcuna ödenmiş faiz gibi gösterip operasyonel kar rakamına eklemesidir.

FAVÖK hesaplamasının yararlı olmadığını düşünen birisi olsam da, FAVÖK verisi hesaplamalarında eklenen faiz kısmı yalnızca finansal borçlanmalar sebebiyle katlanılmış olunan faiz ödemelerini içermelidir. Çünkü hiç finansal borcunuz olmasa bile sektör iş yapış şekli sebebiyle yukarıda geçen vadeli alım faiz giderine katlanmak durumundasınız (BİM gibi faiz ile iş yapmak istemediğiniz sürece.)

FAVÖK hesaplamasının yararlı olmadığını düşünen birisi olsam da, FAVÖK verisi hesaplamalarında eklenen faiz kısmı yalnızca finansal borçlanmalar sebebiyle katlanılmış olunan faiz ödemelerini içermelidir. Çünkü hiç finansal borcunuz olmasa bile sektör iş yapış şekli sebebiyle yukarıda geçen vadeli alım faiz giderine katlanmak durumundasınız (BİM gibi faiz ile iş yapmak istemediğiniz sürece.)

Yazının uzunluğunu göz önünde bulundurarak araç kiralama faaliyetleri ve Holding'in muhtemel yaşayabileceği sıkıntılar ile alakalı düşüncelerimi önümüzdeki günlerde paylaşmayı planladığım yazının ikinci bölümünde bulabilirsiniz.

Holding solo borç ile özkaynak miktarı bakımından birleşmenin avantajı ise sunulan rakamlardan anlaşılacaktır. Birleşme öncesi açıklanan son finansal tablolara (2017 2Ç) göre Anadolu Endüstri Holding'in net finansal borç rakamı 905 Milyon TL iken özkaynak rakamı 2,3 Milyar TL'dir. Birleşme ile beraber son durum ise, 2017 yıl sonu rakamlarına göre, net borç 1,03 Milyar TL, özkaynak rakamı ise 5,8 Milyar TL'dir. Holding solo olarak borcuna karşılık nakit kuvvetsizliği yaşasa da elinde bulundurduğu varlıkların artması ve dağıtılan temettülerin direk kendine gelecek olmasından ötürü solo borç tarafındaki sıkıntılarını azaltmıştır.

Sahiplik yapısında sağlanan sadeleşme, şahsi fikrim, muhasebe kayıtlarına yansımamıştır. Anlatmaya çalıştığım nokta Anadolu Efes'in Anadolu Holding finansal tablolarında tam konsolide edilerek sunulmasıdır (Birleşme ile beraber Holding, %50'nin altında sahiplik oranına sahip olmasına rağmen Yönetim Kurulu'nda çoğunluğunun olmasından kaynaklı Anadolu Efes'i tam konsolide edebilmektedir.) İlk olarak bu durum, özkaynak rakamının çok daha yüksek gösterilmesine neden olmuştur.

Yukarıda gördüğünüz üzere toplam özkaynaklar 17.4 Milyar TL gözükmesine rağmen, bu miktarın yalnızca 5,75 Milyar TL'si Anadolu Grubu Holding'e aittir. Bu uygulamada herhangi bir yanlış yoktur; ancak finansal tablo analizi yapmayı oldukça zorlaştırmaktadır.

Diğer husus ise, Anadolu Holding bahsedilen şekilde finansal tablolarını hazırlayarak, kısa dönemli finansal yükümlülükleri ile nakit miktarını birbirine yakın göstermeyi başarmıştır.

Gördüğünüz üzere 2017 yılı kısa vadeli ve uzun vadeli borçlanmaların kısa vadeli kısım rakamları toplamı ile nakit ve benzerleri rakamı birbirine yakındır; ancak bu durum Holding solo nakti (74 Milyon) ile solo finansal borç rakamı (1,07 Milyar) arasındaki farkı gizlemiştir.

Yazımın başında belirtmiş olduğum üçüncü nokta ile alakalı detaylı açıklamaya geçmeden önce Migros'un yukarıda sunulan 2,6'lık oranının yanıltıcı olabileceğine dikkatinizi çekmek isterim. Sebebi ise Migros'un ticari faaliyetleri için yapmış olduğu vadeli borçlanma faiz ödemelerini de sanki banka borcuna ödenmiş faiz gibi gösterip operasyonel kar rakamına eklemesidir.

Yazının uzunluğunu göz önünde bulundurarak araç kiralama faaliyetleri ve Holding'in muhtemel yaşayabileceği sıkıntılar ile alakalı düşüncelerimi önümüzdeki günlerde paylaşmayı planladığım yazının ikinci bölümünde bulabilirsiniz.

O zaman Migros için uzun vadede ne beklemeliyiz ?

YanıtlaSilSorunuz için teşekkür ederim. Migros ile alakalı iki tane yazım mevcut. İsterseniz onlara bakabilirsiniz.

YanıtlaSil