Firma Finansal Verileri ile Alakalı Yanıltıcı İşlemler

Blogumda ve sosyal medya hesabım üzerinden firmaların finansal sonuçlarını sunarken yaptıklarını düşündüğüm performans makyajlamalarını sizlere fırsatım oldukça sunmaktayım. Bugün sizlere yalnızca 2018 3. çeyrek sonuçlarına bakabildiğim firmalarda bulduğum şüpheci ve yanıltıcı işlemleri bir bütün halinde sıralayacağım.

2018 yılı TL'nin çok hızlı bir şekilde değer kaybetmesinden ötürü firmaların performanslarını kur farkı gelir-gider hesabı üzerinden makyajladığını savunuyorum. Ana tezim firmaların finansman ve esas faaliyetlerinden elde etmiş oldukları kur farkı gelir ve giderlerinin toplamının doğru olduğu; ancak firmaların iki kategori arasında gelir ve giderleri özellikle operasyonel performansı yıldan yıla iyileşmiş gibi gösterecek şekilde dağıttığıdır.

Yatırımcıların çoğunun, detaylı inceleme yapmadan ve sorgulamadan, hemen FAVÖK veya operasyonel kar büyümesine odaklanmasının çok sakıncalı bir hareket olduğunu sizlere kabul ettirmek amacım.

1. Petkim:

Son günlerde sosyal medya hesabım üzerinden hepinizi bu konuda mesajlarımla rahatsız ettim; ancak firma yetkilileri bahsetmiş olduğum işlemi teyit etmiştir.

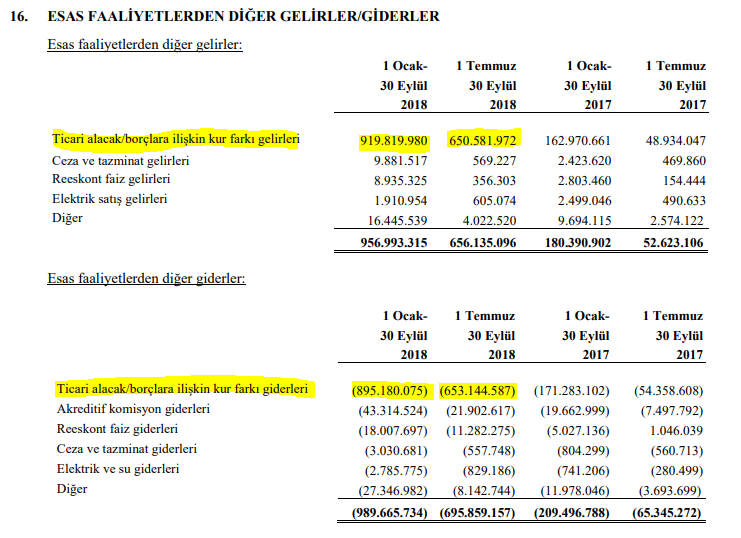

Yapılan işlem özetle Petkim firmasının Star Rafinerisi'nin dolaylı yoldan %18'ini almak için yapmış olduğu avansları, Petkim'in insiyatifinde iptal edilebilir bir sözleşme olduğu için finansal varlık olarak sayması ve bu nedenden ötürü bu kalemde yaşanan kur farkı gelirini finansman kur geliri olarak gelir-gider tablosuna yazmasıdır.

Yapılan işlem muhasebe kurallarına uygundur. Niye? Çünkü muhasebe kuralları yoruma açıktır. Gelecek sene örneğin TL yine %30 değer kaybetti. Petkim Star Rafinerisi alımını tamamladığında böyle bir kur geliri yeniden yazabilecek midir? Hayır. Nasıl yazabilir? Alım sözleşmesini iptal eder ve ödediği avansı yeniden kendine çekerse. Şu an bu işlem Petkim'in Star Rafinerisi payının TL alım maliyetini yükseltmekten başka hiçbir işlev görmemektedir. Bu nedenlerden ötürü bu miktarın kur geliri bu senenin kur geliri rakamlarından çıkarılmalıdır.

Peki, ne kadar kar edildiğini nasıl anlayabiliriz? Nakit akım tablosunda bize sunulan rakam ile bilançoda sunulan veri arasındaki fark kadar.

Petkim 2,4 Milyar TL benden nakit çıkmıştır diyor; ancak bilançosunda verilen avansı 2,9 Milyar TL olarak bizlere sunmaktadır. Bu ikisinin arasında oluşan 500 Milyon TL kur farkı geliridir. Haziran bilançosunda aynı işlemi yaparsanız ve bulduğunuz rakamı 500 Milyon TL'den çıkarırsanız yalnızca üçüncü çeyrek bu işlemden elde edilen 310 Milyon TL'lik karı bulmuş olursunuz.

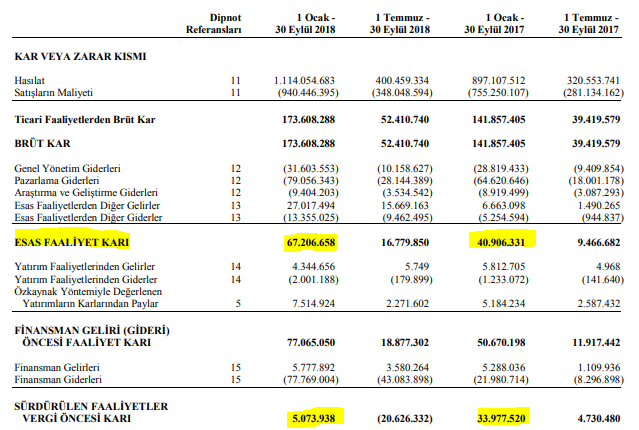

Bu miktarlar vergi öncesi elde edilen sonuçlardan çıkarıldığında ortaya çıkan tablo:

Geçen yılın aynı dönemlerine göre esas faaliyet karında büyüme gösterilmiştir; ancak bu işlemle vergi öncesi kar olması gerekenden çok daha iyi gösterildiği kanısındayım.

Geçen yılın aynı dönemlerine göre esas faaliyet karında büyüme gösterilmiştir; ancak bu işlemle vergi öncesi kar olması gerekenden çok daha iyi gösterildiği kanısındayım.

2. Kardemir:

Firmanın yapmış olduğunu düşündüğüm yanıltıcı işlem için döviz pozisyon tablosuna bakmamız gerekmektedir.

Büyük ölçekli demir-çelik firmalarının en kuvvetli yanı nakit satıp, vadeli satın almak değil midir? Kardemir'in ticari olarak yaklaşık 1,77 Milyar TL döviz açığı mevcutken nasıl esas faaliyetlerinde net kur geliri yazabilmektedir? Akıl alacak iş değil.

Burada yapılan şu olabilir: Kardemir firması ticari borçlarının hepsini gelir-gider tablosu için finansal borç kabul etmiştir. Peki o zaman niye döviz pozisyon tablosunda ticari borç olarak göstermiştir? Her ikisinin de aynı yönü göstermesi gerekmektedir.

Burada yapılan şu olabilir: Kardemir firması ticari borçlarının hepsini gelir-gider tablosu için finansal borç kabul etmiştir. Peki o zaman niye döviz pozisyon tablosunda ticari borç olarak göstermiştir? Her ikisinin de aynı yönü göstermesi gerekmektedir.

Bu işlem sonucu finansman faaliyetlerinden esas faaliyet diğer giderlerine ne kadarlık bir giderin aktarılmasının hesabı çok karışıktır; ancak 400-500 Milyon TL'nin aktarılması muhafazakar bir yaklaşım olacaktır.

Bu miktarın esas faaliyet karından düşülmesi sonrası, yine ciddi bir artış olmasına rağmen, geçen senenin aynı dönemine göre büyüme oranı ciddi olarak azalmaktadır. Geçen sene de bu işlemden ötürü bir azaltma yapmak durumundayız tabii ki de.

3. Pınar Süt:

Pınar Süt ve Yaşar Holding'in Holding özkaynağını Holding Eurobond borcuna karşılık yüksek gösterme hamlelerin haddi hesabı yoktur. İlgili yazı için lütfen okuyunuz.

Kardemir firmasında olduğu gibi hem ticari tarafta hem de finansal tarafta döviz açığı tek bu dönem değil 2017 yıl sonu da veren bir firma nasıl esas faaliyetlerde net kur geliri yazabilmiştir?

Bize sunulan net kur farkı gelir rakamı olan yaklaşık 13 Milyon TL'yi, eksi olması bence doğru olanı ama, sıfır saydığımızda geçen senenin aynı dönemine göre yaşanan büyüme bir hayli düşmektedir.

Bize sunulan net kur farkı gelir rakamı olan yaklaşık 13 Milyon TL'yi, eksi olması bence doğru olanı ama, sıfır saydığımızda geçen senenin aynı dönemine göre yaşanan büyüme bir hayli düşmektedir.

4. Sasa Polyester:

Detaylı analizi lütfen okuyunuz. Firma yetkililerinin de yapılan işlemleri onayladığını belirtmeliyim.

Tüm bu sunulan firmaların yaptıklarının ortak özelliğinin, yatırımcıların FAVÖK ve esas faaliyet karına çok odaklanmasından ötürü bu verilerde iyileştirme yapmak istemeleri olduğunu düşünüyorum.

Finansman gelir-giderlerine bu verilere dikkat edildiği kadar önem verilmediğinden ötürü çöpleri o tarafa atmaktadırlar.

Bu firmaların yaptığından bağımsız nakit akım tablosunu ilgilendiren bir uyarı da:

5. Erdemir:

Erdemir finansal verilerini fonksiyonel para birimi kabul ettiği Dolar üzerinden sunmaktadır (keşke tüm işçilerine Dolar ödese değil mi). Bu sebeple alışık olduğumuzun dışında belli veri sunuş farklılıkları mevcuttur.

2018 2. çeyrek finansal verileri sunulduğunda nakit akım tablosunda ticari alacak ve stokların Dolar çıktılarının TL'ye çevrilmesinde çok ilginç bir durumla karşılaşmıştım ve bunu firmaya sordum.

Nakit akım tablosu yalnızca nakit çıktılarını sunması gerekmez mi? Stoklara 174 Milyon Dolar harcanmış ise işlemlerin gerçekleştiği günlerin TL ortalaması ile TL çıktısı alınması gerekmez mi? Ticari alacaklar ve stokların TL'ye çevrimleri sırasıyla 9,5 ve 10,9'dan olmuştur.

Fonksiyonel para birimi Dolar olması sebebiyle stok ve alacaklarda yaşanan kur farkı gelirini Erdemir diğer kapsamlı gelire yazmıştır. Ama bu karları da içerecek şekilde bir TL nakiti benden çıktı demesi yanlıştır. Nakit-akım tablosunun başka bir yerinde ters işlem yaparak sonuçta oluşan TL nakit - Dolar nakit ile çeyrek sonu eşitlenmektedir.

İşin enteresan olan kısmı ise Erdemir'in 3. çeyrek finansal tablolarında ortaya çıkmaktadır. TL'nin ciddi değer kaybı üçüncü çeyrekte yaşandığını üstüne basarak hatırlatırım.

2. çeyrek sonrası hem stoklara hem de ticari alacaklara para ayırmaya devam eden Ereğli, Dolar'ın ciddi oranda değer kazandığı bir çeyrekte nasıl 2. çeyreğe göre TL olarak daha az miktar harcadım diyebilmiştir? Geçmiş dönemde stok ve alacak kur geliri etkisini nakit çıktısı olarak gösterme yanlışlarını düzeltmiş görünmektedirler.

TL ciddi değer kaybederken Erdemir 3. çeyrek sonuçlarında üç çeyreğin toplamında oluşan yabancı para çevrim farkları karını 2. çeyreğe göre düşürmüştür.

Hatalıysam lütfen düzeltin ama değilsem soruyorum: Erdemir gibi ciddi bir firma bu yanlışı nasıl yapar ve niye değişikliğe şimdi gittiler? Denetleyenler nerede?

2018 yılı TL'nin çok hızlı bir şekilde değer kaybetmesinden ötürü firmaların performanslarını kur farkı gelir-gider hesabı üzerinden makyajladığını savunuyorum. Ana tezim firmaların finansman ve esas faaliyetlerinden elde etmiş oldukları kur farkı gelir ve giderlerinin toplamının doğru olduğu; ancak firmaların iki kategori arasında gelir ve giderleri özellikle operasyonel performansı yıldan yıla iyileşmiş gibi gösterecek şekilde dağıttığıdır.

Yatırımcıların çoğunun, detaylı inceleme yapmadan ve sorgulamadan, hemen FAVÖK veya operasyonel kar büyümesine odaklanmasının çok sakıncalı bir hareket olduğunu sizlere kabul ettirmek amacım.

1. Petkim:

Son günlerde sosyal medya hesabım üzerinden hepinizi bu konuda mesajlarımla rahatsız ettim; ancak firma yetkilileri bahsetmiş olduğum işlemi teyit etmiştir.

Yapılan işlem özetle Petkim firmasının Star Rafinerisi'nin dolaylı yoldan %18'ini almak için yapmış olduğu avansları, Petkim'in insiyatifinde iptal edilebilir bir sözleşme olduğu için finansal varlık olarak sayması ve bu nedenden ötürü bu kalemde yaşanan kur farkı gelirini finansman kur geliri olarak gelir-gider tablosuna yazmasıdır.

Yapılan işlem muhasebe kurallarına uygundur. Niye? Çünkü muhasebe kuralları yoruma açıktır. Gelecek sene örneğin TL yine %30 değer kaybetti. Petkim Star Rafinerisi alımını tamamladığında böyle bir kur geliri yeniden yazabilecek midir? Hayır. Nasıl yazabilir? Alım sözleşmesini iptal eder ve ödediği avansı yeniden kendine çekerse. Şu an bu işlem Petkim'in Star Rafinerisi payının TL alım maliyetini yükseltmekten başka hiçbir işlev görmemektedir. Bu nedenlerden ötürü bu miktarın kur geliri bu senenin kur geliri rakamlarından çıkarılmalıdır.

Peki, ne kadar kar edildiğini nasıl anlayabiliriz? Nakit akım tablosunda bize sunulan rakam ile bilançoda sunulan veri arasındaki fark kadar.

Petkim 2,4 Milyar TL benden nakit çıkmıştır diyor; ancak bilançosunda verilen avansı 2,9 Milyar TL olarak bizlere sunmaktadır. Bu ikisinin arasında oluşan 500 Milyon TL kur farkı geliridir. Haziran bilançosunda aynı işlemi yaparsanız ve bulduğunuz rakamı 500 Milyon TL'den çıkarırsanız yalnızca üçüncü çeyrek bu işlemden elde edilen 310 Milyon TL'lik karı bulmuş olursunuz.

Bu miktarlar vergi öncesi elde edilen sonuçlardan çıkarıldığında ortaya çıkan tablo:

2. Kardemir:

Firmanın yapmış olduğunu düşündüğüm yanıltıcı işlem için döviz pozisyon tablosuna bakmamız gerekmektedir.

Büyük ölçekli demir-çelik firmalarının en kuvvetli yanı nakit satıp, vadeli satın almak değil midir? Kardemir'in ticari olarak yaklaşık 1,77 Milyar TL döviz açığı mevcutken nasıl esas faaliyetlerinde net kur geliri yazabilmektedir? Akıl alacak iş değil.

Bu işlem sonucu finansman faaliyetlerinden esas faaliyet diğer giderlerine ne kadarlık bir giderin aktarılmasının hesabı çok karışıktır; ancak 400-500 Milyon TL'nin aktarılması muhafazakar bir yaklaşım olacaktır.

Bu miktarın esas faaliyet karından düşülmesi sonrası, yine ciddi bir artış olmasına rağmen, geçen senenin aynı dönemine göre büyüme oranı ciddi olarak azalmaktadır. Geçen sene de bu işlemden ötürü bir azaltma yapmak durumundayız tabii ki de.

3. Pınar Süt:

Pınar Süt ve Yaşar Holding'in Holding özkaynağını Holding Eurobond borcuna karşılık yüksek gösterme hamlelerin haddi hesabı yoktur. İlgili yazı için lütfen okuyunuz.

Kardemir firmasında olduğu gibi hem ticari tarafta hem de finansal tarafta döviz açığı tek bu dönem değil 2017 yıl sonu da veren bir firma nasıl esas faaliyetlerde net kur geliri yazabilmiştir?

4. Sasa Polyester:

Detaylı analizi lütfen okuyunuz. Firma yetkililerinin de yapılan işlemleri onayladığını belirtmeliyim.

Tüm bu sunulan firmaların yaptıklarının ortak özelliğinin, yatırımcıların FAVÖK ve esas faaliyet karına çok odaklanmasından ötürü bu verilerde iyileştirme yapmak istemeleri olduğunu düşünüyorum.

Finansman gelir-giderlerine bu verilere dikkat edildiği kadar önem verilmediğinden ötürü çöpleri o tarafa atmaktadırlar.

Bu firmaların yaptığından bağımsız nakit akım tablosunu ilgilendiren bir uyarı da:

5. Erdemir:

Erdemir finansal verilerini fonksiyonel para birimi kabul ettiği Dolar üzerinden sunmaktadır (keşke tüm işçilerine Dolar ödese değil mi). Bu sebeple alışık olduğumuzun dışında belli veri sunuş farklılıkları mevcuttur.

2018 2. çeyrek finansal verileri sunulduğunda nakit akım tablosunda ticari alacak ve stokların Dolar çıktılarının TL'ye çevrilmesinde çok ilginç bir durumla karşılaşmıştım ve bunu firmaya sordum.

Nakit akım tablosu yalnızca nakit çıktılarını sunması gerekmez mi? Stoklara 174 Milyon Dolar harcanmış ise işlemlerin gerçekleştiği günlerin TL ortalaması ile TL çıktısı alınması gerekmez mi? Ticari alacaklar ve stokların TL'ye çevrimleri sırasıyla 9,5 ve 10,9'dan olmuştur.

Fonksiyonel para birimi Dolar olması sebebiyle stok ve alacaklarda yaşanan kur farkı gelirini Erdemir diğer kapsamlı gelire yazmıştır. Ama bu karları da içerecek şekilde bir TL nakiti benden çıktı demesi yanlıştır. Nakit-akım tablosunun başka bir yerinde ters işlem yaparak sonuçta oluşan TL nakit - Dolar nakit ile çeyrek sonu eşitlenmektedir.

İşin enteresan olan kısmı ise Erdemir'in 3. çeyrek finansal tablolarında ortaya çıkmaktadır. TL'nin ciddi değer kaybı üçüncü çeyrekte yaşandığını üstüne basarak hatırlatırım.

2. çeyrek sonrası hem stoklara hem de ticari alacaklara para ayırmaya devam eden Ereğli, Dolar'ın ciddi oranda değer kazandığı bir çeyrekte nasıl 2. çeyreğe göre TL olarak daha az miktar harcadım diyebilmiştir? Geçmiş dönemde stok ve alacak kur geliri etkisini nakit çıktısı olarak gösterme yanlışlarını düzeltmiş görünmektedirler.

TL ciddi değer kaybederken Erdemir 3. çeyrek sonuçlarında üç çeyreğin toplamında oluşan yabancı para çevrim farkları karını 2. çeyreğe göre düşürmüştür.

Hatalıysam lütfen düzeltin ama değilsem soruyorum: Erdemir gibi ciddi bir firma bu yanlışı nasıl yapar ve niye değişikliğe şimdi gittiler? Denetleyenler nerede?

Yorumlar

Yorum Gönder