Aksa Enerji 3. Çeyrek Sonuçları Üzerine

Bu yazı Aksa Enerji ile alakalı birinci ve ikinci yazılarımın devamı niteliğindedir. Detaylı analizler olan ilk iki yazıyı aynı sayfada olmamız açısından okumanızı şiddetle öneririm.

Aksa Enerji firmasının 3. çeyrek finansal sonuçlarını açıklaması ile beraber hissede bir nevi kıyamet koptu diyebiliriz. İlk yapılan açıklama ile beraber ilk işlem günü firma hissesi %20 düşmüş (yazının yazıldığı an düşmeye devam ediyor) ve seans açıkken yapılabilecek 'Muhasebe hatası' bildirimi borsa kapanışı sonrası yapılmıştır. Daha iyi idare edilmesi gerekilen durum sonrası haklı olarak herkes fiyat hareketlerine odaklanıp, firma operasyonları ile alakalı detaylı analizi geri plana atmıştır. Sosyal medya hesapları üzerinden takipçileri tarafından değerli görüş sunduğu düşünülen kişiler ile beraber aracı kurumlar firma FAVÖK rakamı geçen seneye göre çok iyi, gelirlerin çoğu döviz gibi ilk bakışta doğru yorumlar yapmıştır. Benim bu yazıda amacım bu sisli ortamda, fiyattan bağımsız, firma 3. çeyrek sonuçları ile alakalı olumsuz ve şüpheci yönleri sizlere aktarmaktır.

İlk iş yapılan amortisman düzeltmesinin nedenini ve şüpheli durumunu incelemek olmalı.

Firmanın sunumunda da belirtildiği üzere Afrika operasyonlarında meydana gelen amortisman miktarları Türkiye'de yapılan ekonomik ömüre göre gider ayırma sisteminden farklıdır. Afrika ülkeleri ile yapılan sözleşmelerin süresine göre amortisman gider miktarı ayarlanmakta ve giderler Dolar bazlı olması sebebiyle TL her değer kaybedişinde TL cinsinden ayrılan amortisman miktarı artmaktadır.

Amortisman ayırmanın farklı farklı kabul görmüş sistemleri olsada dipnotlardan edindiğimiz bilgiye göre Aksa Enerji firması doğrusal amortisman sistemini tercih etmektedir. Bundan kasıt firmanın her dönem eşit Dolar miktarı ayıracağıdır (yeni bir yatırım olmama durumunda).

Sunulan tabloda dikkat etmemiz gereken nokta yeni oluşturulan 1Ç 84, 2Ç 111 ve 3Ç 126 Milyon TL'lik dönemsel amortisman rakamlarıdır. Sıkıntı iddia edildiği gibi yalnızca Afrika kaynaklı ise 2. ve 3. çeyrek Dolar'ın TL'ye karşı değer kazanma oranlarına bakmalıyız.

2. çeyrek ortalama USDTRY seviyesi ile 3. çeyrek ortalama USDTRY seviyesinin %31.7 değiştiği bir ortamda Aksa Enerji firması nasıl yalnızca amortisman giderini %13.5 arttırmıştır? Doğrusal yöntem ile, bir varlık satmadığınız durumlarda (ki firma varlık satmamıştır), %32'lik değişim direk yansıtılmalıdır. Çeyreksel operasyonel kar yapılan değişimle iyileştirilmiş şüphesi oluşmaktadır.

Firma Operasyonel Performansı:

15 Ağustos tarihli Aksa Enerji yazımdan birkaç cümleyi buraya taşımakta fayda var:

'Son dönemde yapmış olduğu Afrika açılımı ile bambaşka bir firma haline gelen Aksa Enerji'nin geçmişi Türkiye elektrik üretimi sektörünün yaşadığı sıkıntıları özetlerken, geleceği ise operasyonel ve değerleme açısından farklı riskleri barındırmaktadır.'

'Şahsi fikrim, Aksa Enerji mevcut verimsiz santrallerini minimum yeni yatırım ile yüksek getiri potansiyelli üç Afrika ülkesine yapması klasik bono-özkaynak yatırımcısı çelişkisine örnektir. Anlatmak istediğim, durumu kötü olan bir firmanın sahibinin borçlarını ödeme sıkıntısı içindeyken, mevcut durumu kurtarmak için daha da riskli yatırımlara bel bağlamasıdır.'

'Bahsi geçen ülkelerde yüksek getiri elde edilmesinin sebebi yüksek risklerdir. Getiriye odaklanılıp, ülke riskini göz ardı etmemeliyiz.'

'Şahsi fikrim, Aksa Enerji mevcut verimsiz santrallerini minimum yeni yatırım ile yüksek getiri potansiyelli üç Afrika ülkesine yapması klasik bono-özkaynak yatırımcısı çelişkisine örnektir. Anlatmak istediğim, durumu kötü olan bir firmanın sahibinin borçlarını ödeme sıkıntısı içindeyken, mevcut durumu kurtarmak için daha da riskli yatırımlara bel bağlamasıdır.'

'Bahsi geçen ülkelerde yüksek getiri elde edilmesinin sebebi yüksek risklerdir. Getiriye odaklanılıp, ülke riskini göz ardı etmemeliyiz.'

- Afrika Operasyonları:

Aksa Enerji, Afrika'da ilk üç çeyrek elde ettiği operasyonel sonuçlar ile beraber TL'nin değer kaybının da katkısı ile özkaynağını sene başına göre ciddi oranda arttırmayı başarmıştır (yaklaşık 830 Milyon TL). Burada sormamız gereken soru: firma Afrika'dan vergi öncesi 405 Milyon TL kar elde ederken nasıl özkaynağını 830 Milyon TL büyütebilmiştir? Firmanın hiç vergi vermediği senaryosunda, arada oluşan 425 Milyon TL'lik farkın 200 Milyon TL'si yıl başından üçüncü çeyrek sonuna kadar TL değer kaybı sonucu oluşan, diğer kapsamlı gelir tablosunda bizlere sunulan duran varlıkların değer artışından ötürü açıklayabiliyoruz.

Geriye kalan 205 Milyon TL'lik özkaynak artışının kaynağı nedir? Ayni-nakit sermaye artışı veya vergi teşviği olabilir mi? Firmanın açıklamasında fayda var.

Geriye kalan 205 Milyon TL'lik özkaynak artışının kaynağı nedir? Ayni-nakit sermaye artışı veya vergi teşviği olabilir mi? Firmanın açıklamasında fayda var.

Afrika operasyonlarında elde edilen FAVÖK, TL cinsinden artmaya devam etmektedir. Sunulan sonuçlar, önceki analizimde firma yetkililerinin belirttiği üzere çeyrek sonu kur seviyesinden TL'ye çevrilmektedir.

Afrika operasyonlarında elde edilen FAVÖK, TL cinsinden artmaya devam etmektedir. Sunulan sonuçlar, önceki analizimde firma yetkililerinin belirttiği üzere çeyrek sonu kur seviyesinden TL'ye çevrilmektedir.

TL cinsinden performans iyi gözükse de firmanın satış miktarları geçen senenin aynı dönemine göre ciddi oranda gerilemiştir. Firma dün yapılan konferansta oluşan durumun dönemsel olduğunu belirtse de, petrol fiyatlarının da olumsuz etkisi olduğu belirtilmiştir.

TL cinsinden performans iyi gözükse de firmanın satış miktarları geçen senenin aynı dönemine göre ciddi oranda gerilemiştir. Firma dün yapılan konferansta oluşan durumun dönemsel olduğunu belirtse de, petrol fiyatlarının da olumsuz etkisi olduğu belirtilmiştir.

Şahsi görüşüm 3. çeyrek sonuçlarının açıklanması ile beraber karşımıza çıkan en ciddi sıkıntı yurtdışından elde edilen gelirin geçen senenin aynı dönemine göre TL'nin ortalama %51 değer kaybettiği ortamda TL cinsinden yurtdışı gelirinin düşmesidir.

21 Eylül tarihli firma ile alakalı yazımda:

'Firmanın Afrika yatırımlarının geliri Dolar ve Euro üzerinden olduğu için tabii ki TL'ye çevrim farklarından, değerleme açısından, pozitif etkilenecektir; ancak çeyreksel performans olarak sabit bir Dolar rakamı almak yanıltıcı olacaktır. Önceden de belirttildiği üzere yüksek yağış olan dönemlerde veya iş yapılan ekonomilerde politik veya başka bir sebeple talep azalması olur ise Dolar bazlı FAVÖK azalacaktır. Bu değişebilir performans sebebiyle, şahsi görüşüm, firma 2017 başında paylaşmış olduğu 2018 yılı tahmini FAVÖK rakamı olan 182 Milyon Dolar'lık hedefi diğer sunumlarında paylaşmamaya başlamıştır.'

Geçen senenin 4. çeyreği ile beraber yıllık FAVÖK performansı 159 Milyon Dolar'dır. Beklenilenin %12.5 altındadır.

Aksa Enerji bilindiği üzere Afrika operasyonlarında 'al ya da öde' (take-or-pay) anlaşmaları yapmıştır. Anlaşmanın, hiç üretim yapılmaz ise Aksa Enerji firmasına aktarılacak miktarı konusunda bir ipucu bulmamız önemlidir. Bu konu ile alakalı yukarıda 'b-a' olarak sunduğum satırı açıklamamda fayda var. Satış geliri olarak sizlere sunduğum veriler, firmanın iki önceki sizlere sunduğum tabloda bizlerle paylaştığı üretim miktarı ile satış fiyatının çarpılması ile bulunmuştur. Çıkan rakamlar firmanın finansal tablosunda bizlerle paylaştığı yurtdışı satış rakamlarından az ve farklıdır. Bu ikisi arasındaki farkın sebebinin firmanın yurtdışı olarak saydığı Kıbrıs santralinden elde ettiği gelir olduğu kanısındayım. Tahminim, Afrika operasyonlarında satış miktarı geçen senenin aynı dönemine göre çok düşse de asgari kazanılan çeyreklik performans 25-30 Milyon Dolar olarak alınabilir. Bu tamamen öngörü olup, firmaya sorulmasında fayda vardır.

Firmanın Afrika operasyonları ile alakalı iki tane daha kafa karıştıran işlem mevcuttur. Birincisi firma üst yönetiminin alacakların büyük çoğunluğunun Afrika operasyonlarından kaynaklı olduğu ve kur geliri yazıldığını belirtmesine rağmen döviz pozisyon tablosunda 1,9 Milyar TL'lik ticari alacağın 230 Milyon TL'si döviz içeriklidir.

Ya tabloda bir hata mevcut ya da firma Afrika'da oluşan alacaklarını TL tahsil edecektir.

İkinci olarak ise firmanın, önceden de belirttiğim üzere TL değer kaybı sonucu diğer kapsamlı gelir tablosunda sunulan 200 Milyon TL'lik bir değer artışı geliri mevcuttu. Afrika operasyonlarının %100'ü Aksa Enerji'nin olmaması sebebiyle gelirin belli kısmının kontrol gücü olmayan paylara ait olduğu belirtilmesi gerekmektedir. Bunu firmanın gelir-gider tablosunda da diğer kapsamlı gelir tablosunda da görmekteyiz.

Not: Firmanın tüm kontrol gücü olmayan paylarının yurtdışı yatırımlarından kaynaklı olmasından ötürü firmanın yurtdışı yatırımlarının karlılığının geçen senenin aynı dönemine göre düştüğünü kontrol gücü olmayan paylara daha az miktar verdiğinden anlayabiliriz.

Anlatılmak istenen kısaca gelir-gider tablosunda kontrol gücü olmayan paylara ayrılan 30,9 Milyon TL, diğer kapsamlı gelirlerde aynı kalmıştır. 200 Milyon TL'lik yabancı para çevirim farkları neden kontrol gücü olmayan paylara payı kadar aktarılmamıştır? Burada ihtimal dahilinde olan açıklama, Aksa Enerji'nin azınlık ortakları ile duran varlıkların TL değer farkı benimdir diye anlaşmasıdır. Firmanın bu işlemin nedenini açıklamasında fayda var.

Anlatılmak istenen kısaca gelir-gider tablosunda kontrol gücü olmayan paylara ayrılan 30,9 Milyon TL, diğer kapsamlı gelirlerde aynı kalmıştır. 200 Milyon TL'lik yabancı para çevirim farkları neden kontrol gücü olmayan paylara payı kadar aktarılmamıştır? Burada ihtimal dahilinde olan açıklama, Aksa Enerji'nin azınlık ortakları ile duran varlıkların TL değer farkı benimdir diye anlaşmasıdır. Firmanın bu işlemin nedenini açıklamasında fayda var.

Afrika operasyonları ile alakalı düşüncelerimi 21 Eylül tarihli yazımla aynı şekilde bitireceğim:

'Son olarak bulunan Afrika operayonları değerinin sözleşmelerin yenilenip yenilenmemesine göre değişikliğe tabii olduğu ve yüksek riskler içerdiği unutulmamalıdır.'

Aksa Enerji'nin Türkiye operasyonları özkaynağı, yeniden değerleme yok sayıldığında daha da eksiye inmeye devam etmiştir.

Herkesin bakmaya bayıldığı Türkiye FAVÖK performansında geçen senenin aynı dönemine göre iyileşme söz konusudur. Burada dikkatinizi geçen senenin aynı dönemine göre amortisman için ayrılan miktara çekmek istiyorum. Artışın 47 Milyon TL'si yeniden değerleme sonucu oluşan amortisman miktarıdır. Geçen senenin 3. çeyreği ve öncesinde yeniden değerleme yapılmamıştır. Bu veriler ışığında operasyonel kar 1 Milyon TL zarardan 54 Milyon TL'ye çıkmıştır.

Herkesin bakmaya bayıldığı Türkiye FAVÖK performansında geçen senenin aynı dönemine göre iyileşme söz konusudur. Burada dikkatinizi geçen senenin aynı dönemine göre amortisman için ayrılan miktara çekmek istiyorum. Artışın 47 Milyon TL'si yeniden değerleme sonucu oluşan amortisman miktarıdır. Geçen senenin 3. çeyreği ve öncesinde yeniden değerleme yapılmamıştır. Bu veriler ışığında operasyonel kar 1 Milyon TL zarardan 54 Milyon TL'ye çıkmıştır.

Toplam 776 Milyon TL'lik ilk üç çeyrek FAVÖK performansının %3'ü (23 MilyonTL) doğalgaz santrallerinden, %10'u (78 Milyon TL) ise linyit kömür santralinden (TL gelir çeyreklik belirleniyor) elde edilmektedir. Firmanın neden doğalgaz santrallerinde kapasite kıstığı ve kapattığı şimdi daha iyi anlaşılıyordur sanırım.

Firmanın Bolu Göynük termik santrali dışında tüm santrallerinde üretim de kapasite kullanım oranları da düşmüştür. TL'nin değer kaybı sebebiyle ekonomide kısa dönemde yavaşlama hatta küçülme beklendiği ortamda, büyüme olduğu ortamda dahi daha az büyüyen eletrik üretimi ve tüketimi önümüzdeki dönemde hasar görmesi öngörülmelidir.

Firmanın Bolu Göynük termik santrali dışında tüm santrallerinde üretim de kapasite kullanım oranları da düşmüştür. TL'nin değer kaybı sebebiyle ekonomide kısa dönemde yavaşlama hatta küçülme beklendiği ortamda, büyüme olduğu ortamda dahi daha az büyüyen eletrik üretimi ve tüketimi önümüzdeki dönemde hasar görmesi öngörülmelidir.

Sizi kırmayıp firmanın hiç yenileme veya bakım yatırımları yapmayacağını varsayıp yıl sonu firmanın Türkiye operasyonlarından 300 Milyon TL FAVÖK açıkladığını ve tümüyle borç ve faizlerini ödeyebileceğini baz alacağım.

Afrika operasyonlarının son bilanço verilerine göre yaklaşık 540 Milyon TL yükümlülüğü mevcut. Hepsini gelin finansal yükümlülük olarak kabul edelim. Bu miktar düşüldüğünde Aksa Türkiye'nin borcu yaklaşık 3.5 Milyar TL'dir. Azami 300 Milyon TL FAVÖK'e karşılık 3.5 Milyar TL borç. Sırf 2.7 Milyar TL finansal borcun ortalama %25 faiz oranından faiz gideri 675 Milyon TL etmektedir.

Çok basit hesaplamalarla dahi Aksa Enerji'nin Türkiye operasyonlarının (linyit iyi bir operasyon olsa da doğalgaz içine çekiyor) mevcut ekonomik değişkenlerde ayakta kalamayacağı bellidir.

21 Eylül tarihli yazımda:

'Sonuç olarak, çoğu Aksa Enerji yatırımcısının tepkisini çekme ihtimali pahasına, firmanın Türkiye operasyonlarına, yüksek ve artan ciddi borçluluk karşısında opersayonel zayıflık nedeniyle herhangi bir değer koymayacağım. Enflasyon ile savaş pahasına fiyatlar arttırılmaz veya TL değer kazanmaz ise ileride negatif bir değer dahi düşünülebilir.'

düşüncemi belirtmiştim. Aksa Enerji'nin Türkiye operasyonları hızla ciddi negatif değere doğru, düşük ihtimal olsa da olumlu bir gelişme olmaz ise koşmaktadır.

Bu sebeple firmanın Afrika operasyonlarından elde ettiği başarılı performansı olabildiğince yüksek oranda ve hızda Türkiye'ye çekebilmelidir; ancak son zamanlarda alacak tahsilatlarında, özellikle Gana, gecikme yaşanmaktadır. Firmanın 2017 yıl sonuna göre hem TL borcunun hem de ticari alacaklarının 1.2 Milyar TL artmasının büyük yüzdesinin sebebi bu olsa gerek. Yukarıda da belirtildiği üzere ciddi oranda artan ticari alacağın mantığının çözülmesi elzemdir.

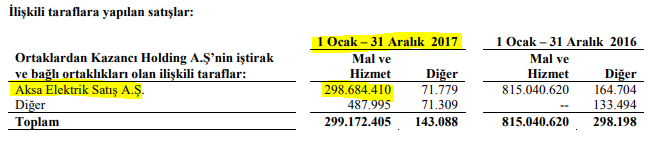

Ticari alacakların artmasının bir diğer sebebi de Aksa Elektrik Satış firmasından alacakların artması ve Aksa Elektrik firmasında satışların tahsilat gecikmesi riskidir.

Firmanın Aksa Elektrik Satış firmasından 318 Milyon TL ticari alacağı olmasına rağmen ilk üç çeyrek Aksa Elektrik Satış firmasına satışı 118 Milyon TL'dir.

Firmanın Aksa Elektrik Satış firmasından 318 Milyon TL ticari alacağı olmasına rağmen ilk üç çeyrek Aksa Elektrik Satış firmasına satışı 118 Milyon TL'dir.

Buradan anlaşılıyor ki Aksa Elektrik Satış firması 2017 yılında yaptığı satışların henüz yüksek kısmını firmaya ödeyememiş ya da Aksa Enerji firması Elektrik Satış firmasına ticari değil, ticari olmayan bir borç vermiştir. (2017 3.Ç Aksa Elektrik firmasına yapılan satış miktarı yıl sonunda nasıl düştü o da ilginç.)

Son olarak Kazancı Holding'in Aksa Enerji firmasından aldığı 211 Milyon TL borç üzerinden Holding'e bahsetmemizde fayda var.

Önceki yazımda:

'Özkaynak rakamı olan 705 Milyon TL'nin 782 Milyon TL'si Kazancı Holding'e ait değildir. Buna ek olarak özkaynak rakamının içerisinde yukarıda bahsi geçen 887 Milyon TL'lik Aksa Enerji Türkiye varlıkları yeniden değerlemesi de dikkate alındığında özkaynak ciddi anlamda, son dönemlerde oluşan TL değer kaybı öncesi dahi, eksidedir.'

Holding'in aldığı krediler için hem Aksa Enerji hem de Aksa Ghana Energy (%25)'de bulunan paylarını rehin ettiği ve teminat verdiği anlaşılmaktadır.

Kesinlikle bilgim olmadan ve yalnızca yorum olarak Holding'in Bankalar ile kredi anlaşmasında herhangi bir operasyonel kar/finansal borç oranı gibi bir her daim tutması gereken ve kredi geri çağırmasına neden olacak bir seviye var mıdır?

Bu tarz seviye kısıtlamaları vardır. Örneğin halka arz öncesi Medical Park firması kredi sözleşmesi şartları. Halka arz öncesi seviyeleri aşma riski söz konusuydu.

Kazancı Holding'in 2017 yıl sonu verilerine göre çok ciddi borçluluk sıkıntısı mevcuttur.

'Kazancı Holding mevcut sıkıntıları için Aksa Doğalgaz firmasının halka arzını düşündüğünü belirtmiştir; ancak mevcut ekonomik ortam buna pek müsait değil. Satılabilir olan en iyi varlığı Aksa Enerji'nin Afrika yatırımlarıdır. Özellikle Gana yatırımında direk sahip olduğu %25'lik paydır. Bu tarz bir sahiplik yapısı burada bir satış durumunda paranın doğrudan Holding'e girmesini sağlayacaktır (bu amaç için yapıldığını düşünüyorum). Böyle bir haber akışı durumunda Gana yatırımlarının doğrudan değerine ilişkin bir haber akışı olabilir.'

Afrika yatırımlarının satılabilirliği veya da değerinin artmasının en önemli şartı sözleşmelerin uzatılmasıdır.

Sonuç olarak Aksa Enerji firmasının son günlerde ciddi değer kaybının ileriki dönemlerde haklı mı yoksa yanlış mı olduğunu 1. Afrika operasyonlarında tahsilat süresinin çözülmesine, 2. Afrika operasyonlarında kapasite artışı ve sözleşme süre uzatmalarında yaşanacak gelişmelere ve 3. TL'nin seviyesi ve faiz oranlarına bağlı olduğunu düşünüyorum. Firmanın temel direği Afrika operasyonlarıdır. Burada yaşanacak Dolar bazlı her gelir düşüşü firmanın tümünü olumsuz etkileyecektir.

Şahsi görüşüm 3. çeyrek sonuçlarının açıklanması ile beraber karşımıza çıkan en ciddi sıkıntı yurtdışından elde edilen gelirin geçen senenin aynı dönemine göre TL'nin ortalama %51 değer kaybettiği ortamda TL cinsinden yurtdışı gelirinin düşmesidir.

21 Eylül tarihli firma ile alakalı yazımda:

'Firmanın Afrika yatırımlarının geliri Dolar ve Euro üzerinden olduğu için tabii ki TL'ye çevrim farklarından, değerleme açısından, pozitif etkilenecektir; ancak çeyreksel performans olarak sabit bir Dolar rakamı almak yanıltıcı olacaktır. Önceden de belirttildiği üzere yüksek yağış olan dönemlerde veya iş yapılan ekonomilerde politik veya başka bir sebeple talep azalması olur ise Dolar bazlı FAVÖK azalacaktır. Bu değişebilir performans sebebiyle, şahsi görüşüm, firma 2017 başında paylaşmış olduğu 2018 yılı tahmini FAVÖK rakamı olan 182 Milyon Dolar'lık hedefi diğer sunumlarında paylaşmamaya başlamıştır.'

Geçen senenin 4. çeyreği ile beraber yıllık FAVÖK performansı 159 Milyon Dolar'dır. Beklenilenin %12.5 altındadır.

Aksa Enerji bilindiği üzere Afrika operasyonlarında 'al ya da öde' (take-or-pay) anlaşmaları yapmıştır. Anlaşmanın, hiç üretim yapılmaz ise Aksa Enerji firmasına aktarılacak miktarı konusunda bir ipucu bulmamız önemlidir. Bu konu ile alakalı yukarıda 'b-a' olarak sunduğum satırı açıklamamda fayda var. Satış geliri olarak sizlere sunduğum veriler, firmanın iki önceki sizlere sunduğum tabloda bizlerle paylaştığı üretim miktarı ile satış fiyatının çarpılması ile bulunmuştur. Çıkan rakamlar firmanın finansal tablosunda bizlerle paylaştığı yurtdışı satış rakamlarından az ve farklıdır. Bu ikisi arasındaki farkın sebebinin firmanın yurtdışı olarak saydığı Kıbrıs santralinden elde ettiği gelir olduğu kanısındayım. Tahminim, Afrika operasyonlarında satış miktarı geçen senenin aynı dönemine göre çok düşse de asgari kazanılan çeyreklik performans 25-30 Milyon Dolar olarak alınabilir. Bu tamamen öngörü olup, firmaya sorulmasında fayda vardır.

Firmanın Afrika operasyonları ile alakalı iki tane daha kafa karıştıran işlem mevcuttur. Birincisi firma üst yönetiminin alacakların büyük çoğunluğunun Afrika operasyonlarından kaynaklı olduğu ve kur geliri yazıldığını belirtmesine rağmen döviz pozisyon tablosunda 1,9 Milyar TL'lik ticari alacağın 230 Milyon TL'si döviz içeriklidir.

Ya tabloda bir hata mevcut ya da firma Afrika'da oluşan alacaklarını TL tahsil edecektir.

İkinci olarak ise firmanın, önceden de belirttiğim üzere TL değer kaybı sonucu diğer kapsamlı gelir tablosunda sunulan 200 Milyon TL'lik bir değer artışı geliri mevcuttu. Afrika operasyonlarının %100'ü Aksa Enerji'nin olmaması sebebiyle gelirin belli kısmının kontrol gücü olmayan paylara ait olduğu belirtilmesi gerekmektedir. Bunu firmanın gelir-gider tablosunda da diğer kapsamlı gelir tablosunda da görmekteyiz.

Not: Firmanın tüm kontrol gücü olmayan paylarının yurtdışı yatırımlarından kaynaklı olmasından ötürü firmanın yurtdışı yatırımlarının karlılığının geçen senenin aynı dönemine göre düştüğünü kontrol gücü olmayan paylara daha az miktar verdiğinden anlayabiliriz.

Afrika operasyonları ile alakalı düşüncelerimi 21 Eylül tarihli yazımla aynı şekilde bitireceğim:

'Son olarak bulunan Afrika operayonları değerinin sözleşmelerin yenilenip yenilenmemesine göre değişikliğe tabii olduğu ve yüksek riskler içerdiği unutulmamalıdır.'

- Türkiye Operasyonları:

Aksa Enerji'nin Türkiye operasyonları özkaynağı, yeniden değerleme yok sayıldığında daha da eksiye inmeye devam etmiştir.

Toplam 776 Milyon TL'lik ilk üç çeyrek FAVÖK performansının %3'ü (23 MilyonTL) doğalgaz santrallerinden, %10'u (78 Milyon TL) ise linyit kömür santralinden (TL gelir çeyreklik belirleniyor) elde edilmektedir. Firmanın neden doğalgaz santrallerinde kapasite kıstığı ve kapattığı şimdi daha iyi anlaşılıyordur sanırım.

Sizi kırmayıp firmanın hiç yenileme veya bakım yatırımları yapmayacağını varsayıp yıl sonu firmanın Türkiye operasyonlarından 300 Milyon TL FAVÖK açıkladığını ve tümüyle borç ve faizlerini ödeyebileceğini baz alacağım.

Afrika operasyonlarının son bilanço verilerine göre yaklaşık 540 Milyon TL yükümlülüğü mevcut. Hepsini gelin finansal yükümlülük olarak kabul edelim. Bu miktar düşüldüğünde Aksa Türkiye'nin borcu yaklaşık 3.5 Milyar TL'dir. Azami 300 Milyon TL FAVÖK'e karşılık 3.5 Milyar TL borç. Sırf 2.7 Milyar TL finansal borcun ortalama %25 faiz oranından faiz gideri 675 Milyon TL etmektedir.

Çok basit hesaplamalarla dahi Aksa Enerji'nin Türkiye operasyonlarının (linyit iyi bir operasyon olsa da doğalgaz içine çekiyor) mevcut ekonomik değişkenlerde ayakta kalamayacağı bellidir.

21 Eylül tarihli yazımda:

'Sonuç olarak, çoğu Aksa Enerji yatırımcısının tepkisini çekme ihtimali pahasına, firmanın Türkiye operasyonlarına, yüksek ve artan ciddi borçluluk karşısında opersayonel zayıflık nedeniyle herhangi bir değer koymayacağım. Enflasyon ile savaş pahasına fiyatlar arttırılmaz veya TL değer kazanmaz ise ileride negatif bir değer dahi düşünülebilir.'

düşüncemi belirtmiştim. Aksa Enerji'nin Türkiye operasyonları hızla ciddi negatif değere doğru, düşük ihtimal olsa da olumlu bir gelişme olmaz ise koşmaktadır.

Bu sebeple firmanın Afrika operasyonlarından elde ettiği başarılı performansı olabildiğince yüksek oranda ve hızda Türkiye'ye çekebilmelidir; ancak son zamanlarda alacak tahsilatlarında, özellikle Gana, gecikme yaşanmaktadır. Firmanın 2017 yıl sonuna göre hem TL borcunun hem de ticari alacaklarının 1.2 Milyar TL artmasının büyük yüzdesinin sebebi bu olsa gerek. Yukarıda da belirtildiği üzere ciddi oranda artan ticari alacağın mantığının çözülmesi elzemdir.

Ticari alacakların artmasının bir diğer sebebi de Aksa Elektrik Satış firmasından alacakların artması ve Aksa Elektrik firmasında satışların tahsilat gecikmesi riskidir.

Buradan anlaşılıyor ki Aksa Elektrik Satış firması 2017 yılında yaptığı satışların henüz yüksek kısmını firmaya ödeyememiş ya da Aksa Enerji firması Elektrik Satış firmasına ticari değil, ticari olmayan bir borç vermiştir. (2017 3.Ç Aksa Elektrik firmasına yapılan satış miktarı yıl sonunda nasıl düştü o da ilginç.)

Son olarak Kazancı Holding'in Aksa Enerji firmasından aldığı 211 Milyon TL borç üzerinden Holding'e bahsetmemizde fayda var.

Önceki yazımda:

'Özkaynak rakamı olan 705 Milyon TL'nin 782 Milyon TL'si Kazancı Holding'e ait değildir. Buna ek olarak özkaynak rakamının içerisinde yukarıda bahsi geçen 887 Milyon TL'lik Aksa Enerji Türkiye varlıkları yeniden değerlemesi de dikkate alındığında özkaynak ciddi anlamda, son dönemlerde oluşan TL değer kaybı öncesi dahi, eksidedir.'

Holding'in aldığı krediler için hem Aksa Enerji hem de Aksa Ghana Energy (%25)'de bulunan paylarını rehin ettiği ve teminat verdiği anlaşılmaktadır.

Kesinlikle bilgim olmadan ve yalnızca yorum olarak Holding'in Bankalar ile kredi anlaşmasında herhangi bir operasyonel kar/finansal borç oranı gibi bir her daim tutması gereken ve kredi geri çağırmasına neden olacak bir seviye var mıdır?

Bu tarz seviye kısıtlamaları vardır. Örneğin halka arz öncesi Medical Park firması kredi sözleşmesi şartları. Halka arz öncesi seviyeleri aşma riski söz konusuydu.

Kazancı Holding'in 2017 yıl sonu verilerine göre çok ciddi borçluluk sıkıntısı mevcuttur.

'Kazancı Holding mevcut sıkıntıları için Aksa Doğalgaz firmasının halka arzını düşündüğünü belirtmiştir; ancak mevcut ekonomik ortam buna pek müsait değil. Satılabilir olan en iyi varlığı Aksa Enerji'nin Afrika yatırımlarıdır. Özellikle Gana yatırımında direk sahip olduğu %25'lik paydır. Bu tarz bir sahiplik yapısı burada bir satış durumunda paranın doğrudan Holding'e girmesini sağlayacaktır (bu amaç için yapıldığını düşünüyorum). Böyle bir haber akışı durumunda Gana yatırımlarının doğrudan değerine ilişkin bir haber akışı olabilir.'

Afrika yatırımlarının satılabilirliği veya da değerinin artmasının en önemli şartı sözleşmelerin uzatılmasıdır.

Sonuç olarak Aksa Enerji firmasının son günlerde ciddi değer kaybının ileriki dönemlerde haklı mı yoksa yanlış mı olduğunu 1. Afrika operasyonlarında tahsilat süresinin çözülmesine, 2. Afrika operasyonlarında kapasite artışı ve sözleşme süre uzatmalarında yaşanacak gelişmelere ve 3. TL'nin seviyesi ve faiz oranlarına bağlı olduğunu düşünüyorum. Firmanın temel direği Afrika operasyonlarıdır. Burada yaşanacak Dolar bazlı her gelir düşüşü firmanın tümünü olumsuz etkileyecektir.

Yorumlar

Yorum Gönder