Zorlu Holding ve İştirakleri Üzerine Düşünceler - Zorlu Enerji

Zorlu Holding ile alakalı yazı dizimin üçüncü ayağını Zorlu Enerji firması oluşturmaktadır. Sırasıyla incelenecek firmalar aşağıda sunulmuştur:

1. Yazı: Vestel Beyaz Eşya

https://suphecikimse.blogspot.com/2018/12/zorlu-holding-ve-istirakleri-uzerine.html

2. Yazı: Vestel Elektronik

https://suphecikimse.blogspot.com/2018/12/zorlu-holding-ve-istirakleri-uzerine_22.html

3. Yazı: Zorlu Enerji

4. Yazı: Zorlu Holding

Zorlu Eneji firmasını incelemeye karar verdiğimde aklımdan geçen ilk düşünce 'Bu analiz biraz zorlayacak seni' oldu. Firmanın yenilenebilir ağırlıklı elektrik üretim santrallerine yıldan yıla yapılan satın almalar ile elektrik ve doğalgaz dağıtım bölgelerinin eklemesi, özellikle firma bilançosunu karmakarışık hale getirmiştir. Şansıma 2018 yılı ile beraber Zorlu Enerji analiz yapabilmemi oldukça kolaylaştırmıştır.

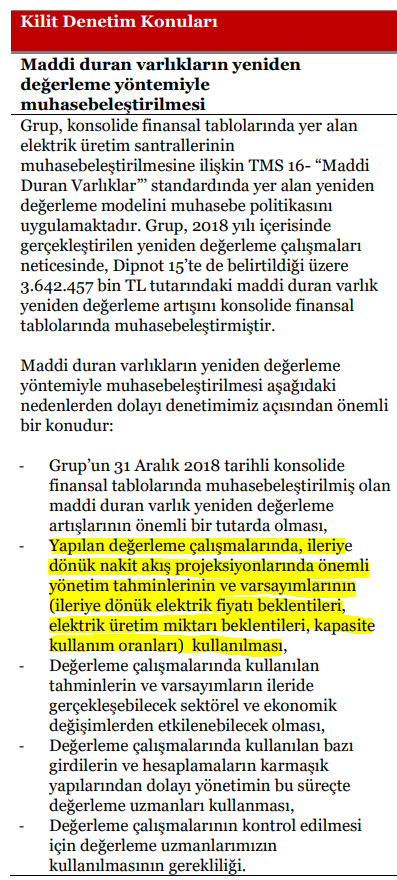

Firma analizini kolaylaştıran durum denetleyici firma tarafından belirlenen kilit denetim konuları arasındadır. Yapılan işlem aşağıda sunulan tablo üzerinden açıklanacaktır.

Firma 2018 yılı içerisinde yukarıda adı geçen, doğalgaz dışı, yenilenebilir kaynaklardan elektrik üreten tüm santrallerini yeniden değerlemiştir. Değerleme, maliyet bazlı değer hesaplama yöntemi kullanılarak değil; belli başlı verilerin tahmin edilip, bugüne indirgenilmesi yöntemi kullanılarak oluşturulmaktadır. Tahmin edilen veriler satış hacmi veya kapasite kullanımı, Dolar bazlı elektrik satış fiyatları ve ağırlıklı sermaye maliyetidir. Tahmin edilen veriler sonrası çıkan sonuçların bugüne çekilmesi yolu ile maddi duran varlıklar, vergi öncesi yaklaşık 3,6 Milyar TL artmıştır.

Tahmin edilen verilerin %20 artması veya düşmesinin artış sonrası ortayan çıkan net maddi duran varlık rakamı olan 8,9 Milyar TL'yi ne kadar değiştireceği çok önemlidir. Bahsedilen rakamlar 8,9 Milyar TL'ye göre hiç de yabana atılacak oranda değildir.

Tahmin edilen veriler ile alakalı düşüncelerimi sunmadan önce firmanın önümüzdeki yıllar için herhangi bir Dolar/TL kur tahmini yapmadığı anlaşılmaktadır (hatalı olabilirim, kontrol edilmeli). Firma, hesaplamalarını Dolar bazlı yapıp, dönem sonlarında oluşan Dolar/TL kuruna göre maddi duran varlıklarını TL'ye çevirerek bilançosunda sunmaktadır. Zorlu Enerji'nin 2018 3.Ç ile 2018 4.Ç bilançosunda özkaynaklar altında sunulan maddi duran varlık yeniden değerleme verisinin vergi sonrası 744 Milyon TL düşmesinin en büyük sebebi 4. çeyrekte TL'nin iki çeyrek arasında değer kazanmasıdır.

1. Satış Hacmi - Kapasite Kullanım:

Firmanın bizlere sunduğu ve tahminlerinde kullandığı satış hacim verilerinden tahmini kapasite kullanım oranları aşağıda sunulmuştur.

Kızıldere JES 1 santralinin YEKDEM destek mekanizmasından yararlanma süresi bitmiştir. Firma tahminleri ile gerçekleşen kapasite kullanım verilerini takip etmek çok önemlidir.

2. Elektrik Dolar Satış Fiyatı:

Yenilenebilir kaynaklardan elektrik üretimi yapan santrallerin 10 yıl boyunca YEKDEM destek mekanizmasından yararlanması söz konusu olduğu için belli başlı firmalarda '5-6 cent' tahmini Dolar satış verisinden daha yüksek Dolar satış verisi YEKDEM destek süresi boyunca tahminlerde kullanılmıştır. Elektrik birim satış fiyatı '5-6 cent' in altına inmesi durumunda değer düşüklüğüne gidilmesi ihtimali akıllara gelmelidir.

3. Ağırlıklı Sermaye Maliyeti Oranı:

Gelecek yıllarda vergi öncesi elde edilen nakit akım (Free Cash Flow to the Firm) sonuçlarının bugüne çekilmesinde kullanılan orandır. Dikkat edilmesi gerekli olan varlığın değeri ölçülmektedir; borçların ödenmesi sonrası kalan özkaynak değeri değil.

Genelde santraller %80 + borç, asgari miktarda özkaynak ile yapıldığından ötürü Zorlu Enerji'nin finansal borçlarının faiz oranına bakmamızda fayda var.

Yabancı para birimleri içerisinde en yüksek orana sahip olan Dolar borçlanma faizi %8,61'dir. %10 bu verinin üzerindedir. Yeterli olup, olmadığını size bırakıyorum; ancak Dolar faiz oranı %10 üzerine çıkması durumunda firma ağırlıklı sermaye maliyet oranını yükseltmiyorsa kuşkulanın derim.

Yabancı para birimleri içerisinde en yüksek orana sahip olan Dolar borçlanma faizi %8,61'dir. %10 bu verinin üzerindedir. Yeterli olup, olmadığını size bırakıyorum; ancak Dolar faiz oranı %10 üzerine çıkması durumunda firma ağırlıklı sermaye maliyet oranını yükseltmiyorsa kuşkulanın derim.

Önümüzdeki yıllar olacak olan şudur:

Tahminlerde kullanılan yıllar geçtikçe elde edilen gerçek performanslar gelir-gider tablosunda sunulacaktır. Gerçekleşen sonuçlar maddi duran varlık değerini hesaplamamızı sağlayan tahminlerden kötü de olabilir iyi de. Her sene sonunda yeniden kalan yılların tahminleri kullanılarak bir varlık değeri hesaplanacaktır. Ancak şurası kesin: YEKDEM mekanizmasından faydalanılacak yıl azaldıkça maddi duran varlıkların bugüne çekilmiş değeri düşecektir.

Tüm bunları niye aktardım? Firma yönetimi bizim için zaten finansal tablolarında gelecek yıllar elde etmeyi beklediği getirileri bugüne çekerek ilave etmiştir. Eğer önümüzdeki yıllar operasyonel sonuçlar tahmin ettikleri gibi çıkarsa, ki düşük ihtimal, bizim bu tahminler için ilave bir değer ödememiz yanlış olur. En büyük farkı tahminlerde sabit kabul edildiği anlaşılan Dolar/TL kuru oluşturacaktır. Dolar arttıkça kalan sürelerin TL varlık değeri ve yükümlülükleri artacaktır.

Özetle, firmanın kuvvetli olduğu yenilenebilir kaynaklardan elektrik üretimi yapan santrallerinden elde edeceği gelir-gidere odaklanmaktansa, firmanın tahminlerine odaklanmak çok daha önemlidir. Çok ciddi bir büyüme sağlanıyor gözükürken tahminlerin değişmesi veya altında bir sonuç ortaya çıkması firma varlık değerini düşürecektir.

Zorlu Rüzgar altında kayıtlı rüzgar santrallerinin satılması durumunda oluşabilecek değer veya kar bu bilgiler ışığında değerlendirilmelidir.

Zorlu Enerji'nin satmayı planladığı bir diğer varlığı ise doğal gaz dağıtım iş koludur. Trakya Bölgesi ve Gaziantep doğal gaz dağıtımı operasyonları Zorlu Enerji'ye yaklaşık 293 Milyon TL karşılığı Zorlu Grubu şirketleri ve Zorlu Ailesi'nden devrolmuştur. Zorlu Holding'e olan 201 Milyon TL'lik devralma borcu, firmanın Holding'den olan alacağından mahsup edilmiştir.

Alacak mahsubuna karşılık Zorlu Enerji'nin Zorlu Holding'den yaklaşık 1,6 Milyar TL alacağı daha vardır.

Devralınan doğalgaz dağıtım iş kolunun finansal verileri ise iç açıcı değildir.

Devralınan doğalgaz dağıtım iş kolunun finansal verileri ise iç açıcı değildir.

Gelir yapısı belli olan ve yıldan yıla özkaynak rakamı - 400 Milyon TL'den - 800 Milyon TL'ye gerileyen bir firmayı hangi değerden satacaklar çok merak ediyorum doğrusu.

Zorlu Enerji'nin hem elektrik hem de doğal gaz dağıtım iş kollarında dikkat edilmesi gerekli en önemli veri, yıldan yıla dağıtım altyapısı için yapılan net yeni yatırımlardır. Bu konuda firma 2018 yılında ciddi olarak yatırımlarını azaltmıştır. Dağıtım firmalarının gelir kalemleri içerisinde yaptıkları yatırımlardan etkin faiz yöntemi kullanılarak hesaplanan faiz geliri önemli bir yer oluşturmaktadır. Ancak ciddi reel getiri imkanı sunan faiz gelirinden artan oranda ve azami faydayı sağlamak için ödemesi yapılan (veya itfa edilen) miktara yakın yeni yatırım yapılmamalıdır.

Değerlemesi yapılan yenilenebilir kaynaklardan elektrik üreten santrallerin veya da satış için görüşülen yatırımların değer yaratması için alıcının Zorlu Enerji'nin faiz seviyesinden daha ucuza borçlanabilir olması önemlidir. Sebebi kazanacağı gelir potansiyeli en azından YEKDEM mekanizmasından yararlanırken belli bir süre kesin olan bir yatırıma alıcı daha düşük faiz ile işi yapabilme imkanı dışında, Zorlu Enerji'nin hali hazırda yapamadığı, nasıl bir fark yaratabilir? Faiz oranlarının çok düşük olması sebebiyle örneğin Japon bir yatırımcının en büyük avantajı Zorlu Enerji'nin %10 ağırlıklı sermaye maliyet oranı ile yaptığı varlık değerleme hesaplamalarını %6' ile yapabilme şansıdır.

Sonuç olarak Zorlu Enerji, en değerli varlıkları olan yenilenebilir kaynaklardan elektrik üreten santrallerini belli başlı verileri tahmin edip, bugüne belirlediği ağırlıklı sermaye maliyet oranı ile çekerek (aslında bizim yapmamız gerekeni yaparak) bilançosuna yansıtmıştır. Bu sebeple önceliğimiz firmanın tahminlerini ve tahminlere karşılık gerçekleşen verileri takip etmek olmalıdır. Yalnızca gelir gider tablosunda oluşabilecek ciddi büyüme verilerine odaklanırsak, tahminlerin değişmesi veya altında bir sonuç ortaya çıkması durumunda firma varlık değerlerinin düşmesi karşısında şaşırabiliriz.

Not: Zorlu Holding ile alakalı yazı dizimin son durağı Zorlu Holding olacaktır. Yazının yazıldığı güne kadar Zorlu Holding'in 2018 yılı faaliyet raporu çıkmadığından ötürü 2017 yılı verileri üzerinden analiz yapılacaktır.

Holding'in hem Zorlu Enerji, hem de Vestel Elektronik iştiraklerine ciddi miktarlarda ticari olmayan borcu vardır. Zorlu Holding konsolide bilançosunda iki iştirakine olan bahsi geçen borçlar maalesef kurallar gereği gözükmeyecektir; ancak Holding solo durumunu incelerken bu verileri unutmamalıyız.

1. Yazı: Vestel Beyaz Eşya

https://suphecikimse.blogspot.com/2018/12/zorlu-holding-ve-istirakleri-uzerine.html

2. Yazı: Vestel Elektronik

https://suphecikimse.blogspot.com/2018/12/zorlu-holding-ve-istirakleri-uzerine_22.html

3. Yazı: Zorlu Enerji

4. Yazı: Zorlu Holding

Zorlu Eneji firmasını incelemeye karar verdiğimde aklımdan geçen ilk düşünce 'Bu analiz biraz zorlayacak seni' oldu. Firmanın yenilenebilir ağırlıklı elektrik üretim santrallerine yıldan yıla yapılan satın almalar ile elektrik ve doğalgaz dağıtım bölgelerinin eklemesi, özellikle firma bilançosunu karmakarışık hale getirmiştir. Şansıma 2018 yılı ile beraber Zorlu Enerji analiz yapabilmemi oldukça kolaylaştırmıştır.

Firma analizini kolaylaştıran durum denetleyici firma tarafından belirlenen kilit denetim konuları arasındadır. Yapılan işlem aşağıda sunulan tablo üzerinden açıklanacaktır.

Firma 2018 yılı içerisinde yukarıda adı geçen, doğalgaz dışı, yenilenebilir kaynaklardan elektrik üreten tüm santrallerini yeniden değerlemiştir. Değerleme, maliyet bazlı değer hesaplama yöntemi kullanılarak değil; belli başlı verilerin tahmin edilip, bugüne indirgenilmesi yöntemi kullanılarak oluşturulmaktadır. Tahmin edilen veriler satış hacmi veya kapasite kullanımı, Dolar bazlı elektrik satış fiyatları ve ağırlıklı sermaye maliyetidir. Tahmin edilen veriler sonrası çıkan sonuçların bugüne çekilmesi yolu ile maddi duran varlıklar, vergi öncesi yaklaşık 3,6 Milyar TL artmıştır.

Tahmin edilen verilerin %20 artması veya düşmesinin artış sonrası ortayan çıkan net maddi duran varlık rakamı olan 8,9 Milyar TL'yi ne kadar değiştireceği çok önemlidir. Bahsedilen rakamlar 8,9 Milyar TL'ye göre hiç de yabana atılacak oranda değildir.

Tahmin edilen veriler ile alakalı düşüncelerimi sunmadan önce firmanın önümüzdeki yıllar için herhangi bir Dolar/TL kur tahmini yapmadığı anlaşılmaktadır (hatalı olabilirim, kontrol edilmeli). Firma, hesaplamalarını Dolar bazlı yapıp, dönem sonlarında oluşan Dolar/TL kuruna göre maddi duran varlıklarını TL'ye çevirerek bilançosunda sunmaktadır. Zorlu Enerji'nin 2018 3.Ç ile 2018 4.Ç bilançosunda özkaynaklar altında sunulan maddi duran varlık yeniden değerleme verisinin vergi sonrası 744 Milyon TL düşmesinin en büyük sebebi 4. çeyrekte TL'nin iki çeyrek arasında değer kazanmasıdır.

1. Satış Hacmi - Kapasite Kullanım:

Firmanın bizlere sunduğu ve tahminlerinde kullandığı satış hacim verilerinden tahmini kapasite kullanım oranları aşağıda sunulmuştur.

Kızıldere JES 1 santralinin YEKDEM destek mekanizmasından yararlanma süresi bitmiştir. Firma tahminleri ile gerçekleşen kapasite kullanım verilerini takip etmek çok önemlidir.

2. Elektrik Dolar Satış Fiyatı:

Yenilenebilir kaynaklardan elektrik üretimi yapan santrallerin 10 yıl boyunca YEKDEM destek mekanizmasından yararlanması söz konusu olduğu için belli başlı firmalarda '5-6 cent' tahmini Dolar satış verisinden daha yüksek Dolar satış verisi YEKDEM destek süresi boyunca tahminlerde kullanılmıştır. Elektrik birim satış fiyatı '5-6 cent' in altına inmesi durumunda değer düşüklüğüne gidilmesi ihtimali akıllara gelmelidir.

3. Ağırlıklı Sermaye Maliyeti Oranı:

Gelecek yıllarda vergi öncesi elde edilen nakit akım (Free Cash Flow to the Firm) sonuçlarının bugüne çekilmesinde kullanılan orandır. Dikkat edilmesi gerekli olan varlığın değeri ölçülmektedir; borçların ödenmesi sonrası kalan özkaynak değeri değil.

Genelde santraller %80 + borç, asgari miktarda özkaynak ile yapıldığından ötürü Zorlu Enerji'nin finansal borçlarının faiz oranına bakmamızda fayda var.

Önümüzdeki yıllar olacak olan şudur:

Tahminlerde kullanılan yıllar geçtikçe elde edilen gerçek performanslar gelir-gider tablosunda sunulacaktır. Gerçekleşen sonuçlar maddi duran varlık değerini hesaplamamızı sağlayan tahminlerden kötü de olabilir iyi de. Her sene sonunda yeniden kalan yılların tahminleri kullanılarak bir varlık değeri hesaplanacaktır. Ancak şurası kesin: YEKDEM mekanizmasından faydalanılacak yıl azaldıkça maddi duran varlıkların bugüne çekilmiş değeri düşecektir.

Tüm bunları niye aktardım? Firma yönetimi bizim için zaten finansal tablolarında gelecek yıllar elde etmeyi beklediği getirileri bugüne çekerek ilave etmiştir. Eğer önümüzdeki yıllar operasyonel sonuçlar tahmin ettikleri gibi çıkarsa, ki düşük ihtimal, bizim bu tahminler için ilave bir değer ödememiz yanlış olur. En büyük farkı tahminlerde sabit kabul edildiği anlaşılan Dolar/TL kuru oluşturacaktır. Dolar arttıkça kalan sürelerin TL varlık değeri ve yükümlülükleri artacaktır.

Özetle, firmanın kuvvetli olduğu yenilenebilir kaynaklardan elektrik üretimi yapan santrallerinden elde edeceği gelir-gidere odaklanmaktansa, firmanın tahminlerine odaklanmak çok daha önemlidir. Çok ciddi bir büyüme sağlanıyor gözükürken tahminlerin değişmesi veya altında bir sonuç ortaya çıkması firma varlık değerini düşürecektir.

Zorlu Rüzgar altında kayıtlı rüzgar santrallerinin satılması durumunda oluşabilecek değer veya kar bu bilgiler ışığında değerlendirilmelidir.

Zorlu Enerji'nin satmayı planladığı bir diğer varlığı ise doğal gaz dağıtım iş koludur. Trakya Bölgesi ve Gaziantep doğal gaz dağıtımı operasyonları Zorlu Enerji'ye yaklaşık 293 Milyon TL karşılığı Zorlu Grubu şirketleri ve Zorlu Ailesi'nden devrolmuştur. Zorlu Holding'e olan 201 Milyon TL'lik devralma borcu, firmanın Holding'den olan alacağından mahsup edilmiştir.

Alacak mahsubuna karşılık Zorlu Enerji'nin Zorlu Holding'den yaklaşık 1,6 Milyar TL alacağı daha vardır.

Gelir yapısı belli olan ve yıldan yıla özkaynak rakamı - 400 Milyon TL'den - 800 Milyon TL'ye gerileyen bir firmayı hangi değerden satacaklar çok merak ediyorum doğrusu.

Zorlu Enerji'nin hem elektrik hem de doğal gaz dağıtım iş kollarında dikkat edilmesi gerekli en önemli veri, yıldan yıla dağıtım altyapısı için yapılan net yeni yatırımlardır. Bu konuda firma 2018 yılında ciddi olarak yatırımlarını azaltmıştır. Dağıtım firmalarının gelir kalemleri içerisinde yaptıkları yatırımlardan etkin faiz yöntemi kullanılarak hesaplanan faiz geliri önemli bir yer oluşturmaktadır. Ancak ciddi reel getiri imkanı sunan faiz gelirinden artan oranda ve azami faydayı sağlamak için ödemesi yapılan (veya itfa edilen) miktara yakın yeni yatırım yapılmamalıdır.

Değerlemesi yapılan yenilenebilir kaynaklardan elektrik üreten santrallerin veya da satış için görüşülen yatırımların değer yaratması için alıcının Zorlu Enerji'nin faiz seviyesinden daha ucuza borçlanabilir olması önemlidir. Sebebi kazanacağı gelir potansiyeli en azından YEKDEM mekanizmasından yararlanırken belli bir süre kesin olan bir yatırıma alıcı daha düşük faiz ile işi yapabilme imkanı dışında, Zorlu Enerji'nin hali hazırda yapamadığı, nasıl bir fark yaratabilir? Faiz oranlarının çok düşük olması sebebiyle örneğin Japon bir yatırımcının en büyük avantajı Zorlu Enerji'nin %10 ağırlıklı sermaye maliyet oranı ile yaptığı varlık değerleme hesaplamalarını %6' ile yapabilme şansıdır.

Sonuç olarak Zorlu Enerji, en değerli varlıkları olan yenilenebilir kaynaklardan elektrik üreten santrallerini belli başlı verileri tahmin edip, bugüne belirlediği ağırlıklı sermaye maliyet oranı ile çekerek (aslında bizim yapmamız gerekeni yaparak) bilançosuna yansıtmıştır. Bu sebeple önceliğimiz firmanın tahminlerini ve tahminlere karşılık gerçekleşen verileri takip etmek olmalıdır. Yalnızca gelir gider tablosunda oluşabilecek ciddi büyüme verilerine odaklanırsak, tahminlerin değişmesi veya altında bir sonuç ortaya çıkması durumunda firma varlık değerlerinin düşmesi karşısında şaşırabiliriz.

Not: Zorlu Holding ile alakalı yazı dizimin son durağı Zorlu Holding olacaktır. Yazının yazıldığı güne kadar Zorlu Holding'in 2018 yılı faaliyet raporu çıkmadığından ötürü 2017 yılı verileri üzerinden analiz yapılacaktır.

Holding'in hem Zorlu Enerji, hem de Vestel Elektronik iştiraklerine ciddi miktarlarda ticari olmayan borcu vardır. Zorlu Holding konsolide bilançosunda iki iştirakine olan bahsi geçen borçlar maalesef kurallar gereği gözükmeyecektir; ancak Holding solo durumunu incelerken bu verileri unutmamalıyız.

Yorumlar

Yorum Gönder