Anadolu Holding 4. Çeyrek Sonuçları Üzerine

Anadolu Holding'e yönelik önceki analizlerime paralel, bugün de Holding'in sıkıntı kaynaklarına, bu sıkıntıları gidermek için yapılanlara veya da yapılabileceklere ve son olarak genel hatları ile iştiraklerinde meydana gelen gelişmelere odaklanacağım.

Holding'in borsada işlem gören iştirakleri dışı sıkıntılarının en büyük kaynakları:

'Otomotiv tarafında yaşanan Euro bazlı net borç azalmasının iki kolu mevcuttur. Birincisi Euro borçların belli bir kısmının TL'ye dönülmesi sonrası Euro'nun değer kazanmasıdır. İkinci olarak ise araç satışlarından elde edilen gelir ile borçların azaltılmasıdır. Ben Çelik Motor'un araç satmaya devam edeceğini düşünüyorum. Sebebi borç azaltılmasına rağmen Net Borç/FAVÖK oranında kötüleşme olmuştur. Üçüncü çeyrek sonrası TL'nin değer kazanması borçları azaltacak olsa da borç yine de çok yüksektir ve azaltılması kesinlikle en akıllıca olandır.'

düşüncelerimi dile getirmiştim. Dördüncü çeyrek Çelik Motor araç satışlarına kaldığı yerden devam ederek yıl sonunda araç parkını 21 bin seviyesine getirmiştir; ancak yeterli değildir. Araç satışları kaldığı yerden devam edecektir.

Araç satışlarının kaldığı yerden devam edeceğini düşünmemin temelini aşağıda sunulan noktalar oluşturmaktadır.

1. Yıl sonu özkaynak toplamı yaklaşık eksi 222 Milyon TL'dir. Özkaynak rakamı, firma arsasının ve araçlarının yakın zamanda yeniden değerlemeye tabi tutulmasına rağmen eksidedir.

1. Yıl sonu özkaynak toplamı yaklaşık eksi 222 Milyon TL'dir. Özkaynak rakamı, firma arsasının ve araçlarının yakın zamanda yeniden değerlemeye tabi tutulmasına rağmen eksidedir.

2. Araç satışları sebebiyle firmanın yaratabileceği operasyonel performans potansiyeli kısa vade için gerilerken, kazanılan paranın yüksek oranda yalnızca faiz ödemelerine gitmesi

Firma, 2018 yılında işletme sermayesinde gerçekleşen değişimlerden azami oranda fayda sağlamıştır; ancak sağlanan fayda firmanın küçülmesi sebebiyle olduğundan ötürü sürdürülebilir değildir (KİA stokları eritilmiş, filo küçülmesi yapılmış). Odaklanmamız gereken veri, kırmızı ile yuvarlak içine alınan rakamların toplamı ile ödenen faiz rakamının oranıdır. 2018 yılında elde edilen 390,7 Milyon TL'lik performansın 363 Milyon TL'si faiz ödemelerine gitmiştir. Kiralanan araç sayısının azaldığı, yüksek faiz oranlarının 2018 yılının tümünü kapsamadığı bir ortamda borçların azaltılabilmesi için tek çare araç satışlarına devam edilmesidir.

3. Firmanın faiz ve kur riskini asgariye indirme yoluna gideceğini belirtmesi

Yukarıda da bahsedildiği üzere bunun için kısa vadede tek çözüm araç satışlarıdır. Araç satışları devam ettikçe firmanın sıkıntıları çözülecek mi derseniz, kısa-orta vadede çok zor. Faiz ve kur seviyelerinden dolayı artan borç yükü firmayı kısır bir döngüye sokmuştur.

Bu sebeplerden ötürü yakın zamanda Çelik Motor'a 'zombi firma' ve aylardır Holding hisse değeri için en doğru stratejinin en hızlı şekilde küçülmek olduğunu belirtmekteyim.

Son olarak araç satışları yanında firma, 'Garenta Moov' gibi karlılığı daha yüksek saatlik-günlük kiralama ve araç kiralama veya satın alma öncesi-sonrası işlemlere yönelik platform yaratma stratejileri geliştirmektedir. Doğru stratejiler; ancak kısa-orta vadede değer yaratmak için geç kalınmıştır.

düşüncelerimi dile getirmiştim. Holding'in AND Kozyatağı ofis binası ve Adel'in satması gerektiğine yönelik düşüncelerim devam etmektedir. Anadolu Holding'in geçtiğimiz dönemlerde Ak Portföy gayrimenkul yatırım fonuna AND Kozyatağı'ndan ofis satışları yapması düşüncemi destekler niteliktedir.

Ak Portföy'ün bizlere sunduğu satın alınan brüt kiralanabilir alan verisi 4 ofis için mi, yoksa 2018 yılı içerisinde satın alınan ilave bir adet ofisi içerecek şekilde 5 ofis için mi bilemiyorum; ancak beş ofis için olduğu varsayımında Ak Portföy, AND Kozyatağı binasının kiralanabilir alanının %10,55'ini satın almıştır. Satın alınan ofislerin kat bilgisi (1 ve 2. kat) veya manzarasının değerlemeye olası etkileri unutulmadan, Ak Portföy'ün 5 ofis için belirlediği değerden tüm bina için yaklaşık 660 Milyon TL'lik bir değer oluşmaktadır.

Anadolu Holding diyelim ki tüm binayı satmaya karar verdi. Elde edeceği miktarın bir kısmı binanın borcunu kapamaya gidecektir.

Bu bölümü 29 Kasım 2018 tarihli analizimde sunduğum düşünceleri tekrarlayarak bitiriyorum:

Bu bölümü 29 Kasım 2018 tarihli analizimde sunduğum düşünceleri tekrarlayarak bitiriyorum:

'Ancak sıkıntıları en kısa sürede çözebilecek strateji Holding'de sermaye artışı yapılmasıdır. Firmanın yüksek net borcunun arkasında yabancı fonların ve yatırımcıların seve seve ortak olacağı ciddi değeri olan yatırımları mevcuttur. Bunun için ilk önce Holding hissesinin değerinin yükselmesi gerekmektedir. Eğer makul bir değerden yapılmaz ise mevcut sermayedarlara iyilik değil, kötülük yapılmış olur.

Doğru değer bulunup iyi bir sermaye artışı yapılırsa Anadolu Holding'in ikinci hamlesi gelen para ile Migros'a sermaye artışı olmalıdır. Böyle bir senaryoda Migros'un yabancı ortağı nasıl bir tutum izler o da çok önemli olacaktır.'

Holding'in en önemli iştirakleri Anadolu Efes, Coca Cola İçecek ve Migros firmaları da farklı sebeplerden ötürü borç azaltma stratejisi uygulamakta veya da uygulaması beklenmelidir.

Not: Son yapılan değişikler ile Çelik Motor firmasında sermaye tamamlama zorunluluğunun kalkmasından ötürü bir nakit çıkışı ihtimali 2023 yılına kadar kalmamıştır. Bu sebeple Çelik Motor firmasına herhangi bir değer koyulmamıştır. Varsayım olarak AEFES'ten elde edilen temettü geliri, Holding yıllık solo operasyonel ve faiz giderlerini karşıladığı ve AEFES'in temettü sebebiyle kaybettiği değeri geri kazanacağı varsayılmıştır.

Yazının yazıldığı tarihte Anadolu Holding (AGHOL) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

Holding'in borsada işlem gören iştirakleri dışı sıkıntılarının en büyük kaynakları:

- Çelik Motor firmasının zayıf özkaynağına karşılık yüksek borçluluk

29 Kasım 2018 tarihli firma analizimde

'Otomotiv tarafında yaşanan Euro bazlı net borç azalmasının iki kolu mevcuttur. Birincisi Euro borçların belli bir kısmının TL'ye dönülmesi sonrası Euro'nun değer kazanmasıdır. İkinci olarak ise araç satışlarından elde edilen gelir ile borçların azaltılmasıdır. Ben Çelik Motor'un araç satmaya devam edeceğini düşünüyorum. Sebebi borç azaltılmasına rağmen Net Borç/FAVÖK oranında kötüleşme olmuştur. Üçüncü çeyrek sonrası TL'nin değer kazanması borçları azaltacak olsa da borç yine de çok yüksektir ve azaltılması kesinlikle en akıllıca olandır.'

Araç satışlarının kaldığı yerden devam edeceğini düşünmemin temelini aşağıda sunulan noktalar oluşturmaktadır.

2. Araç satışları sebebiyle firmanın yaratabileceği operasyonel performans potansiyeli kısa vade için gerilerken, kazanılan paranın yüksek oranda yalnızca faiz ödemelerine gitmesi

Firma, 2018 yılında işletme sermayesinde gerçekleşen değişimlerden azami oranda fayda sağlamıştır; ancak sağlanan fayda firmanın küçülmesi sebebiyle olduğundan ötürü sürdürülebilir değildir (KİA stokları eritilmiş, filo küçülmesi yapılmış). Odaklanmamız gereken veri, kırmızı ile yuvarlak içine alınan rakamların toplamı ile ödenen faiz rakamının oranıdır. 2018 yılında elde edilen 390,7 Milyon TL'lik performansın 363 Milyon TL'si faiz ödemelerine gitmiştir. Kiralanan araç sayısının azaldığı, yüksek faiz oranlarının 2018 yılının tümünü kapsamadığı bir ortamda borçların azaltılabilmesi için tek çare araç satışlarına devam edilmesidir.

3. Firmanın faiz ve kur riskini asgariye indirme yoluna gideceğini belirtmesi

Yukarıda da bahsedildiği üzere bunun için kısa vadede tek çözüm araç satışlarıdır. Araç satışları devam ettikçe firmanın sıkıntıları çözülecek mi derseniz, kısa-orta vadede çok zor. Faiz ve kur seviyelerinden dolayı artan borç yükü firmayı kısır bir döngüye sokmuştur.

Bu sebeplerden ötürü yakın zamanda Çelik Motor'a 'zombi firma' ve aylardır Holding hisse değeri için en doğru stratejinin en hızlı şekilde küçülmek olduğunu belirtmekteyim.

Son olarak araç satışları yanında firma, 'Garenta Moov' gibi karlılığı daha yüksek saatlik-günlük kiralama ve araç kiralama veya satın alma öncesi-sonrası işlemlere yönelik platform yaratma stratejileri geliştirmektedir. Doğru stratejiler; ancak kısa-orta vadede değer yaratmak için geç kalınmıştır.

- Holding solo borç seviyesinin, Migros satın alımı için yapılan Euro borçlanma nedeniyle yüksekliği

Holding riskini artıran durum, ciddi oranda Euro borç riski olan Migros'un ilave Euro borçlanılarak satın alınmasıdır.

Holding'in piyasada işlem gören iştiraklerinin piyasa değerine göre 1,5 Milyar TL'lik solo net borç çok da ciddiye alınacak bir miktar gibi görünmeyebilir; ancak yukarıda sunulduğu üzere Holding borcu ile beraber tüm iştiraklerin de ciddi borçları bulunmaktadır. Borcunuzu da herhangi bir varlık satışı olmadığı müddetçe elde edeceğiniz iştirak temettülerinden ödeyebileceğiniz için iştiraklerin temettü ödeyebilme kapasiteleri de çok önemlidir. 2019 yılında Anadolu Holding, yalnızca Anadolu Efes'ten 130 Milyon TL temettü elde edebilecektir.

Elde edilecek temettüye karşılık Holding seviyesinde bulunan borcun faiz oranını bilemiyorum; ancak %5 olduğunu tahmin ettiğimizde, ödenmesi gerekli yıllık faiz 75 Milyon TL'dir (EURTRY yıl sonu kapanış kuruna göre). Elde bulunan nakit ve temettü ile kur riski barındıran bu borç hızlı bir şekilde azaltılamaz.

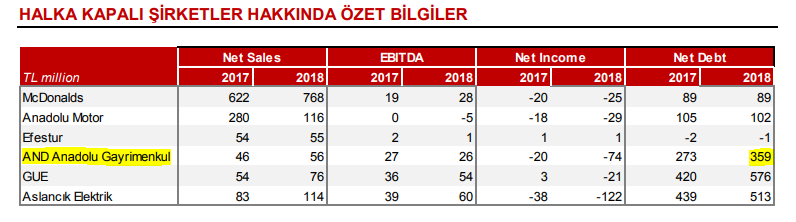

Not: Holding, KAP'a herhangi bir açıklama yapmasa da, %33'ünü sahip olduğu Aslancık HES'e 21,2 Milyon TL sermaye artışı yapmıştır. Elde bulunan nakit, sermaye artışı için yapılan nakit çıktısı da göz önünde bulundurularak değerlendirilmelidir.

Bu sebeple 29 Kasım 2018 tarihli yazımda

'Holding seviyesinde oluşan yüksek net borca karşılık hamleler Şişli binasının 62 Milyon TL'ye, Anadolu Kafkasya Enerji'nin %27,7'si iki parti olacak şekilde 20,5 Milyon Dolar'a satılması ile başlamıştır; ancak yeterli değildir.

Not: Enerji yatırımında satılan payın Gürcistan'da yapılması planlanan HES ve RES santralleri için kullanılabileceği unutulmamalıdır.

Bundan sonrası için Holding, AND Kozyatağı ofis binasının ve kendi içerisinde iyi bir değeri olsa da Holding içerisinde küçük bir yeri olan Adel'in satışını düşünebilir. AND Kozyatağı binası ve Adel alıcısı olabilecek varlıklar olması sebebiyle bahsedilmiştir. Yoksa keşke Çelik Motor'u biri alsa.'

Not: Holding, KAP'a herhangi bir açıklama yapmasa da, %33'ünü sahip olduğu Aslancık HES'e 21,2 Milyon TL sermaye artışı yapmıştır. Elde bulunan nakit, sermaye artışı için yapılan nakit çıktısı da göz önünde bulundurularak değerlendirilmelidir.

Bu sebeple 29 Kasım 2018 tarihli yazımda

'Holding seviyesinde oluşan yüksek net borca karşılık hamleler Şişli binasının 62 Milyon TL'ye, Anadolu Kafkasya Enerji'nin %27,7'si iki parti olacak şekilde 20,5 Milyon Dolar'a satılması ile başlamıştır; ancak yeterli değildir.

Not: Enerji yatırımında satılan payın Gürcistan'da yapılması planlanan HES ve RES santralleri için kullanılabileceği unutulmamalıdır.

Bundan sonrası için Holding, AND Kozyatağı ofis binasının ve kendi içerisinde iyi bir değeri olsa da Holding içerisinde küçük bir yeri olan Adel'in satışını düşünebilir. AND Kozyatağı binası ve Adel alıcısı olabilecek varlıklar olması sebebiyle bahsedilmiştir. Yoksa keşke Çelik Motor'u biri alsa.'

düşüncelerimi dile getirmiştim. Holding'in AND Kozyatağı ofis binası ve Adel'in satması gerektiğine yönelik düşüncelerim devam etmektedir. Anadolu Holding'in geçtiğimiz dönemlerde Ak Portföy gayrimenkul yatırım fonuna AND Kozyatağı'ndan ofis satışları yapması düşüncemi destekler niteliktedir.

Ak Portföy'ün bizlere sunduğu satın alınan brüt kiralanabilir alan verisi 4 ofis için mi, yoksa 2018 yılı içerisinde satın alınan ilave bir adet ofisi içerecek şekilde 5 ofis için mi bilemiyorum; ancak beş ofis için olduğu varsayımında Ak Portföy, AND Kozyatağı binasının kiralanabilir alanının %10,55'ini satın almıştır. Satın alınan ofislerin kat bilgisi (1 ve 2. kat) veya manzarasının değerlemeye olası etkileri unutulmadan, Ak Portföy'ün 5 ofis için belirlediği değerden tüm bina için yaklaşık 660 Milyon TL'lik bir değer oluşmaktadır.

Anadolu Holding diyelim ki tüm binayı satmaya karar verdi. Elde edeceği miktarın bir kısmı binanın borcunu kapamaya gidecektir.

'Ancak sıkıntıları en kısa sürede çözebilecek strateji Holding'de sermaye artışı yapılmasıdır. Firmanın yüksek net borcunun arkasında yabancı fonların ve yatırımcıların seve seve ortak olacağı ciddi değeri olan yatırımları mevcuttur. Bunun için ilk önce Holding hissesinin değerinin yükselmesi gerekmektedir. Eğer makul bir değerden yapılmaz ise mevcut sermayedarlara iyilik değil, kötülük yapılmış olur.

Doğru değer bulunup iyi bir sermaye artışı yapılırsa Anadolu Holding'in ikinci hamlesi gelen para ile Migros'a sermaye artışı olmalıdır. Böyle bir senaryoda Migros'un yabancı ortağı nasıl bir tutum izler o da çok önemli olacaktır.'

Holding'in en önemli iştirakleri Anadolu Efes, Coca Cola İçecek ve Migros firmaları da farklı sebeplerden ötürü borç azaltma stratejisi uygulamakta veya da uygulaması beklenmelidir.

- Migros - karın ağrısı Euro borç yıldan yıla azaltmakta (detaylı analiz yapılacaktır)

- Coca Cola İçecek

- Anadolu Efes

Firmanın borç azaltma stratejisi gerekliliği Türkiye piyasasında alkollü içecek adet satışlarının küçülmesi veya da büyümemesi ile beraber firma ortağı olan AB Inbev'in borç azaltma zorunluluğudur.

Türkiye bira operasyonları yükümlülüklerinin düşürülmesi için yapılabilecek ilk hamle, uygun ekonomik ortam oluştuğunda, üretimin durdurulduğu İstanbul Merter fabrika ve arsasının satılmasıdır.

Sonuç olarak Holding'in belirtilen sıkıntı kaynakları ile iştiraklerinin izlediği veya da izlemesi gerekli stratejilerine baktığımızda borç azaltmanın ön planda olduğu anlaşılmaktadır. Holding ve Çelik Motor dışı, iştiraklerin serbest nakit akışı yaratma kapasiteleri yüksek olduğundan ötürü yıldan yıla borçlarını azaltabileceklerdir. Ancak Holding'in önüzmüdeki dönemlerde değer yaratabilmesi için Holding ve Migros seviyesinde bulunan ve kur riskine sebebiyet veren borçların en kısa zamanda azaltılması gerekmektedir. Bunun için de en uygulanabilir yol, Anadolu Holding'in uygun fiyat seviyesinden sermaye artışına gitmesidir.

Not: Son yapılan değişikler ile Çelik Motor firmasında sermaye tamamlama zorunluluğunun kalkmasından ötürü bir nakit çıkışı ihtimali 2023 yılına kadar kalmamıştır. Bu sebeple Çelik Motor firmasına herhangi bir değer koyulmamıştır. Varsayım olarak AEFES'ten elde edilen temettü geliri, Holding yıllık solo operasyonel ve faiz giderlerini karşıladığı ve AEFES'in temettü sebebiyle kaybettiği değeri geri kazanacağı varsayılmıştır.

Yazının yazıldığı tarihte Anadolu Holding (AGHOL) firmasında yatırımım vardır. Yazılanlar bu bilgi dahilinde değerlendirilmelidir.

yorum için teşekkürler. uygun fiyat seviyesinden sermaye artışına giderek borçluluk oranının azaltılmasının gerekliliğine değinmişsiniz. kastettiğiniz bedelli sermaye artışı olmalı ki kasaya para girsin ve borçlar (en azından bir kısmı) ödensin. şirketin çok küçük bir kısmı halka açık, geri kalanı tuncay özilhan ve kamil yazıcı başta olmak üzere 2 aile bireyleri arasında dağıtılmış. belki tuncay bey ve kamil beyde para vardır ama küçük ortaklıkları olan aile bireylerinin böyle bir sermaye artışı için birikimlerinin olduğunu sanmıyorum. kendilerine oynanmış bir oyun olarak bile algılayabilirler bu durumu. bu sebeplerden dolayı yakın zamanda bir bedelli sermaye artışına gideceğini tahmin etmiyorum. ayrıca AGHOL'daki bir sermaye artışı ile yaratılan fon ancak holdingin solo borcunu ödemekte ve yüzde 100 ortağı olduğu şirketlerin borçlarını ödemekte kullanılabilir. Migros'un ayrıca bir sermaye artışına giderek tüm ortakların katılımı ile (aghol'da yüzde 50'lik payı ile) sermaye artışı yapılmalı Migros borçlarını ödemek için.

YanıtlaSilçok önemli başka bir konu daha var. temettü kararı almış bir şirketin bedelli sermaye artışına gitmesi bana pek mantıklı ve olası gelmiyor. şirket borçluluk oranını o kadar çok düşürmek istiyor olsaydı temettüyü hiç dağıtmazdı. tamam dağıtılcak para ciddi bir para değil, borçluluğu düşürmeye pek etkisi olmaz ama 25 milyon TL temettü dağıtıp arkasından 1 milyar TL (ya da herhangi bir rakam) bedelli sermaye artışı yapması biraz saçma olur.

YanıtlaSil