Doğuş Holding 4. Çeyrek Sonuçları Üzerine - TV 8 Verileri ile Beraber

Son zamanlarda neredeyse her gün varlık satış haberleri ile anılan Doğuş Holding'in 4. çeyrek finansal tablolarını sunmasıyla beraber kırılgan yapısı çok daha net ortaya çıkmıştır. Kırılgan yapıya karşılık 2018 yılı içerisinde yapılan varlık veya pay satışları henüz firma üzerinde kayda değer bir etki yaptığı söylenemez. Bu sebeple 2019 yılı başlangıcında da Holding'in bol bol varlık satış haberlerini duyuyor oluşumuz, yazının ilerleyen kısımlarında detayları sunulacak olan nedenlerden, şaşırtıcı değildir.

Holding'e yönelik önceki analizlerim 1, 2. Doğuş GYO'ya yönelik 1.

Önceki analizlerimde de kullandığım Holding'in kırılganlığını ortaya koyan tablo ile başlamam yararlı olacaktır.

Holding'in 2018 yıl sonuna kadar ciddi operasyonel nakit açığı verdiği performansı, 2018 ikinci yarısı ile beraber pozitife dönmüştür; ancak oluşan operasyonel nakit performansının içeriğini incelediğimizde firmanın elde ettiği operasyonel başarılardan çok, firmanın küçülmeye gitmesinden kaynaklı olduğu daha yüksek ihtimaldir.

Not: Yukarıda operasyonel nakit hesaplamasında sarı ile işaretli veriler yok sayılmıştır. Seçili nakit girdi ve çıktı verileri yatırımdan elde edilen nakit akım kısmında gösterilmesi daha doğrudur.

Görüldüğü üzere Holding ciddi oranda bilanço kalemlerinde TL cinsinden küçülmeye gitmiştir. Bu durum firmanın işletme sermayesine ayırdığı miktarı küçülttüğü anlamına gelmektedir. Bilançoda oluşan bu küçülmeyi kalıcı ve sürdürülebilir kabul etsek bile Holding'in ödediği faiz miktarı çok ciddi ve sürdürülebilir değildir.

Holding'in küçülmeye gittiğini anlayabileceğimiz diğer veri de çalışan sayısıdır.

Yaşanan düşüşün bir kısmı satılan firmalara yöneliktir; ancak büyük bir kısmı Holding'in işten çıkarmalarıdır demek yanlış olmaz.

Yaşanan düşüşün bir kısmı satılan firmalara yöneliktir; ancak büyük bir kısmı Holding'in işten çıkarmalarıdır demek yanlış olmaz.

Yazının bu noktasında 27 Ağustos 2018 tarihli analizimde firma ile alakalı yaptığım yanlış değerlemeyi belirtmeliyim.

'2. çeyrek sonu rakamlarına göre özkaynak rakamı 5.8 Milyar TL'dir; ancak %34'lük TL değer kaybı ile Doğuş Holding'in özkaynağı, tüm verilerin aynı kalma koşulu ile, 7.2 Milyar TL (2,1*3,4) azalacaktır. 'Kronik operasyonel nakit açığı + ciddi döviz açığı + negatif özkaynak' Holding için sirenleri çaldırır. İşin, ek olarak kötü kısmı, Holding'in maddi duran varlık ve yatırım amaçlı gayrimenkullerini güncel değerlerden bilançosunda sunması sebebiyle buradan özkaynağına ciddi bir katkı sunamayacak olmasıdır.'

Tabii ki de tüm veriler aynı kalmadı. TL'nin hesaplanan yüzdede raporlama dönemleri arası değer kaybetmemesi, Holding'in iş yaptığı sektörlerde performansın nispeten iyileşmesi, yeniden değerlemelerin yapılması ve varlık satışları sebebiyle özkaynak tahminimden çok daha iyi seviyede kalabilmiştir.

Not: Önceki firma analizlerimde iş yapılan sektörlere yönelik daha detaylı düşüncelerimi bulabilirsiniz.

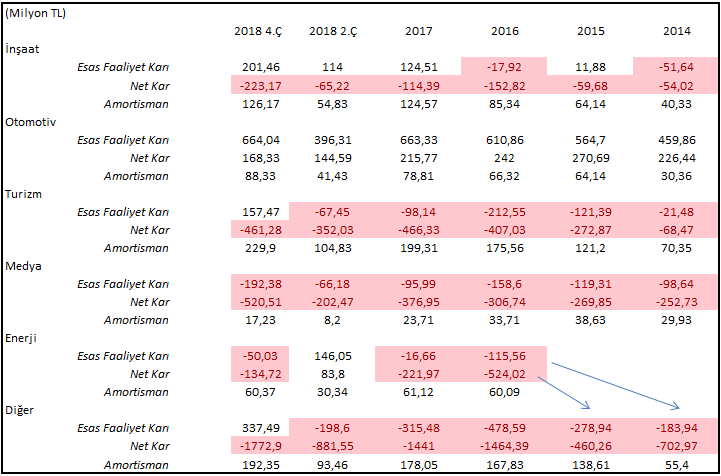

Yukarıda sunulan tabloda dikkat çeken noktalar:

1. Otomotiv dışı tüm sektör gruplarında yüksek döviz borçlanmanın sıkıntısı yüksek oranda zararlar açıklanarak ortaya çıkmaktadır.

2. Medya grubunda (NTV, Star, Kral Pop vs.) oluşan sıkıntı kronik bir durumu işaret etmektedir. Artan oranda esas faaliyet zararı yanında düşen amortisman rakamları.

3. En sürdürülebilir kar elde edilen otomotiv iş kolunda talep düşüklüğü ve yüksek borçluluk ile beraber ortaya çıkan TL faizi sıkıntıları.

4. Enerji iş kolunda yıllardır çözümü bulunamayan Boyabat HES ile yakın zamanda sermaye artışı yapılan Aslancık HES'in sıkıntılı durumları.

Geriye ise turizm iş kolu kalmaktadır. Turizm iş kolu niçin önemlidir? Birincisi performansın iyileştiği ve yurt dışı yatırımların ağırlıklı olduğu marina ve otel varlıklarının bulunduğu iş koludur. İkinci olarak ise otomotiv iş kolu dışında Holding'in pozitif net varlık rakamına sahip olduğu tek alandır.

Holding, yazının başında belirtilen, kırılganlığını yukarıda işaretli iş kollarında bulunan herhangi bir şirketini satsa geleceği hakkında çok daha iyimser olabilirim; ancak Holding, sıkıntılarını şirketi döviz yükümlülüklerine karşı doğal olarak koruyan yurt dışı ve/veya turizm yatırımlarını satarak gidermeye çalışmaktadır. İstenilen varlığın zamanla satılması yerine Holding'in teklif verilen varlıklarını satması sağlıklı bir durum değildir.

2018 yılında gerçekleştirilen pay veya varlık satışları ile beraber 2019 yılı içerisinde gerçekleşmesi beklenen işlemlerin büyük çoğunluğunun (Ntvspor ve İzmir İstinyePark proje payı dışı) ortak özelliği döviz getirisi olan varlıklar olmalarıdır. TL fiyatlanan ve/veya Türkiye yoğun iş yapan yatırımlara henüz hiçbir ilgi haberi basına yansımamıştır.

Raporlama tarihi sonrası yapılan satış işlemlerinin, Raleigh Hotel dışı (%100'ü için 103 Milyon Dolar), henüz fiyatları belli değildir. Önemli olan varlıkların kayıtlı değerlerinin ne kadar üzerinde satışların gerçekleştiğidir.

Beni yakın dönemde biten veya da bitmek üzere olan satış işlemlerinde rahatsız eden durum bazı satılan varlıklarda satın alanın Doğuş Holding ile belli projelerde ortak olan kişiler veya da ilişkili kuruluşların oluşudur. Örnek olarak Serdar Bilgili'nin Raleigh Oteli'ni alan grupta olması, Nusret Gökçe'nin çok yakın zamanda kurduğu Nusret Turizm firması üzerinden Arena Otel'i ve Doğuş GYO'nun Doğuş Holding'den iki taşınmazı satın alması gösterilebilir.

Peki raporlama sonrası gerçekleşecek işlemler öncesi Holding ne kadar borç kapatabilmiştir? Borç durumu ve kompozisyonu nasıldır?

Yalnızca 160 Milyon TL borç kapatılmıştır. Dikkat ediniz, Holding'in 2019 yılında 13 Milyar TL finansal borç ödemesi vardır. Yalnızca bu veri dahi Holding'in neden borç yapılandırmasına gittiği ve varlık satışlarına devam etmesi gerektiğini ortaya koymaktadır.

Yalnızca 160 Milyon TL borç kapatılmıştır. Dikkat ediniz, Holding'in 2019 yılında 13 Milyar TL finansal borç ödemesi vardır. Yalnızca bu veri dahi Holding'in neden borç yapılandırmasına gittiği ve varlık satışlarına devam etmesi gerektiğini ortaya koymaktadır.

Sonuç olarak Holding'in önümüzdeki dönemleri sancılı ve çok hareketli geçecektir. Sakin kalınabilecek güvenlik marjı Holding için ne yazık ki yoktur. Önümüze geleni, nakit akışına veya da değerine bakmadan alırsak olacak olan budur.

Bonus:

TV8 verileri için:

Merak edenler TV8'in (Acun Medya değil) dönemsel performansını yukarıda sunulan MNG TV verilerini yakın takibe alabilir. Verilerden TV8'in 2018 yılında yaklaşık 130 Milyon TL zarar ettiği anlaşılmaktadır. Bu zarar yabancı para cinsinden borçtan dolayı mı, yoksa operasyonel zarardan ötürü mü olduğunu TL'nin stabil olduğu bir dönemde anlayabiliriz; ancak yakın dönemde çıkan 'TV8 satılıyor haberleri' 2018 yılı firma performansı ve Doğuş Holding'in varlık satma zorunluluğu üzerinden değerlendirilmelidir.

Holding'e yönelik önceki analizlerim 1, 2. Doğuş GYO'ya yönelik 1.

Önceki analizlerimde de kullandığım Holding'in kırılganlığını ortaya koyan tablo ile başlamam yararlı olacaktır.

Holding'in 2018 yıl sonuna kadar ciddi operasyonel nakit açığı verdiği performansı, 2018 ikinci yarısı ile beraber pozitife dönmüştür; ancak oluşan operasyonel nakit performansının içeriğini incelediğimizde firmanın elde ettiği operasyonel başarılardan çok, firmanın küçülmeye gitmesinden kaynaklı olduğu daha yüksek ihtimaldir.

Not: Yukarıda operasyonel nakit hesaplamasında sarı ile işaretli veriler yok sayılmıştır. Seçili nakit girdi ve çıktı verileri yatırımdan elde edilen nakit akım kısmında gösterilmesi daha doğrudur.

Görüldüğü üzere Holding ciddi oranda bilanço kalemlerinde TL cinsinden küçülmeye gitmiştir. Bu durum firmanın işletme sermayesine ayırdığı miktarı küçülttüğü anlamına gelmektedir. Bilançoda oluşan bu küçülmeyi kalıcı ve sürdürülebilir kabul etsek bile Holding'in ödediği faiz miktarı çok ciddi ve sürdürülebilir değildir.

Holding'in küçülmeye gittiğini anlayabileceğimiz diğer veri de çalışan sayısıdır.

Yazının bu noktasında 27 Ağustos 2018 tarihli analizimde firma ile alakalı yaptığım yanlış değerlemeyi belirtmeliyim.

'2. çeyrek sonu rakamlarına göre özkaynak rakamı 5.8 Milyar TL'dir; ancak %34'lük TL değer kaybı ile Doğuş Holding'in özkaynağı, tüm verilerin aynı kalma koşulu ile, 7.2 Milyar TL (2,1*3,4) azalacaktır. 'Kronik operasyonel nakit açığı + ciddi döviz açığı + negatif özkaynak' Holding için sirenleri çaldırır. İşin, ek olarak kötü kısmı, Holding'in maddi duran varlık ve yatırım amaçlı gayrimenkullerini güncel değerlerden bilançosunda sunması sebebiyle buradan özkaynağına ciddi bir katkı sunamayacak olmasıdır.'

Tabii ki de tüm veriler aynı kalmadı. TL'nin hesaplanan yüzdede raporlama dönemleri arası değer kaybetmemesi, Holding'in iş yaptığı sektörlerde performansın nispeten iyileşmesi, yeniden değerlemelerin yapılması ve varlık satışları sebebiyle özkaynak tahminimden çok daha iyi seviyede kalabilmiştir.

Not: Önceki firma analizlerimde iş yapılan sektörlere yönelik daha detaylı düşüncelerimi bulabilirsiniz.

Yukarıda sunulan tabloda dikkat çeken noktalar:

1. Otomotiv dışı tüm sektör gruplarında yüksek döviz borçlanmanın sıkıntısı yüksek oranda zararlar açıklanarak ortaya çıkmaktadır.

2. Medya grubunda (NTV, Star, Kral Pop vs.) oluşan sıkıntı kronik bir durumu işaret etmektedir. Artan oranda esas faaliyet zararı yanında düşen amortisman rakamları.

3. En sürdürülebilir kar elde edilen otomotiv iş kolunda talep düşüklüğü ve yüksek borçluluk ile beraber ortaya çıkan TL faizi sıkıntıları.

4. Enerji iş kolunda yıllardır çözümü bulunamayan Boyabat HES ile yakın zamanda sermaye artışı yapılan Aslancık HES'in sıkıntılı durumları.

Geriye ise turizm iş kolu kalmaktadır. Turizm iş kolu niçin önemlidir? Birincisi performansın iyileştiği ve yurt dışı yatırımların ağırlıklı olduğu marina ve otel varlıklarının bulunduğu iş koludur. İkinci olarak ise otomotiv iş kolu dışında Holding'in pozitif net varlık rakamına sahip olduğu tek alandır.

Holding, yazının başında belirtilen, kırılganlığını yukarıda işaretli iş kollarında bulunan herhangi bir şirketini satsa geleceği hakkında çok daha iyimser olabilirim; ancak Holding, sıkıntılarını şirketi döviz yükümlülüklerine karşı doğal olarak koruyan yurt dışı ve/veya turizm yatırımlarını satarak gidermeye çalışmaktadır. İstenilen varlığın zamanla satılması yerine Holding'in teklif verilen varlıklarını satması sağlıklı bir durum değildir.

2018 yılında gerçekleştirilen pay veya varlık satışları ile beraber 2019 yılı içerisinde gerçekleşmesi beklenen işlemlerin büyük çoğunluğunun (Ntvspor ve İzmir İstinyePark proje payı dışı) ortak özelliği döviz getirisi olan varlıklar olmalarıdır. TL fiyatlanan ve/veya Türkiye yoğun iş yapan yatırımlara henüz hiçbir ilgi haberi basına yansımamıştır.

Raporlama tarihi sonrası yapılan satış işlemlerinin, Raleigh Hotel dışı (%100'ü için 103 Milyon Dolar), henüz fiyatları belli değildir. Önemli olan varlıkların kayıtlı değerlerinin ne kadar üzerinde satışların gerçekleştiğidir.

Beni yakın dönemde biten veya da bitmek üzere olan satış işlemlerinde rahatsız eden durum bazı satılan varlıklarda satın alanın Doğuş Holding ile belli projelerde ortak olan kişiler veya da ilişkili kuruluşların oluşudur. Örnek olarak Serdar Bilgili'nin Raleigh Oteli'ni alan grupta olması, Nusret Gökçe'nin çok yakın zamanda kurduğu Nusret Turizm firması üzerinden Arena Otel'i ve Doğuş GYO'nun Doğuş Holding'den iki taşınmazı satın alması gösterilebilir.

Peki raporlama sonrası gerçekleşecek işlemler öncesi Holding ne kadar borç kapatabilmiştir? Borç durumu ve kompozisyonu nasıldır?

Sonuç olarak Holding'in önümüzdeki dönemleri sancılı ve çok hareketli geçecektir. Sakin kalınabilecek güvenlik marjı Holding için ne yazık ki yoktur. Önümüze geleni, nakit akışına veya da değerine bakmadan alırsak olacak olan budur.

Bonus:

TV8 verileri için:

Merak edenler TV8'in (Acun Medya değil) dönemsel performansını yukarıda sunulan MNG TV verilerini yakın takibe alabilir. Verilerden TV8'in 2018 yılında yaklaşık 130 Milyon TL zarar ettiği anlaşılmaktadır. Bu zarar yabancı para cinsinden borçtan dolayı mı, yoksa operasyonel zarardan ötürü mü olduğunu TL'nin stabil olduğu bir dönemde anlayabiliriz; ancak yakın dönemde çıkan 'TV8 satılıyor haberleri' 2018 yılı firma performansı ve Doğuş Holding'in varlık satma zorunluluğu üzerinden değerlendirilmelidir.

Yorumlar

Yorum Gönder